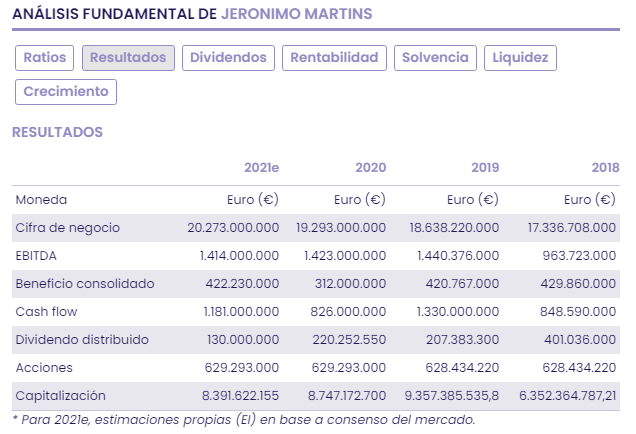

En este 2021, los retailers tendrán la oportunidad de seguir creciendo con el 'listo para comer', y, mientras tanto, el delivery (otra tendencia al alza con la crisis) continuará basándose en una mejora en la experiencia del cliente a través de la transformación del servicio, indica un estudio de Kantar.

Sección Listo para Comer en un supermercado Mercadona

Mercadona consolida su supermercado eficiente y mejora su 'mercaurante'

Lidl lanza su 'Listo para comer' low cost: menú del día por 3 euros

Mercaurante: el futuro del retailer pasa por la restauración

El mercaurante, una tendencia surgida de la oportunidad que genera 'dar de comer al shopper' para los retailers de alimentación, recupera posiciones después de largos meses de confinamiento y restricciones derivados de la pandemia de Covid-19. Según revela un estudio de Kantar, en estos momentos en el 'listo para comer' se repite el trasvase de fuera a dentro del hogar. Así como el consumo fuera de casa se ha reducido el -23,3%, dentro del hogar aumenta el 4,4%. Y aquí, los retailers con mayor crecimiento In+Out son Mercadona, Carrefour y Lidl, que perciben su ocasión de consumo entre semana durante la jornada laboral.

Y es que el consumidor va abrazando toda opción que le permita solucionar "la papeleta" en el hogar, pero que al mismo tiempo le genere un 'clic' emocional. Y este comportamiento entre práctico y emocional lo replica cuando sale de su casa al valorar más que nunca la proximidad, que es otro de los nuevos hábitos del shopper que puede generar muchas oportunidades a fabricantes y distribuidores.

En este 2021, está claro que los retailers también tendrán la oportunidad de seguir creciendo con el 'listo para comer', y, mientras tanto, el delivery (otra tendencia al alza con la crisis) continuará basándose en una mejora en la experiencia del cliente a través de la transformación del servicio, apunta la consultora.

España es, junto a Reino Unido y Francia, uno los países con mayor oportunidad para el delivery

A este respecto, España es, junto a Reino Unido y Francia, uno los países con mayor oportunidad para el delivery, pues se trata de un hábito que todavía no está demasiado asentado pero que, sin embargo, está respondiendo muy bien: el 70% de españoles lo ha probado en 2020 y 9 de cada 10 están satisfechos con la experiencia. "La oportunidad del sector residirá en una mejor experiencia Homemade, diversificar el surtido, mejorar la relación calidad/precio y continuar la transformación digital", señala María Josep Martínez, directora de Advanced Analytics en Kantar, División Worldpanel.

CAÍDA DE LA RESTAURACIÓN, AUMENTO DEL DELIVERY

El estudio incide en los malos datos de la restauración en este último año marcado por la de pandemia. En concreto, el sector cayó durante 2020 el -39,6%. Los canales on the go y on premise (canales de consumo en el lugar) se han visto afectados por la pandemia con un porcentaje de evolución de -26,7% y -44,9% con respecto al año anterior, respectivamente. "Aun así, el desplome hubiese sido mayor de no contar con alternativas como el delivery o el take away, sin las que hubiese decrecido el -45%, perdiendo hasta 400 millones de euros más", indica este análisis.

Consumo on premise / Kantar

Asimismo, mientras el delivery alcanzó un crecimiento del 66%, el take away lo hizo el 13,1%. Juntos han aumentado su valor el 27,3% con respecto al año anterior, y han llegado a más compradores que recurren a este formato con más frecuencia, gastando también más.

"El delivery ha ganado en cuota lo que no ha conseguido en los dos últimos años, pasando de tener una penetración del 35 al 44,1% de los españoles. Aun así, no solo ha crecido en cifras, sino que ha provocado la creación de más establecimientos de comida para llevar", precisa Rodríguez.

Este aumento en las cifras de consumo de delivery también ha generado una transformación del servicio para adaptarse a las nuevas tendencias de consumo, originando la creación del delivery premium -experiencias gourmet fuera del restaurante-, el boom de las dark kitchens y la transformación digital de los restaurantes -mediante pagos a través del móvil, menús con códigos QR, pedidos remotos o reservas online-.

Delivery y take away / Kantar

Como consecuencia, esta situación también ha beneficiado a los agregadores, que han visto crecer su cuota de delivery hasta el 30%. Se trata del caso de compañías como Just Eat, Uber Eats, Glovo y Deliveroo.

Por último, en lo que respecta al consumo on premise, pese a que 9 de cada 10 personas han vuelto al restaurante, han retenido el 61% de las ocasiones y reducido el 50% de las visitas.

Y aunque los expertos de Kantar aseguran que la restauración resurgirá con el fin de las restricciones, será clave fidelizar al consumidor a través de acciones como la innovación, elemento que ha sido fundamental para la atracción de nuevos compradores en segmentos como el de la comida rápida.

Ir al supermercado nos va a salir más barato a partir de ahora: aquí te explicamos porqué

Ir al supermercado nos va a salir más barato a partir de ahora: aquí te explicamos porqué

Procesador cuántico diseñado por Google y mostrado en 2020 en un evento de la compañía sobre inteligencia artificial. (Reuters)

Procesador cuántico diseñado por Google y mostrado en 2020 en un evento de la compañía sobre inteligencia artificial. (Reuters) Opinión

Opinión (Reuters)

(Reuters) Sundar Pichai, CEO de Google. (Reuters)

Sundar Pichai, CEO de Google. (Reuters)