La marca del fabricante derrota a la MDD

Rompe todos los pronósticos y gana cuota de mercado durante 2020

10/02/2021

infoRETAIL.- Contra todo pronóstico, ya que la mayoría de las tendencias apuntan a una mayor fijación del consumidor por el precio, la marca del fabricante (MDF) ha crecido más que la marca del distribuidor (MDD) durante 2020. Así lo ha confirmado esta mañana el presidente de Promarca, Ignacio Larracoechea (en la imagen), durante la presentación del ‘Estudio de percepción de calidad de las Marcas de Fabricante en el consumidor’, elaborado por Focus.

“El crecimiento de la MDF en 2020 ha sido superior al de la MDD y ha ganado cuota de mercado de forma significativa, contrariamente a lo que se esperaba. No sólo ha crecido durante el confinamiento, sino también en otoño. Esto invita a preguntar si, en este contexto, el consumidor está reconociendo más la labor de la MDF”, ha señalado el directivo.

En concreto, Larracoechea ha señalado que las marcas líderes han crecido un 8% en alimentación, mientras que el avance de las marcas propias se ha quedado en un 6% interanual.

Ignacio Larracoechea (Promarca): “En 2020, el crecimiento de la MDF ha sido superior al de la MDD, en un reconocimiento del consumidor a su labor”

Durante su intervención en el acto, al que ha asistido la revista infoRETAIL, el presidente de Promarca ha expuesto las razones de esta ganancia de cuota de la MDF en detrimento de la MDD: “En 2020 se limitó la movilidad del consumidor, que se vio obligado a comprar en tiendas de proximidad, que puso a su disposición un gran surtido de opciones. Por eso, compró más marcas”.

Asimismo, el directivo también ha puesto de relieve la importancia que ha tenido el cierre de la hostelería en este crecimiento de la MDF: “Al no poder consumir fuera del hogar, los españoles se han dedicado a comprar marcas líderes para consumir en casa”.

El socio consultor de Estrategias de Comunicación de Focus, José Miguel Alonso, también se ha manifestado sobre los resultados al alza de la marca del fabricante durante la pandemia: “La MDF están jugando un rol de gratificación, es decir, el consumidor dice ‘no podré ir a esquiar, pero me voy a comprar el mejor chocolate o el mejor yogur’”.

Más calidad y confianza

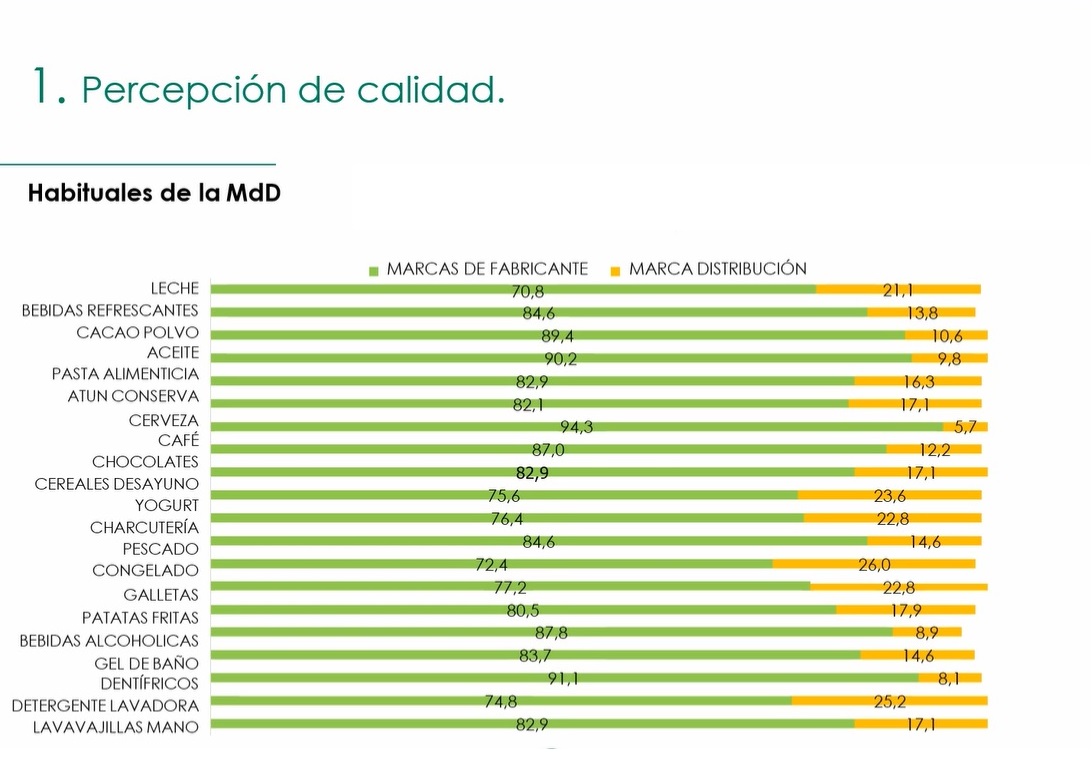

El informe presentado por Focus y Promarca, que ha analizado una veintena de categorías de gran consumo, ahonda en esta preferencia de los consumidores por la MDF. En concreto, casi nueve de cada diez consumidores (89,7%) atribuyen mayor calidad a estas enseñas frente a la marca propia, frente a un 9,3% que opta por estas últimas.

Sin excepción, en las 20 categorías es atribuida mayor calidad a la MDF. “Esta consideración es una constante en para todas las variables sociodemográficas en todas las categorías”, señala José Miguel Alonso, quien subraya que “las marcas líderes lo son, sobre todo, en calidad”.

Incluso el 82,9% de los compradores habituales de MDD otorga un IPQ (Índice de Preferencia por Calidad) sensiblemente más alto a las MDF, ya que en todas y cada una de las categorías analizadas, al menos un 70% de estos consumidores atribuyen mayor calidad a las marcas más reconocidas.

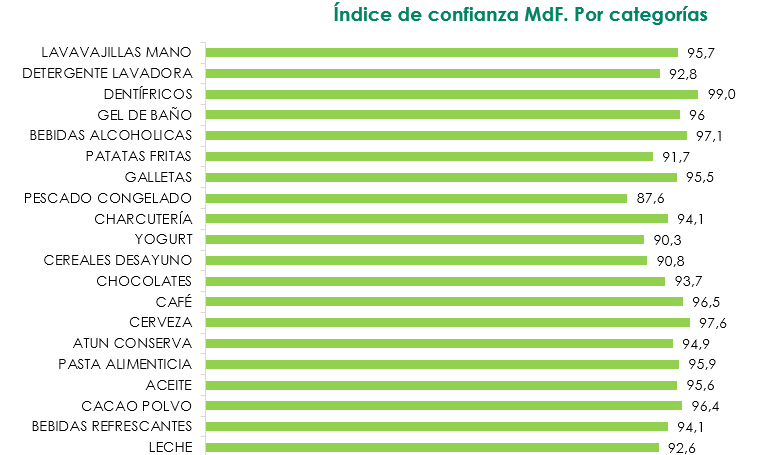

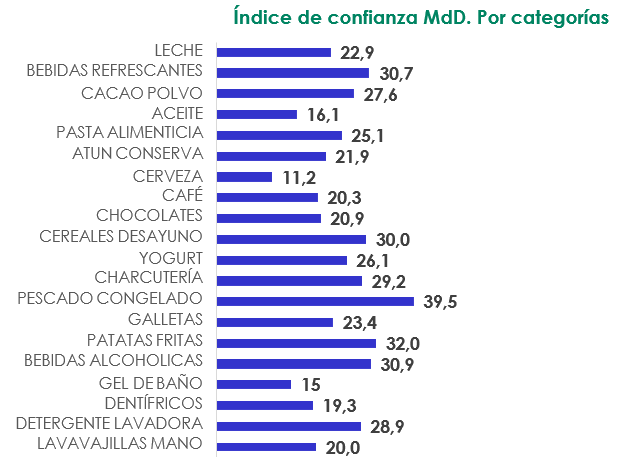

En cuanto a la confianza que los consumidores manifiestan respecto a las marcas, también aquí sobresale la MDF sobre la MDD, al obtener un Índice de Confianza por parte de los consumidores superior al 94 sobre 100, quienes percibiéndolas como las más vendidas también las perciben como de mayor calidad. Por su parte, el Índice de Confianza de la MDD se queda en un 24,6 sobre 100.

“El Índice de Confianza de la MDF está en un nivel muy alto, de preferencia; mientras que el de la MDD puede considerarse de confianza suficiente”, sostienen desde Focus.

Por categorías, el Índice de Confianza de la MDF se mantiene entre los 88 y los 99 puntos sobre 100 en todas ellas, mientras que la MDD no alcanza los 40 en ninguna categoría. “Estos son índices que contribuyen a explicar la MDD, aunque la confianza sea percibida mayoritariamente en la MDF. Porque para algunos consumidores transmiten una confianza suficiente”, argumenta Alonso.

Finalmente, el informe concluye que la mayoría de los consumidores cree que las marcas más vendidas, en todas las categorías, son MDF. Son minoría quienes creen que se venden más las MDD (entre el 7% y el 38%, según la categoría), y, de estos, un 71% atribuye mayor calidad a las MDF, lo que hace pensar que el driver básico de venta en las MDD es el precio.