ALDI. OBJETIVO 2022: 100 MILLONES DE CLIENTES AL MES

Aldi ya ha comunicado su objetivo: en 4 años 100 millones de clientes comprarán en sus tiendas mensualmente. Actualmente compran mensualmente 40 millones de consumidores en sus tiendas.

Aldi tiene el mayor plan de expansión de las empresas de supermercados occidentales. De aquí a 4 años será el tercer distribuidor de alimentos mas grande de Estados Unidos, solo por detrás de Walmart y de Kroger (hoy la CNBC habla de ello). Ahora que nos cuentan que el retail apocalypse va a llegar Europa procedente de Estados Unidos para arrasarlo todo y cerrar todas las tiendas vivas, sucede que una empresa europea cruza el océano, hace una mueca a los consultores, analistas y periodistas fans de las tragedias mito , y nos dice que van a abrir 1 tienda cada algo menos de 2 días en Estados Unidos durante estos 4 años que viene. Y van a remodelar gran parte de las actuales, aparte de ampliar su surtido.

Actualmente es la 5 empresa del mundo, y si se cumplen sus objetivos, sumando las ventas en el resto del mundo, se convertirá en la segunda empresa más grande del mundo (supermercados & hipermercados). Y en términos de números de tiendas, será la mayor empresa del mundo.

En Alemania están batiendo record de ventas. En UK está literalmente “colonizando” las islas y en 4 años pretende llegar a tener abiertas más de 1.000 tiendas en UK. De tal modo que en 2 mercados (US&UK) en 2022 pretende tener 3.500 tiendas.

Pero hay algo que no se está comentando en los artículos que se están escribiendo esta semana sobre la expansión de Aldi y que es fundamental, desde mi punto de vista, para entender su estrategia: Aldi tiene miles de tiendas en Europa, y la excelente cadena de tiendas Trader Joe, una de las mejores valoradas por los consumidores norteamericanos, pertenece al mismo grupo que Aldi.

La historia de Aldi nos es muy interesante: Aldi en un momento decidió salir a colonizar el extranjero, entre otras cosas por encontrar los márgenes y beneficios que en su país les era difícil obtener. En el Reino Unido y Suiza, tuvieron que hacer frente a las marcas locales. Y por ejemplo en el Reino Unido, donde los productos más baratos se consideraban como de bajo valor y calidad, y en una primera fase de penetración de mercado, tuvieron que cambiar de estrategia y aumentar un p poco los precios para generar credibilidad. A tal punto que los precios en el Reino Unido y Suiza eran casi el doble que en Alemania. Además, se disfrazaron de Suizos y británicos de toda la vida, y prácticamente dejaron de vender productos alemanes : reetiquetaron los productos en Suiza, y añadieron a su surtido productos locales británicos . Las ventas…. Subieron.

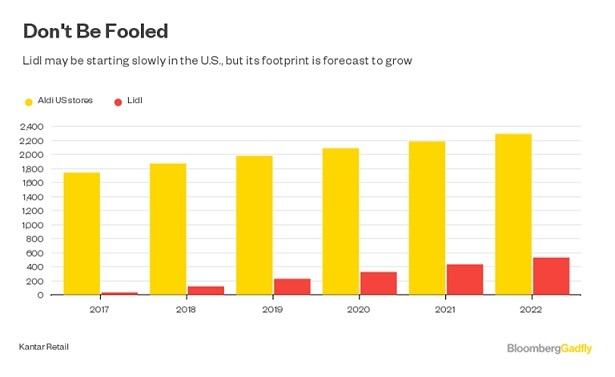

Otro dato que se saltan los artículos es el hecho de que Aldi no es ni mucho menos nuevo en Estados Unidos, lleva 42 años en ese mercado y es una marca reconocida, con gran presencia en algunos estados.Aldi ha estado creciendo en silencio durante décadas. Aldi Süd tiene muchas tiendas bajo su propio nombre, principalmente en la costa este, pero se ha expandido a Texas, Florida y California. Aldi Nord opera 435 tiendas en Estados Unidos bajo el nombre de Trader Joe’s.

Aldi tiene el mayor plan de expansión de las empresas de supermercados occidentales. De aquí a 4 años será el tercer distribuidor de alimentos mas grande de Estados Unidos, solo por detrás de Walmart y de Kroger (hoy la CNBC habla de ello). Ahora que nos cuentan que el retail apocalypse va a llegar Europa procedente de Estados Unidos para arrasarlo todo y cerrar todas las tiendas vivas, sucede que una empresa europea cruza el océano, hace una mueca a los consultores, analistas y periodistas fans de las tragedias mito , y nos dice que van a abrir 1 tienda cada algo menos de 2 días en Estados Unidos durante estos 4 años que viene. Y van a remodelar gran parte de las actuales, aparte de ampliar su surtido.

Actualmente es la 5 empresa del mundo, y si se cumplen sus objetivos, sumando las ventas en el resto del mundo, se convertirá en la segunda empresa más grande del mundo (supermercados & hipermercados). Y en términos de números de tiendas, será la mayor empresa del mundo.

En Alemania están batiendo record de ventas. En UK está literalmente “colonizando” las islas y en 4 años pretende llegar a tener abiertas más de 1.000 tiendas en UK. De tal modo que en 2 mercados (US&UK) en 2022 pretende tener 3.500 tiendas.

Pero hay algo que no se está comentando en los artículos que se están escribiendo esta semana sobre la expansión de Aldi y que es fundamental, desde mi punto de vista, para entender su estrategia: Aldi tiene miles de tiendas en Europa, y la excelente cadena de tiendas Trader Joe, una de las mejores valoradas por los consumidores norteamericanos, pertenece al mismo grupo que Aldi.

La historia de Aldi nos es muy interesante: Aldi en un momento decidió salir a colonizar el extranjero, entre otras cosas por encontrar los márgenes y beneficios que en su país les era difícil obtener. En el Reino Unido y Suiza, tuvieron que hacer frente a las marcas locales. Y por ejemplo en el Reino Unido, donde los productos más baratos se consideraban como de bajo valor y calidad, y en una primera fase de penetración de mercado, tuvieron que cambiar de estrategia y aumentar un p poco los precios para generar credibilidad. A tal punto que los precios en el Reino Unido y Suiza eran casi el doble que en Alemania. Además, se disfrazaron de Suizos y británicos de toda la vida, y prácticamente dejaron de vender productos alemanes : reetiquetaron los productos en Suiza, y añadieron a su surtido productos locales británicos . Las ventas…. Subieron.

Otro dato que se saltan los artículos es el hecho de que Aldi no es ni mucho menos nuevo en Estados Unidos, lleva 42 años en ese mercado y es una marca reconocida, con gran presencia en algunos estados.Aldi ha estado creciendo en silencio durante décadas. Aldi Süd tiene muchas tiendas bajo su propio nombre, principalmente en la costa este, pero se ha expandido a Texas, Florida y California. Aldi Nord opera 435 tiendas en Estados Unidos bajo el nombre de Trader Joe’s.

Aldi va a un ritmo que pocos podrán seguirle. Para el próximo año, ya nos ha dicho que el 20% de los productos que integran su surtido serán nuevos. Y recuerden que es complicado competir contra una empresa que tiene el 90% de sus productos de marcas propias, a buen precio y buena calidad. Poco surtido, calidad, precio. Aldi es el minimalismo extremo, y a la vez efectivo.

¿Y cómo afectará esto a todos los mercados donde tiene presencia Aldi, incluida España? , Si Aldi logra triunfar tanto en el mercado americano, por una lógica de economía de escala, su capacidad de negociación con los proveedores será mucho mayor que la actual. Y si pueden producir más baratos sus productos, podrán trasladar esos ahorros a los clientes. Además sus surtidos son muy limitados, alrededor de unos 2.000 productos, por lo que tienen muy bien concentrada la compra en pocos proveedores.

En España van a abrir 32 tiendas en 2018, para lo cual invertirán casi 100 millones de euros. Y a final de año ya tendrán una red de más de 300 tiendas.

En España van a abrir 32 tiendas en 2018, para lo cual invertirán casi 100 millones de euros. Y a final de año ya tendrán una red de más de 300 tiendas.

Autor: Laureano Turienzo . Consultor, profesor de varias Escuelas de Negocio nacionales e internacionales, conferenciante internacional,

https://www.linkedin.com/in/laurenturienzo/

https://www.linkedin.com/in/laurenturienzo/