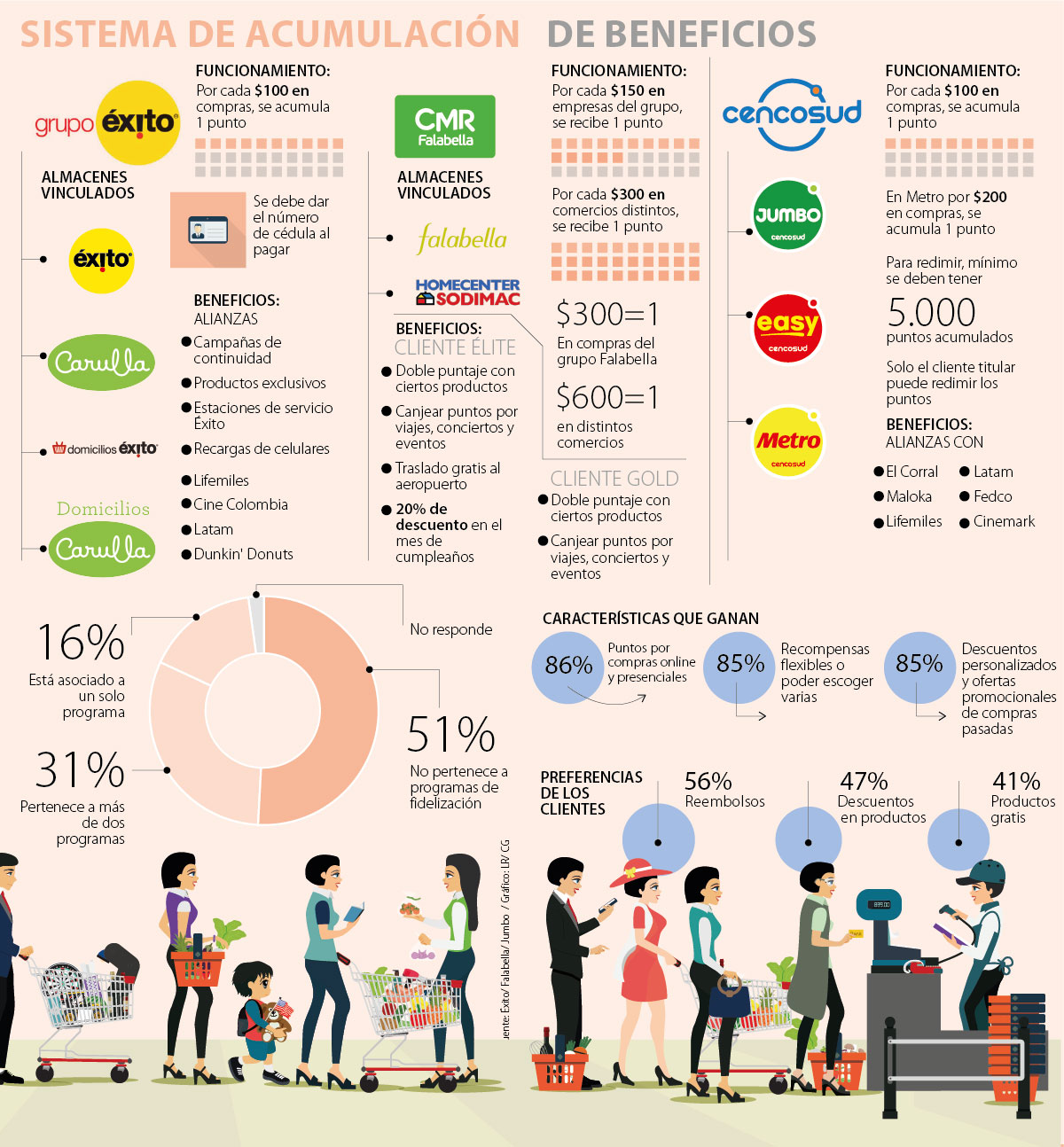

Luchando contra las tiendas de descuento | Dunnhumby

LUCHANDO CONTRA LAS TIENDAS DE DESCUENTO

DAVE CLEMENTS

PRECIO Y VALOR DE LAINFORMACIÓN DELCLIENTE

BLOG

INGLÉS

28 de julio de 2017

En un reciente blogpost sobre los 9 mitos sobre Lidl , expusimos los más grandes conceptos erróneos que muchos minoristas de comestibles tradicionales tienen sobre las cadenas de descuento. Creciendo en tamaño y popularidad, incluso con los consumidores de gama media y alta, estos minoristas están lenta pero seguramente comiendo la cuota de mercado a medida que expanden su huella global. Mientras que antes no se consideraban competidores serios, ahora muchos minoristas de comestibles tradicionales están despertando al impacto que estos jugadores tendrán en sus clientes y en última instancia sus ventas.

Entonces, ¿cuál es el mejor enfoque para luchar contra el aumento de las tiendas de descuento? Estas son nuestras recomendaciones:

1. No dejes que se establezcan . Tomar discounters muy en serio - cuanto más se establecen, las tiendas más abiertas y más el mercado va a reaccionar. No piense que las cadenas de descuento no afectarán a la venta al por menor tradicional y hasta al nicho de supermercado a largo plazo. Son una amenaza tanto como Amazon si eres un tendero. A través de técnicas de modelización basadas en agentes predictivos, vemos mercados como California experimentando los gustos de Aldi y Lidl ganando 10% de cuota de mercado en 2021 a menos que sean agresivamente disputados. En Alemania y Polonia, las tiendas de descuento cuentan con un 45% de participación de mercado combinada en el mercado de comestibles.

2. Crear una respuesta altamente localizada. Los descontadores tienden a tener un pequeño radio de impacto de ventas (1km en la mayoría de los casos y un impacto de 3-5%). Su estrategia puede ser altamente localizada, por ejemplo: establecer zonas de precio y alcance, y localizar el marketing para estas cuencas. La respuesta local agresiva a las aberturas puede ser altamente efectiva para frenar significativamente la expansión de los descensos.

3. Fortalecer las credenciales de "valor para el dinero". Sin duda, los minoristas necesitan invertir en el precio de los artículos más sensibles a los precios para competir. Sin embargo, otros enfoques clave son: fortalecimiento de la calidad y oferta de las marcas privadas; La ejecución de promociones fuertes y eficaces que impulsan el consumo; Introducir compras más especiales; Y desarrollando su propio formato de "Valor".

4. Enfoque en categorías clave . Hay categorías específicas en las que los clientes cambian de gasto. Enfoque la acción en categorías clave tales como productos, carne, congelado, listo para cocinar cuando se enfrenta en discounters.

5. Gana los principales eventos y acentúa tus puntos fuertes . La mayor parte del impacto de las ventas es de los clientes que visitan menos frecuentemente (69%) y ponen menos artículos en la canasta. Crucially todavía están haciendo compras con usted, así que foco en los estándares y el servicio grandes de la tienda, y acentúan sus fuerzas. Hacer esfuerzos adicionales para ganar los principales eventos y fines de mes grandes viajes de compras mediante el bloqueo en los clientes a gastar todo su presupuesto de comestibles bajo un mismo techo. Destacar los servicios de valor agregado como la promoción de la conveniencia de Click & Collect.

6. Simplifique su surtido . Ofrezca una mejor opción pero al mismo tiempo optimice el número de SKUs por lo que es más fácil comprar. Esto permite mayores volúmenes por SKU que controla precios más bajos y aumenta la eficiencia en los costos operativos.

7. Utilizar marketing personalizado bajo radar. Utilice sus programas de fidelización de clientes de manera más efectiva mediante la creación de ofertas personalizadas bajo el radar basadas en las necesidades individuales de los clientes. La naturaleza única y relevante de estas campañas impulsa una respuesta más fuerte del cliente. Otro enfoque clave utiliza los datos de los clientes para orientar sus clientes más "en riesgo" basados en el tiempo de la unidad, la ubicación y la sensibilidad a los precios.

8. Optimice sus promociones . Muchos minoristas han recurrido a la táctica de la rodilla-jerk de correr más y más promociones para competir con discounters en precio. Esto crea confusión para los clientes en la tienda, fomenta la conmutación y erosiona el margen. Mediante el uso de datos de clientes para determinar qué promociones son más relevantes y funcionan mejor, verá un mejor retorno de la inversión para gastos promocionales y mejorará la experiencia de compra. El dinero ahorrado al eliminar las promociones de bajo rendimiento puede reinvertirse en los precios básicos u otras palancas de valor que le ayudarán a diferenciarse de las tiendas de descuento.

Para una inmersión más profunda en lo que está conduciendo discounters, descargue nuestro informe sobre Combating Value Retail

DAVE CLEMENTS

PRECIO Y VALOR DE LAINFORMACIÓN DELCLIENTE

BLOG

INGLÉS

28 de julio de 2017

En un reciente blogpost sobre los 9 mitos sobre Lidl , expusimos los más grandes conceptos erróneos que muchos minoristas de comestibles tradicionales tienen sobre las cadenas de descuento. Creciendo en tamaño y popularidad, incluso con los consumidores de gama media y alta, estos minoristas están lenta pero seguramente comiendo la cuota de mercado a medida que expanden su huella global. Mientras que antes no se consideraban competidores serios, ahora muchos minoristas de comestibles tradicionales están despertando al impacto que estos jugadores tendrán en sus clientes y en última instancia sus ventas.

Entonces, ¿cuál es el mejor enfoque para luchar contra el aumento de las tiendas de descuento? Estas son nuestras recomendaciones:

1. No dejes que se establezcan . Tomar discounters muy en serio - cuanto más se establecen, las tiendas más abiertas y más el mercado va a reaccionar. No piense que las cadenas de descuento no afectarán a la venta al por menor tradicional y hasta al nicho de supermercado a largo plazo. Son una amenaza tanto como Amazon si eres un tendero. A través de técnicas de modelización basadas en agentes predictivos, vemos mercados como California experimentando los gustos de Aldi y Lidl ganando 10% de cuota de mercado en 2021 a menos que sean agresivamente disputados. En Alemania y Polonia, las tiendas de descuento cuentan con un 45% de participación de mercado combinada en el mercado de comestibles.

2. Crear una respuesta altamente localizada. Los descontadores tienden a tener un pequeño radio de impacto de ventas (1km en la mayoría de los casos y un impacto de 3-5%). Su estrategia puede ser altamente localizada, por ejemplo: establecer zonas de precio y alcance, y localizar el marketing para estas cuencas. La respuesta local agresiva a las aberturas puede ser altamente efectiva para frenar significativamente la expansión de los descensos.

3. Fortalecer las credenciales de "valor para el dinero". Sin duda, los minoristas necesitan invertir en el precio de los artículos más sensibles a los precios para competir. Sin embargo, otros enfoques clave son: fortalecimiento de la calidad y oferta de las marcas privadas; La ejecución de promociones fuertes y eficaces que impulsan el consumo; Introducir compras más especiales; Y desarrollando su propio formato de "Valor".

4. Enfoque en categorías clave . Hay categorías específicas en las que los clientes cambian de gasto. Enfoque la acción en categorías clave tales como productos, carne, congelado, listo para cocinar cuando se enfrenta en discounters.

5. Gana los principales eventos y acentúa tus puntos fuertes . La mayor parte del impacto de las ventas es de los clientes que visitan menos frecuentemente (69%) y ponen menos artículos en la canasta. Crucially todavía están haciendo compras con usted, así que foco en los estándares y el servicio grandes de la tienda, y acentúan sus fuerzas. Hacer esfuerzos adicionales para ganar los principales eventos y fines de mes grandes viajes de compras mediante el bloqueo en los clientes a gastar todo su presupuesto de comestibles bajo un mismo techo. Destacar los servicios de valor agregado como la promoción de la conveniencia de Click & Collect.

6. Simplifique su surtido . Ofrezca una mejor opción pero al mismo tiempo optimice el número de SKUs por lo que es más fácil comprar. Esto permite mayores volúmenes por SKU que controla precios más bajos y aumenta la eficiencia en los costos operativos.

7. Utilizar marketing personalizado bajo radar. Utilice sus programas de fidelización de clientes de manera más efectiva mediante la creación de ofertas personalizadas bajo el radar basadas en las necesidades individuales de los clientes. La naturaleza única y relevante de estas campañas impulsa una respuesta más fuerte del cliente. Otro enfoque clave utiliza los datos de los clientes para orientar sus clientes más "en riesgo" basados en el tiempo de la unidad, la ubicación y la sensibilidad a los precios.

8. Optimice sus promociones . Muchos minoristas han recurrido a la táctica de la rodilla-jerk de correr más y más promociones para competir con discounters en precio. Esto crea confusión para los clientes en la tienda, fomenta la conmutación y erosiona el margen. Mediante el uso de datos de clientes para determinar qué promociones son más relevantes y funcionan mejor, verá un mejor retorno de la inversión para gastos promocionales y mejorará la experiencia de compra. El dinero ahorrado al eliminar las promociones de bajo rendimiento puede reinvertirse en los precios básicos u otras palancas de valor que le ayudarán a diferenciarse de las tiendas de descuento.

Para una inmersión más profunda en lo que está conduciendo discounters, descargue nuestro informe sobre Combating Value Retail

Foto exterior del centro comercial Isla Azul.

Foto exterior del centro comercial Isla Azul.

Foto exterior del centro comercial Isla Azul en Madrid.

Foto exterior del centro comercial Isla Azul en Madrid. Centros comerciales por CCAA en España. (Fuente: AECC)

Centros comerciales por CCAA en España. (Fuente: AECC)

{kind=link}