Fuente: La Republica.co

COMERCIO

Grupo Éxito se mantiene en el primer lugar del top 3 de empresas del sector comercio

Viernes, 11 de mayo de 2018

Olímpica y Cencosud complementan el tridente de las poderosas del gremio

Andrés Venegas Loaiza - avenegas@larepublica.com.co

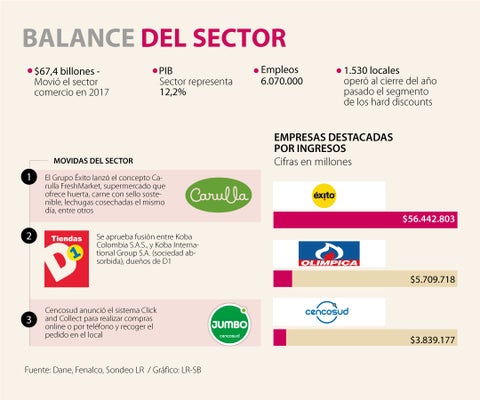

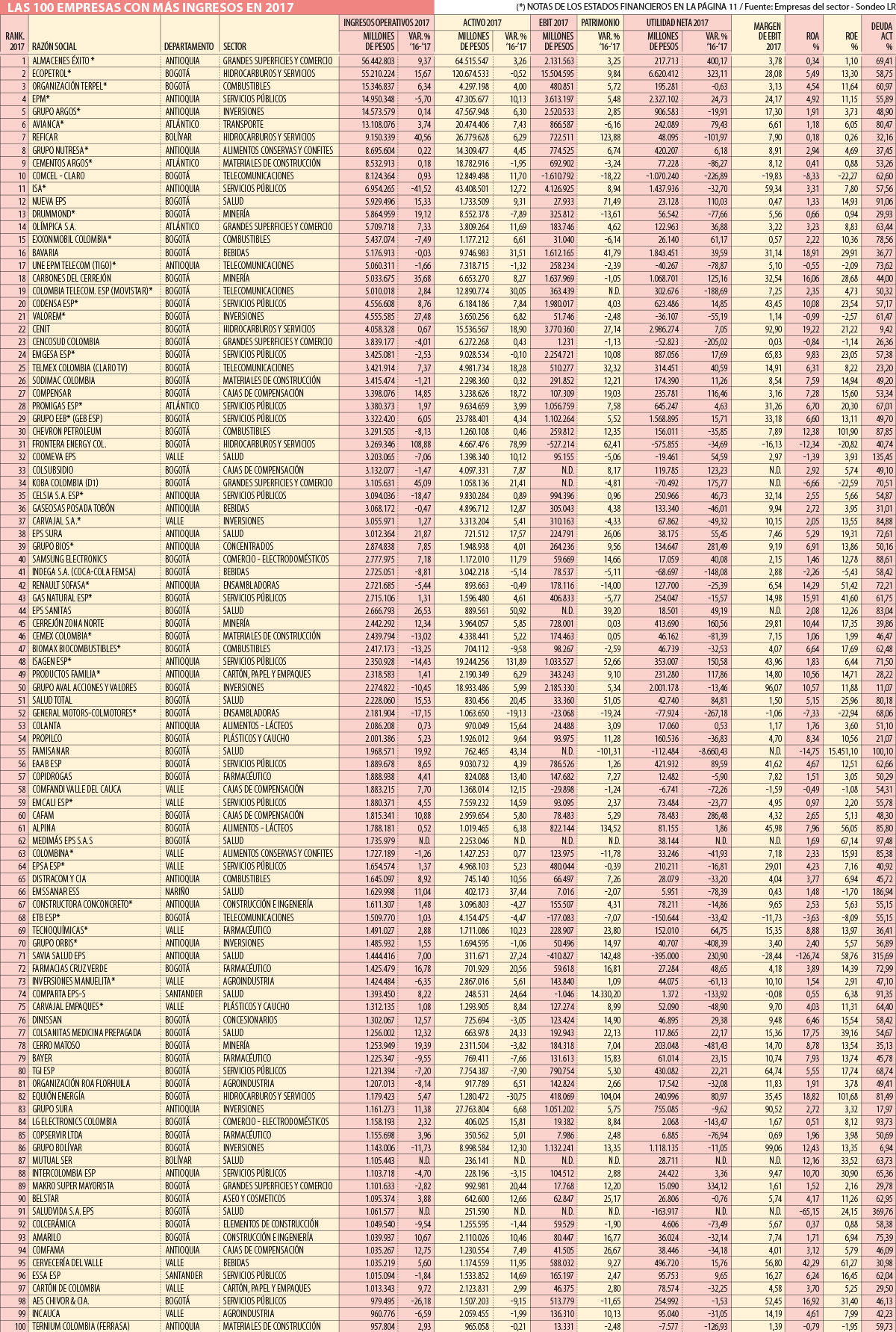

El Grupo Éxito finalizó 2017 repitiendo los buenos resultados registrados en 2016. El principal incremento fue en sus ingresos operacionales, que sumaron $56,4 billones el año pasado, lo que se traduce en un alza de 9,3%.

ARTÍCULO RELACIONADO

Ecopetrol no cede su posición como la líder en hidrocarburos

Los siguientes jugadores que más vendieron en el sector comercio fueron Olímpica ($5,70 billones) y Cencosud ($3,83 billones), conformando así el grupo de los tres más poderosos. Sin embargo, muy cerca del podio está Koba, propietaria de las tiendas D1, que para el cierre de 2017 registró ingresos por $3,10 billones, lo que representó un crecimiento de 46% frente al año anterior cuando la suma alcanzada fue de $2,1 billones.

ARTÍCULO RELACIONADO

“En la tributaria de 2016 se hizo el cambio para bajar la carga de las empresas”

Para el año pasado, la rama definida como “Comercio, reparación, restaurantes y hoteles” presentó un crecimiento de 1,2% respecto a 2016, explicado principalmente por el crecimiento de los servicios de hoteles y restaurantes en 1,6%; los servicios de mantenimiento y reparación en 2,1%; y comercio en 0,9%. En 2017 el sector comercio movió $67,4 billones, midiendo la oferta a precios constantes en series desestacionalizadas. Esto representa 12,2% del PIB 2017, según cifras del Dane.

De acuerdo a la Gran Encuesta Integrada de Hogares, el sector comercio en su totalidad empleaba a 6.070.000 personas a final de año. Para Carlos Sepúlveda, decano de la Facultad de Economía de la Universidad del Rosario, las compañías del sector comercio llevan una ventaja pues “en este sector es más fácil ver temas de innovación empresarial, mientras que en la industria cuesta un poco más generar esto”.

Precisamente, los almacenes de descuento duro, reconocidos como hard discounts, explican el buen desempeño en ventas de víveres y abarrotes en el comercio detallista. Según la bitácora económica de Fenalco, en 2015 operaban 557 locales de este tipo y en 2017 ya eran 1.530.

El gremio también señaló que los almacenes D1 abrieron 175 tiendas más en 2017, pasando de operar 565 a 740, una variación de 30,9%. Además, el crecimiento de este grupo fue de 81,9% entre 2016 y 2017.

LOS CONTRASTES

CARLOS SEPÚLVEDADECANO DE ECONOMÍA DE LA UNIVERSIDAD DEL ROSARIO

“En temas del comercio automotriz la tasa de cambio pesa mucho y el año pasado el dólar estuvo bastante alto, por lo que seguramente es uno de los factores que determina que no haya crecido el subsector de los automóviles en 2017”.

GUILLERMO BOTERO NIETOPRESIDENTE DE FENALCO

“2017 es un año para olvidar, al menos en el sector del comercio, pues hubo unos consumos muy bajos, independientemente de que algunos hayan conquistado mercados. Esto, debido al incremento del IVA y a las altas tasas de interés”.

Sepúlveda aseguró que este crecimiento se dio porque en Colombia “existe un margen tremendo de crecimiento de la productividad, que todas las compañías de comercio que le apuesten a ser más eficientes van a poder generar ganancias y participación en la economía”.

La venta de vehículos registró caída

ARTÍCULO RELACIONADO

Las personas jurídicas son las que soportan la mayor carga de impuestos en el país

La venta de vehículos en 2017 cerró con 237.957 unidades nuevas matriculadas, una disminución de 6,1% frente a 2016, presentando además el número de matrículas más bajo desde 2009. Según Fenalco, esta caída respondió a la incertidumbre de la estimación futura del PIB, las altas tasas de interés para créditos de vehículos, los desembolsos de créditos de consumo, la tasa de desempleo y la caída en la confianza del consumidor, así como el dato de la inflación el año pasado. Fenalco prevé que el crecimiento en el número de matrículas de vehículos nuevos para este año será de 6%.

Las 100 empresas con más ingresos en 2017

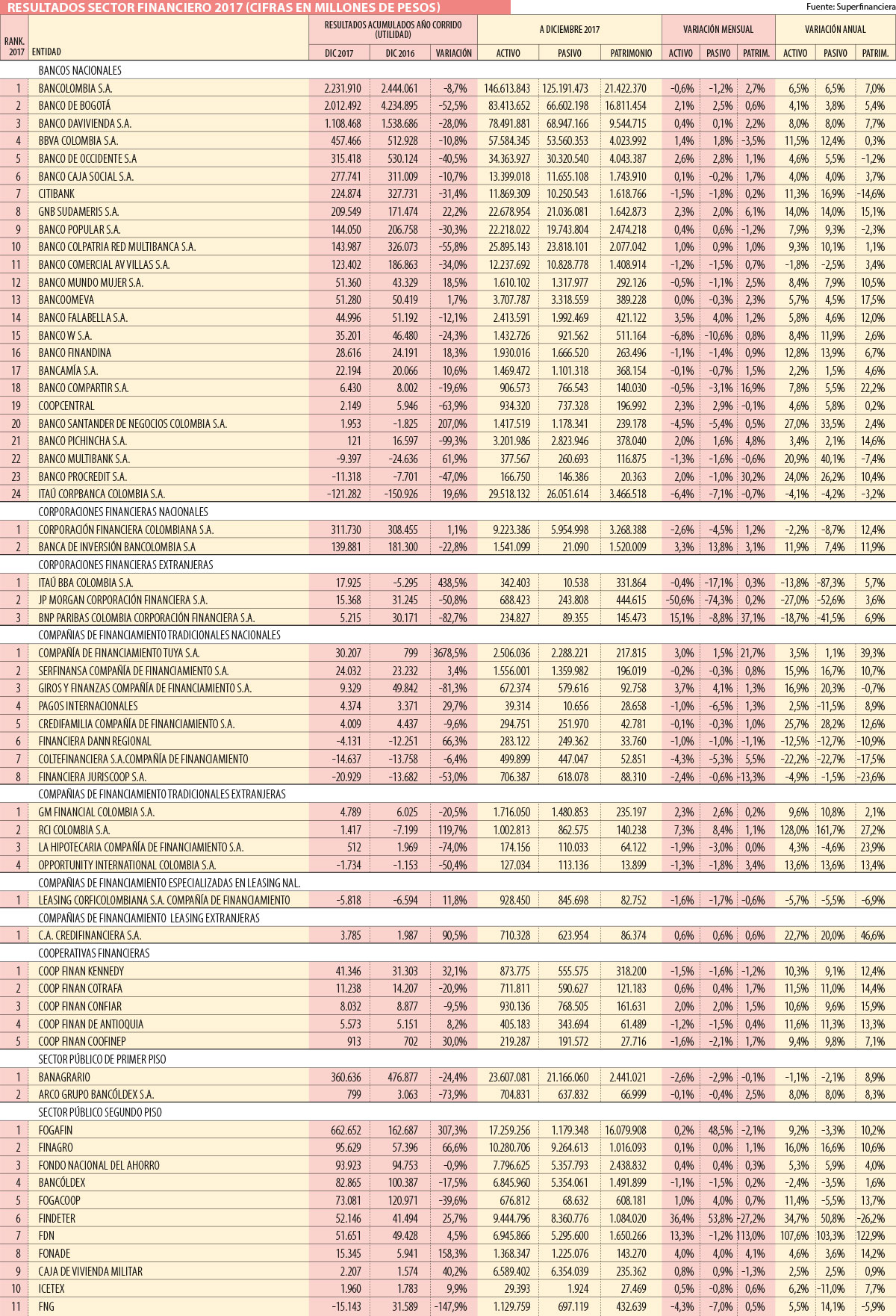

Resultados del sector financiero en 2017

TEMAS

Grupo Éxito - D1 - Fenalco - Cencosud - Carulla - Olìmpica - Comercio - Empresas más grandes de Colombia - Falabella - Justo&Bueno - Sodimac - Koba- Jamar - La 14 - Surtimayorista - Super Inter - Ventas

COMERCIO

Grupo Éxito se mantiene en el primer lugar del top 3 de empresas del sector comercio

Viernes, 11 de mayo de 2018

Olímpica y Cencosud complementan el tridente de las poderosas del gremio

Andrés Venegas Loaiza - avenegas@larepublica.com.co

El Grupo Éxito finalizó 2017 repitiendo los buenos resultados registrados en 2016. El principal incremento fue en sus ingresos operacionales, que sumaron $56,4 billones el año pasado, lo que se traduce en un alza de 9,3%.

ARTÍCULO RELACIONADO

Ecopetrol no cede su posición como la líder en hidrocarburos

Los siguientes jugadores que más vendieron en el sector comercio fueron Olímpica ($5,70 billones) y Cencosud ($3,83 billones), conformando así el grupo de los tres más poderosos. Sin embargo, muy cerca del podio está Koba, propietaria de las tiendas D1, que para el cierre de 2017 registró ingresos por $3,10 billones, lo que representó un crecimiento de 46% frente al año anterior cuando la suma alcanzada fue de $2,1 billones.

ARTÍCULO RELACIONADO

“En la tributaria de 2016 se hizo el cambio para bajar la carga de las empresas”

Para el año pasado, la rama definida como “Comercio, reparación, restaurantes y hoteles” presentó un crecimiento de 1,2% respecto a 2016, explicado principalmente por el crecimiento de los servicios de hoteles y restaurantes en 1,6%; los servicios de mantenimiento y reparación en 2,1%; y comercio en 0,9%. En 2017 el sector comercio movió $67,4 billones, midiendo la oferta a precios constantes en series desestacionalizadas. Esto representa 12,2% del PIB 2017, según cifras del Dane.

De acuerdo a la Gran Encuesta Integrada de Hogares, el sector comercio en su totalidad empleaba a 6.070.000 personas a final de año. Para Carlos Sepúlveda, decano de la Facultad de Economía de la Universidad del Rosario, las compañías del sector comercio llevan una ventaja pues “en este sector es más fácil ver temas de innovación empresarial, mientras que en la industria cuesta un poco más generar esto”.

Precisamente, los almacenes de descuento duro, reconocidos como hard discounts, explican el buen desempeño en ventas de víveres y abarrotes en el comercio detallista. Según la bitácora económica de Fenalco, en 2015 operaban 557 locales de este tipo y en 2017 ya eran 1.530.

El gremio también señaló que los almacenes D1 abrieron 175 tiendas más en 2017, pasando de operar 565 a 740, una variación de 30,9%. Además, el crecimiento de este grupo fue de 81,9% entre 2016 y 2017.

LOS CONTRASTES

CARLOS SEPÚLVEDADECANO DE ECONOMÍA DE LA UNIVERSIDAD DEL ROSARIO

“En temas del comercio automotriz la tasa de cambio pesa mucho y el año pasado el dólar estuvo bastante alto, por lo que seguramente es uno de los factores que determina que no haya crecido el subsector de los automóviles en 2017”.

GUILLERMO BOTERO NIETOPRESIDENTE DE FENALCO

“2017 es un año para olvidar, al menos en el sector del comercio, pues hubo unos consumos muy bajos, independientemente de que algunos hayan conquistado mercados. Esto, debido al incremento del IVA y a las altas tasas de interés”.

Sepúlveda aseguró que este crecimiento se dio porque en Colombia “existe un margen tremendo de crecimiento de la productividad, que todas las compañías de comercio que le apuesten a ser más eficientes van a poder generar ganancias y participación en la economía”.

La venta de vehículos registró caída

ARTÍCULO RELACIONADO

Las personas jurídicas son las que soportan la mayor carga de impuestos en el país

La venta de vehículos en 2017 cerró con 237.957 unidades nuevas matriculadas, una disminución de 6,1% frente a 2016, presentando además el número de matrículas más bajo desde 2009. Según Fenalco, esta caída respondió a la incertidumbre de la estimación futura del PIB, las altas tasas de interés para créditos de vehículos, los desembolsos de créditos de consumo, la tasa de desempleo y la caída en la confianza del consumidor, así como el dato de la inflación el año pasado. Fenalco prevé que el crecimiento en el número de matrículas de vehículos nuevos para este año será de 6%.

Las 100 empresas con más ingresos en 2017

Resultados del sector financiero en 2017

TEMAS

Grupo Éxito - D1 - Fenalco - Cencosud - Carulla - Olìmpica - Comercio - Empresas más grandes de Colombia - Falabella - Justo&Bueno - Sodimac - Koba- Jamar - La 14 - Surtimayorista - Super Inter - Ventas

{kind=link}

{kind=link}

; return false;){kind=link}