Mostrando las entradas con la etiqueta jumbo. Mostrar todas las entradas

Mostrando las entradas con la etiqueta jumbo. Mostrar todas las entradas

miércoles, julio 08, 2020

lunes, marzo 04, 2019

LOS PRINCIPALES CAMBIOS DE LA DISTRIBUCIÓN MODERNA EN COLOMBIA EN LOS ÚLTIMOS SEIS AÑOS

FUENTE: mALL&rETAIL

LOS PRINCIPALES CAMBIOS DE LA DISTRIBUCIÓN MODERNA EN COLOMBIA EN LOS ÚLTIMOS SEIS AÑOSLa distribución moderna en Colombia, está atravesando enormes cambios. El peso de los formatos, así como la participación de los principales actores varían año tras año. Esos cambios se traducen por modificaciones radicales, en la forma y en los lugares clásicos de compra de los colombianos. La participación en venta del Hard Discount paso de 1.4% en 2013 a 21.3% en 2017. El Cash en Carry paso en el mismo tiempo de 17.6% al 21.3% y en el mismo periodo el supermercado, perdió 17.5% de participación en las ventas de la distribución moderna.

Otro cambio importante que todavía no percibimos como un elemento constitutivo de la distribución moderna, es la compra por internet con sus respectivos actores nacionales e internacionales. Si la participación de hoy no supera el 0,5% de la venta de alimentos se anticipa para en no menos de 5 años, una participación del orden del 5%.

En esta publicación, iremos analizando las explicaciones de la perdida de afecto de los consumidores hacia los actores tradicionales, intentaremos entender las razones tangibles del despegue tan fuerte en participación de las empresas de Hard Discount, explicaremos lo que permite imaginar un despegue muy fuerte del canal de venta a través de internet , y terminaremos nuestra presentación buscando en que el Cash & Carry todavía sigue respondiendo a la necesidad de un mercado con una alta tasa de informalidad.

•Los actores tradicionales con modelos que contestan parcialmente a las necesidades del nuevo consumidor:

El análisis honesto de la evolución de las ventas de los actores tradicionales, deja mucho que pensar sobre la capacidad de los modelos antiguos a seguir, contestando de forma monopolística a las necesidades del consumidor de hoy y de mañana.

Para entender lo que está pasando, el grupo de los 4 mosqueteros (Éxito, Olímpica, Cencosud, La 14) están globalmente perdiendo en capacidad de crecimiento. La venta de esos actores en el periodo 2013-2017 muestra un crecimiento global y no retratado de inflación del 12.3% pero si uno resta la inflación de los últimos 5 años es una regresión del (9.91%).

La única empresa de las 4, que logro crecer retratando el efecto de la inflación durante el periodo y de forma significativa fue Olímpica, que supo seguir consolidando sus números integrando actores locales y con un modelo comercial que depende menos del hipermercado.

Cuáles son las explicaciones de la perdida de afecto de los consumidores hacia los actores tradicionales:

•La llegada alrededor de las tiendas históricas de nuevos puntos de venta (Hard Discount , Club de precios , expansión de su competencia directa o su propio plan de aperturas) que tiene como consecuencia la reducción de venta a superficie comparable.

•La capacidad de los nuevos formatos de entregar un surtido reducido con un diferencial de precio al consumidor significativo, provoca una pérdida de clientes, que consideran esta nueva alternativa cada vez más atractiva.

•El cambio en el comportamiento del consumidor, que empieza a considerar la posibilidad de comprar vía internet a precios competitivos.

• Las características propias del modelo económico del hipermercado o supermercado, no adaptado para penetrar zonas con escasez de población o con zona primaria muy pobre.

• El sistema de agresividad promocional del modelo tradicional, con diferencial de precio muy grande entre el precio permanente y el precio de oferta que hace que el cliente se vuelve muy desleal, dejando al Hard Discount y al Cash & Carry un espacio precio importante en el día a día.

¿Cuáles son las alternativas del formato tradicional para limitar la perdida de market share e intentar recuperar del terreno perdido?

Algunas estrategias pueden ayudar a ganar cuota de mercado, veamos algunas:

• Dar más importancia en la implantación a los 1.200 productos, comparables al Hard Discount y colocar una cartulina de precios comparados para explicar al cliente que no solamente uno ofrece panel de productos más amplios, sino también unos precios iguales de agresivos o inclusive más agresivos y así no dejar espacio a la competencia.

• Depurar el surtido de productos innecesarios, para a la vez enriquecerlo con productos importados o nacionales que se acercan más del precio de venta que provoca la compra (Price point click).

• Favorecer el desarrollo de los productos frescos, para destacar la evidencia del todo a bajo del mismo techo y de la economía de tiempo que uno genera al momento de la compra en el híper o supermercado.

• Destacar en la implantación las nuevas tendencias de mercado como la alimentación Bio, los productos light, los diferentes niveles de calidades cuando el volumen de venta de la familia lo justifica.

• Ser más atractivo en la política de precios permanentes para poder competir con los actores nuevos del mercado.

• Desarrollar soluciones serviciales como la entrega a domicilio, la venta por internet, etc.

El Hard Discount , con una participación de 15% es el formato con más crecimiento de la distribución moderna:

•Si todavía el formato de Hard Discount tiene dificultad para conseguir utilidades, el crecimiento en ingreso en los últimos cinco años fue bastante significativo. La cadena D1 parece ser el nuevo actor ineludible del formato con una venta en 2017 superior a los 3,1 billones de pesos colombianos. Uno puede imaginar que el año 2018 permita a la cadena no solamente acercarse a los 4 billones, pero sobretodo obtener utilidades lo que haría de este formato no solamente un éxito comercial sino también un éxito empresarial.

•Las tres empresas del formato (D1, Ara, Justo y Bueno) con números de referencias diferentes, con presentaciones propias a cada uno, lograron imponer su existencia y hacerse un hueco en el universo de la distribución moderna. La calidad de los precios, así como la cercanía de la oferta mercantil encontraron un nivel de aprobación por parte de los consumidores que va creciendo. El tamaño de las tiendas como el nivel de venta promedio realizado, aguantan la implantación de esas cadenas en pequeñas ciudades y en barrios de escasos recursos, que carecen de soluciones modernas de distribución. Uno estaría sorprendido por el nivel de venta logrado inclusive en los estratos altos.

• El control drástico del surtido con una sola presentación por necesidad tiene como consecuencia un volumen de compra alto por referencia. Este volumen explica por parte la capacidad de negociación de las cadenas. Un modelo comercial que favorece un nivel de rentabilidad en un porcentaje bajo por producto así como una buena capacidad de negociación fruto de un surtido controlado y reducido son los garantes de una buena penetración y frecuentación en las tiendas del formato Hard Discount.

La venta por internet con una participación todavía limitada sin embargo con un futuro muy prometedor:

• Si la participación de las ventas de productos alimenticios a través de internet es pequeña, menos del 0.1% de cuota de mercado, el futuro parece prometedor. En efecto, se prevé en algunos estudios números cerca del 5% en menos de 5 años en Colombia. No olvidar que países como Francia, Reino Unido ya superan 5% de participación otros como Corea del Sur, por ejemplo, están con un porcentaje superior al 19%.

• El cambio de entorno, explicado en parte, por la dificultad de movilidad y el acceso cada vez más limitado a los medios de transporte público, harán que el consumidor pase por el medio de internet para realizar sus compras. El tiempo es siempre más contado, las compras de alimentos ya no son momentos de placer para la mayoría de nuestros clientes eso también explica la evolución futura de participación de las compras por internet.

• El incremento de la tasa de detención de Smartphone que pasara de 44% a la fecha a 53 % en 2020 explica también porque este canal de distribución tiene buenas perspectivas para el futuro.

• La venta por internet permite dos ahorros importantes .El primer ahorro es que para vender no se necesita de tiendas que generan gastos de personal y generales para poder funcionar, gastos que encarecen el costo de distribución .El segundo es el costo financiero de detención del stock, en efecto más multiplicamos los puntos de venta más incrementamos los niveles de stock y los riesgos de rupturas. La suma de esos ahorros proporciona la posibilidad, una vez controlado y maximizado el costo de la entrega a domicilio, de tener una política de precios al público muy agresiva, es decir con un diferencial contra los actores tradicionales de más o menos 10%.

• Las cadenas de venta de productos alimenticios por internet tienen la capacidad de ofrecer un surtido extenso sin tener que asumir el costo de detención de esos productos en todas las tiendas sino más bien en los centros de distribución. Generan de esta forma una fuente de diferenciación soportando el costo del stock de productos de baja rotación de forma centralizada y no en cada punto de venta.

• Veremos si todas esas ventajas reunidas son capaces de cambiar el paisaje de la distribución en Colombia. Me temo que sea de nuevo los actores tradicionales (Híper y Súper) que estén de nuevo soportando el costo del despegue de venta del canal digital.

El club de precio que consolida su participación

• Este formato con tres actores principales es el segundo en términos de participación (21%) y se consolida cada vez más como la fuente imprescindible de abastecimiento del canal de distribución informal que representa la mitad del mercado global. Alkosto es el líder indiscutible en esta categoría, pero tenemos que reconocer que los tres actores aportan al crecimiento del formato en los últimos 5 años.

• El único verdadero Club de precio es PriceSmart con membresía, los demás actores ofrecen productos con formatos club sin obligar a los clientes a ser miembros de la cadena.

• La posibilidad para el pequeño comerciante así como el cliente final de compra en las tiendas aprovechando de precios convenientes, busca su origen en la estrategia de negociación de productos club (tamaño familiar) pero también en la capacidad del formato a manejar un nivel de margen bien inferior al usualmente aplicado por los actores históricos.

• El número de aperturas de nuevas tiendas explica también la evolución positiva de las ventas del formato

Como Conclusión al presente documento de análisis, podríamos distinguir dos grandes categorías de comerciantes. Los actores tradicionales (híper y súper) que tienen una expansión moderada y un decrecimiento a superficie comparable corregido de la inflación, y los demás formatos (Hard Discount, internet, club de precio) que ofrecen precios más atractivos por la propia naturaleza del modelo comercial y una dinámica fuerte de expansión.

Si los formatos históricos siguen dominando en ventas y participación el canal moderno de distribución, la pérdida de cuota de mercado debe llevar a estos actores a reconsiderar el futuro del formato. La problemática del súper y del híper no es solamente de Colombia, es un fenómeno internacional de adecuación del formato a los cambios de costumbre de compra de los consumidores. Tres factores explican esos cambios: Falta de Tiempo, pérdida de competitividad de los precios al consumidor y Cambios en la composición de la canasta básica de compra.

Fuente: Franck Pierre, Ex CEO de Carrefour Colombia. Consultor de Empresa. Experto en retail.

Mail: franck_pierre@live.fr

domingo, enero 06, 2019

COLOMBIA - Ingresos de Cencosud en Colombia crecieron 4,7% durante el año pasado

Fuente: La Republica.co

EMPRESAS

Ingresos de Cencosud en Colombia crecieron 4,7% durante el año pasado

Viernes, 3 de marzo de 2017

GUARDAR

Carlos G. Rodríguez

Pese a que en el informe, la empresa destacó el “escenario económico más desafiante” que hubo en el país, aseguró que los resultados se vieron compensados por el buen rendimiento en la sección de alimentos, la consolidación de la marca propia y la mejora del surtido.

En solo la sección de los supermercados, las ventas de la empresa crecieron 11,5%, “como resultado del arriendo de las farmacias vendidas durante el mismo periodo del anterior”.

En su documento anual, Cencosud insistió en el buen desempeño que tuvieron los supermercados y la unidad de mejoramiento del hogar, a pesar de la devaluación que sufrió el peso colombiano durante el año pasado.

En la región, las ganancias que obtuvo la minorista tuvieron un crecimiento de 67,2%, en comparación con 2015, pese a las disminuciones que se vieron en el último trimestre por menores ingresos debido a la debilidad económica de la región. La compañía, además de Colombia, tiene presencia en Argentina, Brasil, Chile y Perú.

Pese al aumento en las ganancias, los ingresos de la compañía cayeron 6% y se ubicaron cerca de los US$15.485 millones. Cencosud tiene 933 supermercados y en Colombia completó 103, luego de realizar la apertura de dos más el año pasado. Inauguró un Metro en Neiva, con una inversión de $11.000 millones, y Jumbo en Plaza Central, con una inversión de $10.550 millones. La empresa genera 14.000 empleos.

((Lea:Utilidad de minorista chilena Cencosud salta 67,2% en 2016, pese a debilidad último trimestre))

EMPRESAS

Ingresos de Cencosud en Colombia crecieron 4,7% durante el año pasado

Viernes, 3 de marzo de 2017

GUARDAR

{kind=link}

Carlos G. Rodríguez

Pese a que en el informe, la empresa destacó el “escenario económico más desafiante” que hubo en el país, aseguró que los resultados se vieron compensados por el buen rendimiento en la sección de alimentos, la consolidación de la marca propia y la mejora del surtido.

En solo la sección de los supermercados, las ventas de la empresa crecieron 11,5%, “como resultado del arriendo de las farmacias vendidas durante el mismo periodo del anterior”.

En su documento anual, Cencosud insistió en el buen desempeño que tuvieron los supermercados y la unidad de mejoramiento del hogar, a pesar de la devaluación que sufrió el peso colombiano durante el año pasado.

En la región, las ganancias que obtuvo la minorista tuvieron un crecimiento de 67,2%, en comparación con 2015, pese a las disminuciones que se vieron en el último trimestre por menores ingresos debido a la debilidad económica de la región. La compañía, además de Colombia, tiene presencia en Argentina, Brasil, Chile y Perú.

Pese al aumento en las ganancias, los ingresos de la compañía cayeron 6% y se ubicaron cerca de los US$15.485 millones. Cencosud tiene 933 supermercados y en Colombia completó 103, luego de realizar la apertura de dos más el año pasado. Inauguró un Metro en Neiva, con una inversión de $11.000 millones, y Jumbo en Plaza Central, con una inversión de $10.550 millones. La empresa genera 14.000 empleos.

((Lea:Utilidad de minorista chilena Cencosud salta 67,2% en 2016, pese a debilidad último trimestre))

lunes, diciembre 31, 2018

Cencosud sigue remodelando su cúpula con la salida del gerente de asuntos corporativos

Cencosud sigue remodelando su cúpula con la salida del gerente de asuntos corporativos

El retailer también ha movido ficha en los cargos de gerente corporativo de recursos humanos y en el de administración y finanzas. La semana pasada, la empresa nombró nuevo director de innovación.

28 DIC 2018 — 11:53

Más movimientos en la cúpula de Cencosud. El retailer continúa reconfigurando su cuadro directivo con la salida del gerente de asuntos corporativos, Renato Fernández. El directivo dejará la empresa el próximo 31 de enero.

Por otro lado, la empresa ha nombrado gerente corporativo de recursos humanos a Sebastián Conde, en sustitución de Rodrigo Hetz, y ha incorporado también un nuevo responsable para el área de administración y finanzas. Para este cargo, la empresa ha ascendido a Matías Videla, actual gerente de la división de Shopping Centers, en sustitución de Rodrigo Larraía, según Capital.

Cencosud anunció también la semana pasada la incorporación de Cristóbal Piñera Morel, hijo del presidente de Chile, como director de innovación de la empresa. Piñera Morel, MBA por el Massachusetts Institute of Technology (MIT), se incorporó a la compañía en 2017.

Cencosud, dueño de las tiendas por departamento Paris, finalizó los nueve primeros meses del ejercicio con una caída del 58% de su utilidad, hasta 50.443 millones de pesos chilenos (75,5 millones de dólares). Las ventas del grupo se situaron en 6.690,2 billones de pesos (10.021 millones de dólares), lo que ha supuesto un descenso del 12,1% respecto a los nueve primeros meses de 2017.

jueves, diciembre 06, 2018

“Articulación de.las Contradicciones”. A proposito de Cencosud

“Articulación de.las Contradicciones”. A proposito de Cencosud

Por Edmundo Cavalli

A raíz de una nota de Mall y Retail y reproducida por el blog

de Ignacio Gomez Escobar de Medellín con el sugestivo título de “Debilidad

en el entorno económico, la causa de la caída de las ventas de Cencosud”

he comprendido parcialmente que la caída no solo se debe a las condiciones macro económicas de Brasil y Argentina, sino a errores de planeamiento de no anticipar al consumidor post moderno y su correlato con el consumidor híbrido y sus cambios disruptivos.

he comprendido parcialmente que la caída no solo se debe a las condiciones macro económicas de Brasil y Argentina, sino a errores de planeamiento de no anticipar al consumidor post moderno y su correlato con el consumidor híbrido y sus cambios disruptivos.

Deseando

que este hecho sea una realidad efímera en la vida de Cencosud, es que escribo esta nota para el

Blog de Ignacio.

Epitafio en la tumba de Groucho Marx

"Perdone, señora, que no me levante."

"Perdone, señora, que no me levante."

El

día 20 de Octubre de 2018, a raíz de un pedido de un colega del exterior había

escrito un epitafio, texto que honra al difunto inscripto en una lápida, con el

siguiente texto:

Los

accionistas de Cencosud en Chile,

no recibirán casi nada de Argentina.

no recibirán casi nada de Argentina.

El axioma

del retail de “destrucción creativa”

se está cumpliendo. No es un apocalipsis.

se está cumpliendo. No es un apocalipsis.

Es solo

reacomodamiento estructural basado en los

cambios disruptivos del mercado y los consumidores post modernos.

cambios disruptivos del mercado y los consumidores post modernos.

El difunto era

Cencosud.

El país Argentina.

Apocalipsis, no.

Destrucción Creativa. Si

Cambios disruptivos del mercado. Si

Consumidores post modernos. Si.

En

primer término, Cencosud, no es un gigante sudamericano del retail.El país Argentina.

Apocalipsis, no.

Destrucción Creativa. Si

Cambios disruptivos del mercado. Si

Consumidores post modernos. Si.

Quiso serlo. No pudo.

Compras en mercados que no dominaba.

Solo tratando que otros no ocuparán el lugar físico.

Ya empezaba a ser una realidad tangible el comercio electrónico.

Error de analistas con un Excel como única arma, o desconocimiento del consumidor post moderno que había descubierto “que había otros canales”

El segundo término, en Argentina, Jumbo y en menor medida Disco, eran conocidas como “una boutique alimentaria” entre los otros Retailers.

Así de simple.

El respeto al consumidor se basaba en la atención en todo en salón de ventas. Éstos pagaban un “peaje” para comprar.

Baños limpios.

Espacio amplio entre góndolas.

Cajeras y cajeros sonrientes.

Repositores que no interferían al consumidor y además ayudaban a éste.

“Todo tiempo pasado fue mejor” reza un viejo poema español.

Cencosud vivía glorias del pasado, pero el presente no era igual.

Solo conserva los baños limpios.

En contextos inflacionarios y de falta de ingresos disponibles para gastar, los consumidores usan los canales híbridos para sobrevivir. Por otro lado la herramienta entre los Retailers es crear fidelidad a los precios, luego al punto de venta y si es posible a las marcas propias.

Jumbo lo hizo tímidamente.

En mi opinión una táctica desastrosa.

Sabía que “el peaje” podía ser aprovechado por todos “los cazadores de ofertas” que son fieles al precio por sobre todos las cosas.

Cambia el precio, cambia la fidelidad al punto de venta.

Para hipermercado les sobraba espacio, para mayoristas las faltaba; para tienda de descuento ya estaban DIA %, Carrefour y Coto.

Han trasformado una “una boutique alimentaria” en una tienda descuento. El perfil del consumidor Jumbo y Disco no condice con este formato.

El “peaje” para comprar ya no se podía pagar porque en su afán de ventas habían creado confusión en la fidelidad del consumidor.

El “peaje” para comprar lo indispensable para subsistir no se podía pagar con la ambigüedad de minorista y mayorista. Los mayoristas, perfectos desconocidos para el consumidor asumieron el rol de minorista de descuento duro.

Los otros “cash and carry” vieron venir el formato.

Mientras las grandes superficies están declinando, el formato crece sin cesar poniendo libertades al “Cash” con alternativas varias.

Los mayoristas son argentinos.

Saben, porque viven “junto con el consumidor, los vaivenes del contexto inflacionario. Ellos sabían que las industrias querían vender y completaron el formato integrándose horizontalmente al formato minorista.

La experiencia argentina enseña que los alimentos y parcialmente las bebidas son las referencias que se venden en estados recesivos.

Al ser una constante el estado recesivo a través del tiempo, todos los actores del consumo masivo de alta rotación ya sabían la receta para sobrevivir.

En casi todos los Jumbo el espacio dedicado a otras referencias como muebles, mesas de ping pong, cubiertas, etc, era igual a otros tiempos.

Creo que era hora de “dejar el facilismo de vender lo que no se necesita” para vender lo indispensable para subsistir.

Aldi y Lind en Alemania, D1 y Justo y Bueno en Colombia son ejemplos muy validos. Pero todos buscando que el Retail los ayude en su búsqueda.

Cencosud no lo hizo.

Error estratégico basado en el desconocimiento de los canales híbridos.

Todos venden todo, pero a precios del descuento duro.

En cuarto término el proceso de la oferta pública de acciones de su unidad de centros comerciales no es una buena noticia. Creo que el grupo está más en la gloria del pasado que en el presente.

Pasar el problema global del retail de grandes superficies a los jubilados que integran los fondos de pensión deberá ser analizado, no con otros centros comerciales, sino con el avance de comercio electrónico.

Los analistas deberían pensar que su colega, el grupo Falabella, ya esta lanzado a disputarle, parcialmente, el mercado latinoamericano a Amazon.

El panorama global del comercio minorista moderno y post moderno tiene pocos actores que pueden interpretarlo, en América del Sud todavía menos.

Para pelear con un rival comercial, primero hay que ver quién es el rival.

Wal-Mart y Amazon, ambos en Chile, serán los únicos duros rivales de Cencosud para acertar con el formato del presente del futuro.

Vuelvo al principio de la nota.

- Los accionistas de Cencosud en Chile,

no recibirán casi nada de Argentina.-

- Los accionistas de Cencosud en Chile,

no recibirán casi nada de Argentina.-

Personalmente

estoy seguro que el Grupo Cencosud podrá soslayar estas dificultades efímeras

para volver a ser una “boutique alimentaria” que supo ser.

El comercio electrónico no abdica de los puntos de venta reales,

solo que les incorporan tecnología y hace realidad la definición de “Revolución Pacífica en el Retail” y que permiten

la adecuación del principio fundamental del Comercio

Post Moderno: “Articulación de.las Contradicciones”.

De

eso se trata el presente y futuro del Retail.

N. York. 30 noviembre 2018

martes, diciembre 04, 2018

DEBILIDAD EN EL ENTORNO ECONÓMICO, LA CAUSA DE LA CAÍDA DE LAS VENTAS DE CENCOSUD

DEBILIDAD EN EL ENTORNO ECONÓMICO, LA CAUSA DE LA CAÍDA DE LAS VENTAS DE CENCOSUD

Fuente: Mall y Retail

Los resultados a nivel global de Cencosud en el tercer trimestre de 2018 en sus cinco unidades de negocios: supermercado, mejoramiento del hogar, tiendas por departamento, centros comerciales y servicios financieros alcanzaron los US $ 3.492 millones (a la tasa de cambio a 30 de septiembre de 2018), con una disminución del 8.1%. Un tercer trimestre más desafiante de lo esperado, con un débil entorno macroeconómico en toda la región, con un consumo débil y una volatilidad cambiaria en la mayoría de los 5 mercados, en especial en Argentina, donde se hicieron ajustes contables (IAS 29), para economías hiperinflacionarias, fueron los factores que afectaron el desempeño de esta gigante chileno.

El resultado en sus cinco mercados: Chile, Argentina, Perú, Colombia y Brasil en los nueve meses del año muestran un caída del 6.3% alcanzado a nivel global unos ingresos de US$ 10.839 millones.

El canal online de los negocios retail creció 24.1%, alcanzando una penetración de 2.5% sobre el total de las ventas retail comparado a 1.8% en tercer trimestre de 2017. En lo corrido de los 9 meses del año, el crecimiento de los ingresos del canal online fue 41,8% y la penetración alcanzó el 2,9%, un incremento de un punto porcentual con respecto al 2017.

Los resultados en Colombia

El negocio de supermercados representados por la marcas Jumbo y Metro, durante el tercer trimestre alcanzaron unos ingresos de $ 803.625 millones con un disminución del 0.8%. El comportamiento de las mismas tiendas (SSS) llegó al -2.9%. En lo corrido de los 9 meses del año las ventas ascendieron $ 2.35 billones, con una caída del 6.3%.

Por su parte, la línea de mejoramiento del hogar con la marca Easy, tuvo un muy buen desempeño con unos ingresos en el tercer trimestre del $ 77.164 millones y un crecimiento del 8.5%. Las causas son atribuibles, al fuerte crecimiento de doble dígito de la venta online, el aumento del tráfico por quinto trimestre consecutivo y un mayor apalancamiento operacional lo cual generaron menores costos logísticos y menores mermas.

El sector de centros comerciales, tuvo ingresos por valor de $ 9.878 millones con una disminución del 3.5% a consecuencia de la disminución de la tasa de ocupación, que se situó en el 71.8%. En el acumulado del año los ingresos alcanzaron los $ 29.383 millones con una caída del 3.6%.

Los servicios financieros alcanzaron unos ingresos en el periodo de $ 5.060 millones con una caída del 28%, a la menor dilución de gastos debido a la disminución en los ingresos por intereses, y un mayor aporte de la tarjeta de crédito a los establecimientos para incentivar la venta en cuotas en el segmento retail. Así mismo, la fusión de Citibank por parte de Colpatria, trajo mayores costos en la calificación de clientes compartidos, además de mayores gastos de personal por reforzamiento de equipos internos y de seguros.

Sus cifras

Cencosud con sus marcas Jumbo y Metro, es la tercera cadena de supermercados del país después de Almacenes Éxito y Olímpica. Sus ventas en 2017 alcanzaron los US $ 3.83 billones con una disminución del 4%.

En 2018, Jumbo alcanzó un Top Of Mind del 17.8%, siendo percibida entre sus clientes como el hipermercado que más prefieren, ofreciendo la mejor calidad en producto fresco y el mejor servicio al cliente. Así mismo, Metro registró un TOM de 11.8%, con atributos como el de la marca que propone las promociones más interesantes y la mejor relación calidad precio.

Su programa de Fidelizacion Puntos Cencosud, tiene 4.2 millones de inscritos con una penetración del 75% de venta. Sus medios de pago tienen 540.000 tarjetas de crédito activas, esperando de lleguen en 2023 a un millón de tarjetas.

Por su parte su unidad de negocio de centros comerciales tendrá un nuevo mall en Medellín, “La 65” ubicado en el Barrio Naranjal, un sector de rápido crecimiento residencial de la ciudad, con un área comercial de 87.000 m2 que tendrá como almacenes anclas Easy y Jumbo, el cual deberá estar listo para 2020.

Cambio en el timón

Como hecho destacado de la operación en Colombia del último trimestre, está la llegada de Cristian Siegmund como Presidente de Cencosud en Colombia, en remplazo Eric Basset.

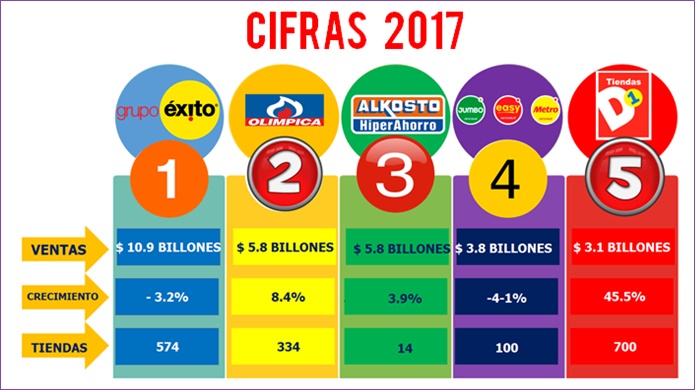

Basset, quien llegó a Colombia en 2007 como gerente de la línea de tiendas para el hogar y la construcción, Easy, fue nombrado presidente cuando la holding compró la operación a Carrefour. Bajo su presidencia, Cencosud cerró 2017 como el cuarto retail con más ventas del país ($3,83 billones). La cifra dejó a la chilena por debajo del Grupo Éxito ($10.90 billones), Olímpica ($5.7 billones) y Alkosto ($4.86 billones).

En su lugar, el hasta ahora gerente de Jumbo Colombia, Cristian Siegmund, asumió como nuevo presidente de Cencosud en el país. El directivo hace parte del equipo en el mercado local desde 2013, año en el que lideró el reto de traer los atributos y características de la marca Jumbo para conquistar al consumidor colombiano.

Por su parte Eric será el responsable de la marca Easy en toda la región.

Fuente: Mall & Retail.

Fuente: Mall y Retail

Los resultados a nivel global de Cencosud en el tercer trimestre de 2018 en sus cinco unidades de negocios: supermercado, mejoramiento del hogar, tiendas por departamento, centros comerciales y servicios financieros alcanzaron los US $ 3.492 millones (a la tasa de cambio a 30 de septiembre de 2018), con una disminución del 8.1%. Un tercer trimestre más desafiante de lo esperado, con un débil entorno macroeconómico en toda la región, con un consumo débil y una volatilidad cambiaria en la mayoría de los 5 mercados, en especial en Argentina, donde se hicieron ajustes contables (IAS 29), para economías hiperinflacionarias, fueron los factores que afectaron el desempeño de esta gigante chileno.

El resultado en sus cinco mercados: Chile, Argentina, Perú, Colombia y Brasil en los nueve meses del año muestran un caída del 6.3% alcanzado a nivel global unos ingresos de US$ 10.839 millones.

El canal online de los negocios retail creció 24.1%, alcanzando una penetración de 2.5% sobre el total de las ventas retail comparado a 1.8% en tercer trimestre de 2017. En lo corrido de los 9 meses del año, el crecimiento de los ingresos del canal online fue 41,8% y la penetración alcanzó el 2,9%, un incremento de un punto porcentual con respecto al 2017.

Los resultados en Colombia

El negocio de supermercados representados por la marcas Jumbo y Metro, durante el tercer trimestre alcanzaron unos ingresos de $ 803.625 millones con un disminución del 0.8%. El comportamiento de las mismas tiendas (SSS) llegó al -2.9%. En lo corrido de los 9 meses del año las ventas ascendieron $ 2.35 billones, con una caída del 6.3%.

Por su parte, la línea de mejoramiento del hogar con la marca Easy, tuvo un muy buen desempeño con unos ingresos en el tercer trimestre del $ 77.164 millones y un crecimiento del 8.5%. Las causas son atribuibles, al fuerte crecimiento de doble dígito de la venta online, el aumento del tráfico por quinto trimestre consecutivo y un mayor apalancamiento operacional lo cual generaron menores costos logísticos y menores mermas.

El sector de centros comerciales, tuvo ingresos por valor de $ 9.878 millones con una disminución del 3.5% a consecuencia de la disminución de la tasa de ocupación, que se situó en el 71.8%. En el acumulado del año los ingresos alcanzaron los $ 29.383 millones con una caída del 3.6%.

Los servicios financieros alcanzaron unos ingresos en el periodo de $ 5.060 millones con una caída del 28%, a la menor dilución de gastos debido a la disminución en los ingresos por intereses, y un mayor aporte de la tarjeta de crédito a los establecimientos para incentivar la venta en cuotas en el segmento retail. Así mismo, la fusión de Citibank por parte de Colpatria, trajo mayores costos en la calificación de clientes compartidos, además de mayores gastos de personal por reforzamiento de equipos internos y de seguros.

Sus cifras

Cencosud con sus marcas Jumbo y Metro, es la tercera cadena de supermercados del país después de Almacenes Éxito y Olímpica. Sus ventas en 2017 alcanzaron los US $ 3.83 billones con una disminución del 4%.

En 2018, Jumbo alcanzó un Top Of Mind del 17.8%, siendo percibida entre sus clientes como el hipermercado que más prefieren, ofreciendo la mejor calidad en producto fresco y el mejor servicio al cliente. Así mismo, Metro registró un TOM de 11.8%, con atributos como el de la marca que propone las promociones más interesantes y la mejor relación calidad precio.

Su programa de Fidelizacion Puntos Cencosud, tiene 4.2 millones de inscritos con una penetración del 75% de venta. Sus medios de pago tienen 540.000 tarjetas de crédito activas, esperando de lleguen en 2023 a un millón de tarjetas.

Por su parte su unidad de negocio de centros comerciales tendrá un nuevo mall en Medellín, “La 65” ubicado en el Barrio Naranjal, un sector de rápido crecimiento residencial de la ciudad, con un área comercial de 87.000 m2 que tendrá como almacenes anclas Easy y Jumbo, el cual deberá estar listo para 2020.

Cambio en el timón

Como hecho destacado de la operación en Colombia del último trimestre, está la llegada de Cristian Siegmund como Presidente de Cencosud en Colombia, en remplazo Eric Basset.

Basset, quien llegó a Colombia en 2007 como gerente de la línea de tiendas para el hogar y la construcción, Easy, fue nombrado presidente cuando la holding compró la operación a Carrefour. Bajo su presidencia, Cencosud cerró 2017 como el cuarto retail con más ventas del país ($3,83 billones). La cifra dejó a la chilena por debajo del Grupo Éxito ($10.90 billones), Olímpica ($5.7 billones) y Alkosto ($4.86 billones).

En su lugar, el hasta ahora gerente de Jumbo Colombia, Cristian Siegmund, asumió como nuevo presidente de Cencosud en el país. El directivo hace parte del equipo en el mercado local desde 2013, año en el que lideró el reto de traer los atributos y características de la marca Jumbo para conquistar al consumidor colombiano.

Por su parte Eric será el responsable de la marca Easy en toda la región.

Fuente: Mall & Retail.

sábado, octubre 13, 2018

COLOMBIA - Desde el lunes, los usuarios de Jumbo y Metro podrán pagar sus compras con Tpaga

Fuente: La Republica

TECNOLOGÍA

Desde el lunes, los usuarios de Jumbo y Metro podrán pagar sus compras con Tpaga

Sábado, 13 de octubre de 2018

La aplicación que funciona como una billetera móvil integra espera llegar a otros países en tres meses.

Joaquín Mauricio López Bejarano - jlopez@larepublica.com.co

A comienzos del año pasado empezó a sonar una aplicación que funcionaba como una oportunidad más para pagar y hacer transacciones en establecimientos físicos. En su momento, llamó la atención que el emprendimiento llamado Tpaga sirvió para pagar desde una pieza de arte en la Feria del Millón, hasta cancelar el valor de una carrera de taxi.

El hecho de ser una billetera móvil que funcionara bajo cualquier teléfono inteligente Apple o Android generó que hasta los taxistas que estaban con Tappsi podrían retirar el efectivo en un punto físico por los servicios que habían hecho con la aplicación de transporte.

Por todo esto, inicialmente se vio como la herramienta perfecta para ser la billetera móvil de los no bancarizados, pero el cofundador de la compañía, Andrés Gutiérrez, explicó que hoy en día puede ser un servicio para los que incluso tienen una entidad financiera de respaldo.

La aplicación firmó una alianza entre Tpaga y los establecimientos Jumbo y Metro, para que al momento de pagar las compras en estos supermercados se pueda hacer desde el celular. “Nos dimos cuenta que eran trabajadores de otros sectores, no solo taxistas los que necesitaban y podían acceder al servicio, el siguiente paso fue pedirle la regulación del Gobierno, porque poco a poco estábamos generando que más personas empezaran a bancarizarse.

Ya son varios los que se han dado cuenta que con solo mi celular si salgo a un Jumbo, no tengo que enredarme con la billetera para sacarla en algún establecimiento. Por todo esto es que, hemos hecho alianzas para poder utilizar Tpaga en más puntos a nivel nacional”, agregó Gutiérrez.

Con la nueva coalición entre la aplicación y los comercios de Jumbo y Metro, se suman 85 establecimientos en los que cualquier persona puede utilizar la app como billetera móvil. Además, se une a la red de 6.500 puntos para gastar o retirar dinero. En el caso de quienes usan Tpaga como método de pago, el cargo se hace a una tarjeta de crédito registrada, esto evita llevar el plástico a todos lados, y que incluso al momento de estar en una caja, en lugares como Jumbo o Metro, la operación se reduzca hasta medio minuto ayudando a las filas.

A futuro, se espera que también se elimine la firma del voucher y la impresión de este, pues es algo que depende de cada retailer.

“Es muy bueno contar con aplicaciones que se conocen como billeteras móviles, pero hasta donde hemos podido ver funcionan para que sean un canal que incluso supere el concepto de pagar en establecimientos físicos con el celular. Pues en este caso, las personas también logran transacciones como la de servicios públicos, entre otros servicios”, señaló el analista de tecnología de la Universidad Javeriana, Daniel Tovar.

LOS CONTRASTES

DANIEL TOVARANALISTA DE TECNOLOGÍA DE LA U. JAVERIANA

“Llama la atención que hay personas que ven en este tipo de plataformas una manera de liberarse del efectivo y de su propia billetera física”.

Con la aceptación de plataformas de este tipo, y el boom de los servicios por apps, los desarrolladores de Tpaga buscan un crecimiento acelerado y ambicioso. Por ejemplo, luego de haber cerrado esta alianza con Jumbo, se perfilan para llegar a 20.000 usuarios, mientras que el primer año a partir de este movimiento el número suba a un millón. En el largo plazo, exactamente en cinco años, se busca que el servicio complete 100 millones de descargas a nivel América Latina.

“En tres meses podríamos entrar a operar en dos países de la región que confirmaremos”, añadió Gutiérrez.

TECNOLOGÍA

Desde el lunes, los usuarios de Jumbo y Metro podrán pagar sus compras con Tpaga

Sábado, 13 de octubre de 2018

La aplicación que funciona como una billetera móvil integra espera llegar a otros países en tres meses.

Joaquín Mauricio López Bejarano - jlopez@larepublica.com.co

A comienzos del año pasado empezó a sonar una aplicación que funcionaba como una oportunidad más para pagar y hacer transacciones en establecimientos físicos. En su momento, llamó la atención que el emprendimiento llamado Tpaga sirvió para pagar desde una pieza de arte en la Feria del Millón, hasta cancelar el valor de una carrera de taxi.

El hecho de ser una billetera móvil que funcionara bajo cualquier teléfono inteligente Apple o Android generó que hasta los taxistas que estaban con Tappsi podrían retirar el efectivo en un punto físico por los servicios que habían hecho con la aplicación de transporte.

Por todo esto, inicialmente se vio como la herramienta perfecta para ser la billetera móvil de los no bancarizados, pero el cofundador de la compañía, Andrés Gutiérrez, explicó que hoy en día puede ser un servicio para los que incluso tienen una entidad financiera de respaldo.

La aplicación firmó una alianza entre Tpaga y los establecimientos Jumbo y Metro, para que al momento de pagar las compras en estos supermercados se pueda hacer desde el celular. “Nos dimos cuenta que eran trabajadores de otros sectores, no solo taxistas los que necesitaban y podían acceder al servicio, el siguiente paso fue pedirle la regulación del Gobierno, porque poco a poco estábamos generando que más personas empezaran a bancarizarse.

Ya son varios los que se han dado cuenta que con solo mi celular si salgo a un Jumbo, no tengo que enredarme con la billetera para sacarla en algún establecimiento. Por todo esto es que, hemos hecho alianzas para poder utilizar Tpaga en más puntos a nivel nacional”, agregó Gutiérrez.

Con la nueva coalición entre la aplicación y los comercios de Jumbo y Metro, se suman 85 establecimientos en los que cualquier persona puede utilizar la app como billetera móvil. Además, se une a la red de 6.500 puntos para gastar o retirar dinero. En el caso de quienes usan Tpaga como método de pago, el cargo se hace a una tarjeta de crédito registrada, esto evita llevar el plástico a todos lados, y que incluso al momento de estar en una caja, en lugares como Jumbo o Metro, la operación se reduzca hasta medio minuto ayudando a las filas.

A futuro, se espera que también se elimine la firma del voucher y la impresión de este, pues es algo que depende de cada retailer.

“Es muy bueno contar con aplicaciones que se conocen como billeteras móviles, pero hasta donde hemos podido ver funcionan para que sean un canal que incluso supere el concepto de pagar en establecimientos físicos con el celular. Pues en este caso, las personas también logran transacciones como la de servicios públicos, entre otros servicios”, señaló el analista de tecnología de la Universidad Javeriana, Daniel Tovar.

LOS CONTRASTES

DANIEL TOVARANALISTA DE TECNOLOGÍA DE LA U. JAVERIANA

“Llama la atención que hay personas que ven en este tipo de plataformas una manera de liberarse del efectivo y de su propia billetera física”.

Con la aceptación de plataformas de este tipo, y el boom de los servicios por apps, los desarrolladores de Tpaga buscan un crecimiento acelerado y ambicioso. Por ejemplo, luego de haber cerrado esta alianza con Jumbo, se perfilan para llegar a 20.000 usuarios, mientras que el primer año a partir de este movimiento el número suba a un millón. En el largo plazo, exactamente en cinco años, se busca que el servicio complete 100 millones de descargas a nivel América Latina.

“En tres meses podríamos entrar a operar en dos países de la región que confirmaremos”, añadió Gutiérrez.

martes, junio 26, 2018

COLOMBIA - El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Fuente: La Republica

COMERCIO

El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Martes, 26 de junio de 2018

Conozca el top 10 de las compañías con más ventas en 2017

Lina María Guevara Benavides

Pese a que las tiendas de descuento, con una participación de mercado de 5,3%; el comercio electrónico (5,8%), las tiendas de conveniencia (5,5%) y los mayoristas (1,8%) están revolucionando la mecánica del comercio tradicional en el mundo, aumentando su cuota de mercado (en valor), el estudio “Omnichannel: crecer con la reinvención del retail” de la firma investigadora Kantar Worldpanel, también dejó ver que los hipermercados y supermercados mantienen su liderazgo en el sector con un 48,4% de participación, seguidos solo por el canal tradicional (18,4%) y otros canales (14%).

Los resultados de la publicación, que se asemejan al comportamiento del mercado local, sugieren que 76% del crecimiento en valor del mercado (consumo masivo) en 2017 procedió de canales fuera de los hipermercados y supermercados. Los de mayor alza fueron el e-commerce (15%), las tiendas de descuento (5,2%) y los mayoristas (4,4%).

Por eso, aprovechando su liderazgo, pero sin descuidar la llegada y el crecimiento de los nuevos jugadores, las principales marcas de supermercados que operan en el país pusieron en marcha sus planes de expansión y renovación.

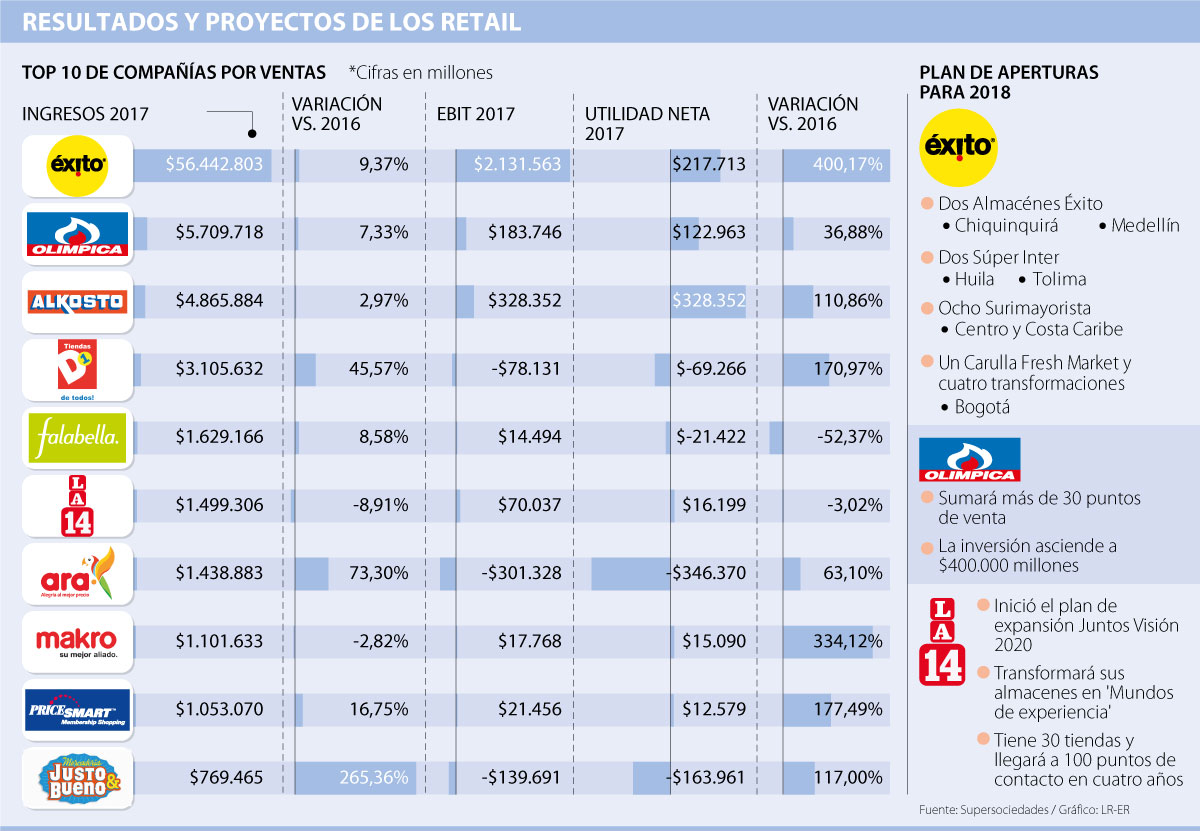

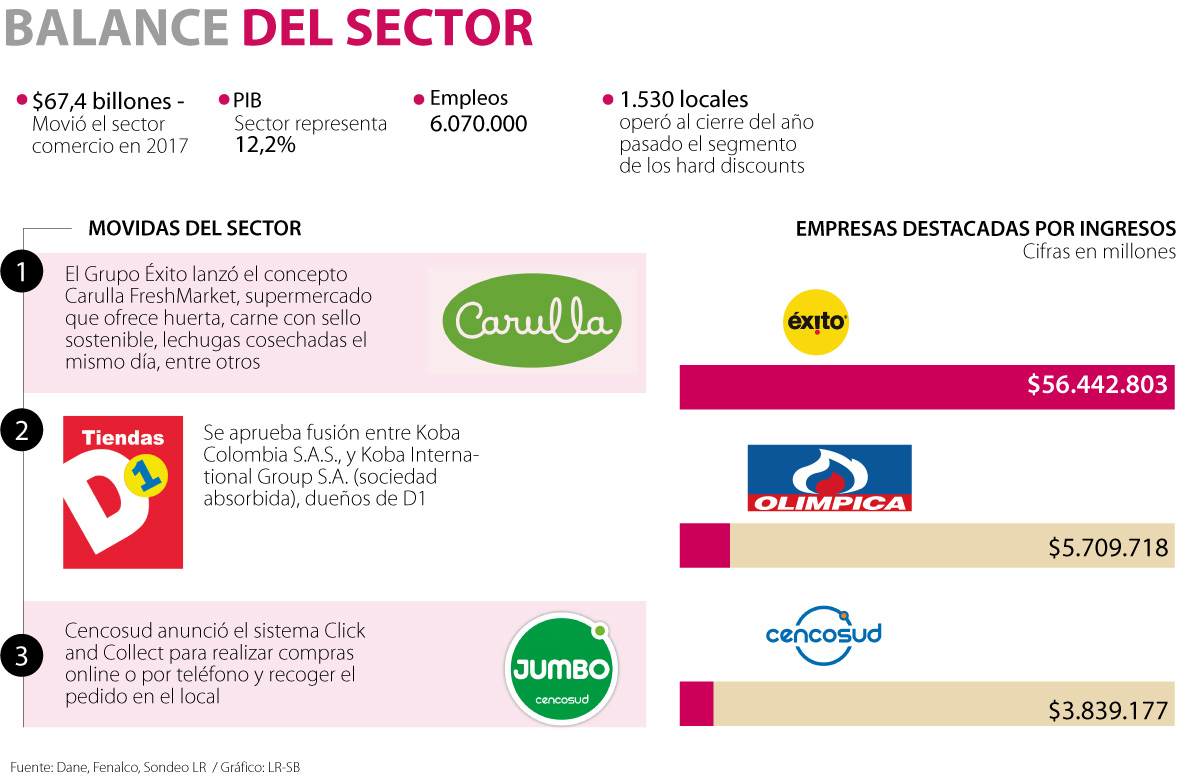

Grupo Éxito (con ventas de $56,4 billones en 2017) y Olímpica ($5,5 billones), que ocuparon el primer y el segundo lugar, respectivamente, en ventas de su sector, anunciaron la apertura de por lo menos 43 locales de sus marcas este año. La 14 y Jumbo también tienen planes.

Cuatro de las seis marcas con las que Grupo Éxito opera en Colombia concluirán este año la inauguración de 13 nuevos locales.

Jacky Yanovich, vicepresidente de Ventas y Operaciones del Grupo Éxito, explicó que la compañía ya abrió este año dos Almacenes Éxito en Chiquinquirá y Medellín; dos Súper Inter, uno en Huila y otro en Tolima; y cuatro Surtimayorista en la zona Centro y el Caribe. Además, el Grupo Éxito hizo una de las tres conversiones que tiene programadas con su formato súper premium Carulla Fresh Market en el local de la Avenida Pepe Sierra en Bogotá.

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional, apostamos por la expansión rentable en nuestro país y ejemplo de ello son las aperturas que hemos tenido en 2018”, dijo la gerente, quien agregó que para lo que resta están pendientes las inauguraciones de cuatro Surtimayorista y un Carulla Fresh Market.

LOS CONTRASTES

JACKY YANOVICHVICEPRESIDENTE DE VENTAS Y OPERACIONES DEL GRUPO ÉXITO

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional. Apostamos por la expansión rentable y ejemplo de ello son las aperturas que hemos tenido”.

JIMMY CHAR NAVASVICEPRESIDENTE COMERCIAL DE SUPERTIENDAS OLÍMPICA

“Este año continuamos con la ejecución de nuestro plan de inversiones que asciende a $400.000 millones y nos permitirá abrir más de 30 puntos de venta”.

Según explicó el vocero, los nuevos locales se suman a una red de 351 puntos de venta que cubren 105 municipios en 21 departamentos. “Igualmente, continuaremos con nuestro plan agresivo de remodelaciones, lo cual es fundamental para nosotros”, agregó Char.

El presidente de Cencosud Colombia, Eric Basset, explicó que, aunque la compañía siempre está evaluando posibilidades de expansión para sus marcas Jumbo y Metro y tiene varias opciones para invertir en otras ciudades, aún no hay decisiones definitivas.

Mientras tanto, Manuel Guillermo Escobar, gerente de Almacenes La 14 anunció que, a través de la estrategia ‘Juntos Visión 2020’ la cadena pasará de tener 30 tiendas a más de 100 puntos de contacto en 2020.

Los cash & carry ganan participación

Surtimayorista y Makro realizarán 10 aperturas en un sector que crece 13%

El estudio “The growing popularity of cash & carry in Latam” de Kantar Worldpanel reveló que el segmento también tuvo un crecimiento importante en la región en 2017. Según el informe, 46 millones de hogares compraron en ese canal y las ventas en Latinoamérica crecieron 20% el año pasado. De ahí que, además de Surtimayorista, cadenas como Makro, Alkosto y PriceSmart estén apostando por crecer en el país. Hasta ahora, el CEO de Makro, Enrique Tonzo, dijo que habrá dos tiendas más en el territorio nacional.

COMERCIO

El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Martes, 26 de junio de 2018

{kind=link}

Conozca el top 10 de las compañías con más ventas en 2017

Lina María Guevara Benavides

Pese a que las tiendas de descuento, con una participación de mercado de 5,3%; el comercio electrónico (5,8%), las tiendas de conveniencia (5,5%) y los mayoristas (1,8%) están revolucionando la mecánica del comercio tradicional en el mundo, aumentando su cuota de mercado (en valor), el estudio “Omnichannel: crecer con la reinvención del retail” de la firma investigadora Kantar Worldpanel, también dejó ver que los hipermercados y supermercados mantienen su liderazgo en el sector con un 48,4% de participación, seguidos solo por el canal tradicional (18,4%) y otros canales (14%).

Los resultados de la publicación, que se asemejan al comportamiento del mercado local, sugieren que 76% del crecimiento en valor del mercado (consumo masivo) en 2017 procedió de canales fuera de los hipermercados y supermercados. Los de mayor alza fueron el e-commerce (15%), las tiendas de descuento (5,2%) y los mayoristas (4,4%).

Por eso, aprovechando su liderazgo, pero sin descuidar la llegada y el crecimiento de los nuevos jugadores, las principales marcas de supermercados que operan en el país pusieron en marcha sus planes de expansión y renovación.

Grupo Éxito (con ventas de $56,4 billones en 2017) y Olímpica ($5,5 billones), que ocuparon el primer y el segundo lugar, respectivamente, en ventas de su sector, anunciaron la apertura de por lo menos 43 locales de sus marcas este año. La 14 y Jumbo también tienen planes.

Cuatro de las seis marcas con las que Grupo Éxito opera en Colombia concluirán este año la inauguración de 13 nuevos locales.

Jacky Yanovich, vicepresidente de Ventas y Operaciones del Grupo Éxito, explicó que la compañía ya abrió este año dos Almacenes Éxito en Chiquinquirá y Medellín; dos Súper Inter, uno en Huila y otro en Tolima; y cuatro Surtimayorista en la zona Centro y el Caribe. Además, el Grupo Éxito hizo una de las tres conversiones que tiene programadas con su formato súper premium Carulla Fresh Market en el local de la Avenida Pepe Sierra en Bogotá.

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional, apostamos por la expansión rentable en nuestro país y ejemplo de ello son las aperturas que hemos tenido en 2018”, dijo la gerente, quien agregó que para lo que resta están pendientes las inauguraciones de cuatro Surtimayorista y un Carulla Fresh Market.

LOS CONTRASTES

JACKY YANOVICHVICEPRESIDENTE DE VENTAS Y OPERACIONES DEL GRUPO ÉXITO

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional. Apostamos por la expansión rentable y ejemplo de ello son las aperturas que hemos tenido”.

JIMMY CHAR NAVASVICEPRESIDENTE COMERCIAL DE SUPERTIENDAS OLÍMPICA

“Este año continuamos con la ejecución de nuestro plan de inversiones que asciende a $400.000 millones y nos permitirá abrir más de 30 puntos de venta”.

Según explicó el vocero, los nuevos locales se suman a una red de 351 puntos de venta que cubren 105 municipios en 21 departamentos. “Igualmente, continuaremos con nuestro plan agresivo de remodelaciones, lo cual es fundamental para nosotros”, agregó Char.

El presidente de Cencosud Colombia, Eric Basset, explicó que, aunque la compañía siempre está evaluando posibilidades de expansión para sus marcas Jumbo y Metro y tiene varias opciones para invertir en otras ciudades, aún no hay decisiones definitivas.

Mientras tanto, Manuel Guillermo Escobar, gerente de Almacenes La 14 anunció que, a través de la estrategia ‘Juntos Visión 2020’ la cadena pasará de tener 30 tiendas a más de 100 puntos de contacto en 2020.

Los cash & carry ganan participación

Surtimayorista y Makro realizarán 10 aperturas en un sector que crece 13%

El estudio “The growing popularity of cash & carry in Latam” de Kantar Worldpanel reveló que el segmento también tuvo un crecimiento importante en la región en 2017. Según el informe, 46 millones de hogares compraron en ese canal y las ventas en Latinoamérica crecieron 20% el año pasado. De ahí que, además de Surtimayorista, cadenas como Makro, Alkosto y PriceSmart estén apostando por crecer en el país. Hasta ahora, el CEO de Makro, Enrique Tonzo, dijo que habrá dos tiendas más en el territorio nacional.

sábado, mayo 12, 2018

COLOMBIA - Grupo Éxito se mantiene en el primer lugar del top 3 de empresas del sector comercio

Fuente: La Republica.co

COMERCIO

Grupo Éxito se mantiene en el primer lugar del top 3 de empresas del sector comercio

Viernes, 11 de mayo de 2018

Olímpica y Cencosud complementan el tridente de las poderosas del gremio

Andrés Venegas Loaiza - avenegas@larepublica.com.co

El Grupo Éxito finalizó 2017 repitiendo los buenos resultados registrados en 2016. El principal incremento fue en sus ingresos operacionales, que sumaron $56,4 billones el año pasado, lo que se traduce en un alza de 9,3%.

ARTÍCULO RELACIONADO

Ecopetrol no cede su posición como la líder en hidrocarburos

Los siguientes jugadores que más vendieron en el sector comercio fueron Olímpica ($5,70 billones) y Cencosud ($3,83 billones), conformando así el grupo de los tres más poderosos. Sin embargo, muy cerca del podio está Koba, propietaria de las tiendas D1, que para el cierre de 2017 registró ingresos por $3,10 billones, lo que representó un crecimiento de 46% frente al año anterior cuando la suma alcanzada fue de $2,1 billones.

ARTÍCULO RELACIONADO

“En la tributaria de 2016 se hizo el cambio para bajar la carga de las empresas”

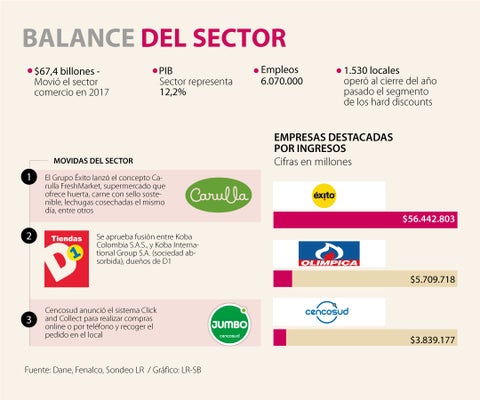

Para el año pasado, la rama definida como “Comercio, reparación, restaurantes y hoteles” presentó un crecimiento de 1,2% respecto a 2016, explicado principalmente por el crecimiento de los servicios de hoteles y restaurantes en 1,6%; los servicios de mantenimiento y reparación en 2,1%; y comercio en 0,9%. En 2017 el sector comercio movió $67,4 billones, midiendo la oferta a precios constantes en series desestacionalizadas. Esto representa 12,2% del PIB 2017, según cifras del Dane.

De acuerdo a la Gran Encuesta Integrada de Hogares, el sector comercio en su totalidad empleaba a 6.070.000 personas a final de año. Para Carlos Sepúlveda, decano de la Facultad de Economía de la Universidad del Rosario, las compañías del sector comercio llevan una ventaja pues “en este sector es más fácil ver temas de innovación empresarial, mientras que en la industria cuesta un poco más generar esto”.

Precisamente, los almacenes de descuento duro, reconocidos como hard discounts, explican el buen desempeño en ventas de víveres y abarrotes en el comercio detallista. Según la bitácora económica de Fenalco, en 2015 operaban 557 locales de este tipo y en 2017 ya eran 1.530.

El gremio también señaló que los almacenes D1 abrieron 175 tiendas más en 2017, pasando de operar 565 a 740, una variación de 30,9%. Además, el crecimiento de este grupo fue de 81,9% entre 2016 y 2017.

LOS CONTRASTES

CARLOS SEPÚLVEDADECANO DE ECONOMÍA DE LA UNIVERSIDAD DEL ROSARIO

“En temas del comercio automotriz la tasa de cambio pesa mucho y el año pasado el dólar estuvo bastante alto, por lo que seguramente es uno de los factores que determina que no haya crecido el subsector de los automóviles en 2017”.

GUILLERMO BOTERO NIETOPRESIDENTE DE FENALCO

“2017 es un año para olvidar, al menos en el sector del comercio, pues hubo unos consumos muy bajos, independientemente de que algunos hayan conquistado mercados. Esto, debido al incremento del IVA y a las altas tasas de interés”.

Sepúlveda aseguró que este crecimiento se dio porque en Colombia “existe un margen tremendo de crecimiento de la productividad, que todas las compañías de comercio que le apuesten a ser más eficientes van a poder generar ganancias y participación en la economía”.

La venta de vehículos registró caída

ARTÍCULO RELACIONADO

Las personas jurídicas son las que soportan la mayor carga de impuestos en el país

La venta de vehículos en 2017 cerró con 237.957 unidades nuevas matriculadas, una disminución de 6,1% frente a 2016, presentando además el número de matrículas más bajo desde 2009. Según Fenalco, esta caída respondió a la incertidumbre de la estimación futura del PIB, las altas tasas de interés para créditos de vehículos, los desembolsos de créditos de consumo, la tasa de desempleo y la caída en la confianza del consumidor, así como el dato de la inflación el año pasado. Fenalco prevé que el crecimiento en el número de matrículas de vehículos nuevos para este año será de 6%.

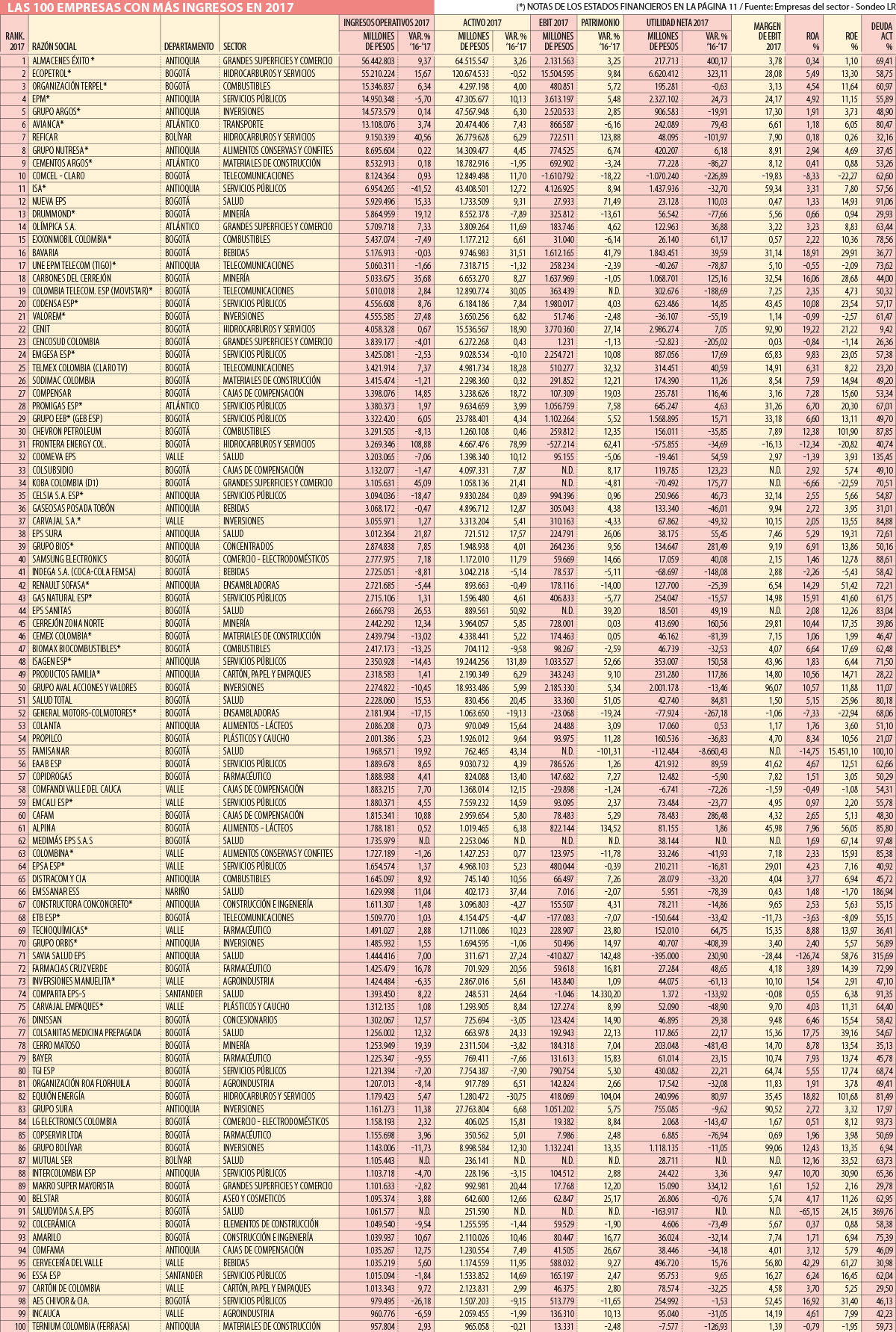

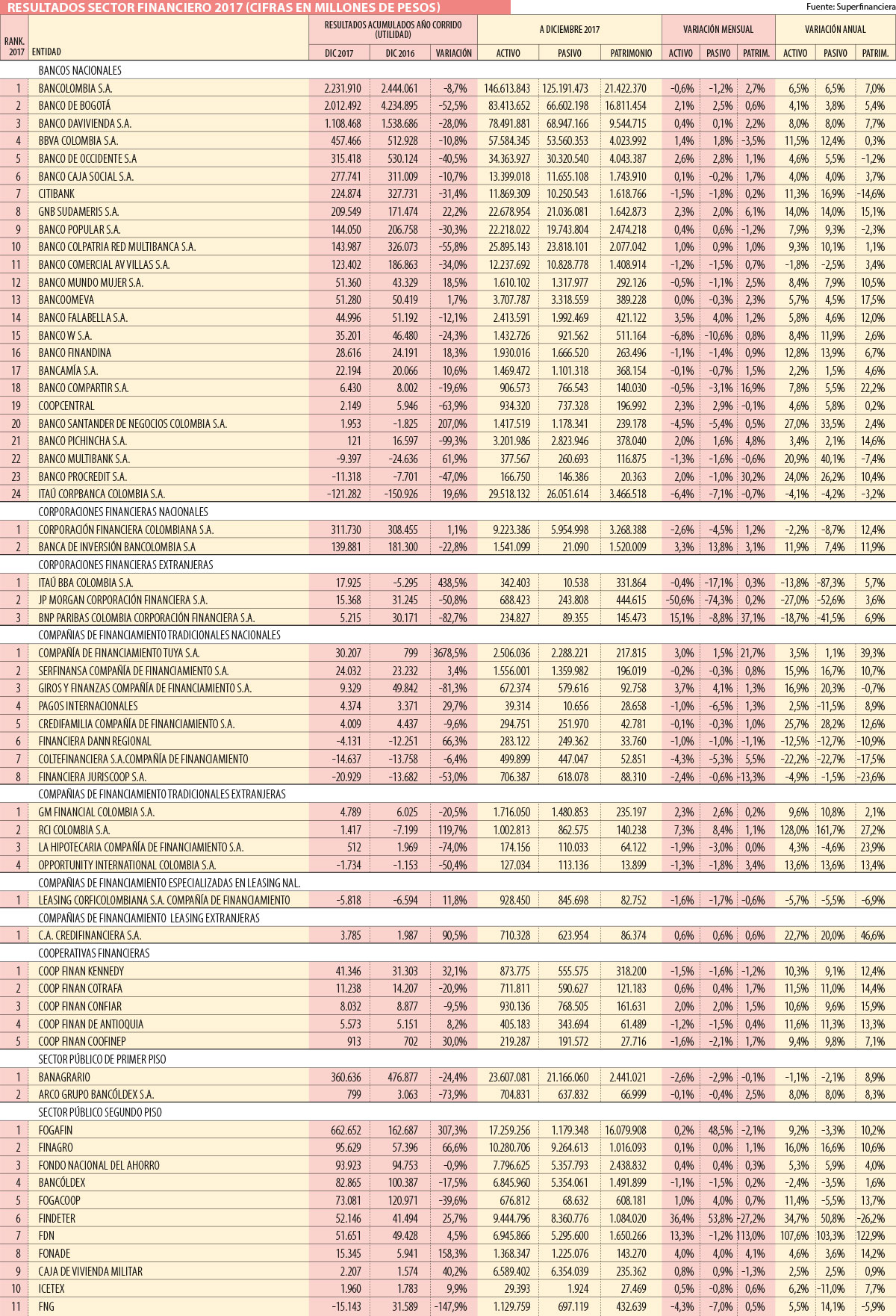

Las 100 empresas con más ingresos en 2017

Resultados del sector financiero en 2017

TEMAS

Grupo Éxito - D1 - Fenalco - Cencosud - Carulla - Olìmpica - Comercio - Empresas más grandes de Colombia - Falabella - Justo&Bueno - Sodimac - Koba- Jamar - La 14 - Surtimayorista - Super Inter - Ventas

COMERCIO

Grupo Éxito se mantiene en el primer lugar del top 3 de empresas del sector comercio

Viernes, 11 de mayo de 2018

{kind=link}

Olímpica y Cencosud complementan el tridente de las poderosas del gremio

Andrés Venegas Loaiza - avenegas@larepublica.com.co

El Grupo Éxito finalizó 2017 repitiendo los buenos resultados registrados en 2016. El principal incremento fue en sus ingresos operacionales, que sumaron $56,4 billones el año pasado, lo que se traduce en un alza de 9,3%.

ARTÍCULO RELACIONADO

Ecopetrol no cede su posición como la líder en hidrocarburos

Los siguientes jugadores que más vendieron en el sector comercio fueron Olímpica ($5,70 billones) y Cencosud ($3,83 billones), conformando así el grupo de los tres más poderosos. Sin embargo, muy cerca del podio está Koba, propietaria de las tiendas D1, que para el cierre de 2017 registró ingresos por $3,10 billones, lo que representó un crecimiento de 46% frente al año anterior cuando la suma alcanzada fue de $2,1 billones.

ARTÍCULO RELACIONADO

“En la tributaria de 2016 se hizo el cambio para bajar la carga de las empresas”

Para el año pasado, la rama definida como “Comercio, reparación, restaurantes y hoteles” presentó un crecimiento de 1,2% respecto a 2016, explicado principalmente por el crecimiento de los servicios de hoteles y restaurantes en 1,6%; los servicios de mantenimiento y reparación en 2,1%; y comercio en 0,9%. En 2017 el sector comercio movió $67,4 billones, midiendo la oferta a precios constantes en series desestacionalizadas. Esto representa 12,2% del PIB 2017, según cifras del Dane.

De acuerdo a la Gran Encuesta Integrada de Hogares, el sector comercio en su totalidad empleaba a 6.070.000 personas a final de año. Para Carlos Sepúlveda, decano de la Facultad de Economía de la Universidad del Rosario, las compañías del sector comercio llevan una ventaja pues “en este sector es más fácil ver temas de innovación empresarial, mientras que en la industria cuesta un poco más generar esto”.

Precisamente, los almacenes de descuento duro, reconocidos como hard discounts, explican el buen desempeño en ventas de víveres y abarrotes en el comercio detallista. Según la bitácora económica de Fenalco, en 2015 operaban 557 locales de este tipo y en 2017 ya eran 1.530.

El gremio también señaló que los almacenes D1 abrieron 175 tiendas más en 2017, pasando de operar 565 a 740, una variación de 30,9%. Además, el crecimiento de este grupo fue de 81,9% entre 2016 y 2017.

LOS CONTRASTES

CARLOS SEPÚLVEDADECANO DE ECONOMÍA DE LA UNIVERSIDAD DEL ROSARIO

“En temas del comercio automotriz la tasa de cambio pesa mucho y el año pasado el dólar estuvo bastante alto, por lo que seguramente es uno de los factores que determina que no haya crecido el subsector de los automóviles en 2017”.

GUILLERMO BOTERO NIETOPRESIDENTE DE FENALCO

“2017 es un año para olvidar, al menos en el sector del comercio, pues hubo unos consumos muy bajos, independientemente de que algunos hayan conquistado mercados. Esto, debido al incremento del IVA y a las altas tasas de interés”.

Sepúlveda aseguró que este crecimiento se dio porque en Colombia “existe un margen tremendo de crecimiento de la productividad, que todas las compañías de comercio que le apuesten a ser más eficientes van a poder generar ganancias y participación en la economía”.

La venta de vehículos registró caída

ARTÍCULO RELACIONADO

Las personas jurídicas son las que soportan la mayor carga de impuestos en el país

La venta de vehículos en 2017 cerró con 237.957 unidades nuevas matriculadas, una disminución de 6,1% frente a 2016, presentando además el número de matrículas más bajo desde 2009. Según Fenalco, esta caída respondió a la incertidumbre de la estimación futura del PIB, las altas tasas de interés para créditos de vehículos, los desembolsos de créditos de consumo, la tasa de desempleo y la caída en la confianza del consumidor, así como el dato de la inflación el año pasado. Fenalco prevé que el crecimiento en el número de matrículas de vehículos nuevos para este año será de 6%.

Las 100 empresas con más ingresos en 2017

Resultados del sector financiero en 2017

TEMAS

Grupo Éxito - D1 - Fenalco - Cencosud - Carulla - Olìmpica - Comercio - Empresas más grandes de Colombia - Falabella - Justo&Bueno - Sodimac - Koba- Jamar - La 14 - Surtimayorista - Super Inter - Ventas

domingo, abril 29, 2018

Las ventajas de hacer el mercado por internet

Las ventajas de hacer el mercado por internet

Un vistazo a las tres aplicaciones más conocidas en el sector: Rappi, Mercadoni y Merqueo.

Mercar en línea le puede tomar unos 40 minutos, dependiendo de qué tan extensa y qué tan clara sea la lista personal de compras.

Foto:

RELACIONADOS:

COMPRAS POR INTERNET

APLICACIONES

PLATAFORMAS TECNOLÓGICAS

Por: Linda Patiño

28 de abril 2018 , 10:00 p.m.

Hacer mercado por internet puede ayudarle a reducir el tiempo que gasta en ir a un supermercado o evitar que salga en su carro al endemoniado tráfico del fin de semana, pero exigencias como no poder escoger el estado de madurez de los aguacates o no poder seleccionar un antojo extra, son una limitante.

En Colombia existen aplicaciones como Rappi, Mercadoni y Merqueo, las más conocidas en el sector, empresas cuyo negocio es encontrar los productos que usted necesita y ponerlos en el punto y hora que usted elija.

Las tres tienen en común un sistema de comunicación y monitoreo del domiciliario que le permiten saber en qué etapa de la compra está el servicio. También, las tres pretenden expandirse en el tipo de domicilios que prestan, con lo que encontrará gran oferta de productos, desde belleza hasta para mascotas.

En reemplazo de los pasillos llenos de productos, que en ocasiones le facilitan hallar las onces de sus hijos o lo tientan con algún artículo que no estaba incluido en su lista, ahora verá pestañas con su clasificación respectiva como carnes, despensa, repostería, cuidado del hogar, entre otros. También puede buscar los productos por la marca de su preferencia o por categoría. Y aquí viene el primer consejo: aunque le puede tomar algo de tiempo la primera vez, lo más práctico es tener una lista base con las cosas que siempre compra. Trabajar sobre esa lista base le hará las cosas mucho más fáciles. Es usual que las plataformas almacenen los elementos más frecuentes en una casilla de favoritos. Así, su próximo mercado podrían hacerlo en un tiempo mucho menor.

Uno de los mayores peros que se oyen a la hora de empezar a comprar en línea es la ‘tensión’ que genera el no poder elegir personalmente productos considerados ‘delicados’, concretamente: carnes, frutas y verduras. Pero estas plataformas ofrecen la posibilidad de llamar a la persona encargada de su pedido y recomendarle que traiga los aguacates en determinado punto de madurez.

En materia de gustos, el abanico es infinito y perfecciones no existen, pero sí conviene subrayar que todas estas aplicaciones ‘viven’ de la calificación de los usuarios, así que en el grueso de los casos se esforzarán por dar un excelente servicio. Lo que incluye, desde luego, el correcto transporte de las cosas delicadas y la frescura de los alimentos.

Compras online: ¿cuáles son sus ventajas?

Las razones del auge de domicilios y del mercado digital en Bogotá

Lo que más compran y consumen los colombianos en internetSepa que no todo está

Hay que saber también que siempre cabe la posibilidad de que algo de lo que ordenó no se encuentre. Esto pasa porque, aunque a veces en la aplicación aparezca un producto, es posible que en el local que se realiza la compra se haya agotado. En la mayoría de los casos, los encargados se comunicarán con usted para informarle y podrá elegir si quiere eliminar ese producto de su cuenta final o si prefiere cambiarlo por otra referencia.

Mercar en línea puede tomar aproximadamente unos 40 minutos, dependiendo de qué tan extensa y qué tan clara sea su lista de compras. Pero si considera el desplazamiento (trancones incluidos), el tiempo en supermercado y el regreso a casa con las compras, es claro dónde está la principal ventaja de estos servicios.

Con respecto a los tiempos de entrega, conviene no ser obsesivo, pues imprevistos como el clima, el tráfico, la variedad de los elementos que debe buscar el domiciliario o situaciones no previstas puede demorar un poco las cosas. Y más con los niveles de movilidad cada vez más tortuosos que puede haber en una ciudad como Bogotá.

Mercadoni le promete que en un plazo de 2 horas los elementos llegarán a su puerta, lo cual es un tiempo muy razonable. Pero la clave está en programar con algo de tiempo sus compras y la hora de entrega.

Otras de las principales ventajas de algunas de estas aplicaciones, y que es su principal diferencia con la compra vía internet que ofrecen los principales supermercados, es que usted puede comprar en múltiples almacenes a la vez. Mercadoni, por ejemplo, le permite comprar en Macro, PriceSmart, Jumbo, Justo y Bueno, Surtifruver, etc.

El precio del domicilio puede variar si usted elige varios lugares para comprar en simultáneo, pero una de sus facilidades es el pago en efectivo contra entrega. Otra buena posibilidad es que si usted no está en su casa, puede ir ordenando desde su celular y programar el horario de llegada del mercado a su conveniencia.

Rappi tiene la ventaja de que no se dedica únicamente a los mercados y ha sido reconocido por domicilios de comidas rápidas o ‘antojos’. Esta aplicación, que requiere tarjeta de crédito para efectuar los pagos, ofrece productos que van desde impresión de trabajos en la Comercial Papelera hasta llevarle dinero en efectivo a su domicilio, pagando con su tarjeta de crédito a través de la plataforma.

También tiene una modalidad de mercado exprés que se entrega en menos de 35 minutos y otra de pedido programado que estima en 60 minutos.

Intermediario de pagos en internet, negocio que crece con poco control

En el futuro, 87% de las personas usarían tecnología biométricaOtra opción

Merqueo, que se presenta como el supermercado del ahorro, ofrece productos económicos, pero no le deja elegir el lugar de compra. Permite que usted pague en efectivo y el domicilio tiene un costo estándar de 4.500 pesos, que saldrá gratis por pedidos superiores a los 150.000 pesos.

Un aspecto importante de esta aplicación es que no opera con un modelo de entregas para el mismo día. Por ello requiere que la orden la realice con al menos 24 horas de anterioridad.

También es importante que tenga en cuenta que las entregas las hace hasta las 10 de la noche. Su gran ventaja es el precio de productos de la canasta básica. Solo está disponible en Bogotá y Medellín.

Por último, entre más utilice las plataformas, más acertadas serán las sugerencias que le hagan para una próxima ocasión. Y los usuarios más experimentados recomiendan mucho estar atentos a sus ofertas, que pueden llegar a ser muy atractivas.

LINDA PATIÑO

EL TIEMPO

En Twitter: @LinndaPC

COMENTAR

lunes, abril 16, 2018

Seguros, el nuevo negocio de las cadenas Jumbo y Metro

Fuente: Portafolio.co

Seguros, el nuevo negocio de las cadenas Jumbo y Metro

Cencosud Colombia ha logrado consolidar la operación de sus tiendas en torno a sus principios y ve ‘buenos vientos’ para crecer en el mercado, dice su CEO, Eric Basset.

Archivo Portafolio

ARCHIVO PORTAFOLIO

POR:

PORTAFOLIO

ABRIL 15 DE 2018 - 08:44 P.M.

Eric Basset, CEO de Cencosud Colombia dice que en los últimos años las cadenas Metro y Jumbo han hecho un trabajo interno que les ha permitido alinearse a los principios de alta calidad, variedad y buenos precios de la compañía. Hecha esa consolidación, lo que viene es su crecimiento y expansión.

De esta manera el alto directivo planteó a Portafolio las perspectivas de la compañía chilena y anunció que su ‘retail’ financiero incursiona en el negocio de los seguros.

En la oferta de seguros, ¿cuál es la diferencia frente a lo que hay?

La ventaja de nuestro programa de seguros es que va a ser un acompañamiento del cliente. En la relación que tiene con las compañías de seguros, el asegurado siente que está desamparado porque no tiene un asesor desde que le ocurre el siniestro hasta el final, que puede ser el cobro del seguro. Nosotros lo que ofrecemos es el acompañamiento en ese proceso y ese es nuestro valor agregado.

¿Cómo están los negocios?

Los últimos años no han sido los mejores pero somos optimistas. Lo primero ha sido el entorno macroeconómico y lo otro es que hay un contexto exclusivo del mercado con formatos como el de la cercanía y el de los mayoristas o cash & carry, que van tomando participación, y como es natural, toman el mercado existente y eso tiene sus consecuencias.

Aunque esos dos ámbitos no fueron tan cómodos, han sido muy buenos para el futuro porque hicimos el trabajo de acomodamiento interno, de impulsar los canales que están creciendo bien. Fuimos más eficientes como empresa y nuestros gastos crecieron mucho menos que lo que creció la inflación. Entonces creo que la coyuntura económica va a ser mejor, estamos mucho mejor preparados para lo que viene.

¿Arreglaron la casa?

Sí. La verdad es que nuestro negocio consiste en adaptarse a lo que quiere el cliente o en darle más de lo que está esperando, y en diferentes periodos pide cosas distintas. Ahora hay que ver cómo vamos equilibrando la balanza para tener precios más competitivos y más bajos todos los días y no solo en los periodos promocionales. Tenemos un modelo de gestión que nos hace difícil eso porque tenemos bajos precios el fin de semana y precios regulares entre semana. Creo que hemos trabajado bien. Por eso el 80% de nuestro cliente es fidelizado. Ese es un poder enorme porque cuando tenemos el viento en contra no perdemos tanto.

Eric Basset, CEO de Cencosud Colombia, destaca las estrategias para alcanzar mayor eficiencia.

ARCHIVO PARTICULAR

¿Qué otras estrategias han adoptado?

Aprovechamos para hacer las transformaciones que nos demanda el mercado para desarrollar los formatos, fortalecer nuestros principios, y para entrar a la omnicanalidad y en el comercio electrónico, donde hemos crecido enormemente.

¿Qué es el descuento escalado que ofrecen?

Es un esquema de compra. Si una persona se lleva un producto obtiene el premio regular, pero si lleva dos tiene un descuento adicional. El que compra más volumen, paga menos por unidad. Lo tenemos desarrollado en lácteos y lo estamos tratando de fijar en otros productos que la gente lleve en mayor cantidad. Esa es una posibilidad que encontramos para bajar los precios más todavía.

¿Con formatos como D1 los hipermercados se resignan a perder tajada?

Mi principal foco es ver cómo darle más a nuestro cliente para bajarle los precios. El otro fenómeno, que crezca una cadena o no, lo que hace es ponerme alerta para ver que están haciendo bien para tratar de mejorarlo. Nosotros tenemos una ecuación de valor: estándares altos de calidad y una oferta de precio excelente. Tenemos una cantidad de locales que están creciendo respecto del año pasado en un mercado que decrece. Entonces estamos bien.

¿Metro no es una oportunidad para ponerse a la par con esos modelos?

Estamos a la par en precios. Lo que pasa es que cuando uno tiene 50.000 artículos, los 300 o 400 que están más baratos como en otras cadenas no son los que se destacan, pero si el cliente los busca ahí están.

¿No quisieran tener más penetración en barrios?

Siempre buscamos acercar más al cliente con una propuesta de valor que coincida con nuestros principios. Si hay que bajar la calidad para estar cerca de la casa del cliente con un precio más bajo, no lo hacemos nosotros. Eso ya lo hacen otras cadenas. El principal objetivo es ver que el cliente esté contento, no ir a ver cómo gano un ‘pesito’ más.

¿Las cifras de Cencosud en Colombia van bien?

Estamos contentos. Varias cosas influyen en las cifras pero mientras podamos mantener nuestros valores y nuestros clientes fidelizados sigan creciendo, tenemos un futuro brillante. Y tenemos el apoyo de la compañía para seguir teniendo una propuesta de calidad, variedad y servicio, aun en momentos difíciles.

¿Cree que se han quedado quietos en expansión?

En expansión, tal vez no crecimos en los últimos años pero mejoramos la propuesta de valor en los locales existentes. Al revés no puede funcionar.

¿Entonces llegó la hora de crecer en locales?

Yo creo que sí. No puedo comprometer inversiones antes de que estén aprobadas por el directorio.

LA OFERTA DE PÓLIZAS

Manuel Hernández, director del retail financiero de Cencosud, explica que la atención es el eje de negocios de seguros que activa Cencosud. Para eso, un call center, la página web y las tiendas estarán prestas para cubrir las expectativas de los clientes. En esto, como dice Eric Basset, la idea es el acompañamiento de Cencosud al asegurado en caso de un siniestro. En el caso de automóviles sus aliados son Allianz, Seguros Mundial, Aseguradora Solidaria, Seguros del Estado y Axa Colpatria. Por su parte, Chubb Seguros estará para los seguros de vida y accidentes personales. Con Axa Colpatria lanzará el Soat Digital, que se podrá adquirir en las cajas de las tiendas.

congom@portafolio.co

Seguros, el nuevo negocio de las cadenas Jumbo y Metro

Cencosud Colombia ha logrado consolidar la operación de sus tiendas en torno a sus principios y ve ‘buenos vientos’ para crecer en el mercado, dice su CEO, Eric Basset.

Archivo Portafolio

ARCHIVO PORTAFOLIO

POR:

PORTAFOLIO

ABRIL 15 DE 2018 - 08:44 P.M.

Eric Basset, CEO de Cencosud Colombia dice que en los últimos años las cadenas Metro y Jumbo han hecho un trabajo interno que les ha permitido alinearse a los principios de alta calidad, variedad y buenos precios de la compañía. Hecha esa consolidación, lo que viene es su crecimiento y expansión.

De esta manera el alto directivo planteó a Portafolio las perspectivas de la compañía chilena y anunció que su ‘retail’ financiero incursiona en el negocio de los seguros.

En la oferta de seguros, ¿cuál es la diferencia frente a lo que hay?

La ventaja de nuestro programa de seguros es que va a ser un acompañamiento del cliente. En la relación que tiene con las compañías de seguros, el asegurado siente que está desamparado porque no tiene un asesor desde que le ocurre el siniestro hasta el final, que puede ser el cobro del seguro. Nosotros lo que ofrecemos es el acompañamiento en ese proceso y ese es nuestro valor agregado.

¿Cómo están los negocios?

Los últimos años no han sido los mejores pero somos optimistas. Lo primero ha sido el entorno macroeconómico y lo otro es que hay un contexto exclusivo del mercado con formatos como el de la cercanía y el de los mayoristas o cash & carry, que van tomando participación, y como es natural, toman el mercado existente y eso tiene sus consecuencias.

Aunque esos dos ámbitos no fueron tan cómodos, han sido muy buenos para el futuro porque hicimos el trabajo de acomodamiento interno, de impulsar los canales que están creciendo bien. Fuimos más eficientes como empresa y nuestros gastos crecieron mucho menos que lo que creció la inflación. Entonces creo que la coyuntura económica va a ser mejor, estamos mucho mejor preparados para lo que viene.

¿Arreglaron la casa?

Sí. La verdad es que nuestro negocio consiste en adaptarse a lo que quiere el cliente o en darle más de lo que está esperando, y en diferentes periodos pide cosas distintas. Ahora hay que ver cómo vamos equilibrando la balanza para tener precios más competitivos y más bajos todos los días y no solo en los periodos promocionales. Tenemos un modelo de gestión que nos hace difícil eso porque tenemos bajos precios el fin de semana y precios regulares entre semana. Creo que hemos trabajado bien. Por eso el 80% de nuestro cliente es fidelizado. Ese es un poder enorme porque cuando tenemos el viento en contra no perdemos tanto.

Eric Basset, CEO de Cencosud Colombia, destaca las estrategias para alcanzar mayor eficiencia.

ARCHIVO PARTICULAR

¿Qué otras estrategias han adoptado?

Aprovechamos para hacer las transformaciones que nos demanda el mercado para desarrollar los formatos, fortalecer nuestros principios, y para entrar a la omnicanalidad y en el comercio electrónico, donde hemos crecido enormemente.

¿Qué es el descuento escalado que ofrecen?

Es un esquema de compra. Si una persona se lleva un producto obtiene el premio regular, pero si lleva dos tiene un descuento adicional. El que compra más volumen, paga menos por unidad. Lo tenemos desarrollado en lácteos y lo estamos tratando de fijar en otros productos que la gente lleve en mayor cantidad. Esa es una posibilidad que encontramos para bajar los precios más todavía.

¿Con formatos como D1 los hipermercados se resignan a perder tajada?

Mi principal foco es ver cómo darle más a nuestro cliente para bajarle los precios. El otro fenómeno, que crezca una cadena o no, lo que hace es ponerme alerta para ver que están haciendo bien para tratar de mejorarlo. Nosotros tenemos una ecuación de valor: estándares altos de calidad y una oferta de precio excelente. Tenemos una cantidad de locales que están creciendo respecto del año pasado en un mercado que decrece. Entonces estamos bien.

¿Metro no es una oportunidad para ponerse a la par con esos modelos?

Estamos a la par en precios. Lo que pasa es que cuando uno tiene 50.000 artículos, los 300 o 400 que están más baratos como en otras cadenas no son los que se destacan, pero si el cliente los busca ahí están.

¿No quisieran tener más penetración en barrios?

Siempre buscamos acercar más al cliente con una propuesta de valor que coincida con nuestros principios. Si hay que bajar la calidad para estar cerca de la casa del cliente con un precio más bajo, no lo hacemos nosotros. Eso ya lo hacen otras cadenas. El principal objetivo es ver que el cliente esté contento, no ir a ver cómo gano un ‘pesito’ más.

¿Las cifras de Cencosud en Colombia van bien?

Estamos contentos. Varias cosas influyen en las cifras pero mientras podamos mantener nuestros valores y nuestros clientes fidelizados sigan creciendo, tenemos un futuro brillante. Y tenemos el apoyo de la compañía para seguir teniendo una propuesta de calidad, variedad y servicio, aun en momentos difíciles.

¿Cree que se han quedado quietos en expansión?