domingo, septiembre 22, 2019

Esto hay detrás de la cerveza en caja de Póker

Fuente: Revista P&M

Esto hay detrás de la cerveza en caja de Póker

Esto hay detrás de la cerveza en caja de Póker

SEPTIEMBRE 20, 2019 por LEANDRO ARENAS

La cerveza en caja de Póker es una idea, que en el marco del día de amor y amistad, funciona para encontrar a esos amigos que se han distanciado.

El concepto de la caja como un empaque disruptivo, se inspiró en el mecanismo utilizado hace décadas en Estados Unidos para hacer saber a una comunidad que alguien había desaparecido y se necesitaba la colaboración ciudadana para poder encontrarlo. Póker se vale de este formato para encontrar a los amigos que se han desconectado y están alejados de su grupo.

Publicidad

“Este año hemos logrado hacer tangibles diferentes iniciativas para seguir construyendo sobre nuestro propósito de marca: mantener viva la amistad, así como para propiciar espacios, momentos y acciones que nos unan entre amigos. Creamos el Banco de la Amistad para resolver la falta de dinero a la hora de celebrar, creamos una colección de ropa Poker by Tennis para que los consumidores más fieles tengan la pinta ideal para parchar. Esta vez, creamos un concepto creativo que permitiera defender la amistad y el rencuentro con un mensaje a aquellos que se han alejado un poco, para que estén de vuelta al parche”, afirmó Diego Pomareda, gerente de la marca.

“Este año hemos logrado hacer tangibles diferentes iniciativas para seguir construyendo sobre nuestro propósito de marca: mantener viva la amistad, así como para propiciar espacios, momentos y acciones que nos unan entre amigos. Creamos el Banco de la Amistad para resolver la falta de dinero a la hora de celebrar, creamos una colección de ropa Poker by Tennis para que los consumidores más fieles tengan la pinta ideal para parchar. Esta vez, creamos un concepto creativo que permitiera defender la amistad y el rencuentro con un mensaje a aquellos que se han alejado un poco, para que estén de vuelta al parche”, afirmó Diego Pomareda, gerente de la marca.

¿Cómo encontrar la cerveza en caja de Póker?

Las personas podrán participar de la iniciativa por medio de la página oficial www.amigosperdidospoker.com, reportando a esos amigos con los que han perdido contacto por diferentes razones y podrán crear, en formato digital, las cajas personalizadas con la imagen de ese amigo que no ven hace un tiempo.

Las 90 personas más buscadas en redes sociales se harán acreedoras de 1 año de Cerveza Póker gratis.

La marca sacará 20.000 unidades de esta presentación especial en caja, las cuales estarán disponibles en todas las tiendas OXXO de Bogotá desde el 20 de septiembre, justo un día antes de Amor y Amistad.

La cerveza en caja de Póker es una idea, que en el marco del día de amor y amistad, funciona para encontrar a esos amigos que se han distanciado.

El concepto de la caja como un empaque disruptivo, se inspiró en el mecanismo utilizado hace décadas en Estados Unidos para hacer saber a una comunidad que alguien había desaparecido y se necesitaba la colaboración ciudadana para poder encontrarlo. Póker se vale de este formato para encontrar a los amigos que se han desconectado y están alejados de su grupo.

Publicidad

“Este año hemos logrado hacer tangibles diferentes iniciativas para seguir construyendo sobre nuestro propósito de marca: mantener viva la amistad, así como para propiciar espacios, momentos y acciones que nos unan entre amigos. Creamos el Banco de la Amistad para resolver la falta de dinero a la hora de celebrar, creamos una colección de ropa Poker by Tennis para que los consumidores más fieles tengan la pinta ideal para parchar. Esta vez, creamos un concepto creativo que permitiera defender la amistad y el rencuentro con un mensaje a aquellos que se han alejado un poco, para que estén de vuelta al parche”, afirmó Diego Pomareda, gerente de la marca.¿Cómo encontrar la cerveza en caja de Póker?

Las personas podrán participar de la iniciativa por medio de la página oficial www.amigosperdidospoker.com, reportando a esos amigos con los que han perdido contacto por diferentes razones y podrán crear, en formato digital, las cajas personalizadas con la imagen de ese amigo que no ven hace un tiempo.

Las 90 personas más buscadas en redes sociales se harán acreedoras de 1 año de Cerveza Póker gratis.

La marca sacará 20.000 unidades de esta presentación especial en caja, las cuales estarán disponibles en todas las tiendas OXXO de Bogotá desde el 20 de septiembre, justo un día antes de Amor y Amistad.

Omnicanalidad: Blue Star Group espera tener más de 150 tiendas en Colombia

Omnicanalidad: Blue Star Group espera tener más de 150 tiendas en Colombia

AUTOR/FUENTEFashion Network19 septiembre, 2019

Reproducir

Blue Star Group (BSG), el grupo argentino especializado en el sector de los accesorios dueño de Todomoda e Isadora, se encuentra buscando socios para desembarcar en Colombia con el fin de llegar a las 150 tiendas en dicho país para 2024.

Martín Castelli, en diálogo exclusivo con FashionNetwork.com

«Además, buscamos expandirnos a nuevos mercados con un plan de aperturas de más de 2000 tiendas en 2024 y hemos finalizado el ejercicio 2018 con una cifra global de negocios de 300 millones de dólares».

BSG, que actualmente es la empresa argentina con más tiendas fuera del país, tiene un total de 830 locales de Isadora y Todomoda en Argentina, México, Chile y Perú. Además de las 2000 nuevas tiendas, sus planes incluyen también la expansión en canales online y offline y el crecimiento en mercados como Colombia, Paraguay, Brasil y Europa del Este.

«Apostamos a la omnicanalidad, en el crecimiento de la red de distribución en sus diferentes formatos con presencia física en departamentales, shopping malls, tiendas en la vía pública; y en el canal online en nuestras propias webs y en marketplaces. Desarrollamos mejoras en nuestro POS para interconectarlo con nuestro canal online», detalló Castelli.

Dentro de sus servicios

BSG actualmente ofrece el retiro en tiendas de las compras hechas online y se encuentran trabajando en poner a disposición el stock de tiendas online para poder retirarlo en locales físicos de forma inmediata.

Consultado sobre la posible competencia con H&M ahora que la firma sueca desembarcó en Argentina, Castelli destacó que «no los consideramos competencia, pero, asimismo, la competencia es algo sano en cualquier industria».

«Nosotros nos enfocamos más que nada en mejorar nuestros procesos, en conocer nuestras consumidoras y acompañarlas en todas las etapas de su vida», destacó.

Por último, el director de BSG detalló que actualmente ofrecen 12 000 artículos nuevos por año. «La compañía invierte mucho en el diseño, procurando el desarrollo de un buen producto a un precio conveniente, pensado para la consumidora de América Latina. A nosotros nos enorgullece de que todos los productos de Todomoda e Isadora se diseñan en el país y reciben regalías de otros país», finalizó Castelli.

Esta noticia está patrocinada

COLOMBIA - La población mayor marcará las tendencias del consumo

Fuente: Portafolio.co

La población mayor marcará las tendencias del consumo

Estudio de BBVA Research advierte preferencia por los formatos de barrio.

La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia.

POR:

PORTAFOLIO

MAYO 16 DE 2019 - 10:51 P.M.

La evolución del consumo en Colombia para los próximos años será ‘comandado’ por la población mayor, el aumento de la relevancia de la mujer en la economía y el énfasis en la educación, la vivienda, los restaurantes y los hoteles.

Así lo establece un estudio de BBVA Research en el que se analizan las variables de consumo en el país en los últimos 10 años y se definen las perspectivas.

(Centros comerciales, con el 6% del gasto de los hogares).

“La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia. Al tiempo la tasa de natalidad seguirá cayendo, más en los hogares de ingresos más altos, lo que influirá en las decisiones de gasto de los colombianos a futuro”, apunta el estudio que presentó Mauricio Hernández, economista de BBVA Research.

Precisa que cuando se evidencia el interés de gasto en vivienda, lo que significa es el esfuerzo por acondicionar y mejorar los sitios que habitan esas personas mayores para ajustarlos a sus necesidades.

En educación los esfuerzos van dirigidos, ya no a su formación sino a ayudar a sus hijos y/o nietos, explicó Hernández.

En contraste, la población que envejece perderá interés por dirigir sus recursos a vestuario, recreación, información y muebles.

LOS INGRESOS

El 32 % de los hogares hace 10 años ganaba un salario mínimo o menos y hoy es el 21%. Es una disminución interesante, pero es un reto, dice el experto. Con 2 salarios mínimos o menos se suma el 50%.

Además aumenta el número de familias que ganan más de 4 salarios mínimos o más con el 20%. Hace 10 años ese porcentaje era del 17%. Por su parte, 25 salarios mínimos o más, umbral de la pensión máxima, lo reciben 0,6% de los hogares.

Hernández explica que este dato es clave teniendo en cuenta que este es el tope de ingreso que fija el Gobierno para asignar beneficios como, por ejemplo, subsidios de vivienda.

DÓNDE SE GASTA

En cuanto a los sitios de compras, los centros comerciales se llevan el 6% del gasto de los hogares. El monto de las compras en los ‘malls’ se estima en casi $39 billones.

En esta parte del estudio, también se destaca el fortalecimiento de los formatos de barrio, a los cuales va casi el 55% del gasto. Hace 10 años ese porcentaje llegaba al 25%.

Otro dato interesante es que los bienes importados que se usan para el consumo de los hogares significan el 10,8% del total de la oferta nacional de bienes de consumo.

En lo que corresponde a los medios de pago, el monto de las transacciones con tarjeta creció 240% en 10 años, pero hoy son el 5% de las operaciones realizadas en año. BBVA Research concluye al respecto que estas transacciones de bajo monto son las que prefieren los nuevos usuarios.

“Un tiquete de avión es el bien con mayor probabilidad de ser pagado digitalmente. Su intención de compra on-line no supera el 36% del total de las personas”, detalla.

MUJERES, CLAVES

El 41% de los hogares colombiano tiene jefatura femenina, cuando en el 2005 ese porcentaje era del 30%.

Esto es menos evidente en la zona rural en donde el 29% de los hogares ellas van al mando de la casa.

Este fenómeno se nota más en las cabeceras municipales. Igualmente, se ha notado cómo han ganado terreno en la dedicación a actividades laborales y productivas.

En la década de los 90’ el 44 % de ellas se dedicaban exclusivamente a actividades del hogar, mientras que hoy ese porcentaje se ha reducido a 28%. Este fenómenos, según el economista, se nota más entre los hogares de más altos ingresos.

CAMBIOS EN LOS HÁBITOS

La participación en el gasto de los hogares colombianos ha crecido por parte de los móviles, internet, mascotas y el streaming. Igualmente, es más demandado el rubro de otros transportes entre los que se destacan la moto y la bicicleta.

Igualmente, hay un mayor dedicación del gasto a los juegos en línea.

En contraste, se nota una menor participación del grupo de los alimentos en el gasto de los hogares colombianas.

En esa línea, el estudio de BBVA Research llama la atención en que este cambio es más importante en las familias que cuentan con ingresos altos.

En todo caso, una de las conclusiones es que un hogar representativo en Colombia destina 33% de su ingreso en alimentos.

La población mayor marcará las tendencias del consumo

Estudio de BBVA Research advierte preferencia por los formatos de barrio.

La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia.

POR:

PORTAFOLIO

MAYO 16 DE 2019 - 10:51 P.M.

La evolución del consumo en Colombia para los próximos años será ‘comandado’ por la población mayor, el aumento de la relevancia de la mujer en la economía y el énfasis en la educación, la vivienda, los restaurantes y los hoteles.

Así lo establece un estudio de BBVA Research en el que se analizan las variables de consumo en el país en los últimos 10 años y se definen las perspectivas.

(Centros comerciales, con el 6% del gasto de los hogares).

“La población colombiana en edad adulta y en vejez seguirá aumentando, haciendo más elevada la tasa de dependencia. Al tiempo la tasa de natalidad seguirá cayendo, más en los hogares de ingresos más altos, lo que influirá en las decisiones de gasto de los colombianos a futuro”, apunta el estudio que presentó Mauricio Hernández, economista de BBVA Research.

Precisa que cuando se evidencia el interés de gasto en vivienda, lo que significa es el esfuerzo por acondicionar y mejorar los sitios que habitan esas personas mayores para ajustarlos a sus necesidades.

En educación los esfuerzos van dirigidos, ya no a su formación sino a ayudar a sus hijos y/o nietos, explicó Hernández.

En contraste, la población que envejece perderá interés por dirigir sus recursos a vestuario, recreación, información y muebles.

LOS INGRESOS

El 32 % de los hogares hace 10 años ganaba un salario mínimo o menos y hoy es el 21%. Es una disminución interesante, pero es un reto, dice el experto. Con 2 salarios mínimos o menos se suma el 50%.

Además aumenta el número de familias que ganan más de 4 salarios mínimos o más con el 20%. Hace 10 años ese porcentaje era del 17%. Por su parte, 25 salarios mínimos o más, umbral de la pensión máxima, lo reciben 0,6% de los hogares.

Hernández explica que este dato es clave teniendo en cuenta que este es el tope de ingreso que fija el Gobierno para asignar beneficios como, por ejemplo, subsidios de vivienda.

DÓNDE SE GASTA

En cuanto a los sitios de compras, los centros comerciales se llevan el 6% del gasto de los hogares. El monto de las compras en los ‘malls’ se estima en casi $39 billones.

En esta parte del estudio, también se destaca el fortalecimiento de los formatos de barrio, a los cuales va casi el 55% del gasto. Hace 10 años ese porcentaje llegaba al 25%.

Otro dato interesante es que los bienes importados que se usan para el consumo de los hogares significan el 10,8% del total de la oferta nacional de bienes de consumo.

En lo que corresponde a los medios de pago, el monto de las transacciones con tarjeta creció 240% en 10 años, pero hoy son el 5% de las operaciones realizadas en año. BBVA Research concluye al respecto que estas transacciones de bajo monto son las que prefieren los nuevos usuarios.

“Un tiquete de avión es el bien con mayor probabilidad de ser pagado digitalmente. Su intención de compra on-line no supera el 36% del total de las personas”, detalla.

MUJERES, CLAVES

El 41% de los hogares colombiano tiene jefatura femenina, cuando en el 2005 ese porcentaje era del 30%.

Esto es menos evidente en la zona rural en donde el 29% de los hogares ellas van al mando de la casa.

Este fenómeno se nota más en las cabeceras municipales. Igualmente, se ha notado cómo han ganado terreno en la dedicación a actividades laborales y productivas.

En la década de los 90’ el 44 % de ellas se dedicaban exclusivamente a actividades del hogar, mientras que hoy ese porcentaje se ha reducido a 28%. Este fenómenos, según el economista, se nota más entre los hogares de más altos ingresos.

CAMBIOS EN LOS HÁBITOS

La participación en el gasto de los hogares colombianos ha crecido por parte de los móviles, internet, mascotas y el streaming. Igualmente, es más demandado el rubro de otros transportes entre los que se destacan la moto y la bicicleta.

Igualmente, hay un mayor dedicación del gasto a los juegos en línea.

En contraste, se nota una menor participación del grupo de los alimentos en el gasto de los hogares colombianas.

En esa línea, el estudio de BBVA Research llama la atención en que este cambio es más importante en las familias que cuentan con ingresos altos.

En todo caso, una de las conclusiones es que un hogar representativo en Colombia destina 33% de su ingreso en alimentos.

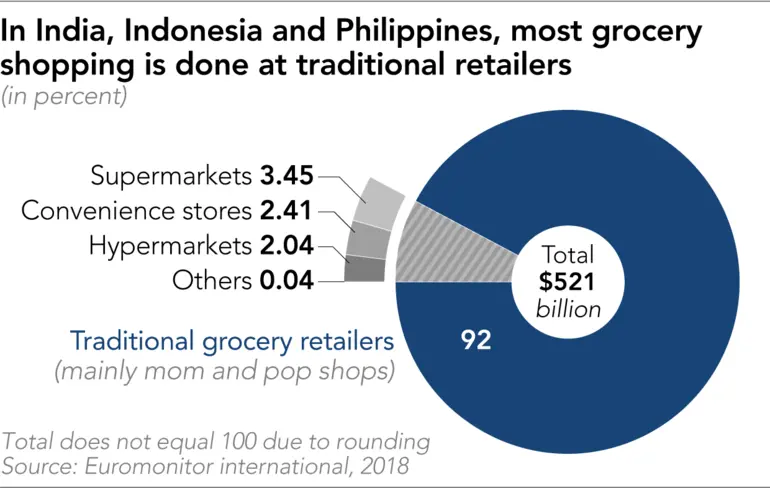

EL RETAILER MÁS IMPORTANTE DEL SIGLO XXI

Si usted piensa en Retail, usted pensará en grandes almacenes, en centros comerciales, en el comercio electrónico, en Amazon, en Alibaba, en omnicanalidad y en un largo etcétera.

Jamás, en la última década, los foros oficiales del Retail de aquí y de afuera (tan norteamericanizados, tan de ese país donde el Retail cada vez tiene menos de vanguardia y más de precio como centro de todas las estrategias, de ese mercado tan distinto, y últimamente tan predecible, tan predecible y poco atractivo en su mayoría como los analistas & gurus del Retail norteamericano en los últimos años ), apenas han dedicado tiempo al gran protagonista del Retail : LAS TIENDAS DE BARRIO.

Si en estos momentos, un extraterrestre nos visitara y tuviera que hacer una descripción de cómo son las tiendas en el planeta Tierra, describiría una tienda de barrio. Aunque esto provocara las carcajadas de muchas consultoras, analistas y demás fauna.

El formato de tienda más visitada en el mundo, con muchísima diferencia, son las tiendas de barrio. Las tiendas de barrio son el protagonista principal del Retail mundial.

Diez países concentran casi el 60% de la población: China, India, Estados Unidos, Brasil, Indonesia, México, Pakistán, Nigeria, Bangladesh, Rusia y México

En todos esos países el formato de tienda que más hay es, con sideral diferencia, las tiendas de barrio. Razón por la cual, los foros, revista, gurús del Retail mundial, las han borrado humillantemente de sus estudios, reflexiones y foros.

Por suerte, hay excepciones, Unilever dice en uno de sus últimos reportes: “Hay alrededor de 3 mil millones de consumidores rurales en mercados emergentes, como Asia, África y América Latina, donde generamos el 58% de nuestra facturación. Conectarse con estos consumidores es esencial para nuestro éxito.

…El intercambio de conocimientos está en el centro de nuestro enfoque y estamos intensificando los esfuerzos para avanzar hacia nuestro objetivo de mejorar los ingresos de 5 millones de minoristas de pequeña escala en nuestra red de distribución para el año 2020.

En China hay censadas unas 6.8 millones de tiendas de barrio independientes y que son el pulmón del Retail chino, el mayor mercado del Retail mundial. Busquen en castellano artículos y estudios sobre la estrategia de Alibaba y jd.com que están teniendo con estas tiendas de barrio y cómo las están integrando en su ecosistema. Es en este blog donde encontrarán esos estudios y artículos mayormente. Y como he dicho en muchos de esos artículos, se trata del movimiento estratégico más grande de la historia del Retail. A pesar de eso, los foros oficiales lo han estado ignorando.

En la India, las tiendas barrio suponen más del 90% de las ventas de comestibles de FMCG y, según un estudio de PricewaterhouseCoopers, hay alrededor de 12 millones de tiendas de barrio. En Filipinas hay más de un millón de pequeñas, diminutas. En Indonesia hay millones de Warung, o tiendas de barrio.

En Estados Unidos, el 98% de todos los minoristas en Estados Unidos son pequeñas empresas, empresas que emplean a menos de 50 personas. Y en términos porcentuales de impacto en sus respectivos sectores, han cerrado más grandes almacenes y centros comerciales que tiendas de barrio.

Miren, no hay nada en el mundo, no existe un formato dentro del retail, más alejado de Amazon que las tiendas de barrio. Y recuerden: para combatir a Amazon usted debe ser lo menos amazon posible.

En México, según ImpactAlpha,hay un millón de tiendas familiare, los cuales representan el 40% de todos los negocios minoristas en México.

En Republica dominicana hay miles y miles de colmados, que son excepcionales en muchos casos desde el punto de vista de atención al cliente.

En Colombia hay unas 260 mil tiendas de barrio legalizadas, y se estima que en realidad hay un total de 450 mil tiendas de barrio si sumamos las instaladas en garajes, o en ventanas de las viviendas. Un gran especialista en ellas es mi buen amigo Ignacio Gómez, uno de los mayores expertos del retail en esa zona del mundo.

Las tiendas de barrio, tan despreciadas, ignoradas, e inexploradas por la consultoras internacionales, foros oficiales del Retail, y revistas especializadas, son el máximo protagonista del Retail mundial en estos momentos. Hay infinitamente más personas que en su día a día compran en el mundo en tiendas de barrio que en el comercio electrónico, o en grandes almacenes. Y son tan interesantes desde el punto de vista estratégico, que es increíble que no se las priorice en los análisis sobre el Retail actual y su futuro. Las consultoras, foros, y revistas, en su gran mayoría están en Amazon Go (esa tienda que está más cerca de una máquina vending que de la historia pasada y futura del Retail), o de pirotecnias tecnológicas que en muchos casos acaban en nada. Y desprecian las estrategias de conexión humana de las tiendas de barrio. Las tiendas de barrio en todo el mundo son el verdadero hogar fuera del hogar, el último reducto contra el Retail de entrar, coger y largarte sin hablar con nadie. Son el lugar donde aún te fían lo que compras, y no hace falta pagar, son el Retail de los olvidados, el lugar donde miles de millones de personas pueden comprar un par de cucharas de aceite y un solo huevo. Si les hablan de que la democratización del Retail es internet, sospechen que antes, mucho antes, y aún ahora la real democratización del Retail son las tiendas de barrio.

Las tienda de barrio han sobrevivido a los grandes almacenes, a los centros comerciales, a internet, a Walmart, a Amazon. Y lo seguirán haciendo. Mírelo desde este modo: ¿conoce usted algún barrio del mundo sin centros comerciales? Sí, verdad. ¿Conoce usted algún barrio del mundo sin grandes supermercados, o sin grandes almacenes? ¿pero conoce usted muchos barrios que no tengan una pequeña tienda de barrio?

Es verdad, por ejemplo, que en España han desaparecido muchas de esas tiendas de barrio, pero también es verdad que han surgido otras, y lo que es incuestionable, es que miles, decenas de miles de ellas, han sobrevivido, y también es verdad que hay una simpatía global por estos negocios de cercanía y que tarde o temprano , el consumidor regresará a ellos. En otras palabras, cuando nazca el nuevo Amazon que derrotará al viejo Amazon (cosa que algún día veremos) , las tiendas de barrio seguirán sobreviviendo, y probablemente seguirán siendo los protagonistas olvidados.

Así que si tuviéramos que dar el premio al retailer más importante de lo que llevamos del siglo XXI , no podríamos dárselo a un solo retailer, por razones de impacto global, se lo tendríamos que dar a decenas de millones de tiendas de barrio, como ya se lo dimos mudamente en el siglo XX.

Autor: Laureano Turienzo Asesor & Analista Empresas retail

sábado, septiembre 21, 2019

THE SHOPPING CENTERS OF THE FUTURE

THE SHOPPING CENTERS OF THE FUTURE

Someone has told us that shopping centers have no future. It’s false. Shopping centers are one of the formats which will surely exist in the future, only they will be different from the ones we know. They will be closer to Walt Disney than Walmart.

As I always say in my classes and conferences: flee terribly from all the unique definitions, from “the store of the future”, and from “the consumer of the future” with which we are constantly bombarded (see some great North American consultants). In the future there will be many types of shopping centers, not a single one. I sense a series of global trends that will happen: shopping centers will be more and more like an entertainment center. The square meters dedicated to the sale of products will decrease in favor those dedicated to entertainment. Saying this is not saying much, or at least nothing new as we have been seeing glorious examples for more than a decade, such as the mythical West Edmonton Mall in Canada:

West Edmonton Mall, Photo: SCMP Handout

If until now there were places to go shopping and spend time, from now now they will be places to go to enjoy, connect with brands, and maybe buy something physical (which will not be the main objective). It will be more of a space to do things, than a place to buy things. In other words: the square meters destined for the sale of tuna cans and toilet paper will give way to those of theaters or extreme sports courts. The meters of Zaras will descend and the three stars of Michelin restaurants will emerge.

In the future there will be more square meters of shopping centers than there are today, even if they tell us otherwise. There will be a smaller number of shopping centers, but they will be much larger and more diverse than those of today. They will be like micro-cities: we will see hotels, coworking spaces, high-standard residential areas, business schools and universities, high-level restaurants, theaters, concert areas, water parks, cinemas of the 21st century, farms with animals, and farms where fruits and vegetables will be grown and sold directly to consumers, etc.

We will see shopping centers with farming areas and fish markets, where products will be sold directly to consumers without intermediaries. We will see beehives and flower fields inside shopping centers. On the latter, we are already seeing the birth of memorable shopping centers, such as Funan in Singapore, with an urban farm of 5,000 square feet, located on the roof where visitors can see how vegetables are produced and harvested.

Or a fantastic proposal to introduce a bike path that runs throughout the mall:

We will see, you and I, shopping centers that are so impressive that you will have to pay to enter them, like paying to enter an amusement park.

We will see places where cooking or DIY classes will be given. Teaching will be the best brand loyalty formula.

We will see museums arrive at the shopping centers. And we will see traveling exhibitions. We will see Amazon and Alibaba invest in shopping centers and have their own line of experiential shopping centers. Alibaba is already there, and I think it will be one of the major shopping center operators in the future.

There will be shopping mall tourism in the future: some of the most visited places in the cities will be some of its shopping centers. Many of these shopping centers will be connected to airports, train and bus terminals, so that they cannot be reached by other means, making them a vital part of the sustainability cities of the future.

There will be water parks, and theme restaurants not yet imagined.

We will see shopping centers focused one hundred percent on pets. Or shopping centers focused on population niches: for children, for the elderly. Thematic shopping centers: for vegans, for athletes, for certain religions. We will see underground shopping centers, we will see Walt Disney open thematic mini-parks in shopping centers … etc. The best football, or baseball, or basketball stadiums will be in shopping centers in the future. And we will see Olympic Games tests played in the future within a commercial macrocenter.

We will see stores where things will continue to be sold in, but to a lesser extent: what stores will really look for is for people to relate to their brands, and in many cases, they will not leave those shopping centers with their heavy bags on top, they will send it to their homes.

We will see Cityland in Dubai with a garden with 150 million flowers.

And we will see how the Cirque du Soleil will open permanent headquarters a shopping center.

There are proposals such as the DUBAI SQUARE, with over 8 million square feet of commercial space. The same as 100 Soccer fields together. With an investment between 2 and 2.5 billion dollars, it will have the largest Chinatown in the Middle East inside. Water park. Sports stadium. Luxury hotels (1,563 places). Almost 10,000 private residences. The main objective will be to capture the attention of the 2.5 billion people who are only 4 hours away from flight to Dubai

We will see Sport Society, the largest sports center of all time, open in a shopping center, with three floors with a total area that is equal to 12 football fields: they will dedicate the ground floor to the celebration of sporting events, and two other floors for sports brand stores, and restaurant and cafe chains.

Other embryonic projects show us other clues of how the shopping centers of the future will be. Not only what is happening inside, it is also what happens outside: how they integrate with the landscape. The current Fontvieille shopping center in Monaco will undergo a dream transformation. The Government of Monaco has just approved the project. A futuristic structure with a transparent facade, Mediterranean vegetation, levels coded by colors and wavy curves.

Laureano Turienzo

Global expert in new commercial formats, disruptive retailers and latest trends in retail.

Independent consultant. He has advised many of the large Latin American Retail companies. President of the Spanish Retail Association (AER). Professor at the ESIC Business School & Marketing School in Spain, The Institute of Digital Economy of Spain (ICMED), The Valley Digital Business School and the International University of Florida (USA). Author of one of the most followed blog on trends and retail strategies worldwide, with more than 2 million regular annual visits from more than 20 countries. Author of the Amazon 2018 Report and Amazon 2019 Report. He has extensive experience in multinationals such as ExxonMobil, and has been a director in several prestigious Spanish retail companies. Under his leadership, companies have won numerous industry awards becoming international business leaders.

COLOMBIA - El perfil de un rappitendero

Fuente: Portafolio.co

El perfil de un rappitendero

Estudio de la Universidad del Rosario revela cómo viven, su nivel de estudios y su estrato socioeconómico. 57% son venezolanos.

El 63,2% reconoce haber sufrido accidentes de trabajo y el 66,7% haber contraído enfermedades laborales en los últimos 2 años.

POR:

PORTAFOLIO

SEPTIEMBRE 20 DE 2019 - 10:07 A.M.

Una encuesta hecha a 318 rappitenderos revela el perfil y da una radiografía de cómo viven estas personas en el país.

El pulso, elaborado por la Universidad del Rosario, reveló que el 91,2% sostiene no estar afiliado al Sistema General de Riesgos Laborales.

Por su parte, el 63,2% reconoce haber sufrido accidentes de trabajo y el 66,7% haber contraído enfermedades laborales en los últimos 2 años.

(Rappi pone en marcha su nuevo servicio ‘Pit Stops’ para Rappitenderos).

Del total de la muestra, el 57% de los trabajadores señala ser migrante venezolano.

La “Encuesta para trabajadores y trabajadoras de Rappi” fue realizada por el Observatorio Laboral de la Universidad del Rosario, el Centro de Solidaridad, Defens y la Escuela Nacional Sindical, en coordinación con los Centros de Atención Laboral.

RESULTADOS DE LA ENCUESTA

“La encuesta se realizó en Bogotá, Medellín y la sabana de Bogotá entre 318 rappitenderos. Los resultados demuestran una prevalencia masculina en materia de género entre 18 y 35 años de edad, con alta presencia de trabajadores migrantes venezolanos en un 57% en el desarrollo de este tipo de actividades”, explicó Iván Daniel Jaramillo Jassir, investigador del Observatorio Laboral de la Universidad del Rosario.

“En materia de ingresos vitales el estudio señala que un 81,4% afirma trabajar solo para Rappi, sin exigencia de la empresa en portar elementos de seguridad en el trabajo en un 75,5% y ausencia de vinculación al Sistema Integral de Seguridad Social en Salud en un 53,9%”, señala Jaramillo.

Para el académico “resulta preocupante que el 93,4% afirmó no estar afiliado al Sistema de Pensiones, al tiempo que el 91,2% sostiene no estar afiliado al Sistema General de Riesgos Laborales, en contraste con el reconocimiento del 63,2% de haber sufrido accidentes de trabajo y el 66,7% de haber contraído enfermedades laborales en los últimos 2 años”.

(‘Contratación de rappitenderos es legal’, Mintrabajo).

“Estos resultados de la encuesta en materia de reconocimiento y disfrute de derechos individuales y sindicales de los trabajadores digitales debe abrir un espacio de reflexión para la adecuación e incorporación de este grupo poblacional en los estándares del trabajo en condiciones dignas y justas garantizado en la Constitución Política como derecho fundamental”, agregó el investigador del Observatorio Laboral de la Universidad del Rosario.

El estudio entre los 318 rappitenderos encuestados por el Observatorio Laboral de la Universidad del Rosario, el Centro de Solidaridad, Defens y la Escuela Nacional Sindical, revela además lo siguiente:

- El 86,6% son hombres y el 16,6% mujeres.

- El 59,7% es cabeza de familia.

- El 58,2% tiene hijos. De estos, el 46% tiene 1 hijo y el 40,2% dos hijos.

- El 87% vive en vivienda en arriendo.

- El 45,6% vive es estrato 2, el 38,4% en estrato 3 y el 9,1% en estrato 1.

- Sobre el estado civil, el 44% es soltero, el 34% vive en unión libre y el 15,7% es casado.

- En cuanto a nivel de estudios realizados, el 53,1% cursó secundaria, el 16,4% técnica, el 12,3% universidad y el 10,7% posgrado.

El perfil de un rappitendero

Estudio de la Universidad del Rosario revela cómo viven, su nivel de estudios y su estrato socioeconómico. 57% son venezolanos.

El 63,2% reconoce haber sufrido accidentes de trabajo y el 66,7% haber contraído enfermedades laborales en los últimos 2 años.

POR:

PORTAFOLIO

SEPTIEMBRE 20 DE 2019 - 10:07 A.M.

Una encuesta hecha a 318 rappitenderos revela el perfil y da una radiografía de cómo viven estas personas en el país.

El pulso, elaborado por la Universidad del Rosario, reveló que el 91,2% sostiene no estar afiliado al Sistema General de Riesgos Laborales.

Por su parte, el 63,2% reconoce haber sufrido accidentes de trabajo y el 66,7% haber contraído enfermedades laborales en los últimos 2 años.

(Rappi pone en marcha su nuevo servicio ‘Pit Stops’ para Rappitenderos).

Del total de la muestra, el 57% de los trabajadores señala ser migrante venezolano.

La “Encuesta para trabajadores y trabajadoras de Rappi” fue realizada por el Observatorio Laboral de la Universidad del Rosario, el Centro de Solidaridad, Defens y la Escuela Nacional Sindical, en coordinación con los Centros de Atención Laboral.

RESULTADOS DE LA ENCUESTA

“La encuesta se realizó en Bogotá, Medellín y la sabana de Bogotá entre 318 rappitenderos. Los resultados demuestran una prevalencia masculina en materia de género entre 18 y 35 años de edad, con alta presencia de trabajadores migrantes venezolanos en un 57% en el desarrollo de este tipo de actividades”, explicó Iván Daniel Jaramillo Jassir, investigador del Observatorio Laboral de la Universidad del Rosario.

“En materia de ingresos vitales el estudio señala que un 81,4% afirma trabajar solo para Rappi, sin exigencia de la empresa en portar elementos de seguridad en el trabajo en un 75,5% y ausencia de vinculación al Sistema Integral de Seguridad Social en Salud en un 53,9%”, señala Jaramillo.

Para el académico “resulta preocupante que el 93,4% afirmó no estar afiliado al Sistema de Pensiones, al tiempo que el 91,2% sostiene no estar afiliado al Sistema General de Riesgos Laborales, en contraste con el reconocimiento del 63,2% de haber sufrido accidentes de trabajo y el 66,7% de haber contraído enfermedades laborales en los últimos 2 años”.

(‘Contratación de rappitenderos es legal’, Mintrabajo).

“Estos resultados de la encuesta en materia de reconocimiento y disfrute de derechos individuales y sindicales de los trabajadores digitales debe abrir un espacio de reflexión para la adecuación e incorporación de este grupo poblacional en los estándares del trabajo en condiciones dignas y justas garantizado en la Constitución Política como derecho fundamental”, agregó el investigador del Observatorio Laboral de la Universidad del Rosario.

El estudio entre los 318 rappitenderos encuestados por el Observatorio Laboral de la Universidad del Rosario, el Centro de Solidaridad, Defens y la Escuela Nacional Sindical, revela además lo siguiente:

- El 86,6% son hombres y el 16,6% mujeres.

- El 59,7% es cabeza de familia.

- El 58,2% tiene hijos. De estos, el 46% tiene 1 hijo y el 40,2% dos hijos.

- El 87% vive en vivienda en arriendo.

- El 45,6% vive es estrato 2, el 38,4% en estrato 3 y el 9,1% en estrato 1.

- Sobre el estado civil, el 44% es soltero, el 34% vive en unión libre y el 15,7% es casado.

- En cuanto a nivel de estudios realizados, el 53,1% cursó secundaria, el 16,4% técnica, el 12,3% universidad y el 10,7% posgrado.

Suscribirse a:

Comentarios (Atom)

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...