Mostrando las entradas con la etiqueta SUPERMERCADOS. Mostrar todas las entradas

Mostrando las entradas con la etiqueta SUPERMERCADOS. Mostrar todas las entradas

jueves, agosto 02, 2018

domingo, julio 29, 2018

Se están abriendo más supermercados que nunca.

La ascension del comercio electrónico está matando a los supermercados fisicos. Nos cuentan.. Vamos a los datos oficiales. Una verdad dada por absoluta que debemos aclarar=se están abriendo más supermercados que nunca. Hay mas supercenter (1000 mas que en 2011), hay mas supermercados naturales y gourmet (mas de 1000 sobre 2011),'hay mas de 800 supermercados assortment limited sobre 2011... solo se han perdido en los ultimos años unas pocas puertas en supermercados convencionales y warehouse. El número total de supermercados ascendió a 38,571 en 2017 versus los 36.146 que habia en 2011. Y los supermercados se estan.adaptando a los tiempos, tanto en surtido como en formato, como en tecnología y omnicanalidad.

Se abren más supermercados físicos que nunca. Esa es la verdad. Otra cosa es la evolución de los margenes netos desde 2011 en los supermercados. Pero eso es otro debate que trataremos otro día

miércoles, julio 18, 2018

Los supermercados “estacionales”, motor de la demanda vacacional

Los supermercados “estacionales”, motor de la demanda vacacional

Las llamadas “tiendas estacionales”, o aquellas que prestan servicio a una extensa población flotante concentrada en épocas vacacionales y con necesidades de productos de alimentación e higiene muy específicos, representan entre el 15 % y el 30 % del total de establecimientos de ASEDAS, la Asociación Española de Distribuidores, Autoservicios y Supermercados. Destaca la importancia de su papel en ofrecer soluciones específicas a esta demanda también estacional.

Estas tiendas estacionales, son también muy específicas ya que, en muchos casos, se trata de pequeños establecimientos. La mayoría amplía su horario en la época estival para dar servicio a la demanda concreta de sus clientes y, en muy pocos casos, solo abren en los meses de verano. Este tipo de autoservicios y pequeños supermercados contribuyen a prestar servicio a la industria del turismo y constituyen un elemento de desarrollo local, en muchos casos con un fuerte componente rural.

El perfil del consumidor estacional

El consumidor estacional, aquel que pasa varios días o algunas semanas en el lugar de vacaciones, tiene entre 35 y 49 años, suele hacer la compra a primera hora de la mañana o en la franja comprendida entre las 15 y las 17 horas y su ticket medio es ligeramente superior al nacional, que se sitúa en unos 18 euros.

La demanda de este tipo de cliente está destinada a cubrir necesidades básicas de alimentación relacionadas con desayunos y cenas y comidas ligeras. El surtido principal se compone de productos como leche fresca, salsas, galletas, panadería, vinos, mantequilla, sopas, caldos y purés, pan de molde, charcutería, zumos, cervezas, helados y refrescos. En la sección de perfumería e higiene del hogar, los reyes son las leches y cremas protectoras y bronceadores solares.

Por nacionalidades, el consumidor estacional es diferente en función de la zona en que esté situada la tienda. Mientras que en muchos lugares predomina el cliente español; en otras, los consumidores vienen de Reino Unido, Francia, Países Nórdicos, Alemania, Bélgica y Holanda. La mayoría de ellos se adapta al producto español y aprecia especialmente las frutas, la charcutería y la zona de bodega; además, algunas tiendas introducen productos de los países de origen de los turismos, especialmente británicos y alemanes.

“Las tiendas de proximidad que responden a las necesidades de la población flotante de las zonas turísticas son una muestra más de la capacidad de la distribución moderna para adaptarse a la demanda de cada tipo de cliente en cada lugar y época concreta del año. Esto es posible gracias a una estructura organizada capaz de responder con rapidez a los cambios del mercado y al gran esfuerzo logístico de las plataformas que prestan servicio a todos los lugares de España”, comenta Ignacio García Magarzo, director general de ASEDAS.

La Asociación Española de Distribuidores, Autoservicios y Supermercados (ASEDAS), fue fundada a finales de los 90 y hoy es la primera organización empresarial española de distribución alimentaria, con 19.250 tiendas que representan un 67,7% de la superficie comercial de alimentación y dan empleo a más de 270.000 trabajadores

sábado, julio 14, 2018

El futuro de supermercados a través de Internet

Fuente: Forbes

El futuro de supermercados a través de Internet

Foto: Reuters

Por Pierre-Claude Blaise*

En México, realizar las compras del supermercado a distancia se ha vuelto cada vez más común, las principales cadenas de autoservicio cuentan con la opción de hacer el pedido en línea o por vía telefónica con una entrega a domicilio que se puede concretar en cuestión de unas horas o con una fecha programada, adicionalmente ofrecen la posibilidad de realizar el pago anticipadamente en línea a través de tarjetas de débito o crédito, o al momento de la entrega con tarjeta o efectivo. Asimismo, permite que los clientes realicen el registro de una lista con los productos comprados habitualmente para agilizar el proceso de selección y confirmación de orden para una compra futura.

No es fortuito que en México las grandes cadenas de autoservicio como Chedraui, HEB México, Walmart (Superama), entre otras, destinen hoy recursos e inversiones para potencializar sus áreas de e-commerce con un gran foco en el desarrollo de la compra del súper en línea o generen alianzas con APPs, como es el caso de Cornershop, que ofrece entregas en una hora, en siete ciudades del país, y habilitando la opción de pago con tarjeta de vales de despensa.

Sin duda, día a día son más los consumidores que prefieren realizar sus compras de supermercado en línea, optimizando sus tiempos y evitando desplazarse personalmente a la tienda para realizar la búsqueda de cada uno de los productos que requiere. Sin duda es entendible por qué está ganando mayor fuerza, así como la imperante generación de nuevas estrategias de procesamiento y atención al cliente que permitan mejorar la experiencia de compra del usuario, pero ¿conocemos cuál es el alcance de estas innovaciones?

Actualmente existe tecnología que lleva a la compra del supermercado en línea a otro nivel; como lo ha hecho el supermercado británico Ocado Group, quien ha desarrollado robótica la cual implementa aprendizaje automatizado (Machine Learning), ciencia de datos, simulación y sistemas de enrutamiento para retailers y que debido al enorme éxito que ha tenido ya ha comenzado a ser adoptada por otras grandes tiendas de comestibles del Reino Unido, Francia y Canadá. Su tecnología consiste en un almacén automatizado de tres pisos de altura del largo de tres campos de fútbol formado por una cuadrícula con una capacidad de hasta 250,000 espacios de almacenaje; sobre su superficie trabaja una flota de 1,100 robots haciendo hasta 2 millones de cálculos de rutas por segundo y moviéndose a 4 metros por segundo; dichos robots recogen cajas de cada fila y las envía a estaciones de recolección donde se compilan los pedidos de los clientes. De acuerdo con datos de Ocado Group, el procesamiento automatizado permite que una orden promedio de 50 artículos tome 5 minutos en armar y empaquetarse; por lo que gracias a ello son procesadas 280,000 órdenes a la semana de 645,000 clientes con una precisión del 98.9%.

Otra de las importantes funciones del procesamiento de aprendizaje automático es que detecta cancelaciones de órdenes a través de correos electrónicos o llamadas telefónicas, evitando que continúe el proceso de compra y permitiendo que los artículos queden disponibles a la venta dentro del inventario, evitando cualquier merma, sobre todo de productos perecederos. Estas mejoras tecnológicas no sólo se centran en hacer más rápido y eficiente el proceso de generación de orden, sino que buscan generar al consumidor una experiencia de compra positiva en un sentido global; los procesamientos de Machine Learning detectan el contenido de correos electrónicos y los clasifica según necesiten una respuesta o no y prioriza el orden de aquellos que necesitan ser atendidos urgentemente.

Es emocionante la rapidez con la que se ha conseguido tener avances tecnológicos en materia de comercio electrónico, que continúan enriqueciendo el ecosistema digital y proponen nuevas soluciones y beneficios para los usuarios.

*Director de la Asociación Mexicana de Venta Online.

martes, junio 26, 2018

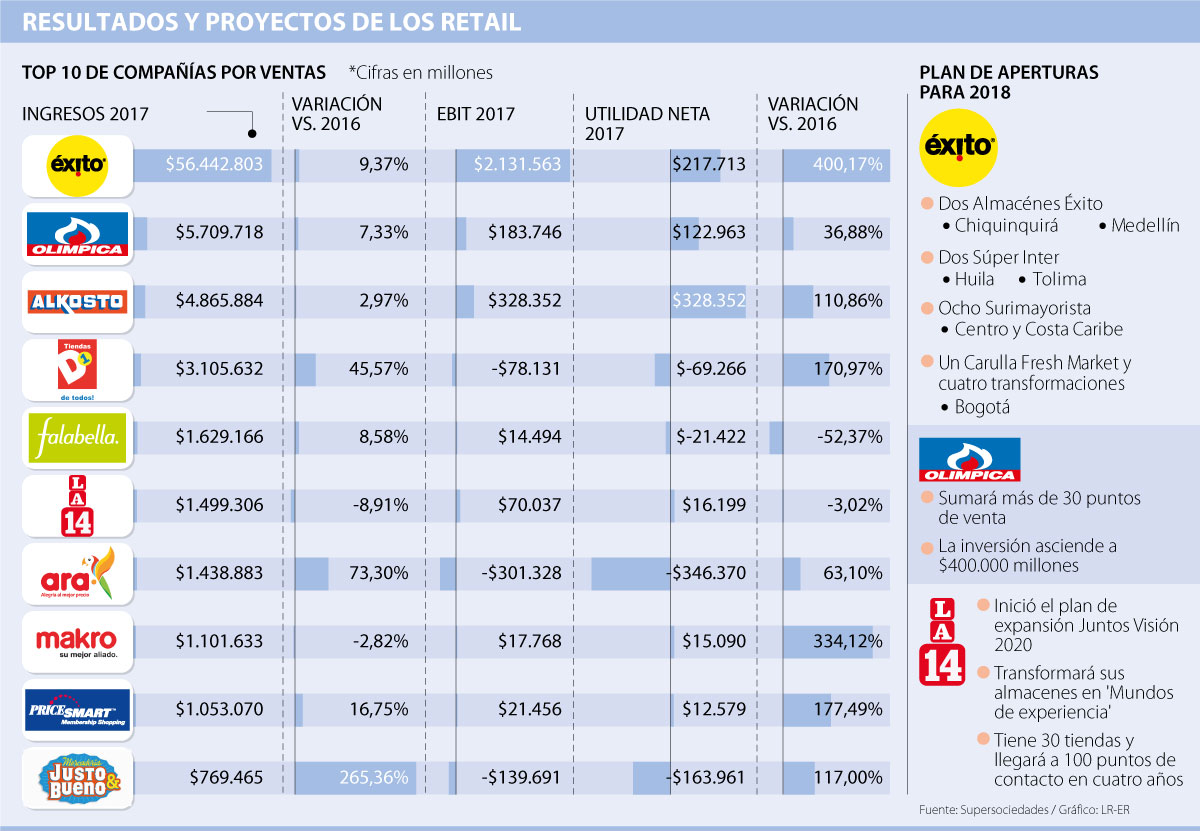

COLOMBIA - El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Fuente: La Republica

COMERCIO

El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Martes, 26 de junio de 2018

Conozca el top 10 de las compañías con más ventas en 2017

Lina María Guevara Benavides

Pese a que las tiendas de descuento, con una participación de mercado de 5,3%; el comercio electrónico (5,8%), las tiendas de conveniencia (5,5%) y los mayoristas (1,8%) están revolucionando la mecánica del comercio tradicional en el mundo, aumentando su cuota de mercado (en valor), el estudio “Omnichannel: crecer con la reinvención del retail” de la firma investigadora Kantar Worldpanel, también dejó ver que los hipermercados y supermercados mantienen su liderazgo en el sector con un 48,4% de participación, seguidos solo por el canal tradicional (18,4%) y otros canales (14%).

Los resultados de la publicación, que se asemejan al comportamiento del mercado local, sugieren que 76% del crecimiento en valor del mercado (consumo masivo) en 2017 procedió de canales fuera de los hipermercados y supermercados. Los de mayor alza fueron el e-commerce (15%), las tiendas de descuento (5,2%) y los mayoristas (4,4%).

Por eso, aprovechando su liderazgo, pero sin descuidar la llegada y el crecimiento de los nuevos jugadores, las principales marcas de supermercados que operan en el país pusieron en marcha sus planes de expansión y renovación.

Grupo Éxito (con ventas de $56,4 billones en 2017) y Olímpica ($5,5 billones), que ocuparon el primer y el segundo lugar, respectivamente, en ventas de su sector, anunciaron la apertura de por lo menos 43 locales de sus marcas este año. La 14 y Jumbo también tienen planes.

Cuatro de las seis marcas con las que Grupo Éxito opera en Colombia concluirán este año la inauguración de 13 nuevos locales.

Jacky Yanovich, vicepresidente de Ventas y Operaciones del Grupo Éxito, explicó que la compañía ya abrió este año dos Almacenes Éxito en Chiquinquirá y Medellín; dos Súper Inter, uno en Huila y otro en Tolima; y cuatro Surtimayorista en la zona Centro y el Caribe. Además, el Grupo Éxito hizo una de las tres conversiones que tiene programadas con su formato súper premium Carulla Fresh Market en el local de la Avenida Pepe Sierra en Bogotá.

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional, apostamos por la expansión rentable en nuestro país y ejemplo de ello son las aperturas que hemos tenido en 2018”, dijo la gerente, quien agregó que para lo que resta están pendientes las inauguraciones de cuatro Surtimayorista y un Carulla Fresh Market.

LOS CONTRASTES

JACKY YANOVICHVICEPRESIDENTE DE VENTAS Y OPERACIONES DEL GRUPO ÉXITO

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional. Apostamos por la expansión rentable y ejemplo de ello son las aperturas que hemos tenido”.

JIMMY CHAR NAVASVICEPRESIDENTE COMERCIAL DE SUPERTIENDAS OLÍMPICA

“Este año continuamos con la ejecución de nuestro plan de inversiones que asciende a $400.000 millones y nos permitirá abrir más de 30 puntos de venta”.

Según explicó el vocero, los nuevos locales se suman a una red de 351 puntos de venta que cubren 105 municipios en 21 departamentos. “Igualmente, continuaremos con nuestro plan agresivo de remodelaciones, lo cual es fundamental para nosotros”, agregó Char.

El presidente de Cencosud Colombia, Eric Basset, explicó que, aunque la compañía siempre está evaluando posibilidades de expansión para sus marcas Jumbo y Metro y tiene varias opciones para invertir en otras ciudades, aún no hay decisiones definitivas.

Mientras tanto, Manuel Guillermo Escobar, gerente de Almacenes La 14 anunció que, a través de la estrategia ‘Juntos Visión 2020’ la cadena pasará de tener 30 tiendas a más de 100 puntos de contacto en 2020.

Los cash & carry ganan participación

Surtimayorista y Makro realizarán 10 aperturas en un sector que crece 13%

El estudio “The growing popularity of cash & carry in Latam” de Kantar Worldpanel reveló que el segmento también tuvo un crecimiento importante en la región en 2017. Según el informe, 46 millones de hogares compraron en ese canal y las ventas en Latinoamérica crecieron 20% el año pasado. De ahí que, además de Surtimayorista, cadenas como Makro, Alkosto y PriceSmart estén apostando por crecer en el país. Hasta ahora, el CEO de Makro, Enrique Tonzo, dijo que habrá dos tiendas más en el territorio nacional.

COMERCIO

El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Martes, 26 de junio de 2018

Conozca el top 10 de las compañías con más ventas en 2017

Lina María Guevara Benavides

Pese a que las tiendas de descuento, con una participación de mercado de 5,3%; el comercio electrónico (5,8%), las tiendas de conveniencia (5,5%) y los mayoristas (1,8%) están revolucionando la mecánica del comercio tradicional en el mundo, aumentando su cuota de mercado (en valor), el estudio “Omnichannel: crecer con la reinvención del retail” de la firma investigadora Kantar Worldpanel, también dejó ver que los hipermercados y supermercados mantienen su liderazgo en el sector con un 48,4% de participación, seguidos solo por el canal tradicional (18,4%) y otros canales (14%).

Los resultados de la publicación, que se asemejan al comportamiento del mercado local, sugieren que 76% del crecimiento en valor del mercado (consumo masivo) en 2017 procedió de canales fuera de los hipermercados y supermercados. Los de mayor alza fueron el e-commerce (15%), las tiendas de descuento (5,2%) y los mayoristas (4,4%).

Por eso, aprovechando su liderazgo, pero sin descuidar la llegada y el crecimiento de los nuevos jugadores, las principales marcas de supermercados que operan en el país pusieron en marcha sus planes de expansión y renovación.

Grupo Éxito (con ventas de $56,4 billones en 2017) y Olímpica ($5,5 billones), que ocuparon el primer y el segundo lugar, respectivamente, en ventas de su sector, anunciaron la apertura de por lo menos 43 locales de sus marcas este año. La 14 y Jumbo también tienen planes.

Cuatro de las seis marcas con las que Grupo Éxito opera en Colombia concluirán este año la inauguración de 13 nuevos locales.

Jacky Yanovich, vicepresidente de Ventas y Operaciones del Grupo Éxito, explicó que la compañía ya abrió este año dos Almacenes Éxito en Chiquinquirá y Medellín; dos Súper Inter, uno en Huila y otro en Tolima; y cuatro Surtimayorista en la zona Centro y el Caribe. Además, el Grupo Éxito hizo una de las tres conversiones que tiene programadas con su formato súper premium Carulla Fresh Market en el local de la Avenida Pepe Sierra en Bogotá.

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional, apostamos por la expansión rentable en nuestro país y ejemplo de ello son las aperturas que hemos tenido en 2018”, dijo la gerente, quien agregó que para lo que resta están pendientes las inauguraciones de cuatro Surtimayorista y un Carulla Fresh Market.

LOS CONTRASTES

JACKY YANOVICHVICEPRESIDENTE DE VENTAS Y OPERACIONES DEL GRUPO ÉXITO

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional. Apostamos por la expansión rentable y ejemplo de ello son las aperturas que hemos tenido”.

JIMMY CHAR NAVASVICEPRESIDENTE COMERCIAL DE SUPERTIENDAS OLÍMPICA

“Este año continuamos con la ejecución de nuestro plan de inversiones que asciende a $400.000 millones y nos permitirá abrir más de 30 puntos de venta”.

Según explicó el vocero, los nuevos locales se suman a una red de 351 puntos de venta que cubren 105 municipios en 21 departamentos. “Igualmente, continuaremos con nuestro plan agresivo de remodelaciones, lo cual es fundamental para nosotros”, agregó Char.

El presidente de Cencosud Colombia, Eric Basset, explicó que, aunque la compañía siempre está evaluando posibilidades de expansión para sus marcas Jumbo y Metro y tiene varias opciones para invertir en otras ciudades, aún no hay decisiones definitivas.

Mientras tanto, Manuel Guillermo Escobar, gerente de Almacenes La 14 anunció que, a través de la estrategia ‘Juntos Visión 2020’ la cadena pasará de tener 30 tiendas a más de 100 puntos de contacto en 2020.

Los cash & carry ganan participación

Surtimayorista y Makro realizarán 10 aperturas en un sector que crece 13%

El estudio “The growing popularity of cash & carry in Latam” de Kantar Worldpanel reveló que el segmento también tuvo un crecimiento importante en la región en 2017. Según el informe, 46 millones de hogares compraron en ese canal y las ventas en Latinoamérica crecieron 20% el año pasado. De ahí que, además de Surtimayorista, cadenas como Makro, Alkosto y PriceSmart estén apostando por crecer en el país. Hasta ahora, el CEO de Makro, Enrique Tonzo, dijo que habrá dos tiendas más en el territorio nacional.

lunes, junio 25, 2018

COLOMBIA - Mas x Menos adquirió los supermercados de Comfenalco Santander

Supermercados Mas x Menos, compañía santandereana con 32 años de experiencia en el retail, compró los supermercados de Comfenalco Santander, que desde 1972 empezaron a hacer presencia en Bucaramanga y su área metropolitana y hoy suman seis establecimientos.

(Foto: Suministrada Comfenalco Santander)

Dada la presencia de múltiples cadenas de supermercados nacionales e internacionales en la ciudad y la necesidad de hacer de los supermercados de Comfenalco Santander un negocio autocosteable, la Caja replanteó meses atrás la estrategia frente a este servicio con el fin de que sus afiliados pudiesen continuar recibiendo todos los beneficios.

Con el visto bueno del Consejo Directivo de la Caja, se inició la venta a través de un proceso de oferta a diferentes cadenas nacionales e internacionales, siendo seleccionada la firma santandereana.

Mas x Menos es una cadena regional que tiene nueve supermercados en Bucaramanga y el área metropolitana y dos en Barrancabermeja.

Actualmente, Comfenalco Santander y Supermercados Mas x Menos adelantan las gestiones y actividades tendientes a la formalización de la operación de venta y entrega de los supermercados.

sábado, junio 23, 2018

Hay mucho ruido de titulares en torno al futuro de los supermercados.

Hay mucho ruido de titulares en torno al futuro de los supermercados. Mucho dato erróneo circulando. Desde algunos foros nos dejan intuir que en breve compraremos por internet gran parte de lo que hoy compramos en supermercados físicos. Olviden todo este ruido.Compraremos por donde queramos, pero la realidad es que seguiremos comprando mucho más en supermercados físicos que en supermercados online. Siempre hablamos de Estados Unidos como el hacedor de lo que va a suceder en los demás mercados: ahí está creciendo mucho la venta de alimentos por internet, pero sucede que aún así el 98.5% de las compras se siguen haciendo en los supermercados físicos (Fuente: Kantar). Y lejos de lo que nos dejan intuir muchos foros aquí, la realidad es que en España, más del 98% de las veces que alguien compra, compra en un supermercado físico. La realidad es que las ventas de alimentos y bebidas online va a crecer muchísimo en los próximos años, pero de ahí a afirmar que en breve el 20% o 25% de las ventas se harán online es un error.. Si tienen que apostar por cómo estarán las cosas en 2028, apuesten porque aún se seguirá comprando abismalmente más en los supermercados físicos que en los supermercados online, pero desde la omnicanalidad

https://lnkd.in/dzd4_72

martes, junio 05, 2018

Así se adaptan los supermercados al envejecimiento de la población

Así se adaptan los supermercados al envejecimiento de la población

GEMA BOIZA

9/05/2018 - 10:33

Los 'senior' buscan productos saludables y fáciles de transportar

Más noticias sobre:

ENLACES RELACIONADOS

El supermercado sin cajeros de Amazon convence: los clientes repiten para hacer la compra (19/03)

El gran consumo en España se enfrenta a un nuevo desafío. Atrás quedó la etapa en la que el consumidor sólo miraba el precio de los productos con los que llenaba el carro de la compra. Ahora, además de no saltarse su todavía ajustado presupuesto, ese consumidor busca alimentos saludables y productos cómodos no sólo para transportarlos sino para almacenarlos en el mínimo espacio posible en unas cocinas que cada vez son menos despensas, en unos hogares cada vez más envejecidos y más pequeños, ya que uno de cada cuatro son unipersonales. Más noticias en la revista gratuita elEconomista Alimentación

Son precisamente esos nuevos hogares los que han generado que los hábitos de compra de los españoles hayan vuelto a cambiar, creando tendencias que parecen haber venido para quedarse. Prueba de ello es que esos nichos de mercado -con productos saludables, cómodos y baratos- suponen ya el 27% de las ventas del gran consumo, con el permiso de los productos premium que también tiran al alza de esas ventas.

Más noticias sobre:

ENLACES RELACIONADOS

El supermercado sin cajeros de Amazon convence: los clientes repiten para hacer la compra (19/03)

El gran consumo en España se enfrenta a un nuevo desafío. Atrás quedó la etapa en la que el consumidor sólo miraba el precio de los productos con los que llenaba el carro de la compra. Ahora, además de no saltarse su todavía ajustado presupuesto, ese consumidor busca alimentos saludables y productos cómodos no sólo para transportarlos sino para almacenarlos en el mínimo espacio posible en unas cocinas que cada vez son menos despensas, en unos hogares cada vez más envejecidos y más pequeños, ya que uno de cada cuatro son unipersonales. Más noticias en la revista gratuita elEconomista Alimentación

Son precisamente esos nuevos hogares los que han generado que los hábitos de compra de los españoles hayan vuelto a cambiar, creando tendencias que parecen haber venido para quedarse. Prueba de ello es que esos nichos de mercado -con productos saludables, cómodos y baratos- suponen ya el 27% de las ventas del gran consumo, con el permiso de los productos premium que también tiran al alza de esas ventas.

Productos saludables

Actualmente, seis de cada diez consumidores en España buscan productos saludables para echar al carro de la compra. En esa lista se cuelan los alimentos sin gluten, con menos azúcares, con menos sal, productos bio, leche fresca, pasta integral y alternativas vegetales como el tofú o el zumo recién exprimido. La razón de que todos ellos tengan ahora más adeptos no es otra que el afán del consumidor por mimar su salud.

Además de lo saludable, ya son muchos los españoles que buscan productos sostenibles y respetuosos con el medio ambiente, lo que en términos generales alienta la ventas de productos elaborados o recogidos en áreas próximas, es decir, la venta de productos locales y regionales.

En la pata de la comodidad, los operadores del gran consumo en España están viendo cómo los consumidores incluyen en sus compras platos preparados, verduras de cuarta gama, sopas líquidas, legumbres naturales ya cocidas, cafés en monodosis... es decir, soluciones que se adaptan a aquellos compradores que viven solos o en pareja o que apenas tienen tiempo para cocinar. No sólo eso. Son productos que también se presentan en formatos reducidos y adaptados a esos nuevos hogares y que o bien ocupan poco espacio o no requieren de stock.

Otra de las variables que el consumidor tiene muy en cuenta a la hora de elegir con qué llenar la nevera es el precio. Y es que el ahorro sigue condicionando muchas decisiones de compra para ceñirse a un presupuest muchas veces ajustado. Por eso, ante subidas de precio, el consumidor no duda en buscar alternativas más baratas. Según los datos más recientes de Nielsen, el año pasado entre esas alternativas se encontraron el aceite de girasol, después de que el litro del aceite de oliva superase los cuatro euros, o el pescado congelado, una vez que el fresco se hubo encarecido más de un 5%.

Ahora bien, el hecho de que el consumidor tenga en cuenta el precio en su cesta de la compra no deja fuera de juego a los productos premium, que también están siendo vistos con muy buenos ojos por cada vez más hogares. De hecho, el 57% de los consumidores nacionales ya está dispuesto a pagar más por productos de calidad, sobre todo cuando esos productos encajan en la categoría de frescos. Esta tendencia se traduce en la cesta de la compra en la presencia de más productos como vinos con denominación de origen, cervezas especiales, ginebras y tónicas premium, jamón curado, aceite de oliva premium o sushi y ahumados, entre otros.

Influencia del cambio climático

Por otra parte, esa nueva cesta de la compra también es sensible a factores externos, como las condiciones climáticas. De ahí que con veranos cada vez más ñargos y olas de calor más frecuentes, el consumo de productos para combatir sus rigores crezca tanto como a veces suben las temperaturas. Nielsen destaca que el año pasado algunas de las categorías de productos que más 'tajada' sacaron de las altas temperaturas fueron el agua envasada, la cerveza, el hielo, las horchatas, las bebidas refrescantes o los helados, sin olvidar otros artículos asociados y necesarios por el calor como los repelentes y los insecticidas.

Estas tendencias que se observan en producto también se reflejan, advierten desde Nielsen, en los lugares donde los españoles hacen la compra, especialmente las de la conveniencia y el ahorro. De ahí que a la hora de elegir donde llenar la nevera sea primordial que el establecimiento permita una compra por una buena relación calidad-precio, con lineales bien surtidos y que el acto de compra sea cómodo, fácil y en un ambiente agradable. De hecho, matiza Nielsen, la experiencia de compra también está muy ligada a la edad del consumidor, ya que para los seniors ir a la compra representa su momento social del día. "Les hace salir de cada y les permite socializar", explica la consultora.

Estos consumidores más mayores representan una buena parte del 55% que disfruta haciendo la compra y de ese 61% que afirma que le gusta tomarse su tiempo y recorrer el local de punta a punta.

Esa variable junto a la proliferación de supermercados de proximidad que España ha vivido en los últimos años, gracias sobre todo al empujón de las franquicias, hace que el despegue del comercio electrónico del gran consumo vaya más despacio en nuestro país que en otros países de nuestro entorno. De momento, la compra online está asociada a productos de carga, como por ejemplo la alimentación para mascotas, categoría estrella en el canal online por sus voluminosos y a menudo pesados formatos.

sábado, mayo 26, 2018

ESPAÑA -Mercadona, Carrefour, Dia, Lidl, Eroski... ¿Fusiones a la vista?

Fuente: Expansion.com

Mercadona, Carrefour, Dia, Lidl, Eroski... ¿Fusiones a la vista?

VÍCTOR M. OSORIO.

MADRID

El mercado nacional es uno de los más atomizados de Europa. Los expertos ven improbable la unión de dos grandes grupos y apuestan por compras de activos u operaciones entre cadenas regionales.

Sainsbury's y Asda, la segunda y la tercera mayores empresas de distribución de ReinoUnido, anunciaron hace apenas unos días su fusión, dando origen a una empresa con una facturación de 51.000 millones de libras (casi 58.000 millones de euros) y más de 2.800 tiendas.

El acuerdo promete unas sinergias de al menos 570 millones de euros, principalmente en compras debido a una cuestión de escala, pero sobre todo supone la creación de la mayor cadena de supermercados británica. Tesco, con una cuota del 27,6%, según KantarWorldpanel, tendrá ahora un rival de su tamaño, ya que Sainsbury's y Asda, propiedad deWalmart, suman un 15,9% y un 15,5% del mercado, respectivamente. Reino Unido se convertirá así en el país deEuropa con una mayor concentración en el mercado de la distribución, superando a Francia.

España, un caso aislado

La cuota de mercado de los cinco mayores grupos británicos de supermercados ascenderá al 82,8% tras la fusión de Sainsbury's yAsda. Además de su cuota y la de Tesco, Morrinsons supone un 10,5% de las ventas, Aldi alcanza un 7,3% y Co-Op tiene un 6%.

En Francia, la industria también está fuertemente concentrada, con una participación de los cinco principales grupos que alcanza el 78,3%, segúnKantar. Leclerc yCarrefour compiten por el liderazgo, con un 21% y 20,5% de cuota, respectivamente, mientras que Intermarché tiene un 14,6%, Casino controla un 11,5% y Système U suma un 10,7%.

Alemania tiene un mercado de alimentación algo más fragmentado, con un 67% de la facturación en manos de las cinco mayores cadenas, aunque los principales grupos tenían el año pasado una participación de al menos un 10%: Edeka sumaba un 20%, Schwarz Group (Lidl) alcanzaba un 14%, Rewe tenía un 13% y Aldi y Metro controlaban un 10% cada una.

Este contexto muestra un panorama europeo muy diferente a lo que ocurre en España. El mercado nacional no sólo está mucho más atomizado, sino que tiene al líder más fuerte de Europa (Mercadona), que ya triplica en tamaño a su competidor más cercano. La cadena presidida por JuanRoig tiene un 24,5% del mercado, seguida por Carrefour (8,6%),Dia (7,5%), Eroski (5,6%) y Lidl (4,4%).Es decir, los cinco líderes del sector enEspaña suman apenas un 50% de cuota, 32 puntos menos que enReinoUnido o 28 por debajo de Francia.

Sólo Italia tiene un mercado más atomizado, pero con una diferencia: no hay un líder claro

Una de las razones que explican esta situación es la existencia de cadenas regionales muy fuertes. Consum superó los 2.500 millones de facturación en 2017, Ahorramás alcanzó los 1.600 y Gadisa y BonPreu se situaron por encima de los 1.000. Otro puñado de grupos entre los que se encuentran Condis,Uvesco, Semark o Dinosol ingresaron entre 500 y 1.000 millones.Y a todos ellos hay que sumarles grandes grupos con implantación en todo el país y un tamaño de ventas muy considerable: Auchan, Covirán, ElCorte Inglés...

Sólo Italia tiene un mercado menos concentrado que España entre los grandes países de Europa. Sus cinco principales cadenas (Coop,Conad, Selex, Esselunga y Auchan) controlan el 35,6% de las ventas, aunque la situación es muy diferente a la española ya que no hay un líder claro del mercado. Y eso provoca menos necesidad de concentración para ser competitivo.

Concentración

¿Puede alguien plantar cara a Mercadona en el contexto actual? Los expertos del sector consultados por EXPANSIÓN consideran que no, por lo que creen que tarde o temprano el mercado español está abocado a concentrarse.

El liderazgo de la cadena presidida por Juan Roig no muestra por el momento signos de debilidad y se extiende también al terreno online, algo diferente a lo que ocurre en otros países. Si Walmart es el líder claro de la distribución en EEUU, Amazon ya encabeza la venta de alimentación con una cuota del 18%, según la consultora One Click Retail.Algo similar ocurre en ReinoUnido, donde un pure player digital, Ocado, ocupa los primeros puestos de la lista de ventas. En cambio, Mercadona lidera ambos canales enEspaña, pese a que el grupo de origen valenciano apenas ha realizado hasta el momento esfuerzos en Internet.

El sector libra una guerra de precios en España para tratar de no perder más cuota con Mercadona

Cuando Mercadona lance definitivamente su nueva plataforma digital -acaba de empezar la fase de pruebas en Valencia- todo hace pensar que aumentará su posición. Y aunque el mercado es todavía pequeño, la cifra crecerá, según todos los expertos.

La presión en precios que vive el mercado español es otro buen ejemplo de la posición de dominio de Mercadona. "Que el líder del mercado se haya lanzado a reformar sus tiendas y a recortar precios es un movimiento sorprendente. Al resto no le ha quedado más remedio que alinearse. Dia se ha visto impactado mucho por la estrategia de Mercadona, porque ha tenido que acometer bajadas de precio en un momento en el que estaban inmersos en muchos cambios, lo que les ha generado importantes gastos extraordinarios", afirmaba hace unos días, en una entrevista con EXPANSIÓN, Marina Albo, jefa deRetail enEuropa de Moody's. "La fuerte competencia en precios va a continuar.El nuevo consumidor tiene más información, junto con más capacidad y medios para elegir, lo que le ha vuelto muy sensible a la relación valor/precio. Esto obliga a las empresas a seguir haciendo grandes esfuerzos para ajustar sus márgenes", opina Carlos Peregrina, socio responsable de Consumo de KPMG en España.

Todo hace prever que esta situación no se frenará a corto plazo, sino que puede incluso crecer. "La competencia en precios y márgenes va a estar directamente influenciada por la evolución de los grandes gigantes tecnológicos. Si deciden utilizar su escala, con el aval de sus inversores y analistas, así como el círculo virtuoso que la combinación de sus plataformas genera, la presión competitiva será enorme", señala Fernando Pasamón, socio responsable de Bienes de Consumo yDistribución de Deloitte.

Tres escenarios

El análisis parece unánime, pero la forma en la que podría articularse una posible consolidación no es tan sencilla. Con Mercadona fuera de la ecuación, las fuentes consultadas descartan una gran fusión o compra que tuviera como protagonistas a grupos internacionales. La otra opción en caso de una gran operación sería entonces una unión de las dos mayores cadenas españolas tras Mercadona, Dia y Eroski, pero ésta parece también casi imposible por la situación financiera de ambas empresas, su estructura corporativa -Eroski es una cooperativa- o su modelo de negocio -Dia se enfoca principalmente hacia la franquicia-.

El estado financiero de los grandes grupos españoles hace muy difícil una gran operación

Un segundo escenario de concentración sería a través de compras más pequeñas. "La distribución es un juego de volumen y el mercado español está muy fragmentado. Vemos consolidación en el futuro, pero no tanto a través de la unión de grandes compañías como ha ocurrido en Reino Unido, sino mediante compras pequeñas como ya hizo Dia con El Árbol o Carrefour con Eroski", afirma Marina Albo, jefa del equipo de retail de Moody's enEuropa. Esta experta introduce además otra posibilidad: "También tendrían sentido operaciones entre cadenas regionales". Esta última opción tendría una ventaja: conseguir las sinergias deseadas en toda integración, pero, al ser firmas que operan en distintas geografías, evitar el solapamiento de mercados.

Una última posibilidad no hace referencia a adquisiciones, sino a acuerdos en lo relativo a la compra de productos. Está ocurriendo en Francia, donde Auchan y Casino, cuarto y sexto grupos del país, se han aliado para crear una central de compras que les permita negociar en mejores condiciones.Carrefour ySystéme U, la segunda y quinta firmas del mercado galo, también han sellado un acuerdo similar por cinco años.

Una alternativa es tejer más alianzas para realizar compras como está ocurriendo enFrancia

Los analistas destacan que esta opción tendría sentido porque la principal sinergia que se obtiene en un proceso de consolidación es la escala a la hora de comprar a proveedores. La fórmula no necesita además un esfuerzo financiero ni aumentar deuda.Pero, curiosamente, la principal alianza que había en este sentido en España, entre Dia yEroski, se acaba de romper.Dia ha anunciado que ultima un acuerdo similar con otras cadenas, mientras queEroski confía en que su alianza internacional, Agecore, sea suficiente para ser competitiva.

Tres fuerzas que empujan a la concentración

El sector vive una caída de la rentabilidad generalizadaLa presión competitiva por la guerra de precios en el sector, unida a las fuertes inversiones que se están realizando para ganar o al menos no perder cuota de mercado, han provocado una caída de la rentabilidad. Mercadona obtuvo un beneficio de 322 millones en 2017, un 49% menos, tras unas inversiones récord destinadas a abrir y reformar tiendas, así como a potenciar su plataforma online. Dia ganó 109 millones, un 37% menos, tras el impacto sufrido por la caída de sus ventas y el cierre de tiendas en España, el fuerte esfuerzo realizado en precios en el mercado nacional o el resultado negativo de sus operaciones en China, de donde acaba de salir. La situación no ha mejorado en 2018, ya que el beneficio de Dia cayó un 76% en el primer trimestre.Carrefour y Lidl no desgranan sus resultados por mercados, mientras Eroski entró en beneficios aunque a costa de reducir en 500 millones su tamaño con la venta de hipermercados y Perfumerías If. Kantar alertó hace unos meses de una caída de la rentabilidad por metro cuadrado en el sector. Otras fuentes hablan de burbuja: España tiene 3,4 supermercados por cada 1.000 habitantes frente a una media de 2,6 en la UE. Un proceso de concentración cambiaría esta dinámica.

El 'hard discount' tiene recorrido en EspañaAunque Mercadona puede ser considerada una firma de surtido corto, lo cierto es que las grandes cadenas que apuestan por el modelo del hard discount, Lidl yAldi, no han despegado en España como en otros países.El potencial de crecimiento de Lidl (4,4% del mercado nacional) es elevado si se compara con su presencia en Reino Unido (5,4%) o Francia (5,6%).En otros lugares, su cuota es muy superior como ocurre en Irlanda (11,4%) o en su país de origen, Alemania (14%). El recorrido de Aldi es aún mayor, puesto que su cuota es casi testimonial en España frente a un 2,3% enFrancia, un 7,3% en Reino Unido, un 11,2% en Irlanda y en torno a un 10% en Alemania. Si estas cadenas llegan a crecer en el mercado nacional como lo han hecho en otros territorios, van a introducir mucha más competitividad al sector ya que su modelo de negocio se basa en la marca propia y los precios bajos. Una vez más, una concentración del sector ayudaría al resto de grupos a resistir a esta situación. Un buen ejemplo son las cadenas regionales, agrupadas en su mayoría en centrales de compras (IFA y Euromadi) y cuyos resultados en 2017 fueron, en general, mejores que los de los grandes grupos.

Si la venta online empieza a crecer, la presión será mayorLas ventas de alimentación online suponen apenas el 1,9% del total en España, pero la cifra crecerá. En los mercados donde ya lo ha hecho, como Reino Unido o Estados Unidos, esta situación está introduciendo una presión añadida al mercado de la mano de grandes grupos digitales como Amazon. La compra de Whole Foods por parte del gigante tecnológico, que pagó 13.700 millones de dólares el año pasado, fue toda una llamada de atención a sus competidores.El movimiento consolidaba su posición como líder en el mercado de la alimentación online enEEUU, pero sobre todo le ayudaba a conocer un negocio que es complicado: la venta de productos frescos, con el desafío logístico que eso conlleva. Amazon no ha vuelto a hacer una gran compra desde entonces, aunque no por falta de ganas.La firma presidida por Jeff Bezos ha pujado conWalmart por hacerse con el líder del sector en India. Al final ha sido Walmart el vencedor, pero la pugna le ha encarecido el precio hasta los 16.000 millones de dólares. También se ha rumoreado que Amazon aspira a una gran operación en Europa -llegó a salir el nombre de Carrefour-, pero de momento no ha movido ficha.

Mercadona, Carrefour, Dia, Lidl, Eroski... ¿Fusiones a la vista?

VÍCTOR M. OSORIO.

MADRID

El mercado nacional es uno de los más atomizados de Europa. Los expertos ven improbable la unión de dos grandes grupos y apuestan por compras de activos u operaciones entre cadenas regionales.

Sainsbury's y Asda, la segunda y la tercera mayores empresas de distribución de ReinoUnido, anunciaron hace apenas unos días su fusión, dando origen a una empresa con una facturación de 51.000 millones de libras (casi 58.000 millones de euros) y más de 2.800 tiendas.

El acuerdo promete unas sinergias de al menos 570 millones de euros, principalmente en compras debido a una cuestión de escala, pero sobre todo supone la creación de la mayor cadena de supermercados británica. Tesco, con una cuota del 27,6%, según KantarWorldpanel, tendrá ahora un rival de su tamaño, ya que Sainsbury's y Asda, propiedad deWalmart, suman un 15,9% y un 15,5% del mercado, respectivamente. Reino Unido se convertirá así en el país deEuropa con una mayor concentración en el mercado de la distribución, superando a Francia.

España, un caso aislado

La cuota de mercado de los cinco mayores grupos británicos de supermercados ascenderá al 82,8% tras la fusión de Sainsbury's yAsda. Además de su cuota y la de Tesco, Morrinsons supone un 10,5% de las ventas, Aldi alcanza un 7,3% y Co-Op tiene un 6%.

En Francia, la industria también está fuertemente concentrada, con una participación de los cinco principales grupos que alcanza el 78,3%, segúnKantar. Leclerc yCarrefour compiten por el liderazgo, con un 21% y 20,5% de cuota, respectivamente, mientras que Intermarché tiene un 14,6%, Casino controla un 11,5% y Système U suma un 10,7%.

Alemania tiene un mercado de alimentación algo más fragmentado, con un 67% de la facturación en manos de las cinco mayores cadenas, aunque los principales grupos tenían el año pasado una participación de al menos un 10%: Edeka sumaba un 20%, Schwarz Group (Lidl) alcanzaba un 14%, Rewe tenía un 13% y Aldi y Metro controlaban un 10% cada una.

Este contexto muestra un panorama europeo muy diferente a lo que ocurre en España. El mercado nacional no sólo está mucho más atomizado, sino que tiene al líder más fuerte de Europa (Mercadona), que ya triplica en tamaño a su competidor más cercano. La cadena presidida por JuanRoig tiene un 24,5% del mercado, seguida por Carrefour (8,6%),Dia (7,5%), Eroski (5,6%) y Lidl (4,4%).Es decir, los cinco líderes del sector enEspaña suman apenas un 50% de cuota, 32 puntos menos que enReinoUnido o 28 por debajo de Francia.

Sólo Italia tiene un mercado más atomizado, pero con una diferencia: no hay un líder claro

Una de las razones que explican esta situación es la existencia de cadenas regionales muy fuertes. Consum superó los 2.500 millones de facturación en 2017, Ahorramás alcanzó los 1.600 y Gadisa y BonPreu se situaron por encima de los 1.000. Otro puñado de grupos entre los que se encuentran Condis,Uvesco, Semark o Dinosol ingresaron entre 500 y 1.000 millones.Y a todos ellos hay que sumarles grandes grupos con implantación en todo el país y un tamaño de ventas muy considerable: Auchan, Covirán, ElCorte Inglés...

Sólo Italia tiene un mercado menos concentrado que España entre los grandes países de Europa. Sus cinco principales cadenas (Coop,Conad, Selex, Esselunga y Auchan) controlan el 35,6% de las ventas, aunque la situación es muy diferente a la española ya que no hay un líder claro del mercado. Y eso provoca menos necesidad de concentración para ser competitivo.

Concentración

¿Puede alguien plantar cara a Mercadona en el contexto actual? Los expertos del sector consultados por EXPANSIÓN consideran que no, por lo que creen que tarde o temprano el mercado español está abocado a concentrarse.

El liderazgo de la cadena presidida por Juan Roig no muestra por el momento signos de debilidad y se extiende también al terreno online, algo diferente a lo que ocurre en otros países. Si Walmart es el líder claro de la distribución en EEUU, Amazon ya encabeza la venta de alimentación con una cuota del 18%, según la consultora One Click Retail.Algo similar ocurre en ReinoUnido, donde un pure player digital, Ocado, ocupa los primeros puestos de la lista de ventas. En cambio, Mercadona lidera ambos canales enEspaña, pese a que el grupo de origen valenciano apenas ha realizado hasta el momento esfuerzos en Internet.

El sector libra una guerra de precios en España para tratar de no perder más cuota con Mercadona

Cuando Mercadona lance definitivamente su nueva plataforma digital -acaba de empezar la fase de pruebas en Valencia- todo hace pensar que aumentará su posición. Y aunque el mercado es todavía pequeño, la cifra crecerá, según todos los expertos.

La presión en precios que vive el mercado español es otro buen ejemplo de la posición de dominio de Mercadona. "Que el líder del mercado se haya lanzado a reformar sus tiendas y a recortar precios es un movimiento sorprendente. Al resto no le ha quedado más remedio que alinearse. Dia se ha visto impactado mucho por la estrategia de Mercadona, porque ha tenido que acometer bajadas de precio en un momento en el que estaban inmersos en muchos cambios, lo que les ha generado importantes gastos extraordinarios", afirmaba hace unos días, en una entrevista con EXPANSIÓN, Marina Albo, jefa deRetail enEuropa de Moody's. "La fuerte competencia en precios va a continuar.El nuevo consumidor tiene más información, junto con más capacidad y medios para elegir, lo que le ha vuelto muy sensible a la relación valor/precio. Esto obliga a las empresas a seguir haciendo grandes esfuerzos para ajustar sus márgenes", opina Carlos Peregrina, socio responsable de Consumo de KPMG en España.

Todo hace prever que esta situación no se frenará a corto plazo, sino que puede incluso crecer. "La competencia en precios y márgenes va a estar directamente influenciada por la evolución de los grandes gigantes tecnológicos. Si deciden utilizar su escala, con el aval de sus inversores y analistas, así como el círculo virtuoso que la combinación de sus plataformas genera, la presión competitiva será enorme", señala Fernando Pasamón, socio responsable de Bienes de Consumo yDistribución de Deloitte.

Tres escenarios

El análisis parece unánime, pero la forma en la que podría articularse una posible consolidación no es tan sencilla. Con Mercadona fuera de la ecuación, las fuentes consultadas descartan una gran fusión o compra que tuviera como protagonistas a grupos internacionales. La otra opción en caso de una gran operación sería entonces una unión de las dos mayores cadenas españolas tras Mercadona, Dia y Eroski, pero ésta parece también casi imposible por la situación financiera de ambas empresas, su estructura corporativa -Eroski es una cooperativa- o su modelo de negocio -Dia se enfoca principalmente hacia la franquicia-.

El estado financiero de los grandes grupos españoles hace muy difícil una gran operación

Un segundo escenario de concentración sería a través de compras más pequeñas. "La distribución es un juego de volumen y el mercado español está muy fragmentado. Vemos consolidación en el futuro, pero no tanto a través de la unión de grandes compañías como ha ocurrido en Reino Unido, sino mediante compras pequeñas como ya hizo Dia con El Árbol o Carrefour con Eroski", afirma Marina Albo, jefa del equipo de retail de Moody's enEuropa. Esta experta introduce además otra posibilidad: "También tendrían sentido operaciones entre cadenas regionales". Esta última opción tendría una ventaja: conseguir las sinergias deseadas en toda integración, pero, al ser firmas que operan en distintas geografías, evitar el solapamiento de mercados.

Una última posibilidad no hace referencia a adquisiciones, sino a acuerdos en lo relativo a la compra de productos. Está ocurriendo en Francia, donde Auchan y Casino, cuarto y sexto grupos del país, se han aliado para crear una central de compras que les permita negociar en mejores condiciones.Carrefour ySystéme U, la segunda y quinta firmas del mercado galo, también han sellado un acuerdo similar por cinco años.

Una alternativa es tejer más alianzas para realizar compras como está ocurriendo enFrancia

Los analistas destacan que esta opción tendría sentido porque la principal sinergia que se obtiene en un proceso de consolidación es la escala a la hora de comprar a proveedores. La fórmula no necesita además un esfuerzo financiero ni aumentar deuda.Pero, curiosamente, la principal alianza que había en este sentido en España, entre Dia yEroski, se acaba de romper.Dia ha anunciado que ultima un acuerdo similar con otras cadenas, mientras queEroski confía en que su alianza internacional, Agecore, sea suficiente para ser competitiva.

Tres fuerzas que empujan a la concentración

El sector vive una caída de la rentabilidad generalizadaLa presión competitiva por la guerra de precios en el sector, unida a las fuertes inversiones que se están realizando para ganar o al menos no perder cuota de mercado, han provocado una caída de la rentabilidad. Mercadona obtuvo un beneficio de 322 millones en 2017, un 49% menos, tras unas inversiones récord destinadas a abrir y reformar tiendas, así como a potenciar su plataforma online. Dia ganó 109 millones, un 37% menos, tras el impacto sufrido por la caída de sus ventas y el cierre de tiendas en España, el fuerte esfuerzo realizado en precios en el mercado nacional o el resultado negativo de sus operaciones en China, de donde acaba de salir. La situación no ha mejorado en 2018, ya que el beneficio de Dia cayó un 76% en el primer trimestre.Carrefour y Lidl no desgranan sus resultados por mercados, mientras Eroski entró en beneficios aunque a costa de reducir en 500 millones su tamaño con la venta de hipermercados y Perfumerías If. Kantar alertó hace unos meses de una caída de la rentabilidad por metro cuadrado en el sector. Otras fuentes hablan de burbuja: España tiene 3,4 supermercados por cada 1.000 habitantes frente a una media de 2,6 en la UE. Un proceso de concentración cambiaría esta dinámica.

El 'hard discount' tiene recorrido en EspañaAunque Mercadona puede ser considerada una firma de surtido corto, lo cierto es que las grandes cadenas que apuestan por el modelo del hard discount, Lidl yAldi, no han despegado en España como en otros países.El potencial de crecimiento de Lidl (4,4% del mercado nacional) es elevado si se compara con su presencia en Reino Unido (5,4%) o Francia (5,6%).En otros lugares, su cuota es muy superior como ocurre en Irlanda (11,4%) o en su país de origen, Alemania (14%). El recorrido de Aldi es aún mayor, puesto que su cuota es casi testimonial en España frente a un 2,3% enFrancia, un 7,3% en Reino Unido, un 11,2% en Irlanda y en torno a un 10% en Alemania. Si estas cadenas llegan a crecer en el mercado nacional como lo han hecho en otros territorios, van a introducir mucha más competitividad al sector ya que su modelo de negocio se basa en la marca propia y los precios bajos. Una vez más, una concentración del sector ayudaría al resto de grupos a resistir a esta situación. Un buen ejemplo son las cadenas regionales, agrupadas en su mayoría en centrales de compras (IFA y Euromadi) y cuyos resultados en 2017 fueron, en general, mejores que los de los grandes grupos.

Si la venta online empieza a crecer, la presión será mayorLas ventas de alimentación online suponen apenas el 1,9% del total en España, pero la cifra crecerá. En los mercados donde ya lo ha hecho, como Reino Unido o Estados Unidos, esta situación está introduciendo una presión añadida al mercado de la mano de grandes grupos digitales como Amazon. La compra de Whole Foods por parte del gigante tecnológico, que pagó 13.700 millones de dólares el año pasado, fue toda una llamada de atención a sus competidores.El movimiento consolidaba su posición como líder en el mercado de la alimentación online enEEUU, pero sobre todo le ayudaba a conocer un negocio que es complicado: la venta de productos frescos, con el desafío logístico que eso conlleva. Amazon no ha vuelto a hacer una gran compra desde entonces, aunque no por falta de ganas.La firma presidida por Jeff Bezos ha pujado conWalmart por hacerse con el líder del sector en India. Al final ha sido Walmart el vencedor, pero la pugna le ha encarecido el precio hasta los 16.000 millones de dólares. También se ha rumoreado que Amazon aspira a una gran operación en Europa -llegó a salir el nombre de Carrefour-, pero de momento no ha movido ficha.

martes, mayo 22, 2018

Redes de descuentos duros ya tienen 10 % de ventas de supermercados

Redes de descuentos duros ya tienen 10 % de ventas de supermercados

En el 1er. trimestre, ventas de hipermercados minoristas del país subieron 7,8 %.

{kind=link}

Suscribirse a:

Entradas (Atom)