FUENTE: LA REPUBLICA

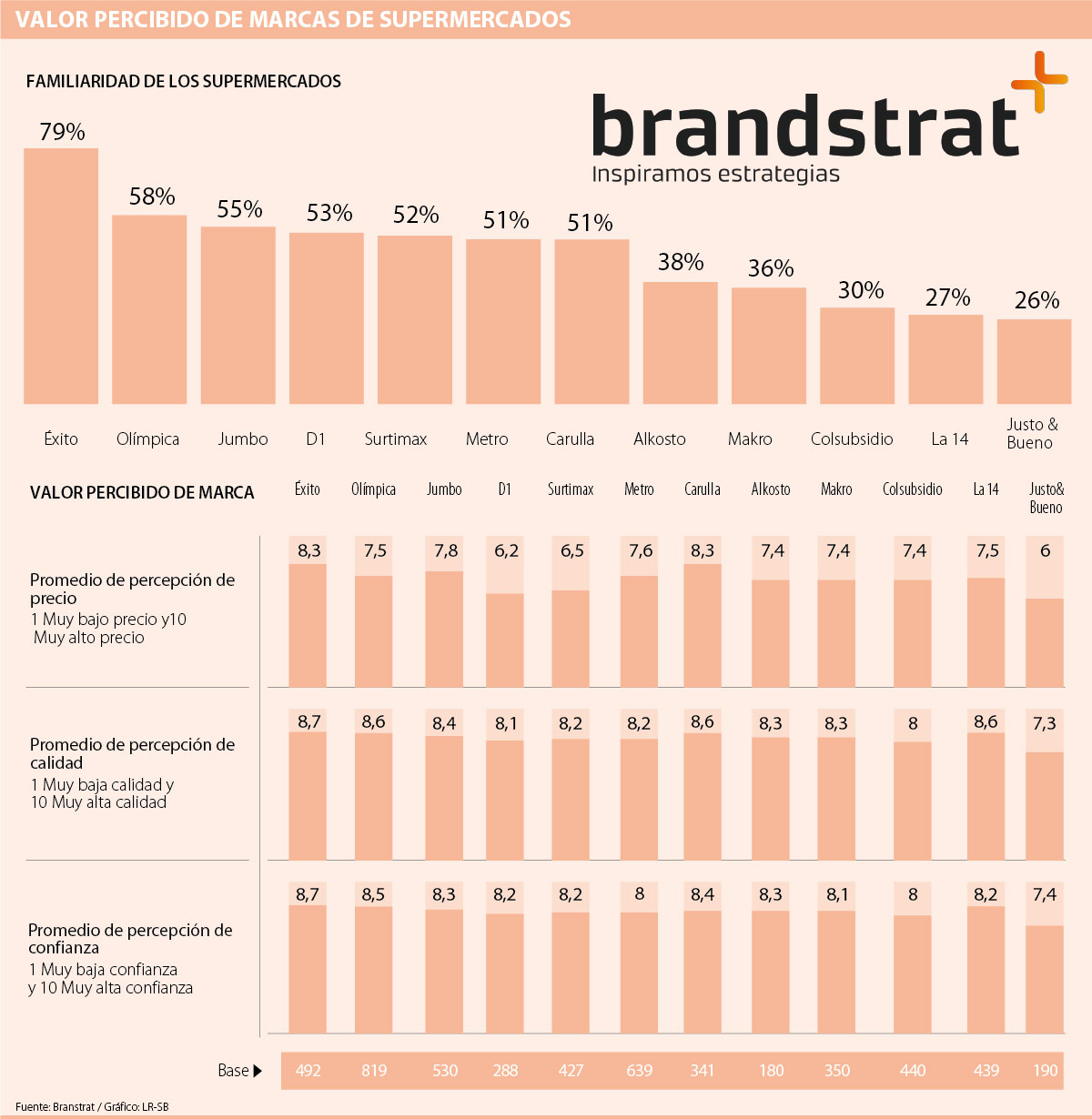

Éxito es la marca de supermercados con mayor familiaridad para los consumidores

Lunes, 26 de marzo de 2018

D1 o Justo & Bueno son percibidos con bajos precios a una calidad y confianza del producto justa.

Noelia Cigüenza Riaño - nciguenza@larepublica.com.co

Encontrar un lugar de confianza para ir a mercar donde le ofrezcan precios asequibles y de alta calidad puede convertirse en la clave a la hora de decantarse por uno u otro supermercado. En ese sentido, según una medición de BrandStrat sobre el valor percibido de marca, Éxito es el almacén más valorado por los consumidores colombianos.

Con 79% de los votos, la compañía liderada por Carlos Mario Giraldo es la más familiar para los consumidores; seguida de la marca Olímpica, que obtuvo 58% de los votos; Jumbo, con 55%; D1, con 53%; y Surtimax, con 52%. Detrás, le siguen otros nombres de supermercados como Metro y Carulla, ambos con 51% de familiaridad; Alkosto, con 38% de los votos; Makro, con 36%; Colsubsidio, con 30%; La 14, con 27%; y Justo & Bueno, con 26%.

El diseño de la investigación de la compañía, elaborada entre el pasado 4 de noviembre y 15 de diciembre, se basó en 993 entrevistas a hombres y mujeres de entre 18 a 70 años de las principales ciudades de Colombia que pertenecen a los estratos de 1 a 6 de la población.

En cuanto a la percepción de los encuestados respecto a la calidad de la marca, el informe indicó que Éxito y Carulla tienen una imagen por encima que la competencia. Por el lado del precio, los consumidores lo perciben como justo. “Esto puede estar relacionado a que son una de las marcas de cadenas de supermercados con más presencia y de mayor tradición en el país; destacando que Carulla fue la pionera en utilizar las tarjetas de puntos para sus clientes y que pertenecen al mismo grupo empresarial”, indicó el informe.

La investigación también arrojó que los supermercados Jumbo, Metro y Colsubsidio se encuentran entre la media de calidad y de confianza de los consumidores los cuales perciben que el costo por el beneficio de estos almacenes está por debajo de lo que reciben.

Por otro lado, los consumidores consideran que cadenas como Makro, Alkosto, La 14 y Olímpica tienen una calidad y confianza que está dentro de la media porque ofrecen productos de buena calidad a un precio justo. “En el caso de Olímpica es una de las cadenas de supermercados con mayor presencia en el Atlántico colombiano y que, en la actualidad, cuentan con más de 300 puntos de venta en el país”, estableció la investigación.

De otro lado, las tiendas de ‘hard discount’ como es el caso de D1 o Justo & Bueno son percibidas por los encuestados como almacenes que ofrecen bajos precios a una calidad y confianza del producto que es percibida como justa. “Es importante destacar la presencia de D1 que se encuentra ya en la media del mercado contando con niveles similares de calidad y confianza que las marcas de mayor tradición como Éxito y Carulla”, reveló el informe.

Por último, el reporte de BrandStrat estableció que la cadena de supermercados Surtimax ofrece en sus productos una alta confianza a los consumidores, pero que el precio de los productos es percibido como menor.

Éxito es la marca de supermercados con mayor familiaridad para los consumidores

Lunes, 26 de marzo de 2018

D1 o Justo & Bueno son percibidos con bajos precios a una calidad y confianza del producto justa.

Noelia Cigüenza Riaño - nciguenza@larepublica.com.co

Encontrar un lugar de confianza para ir a mercar donde le ofrezcan precios asequibles y de alta calidad puede convertirse en la clave a la hora de decantarse por uno u otro supermercado. En ese sentido, según una medición de BrandStrat sobre el valor percibido de marca, Éxito es el almacén más valorado por los consumidores colombianos.

Con 79% de los votos, la compañía liderada por Carlos Mario Giraldo es la más familiar para los consumidores; seguida de la marca Olímpica, que obtuvo 58% de los votos; Jumbo, con 55%; D1, con 53%; y Surtimax, con 52%. Detrás, le siguen otros nombres de supermercados como Metro y Carulla, ambos con 51% de familiaridad; Alkosto, con 38% de los votos; Makro, con 36%; Colsubsidio, con 30%; La 14, con 27%; y Justo & Bueno, con 26%.

El diseño de la investigación de la compañía, elaborada entre el pasado 4 de noviembre y 15 de diciembre, se basó en 993 entrevistas a hombres y mujeres de entre 18 a 70 años de las principales ciudades de Colombia que pertenecen a los estratos de 1 a 6 de la población.

En cuanto a la percepción de los encuestados respecto a la calidad de la marca, el informe indicó que Éxito y Carulla tienen una imagen por encima que la competencia. Por el lado del precio, los consumidores lo perciben como justo. “Esto puede estar relacionado a que son una de las marcas de cadenas de supermercados con más presencia y de mayor tradición en el país; destacando que Carulla fue la pionera en utilizar las tarjetas de puntos para sus clientes y que pertenecen al mismo grupo empresarial”, indicó el informe.

La investigación también arrojó que los supermercados Jumbo, Metro y Colsubsidio se encuentran entre la media de calidad y de confianza de los consumidores los cuales perciben que el costo por el beneficio de estos almacenes está por debajo de lo que reciben.

Por otro lado, los consumidores consideran que cadenas como Makro, Alkosto, La 14 y Olímpica tienen una calidad y confianza que está dentro de la media porque ofrecen productos de buena calidad a un precio justo. “En el caso de Olímpica es una de las cadenas de supermercados con mayor presencia en el Atlántico colombiano y que, en la actualidad, cuentan con más de 300 puntos de venta en el país”, estableció la investigación.

De otro lado, las tiendas de ‘hard discount’ como es el caso de D1 o Justo & Bueno son percibidas por los encuestados como almacenes que ofrecen bajos precios a una calidad y confianza del producto que es percibida como justa. “Es importante destacar la presencia de D1 que se encuentra ya en la media del mercado contando con niveles similares de calidad y confianza que las marcas de mayor tradición como Éxito y Carulla”, reveló el informe.

Por último, el reporte de BrandStrat estableció que la cadena de supermercados Surtimax ofrece en sus productos una alta confianza a los consumidores, pero que el precio de los productos es percibido como menor.

Juan Roig en la presentación de unos resultados anuales. (EFE)

Juan Roig en la presentación de unos resultados anuales. (EFE)

Belmiro de Azevedo.

Belmiro de Azevedo.

Los minoristas que están cerrando tiendas en Estados Unidos Foto: Getty Images

Los minoristas que están cerrando tiendas en Estados Unidos Foto: Getty Images

Diego Yrivarren

Diego Yrivarren

{kind=link}