Angélica Herrera Muñoz. Ph.D

📌Experta en #Internacionalización de empresas, consultora externa de Procolombia, Autora de 3 Best Seller de Amazon, Mentora certificada, Conferencista internacional 🎙️ , Docente de posgrados, viajera del mundo 🌍

25 de junio de 2025

El comercio electrónico en Colombia y América Latina ha experimentado un crecimiento exponencial en los últimos años, impulsado por la digitalización acelerada durante la pandemia, el aumento en la penetración de internet y la adopción de tecnologías innovadoras como la inteligencia artificial. Este artículo presenta un análisis detallado del estado actual del #ecommerce, con énfasis en #Colombia, cifras oficiales, sectores clave, formas de pago, productos más transados y recomendaciones estratégicas para empresarios que buscan capitalizar en este mercado.

Panorama del Comercio Electrónico en Colombia y América Latina

En 2024, el comercio electrónico en Colombia alcanzó ventas por COP 105,4 billones (aproximadamente USD 25,5 mil millones), un crecimiento del 26,7% respecto a los COP 83,3 billones de 2023, según la Cámara Colombiana de Comercio Electrónico (CCCE). Este aumento estuvo acompañado de un incremento del 21% en el número de transacciones, totalizando 511,1 millones de operaciones digitales. En el primer trimestre de 2025, las ventas en línea en Colombia sumaron COP 27,3 billones, con un crecimiento anual del 16,4%, aunque con una leve disminución del 3,4% respecto al cierre de 2024.

A nivel regional, América Latina generó USD 117 mil millones en ventas minoristas de e-commerce en 2023, con proyecciones de alcanzar USD 205 mil millones para 2028, casi duplicando su valor. Colombia, como el tercer mercado más grande de la región, registrará un crecimiento del 46% entre 2023 y 2028, aunque a un ritmo más lento que otros países líderes como Brasil y México, que representan el 32% y 28% del mercado regional, respectivamente.

Penetración y Comportamiento del Consumidor

En Colombia, el 88% de la población adulta realiza compras en línea, y el 95% tiene acceso a una cuenta en una institución financiera o fintech, lo que refleja una alta bancarización que facilita las transacciones digitales. Bogotá concentra el 46% de las ventas en línea, seguida por Antioquia (22%) y Valle del Cauca (13%). Además, el 42,1% de los compradores colombianos utilizan dispositivos móviles para sus compras, y las redes sociales son un canal clave, ya que dos de cada cinco usuarios descubren marcas o productos a través de estas plataformas.

En América Latina, hay aproximadamente 300 millones de compradores digitales, con un crecimiento proyectado del 15% para 2027. La región aún tiene una adopción de e-commerce menor que otras regiones emergentes, lo que indica un gran potencial de expansión.

Sectores y Productos Más Transados

Sectores y Productos Más Transados

En Colombia, los sectores con mayor crecimiento en 2023 fueron:

Moda para adultos: Crecimiento del 18,7%, con un volumen representativo en marketplaces y social commerce (52% de las transacciones).

Salud y belleza: Crecimiento del 29,6%, destacando en productos de cuidado personal y cosméticos.

Tiendas departamentales: Crecimiento del 29%, impulsado por la diversificación de productos en plataformas como Mercado Libre y Falabella.

A nivel de productos, las categorías más transadas en Colombia en 2023 incluyen:

Electrónica y tecnología: USD 3.530 millones (aproximadamente COP 14,5 billones).

Moda: USD 2.169 millones (COP 8,9 billones).

Juguetes, hobbies y bricolaje: USD 1.063 millones (COP 4,4 billones).

Muebles y electrodomésticos: USD 615 millones (COP 2,5 billones).

Cuidado personal y del hogar: USD 521 millones (COP 2,1 billones).

En América Latina, los sectores de viajes (incluido alojamiento), electrónica y moda lideran el mercado, con plataformas como Mercado Libre y Rappi consolidándose como actores clave.

Formas de Pago

En Colombia, los métodos de pago reflejan una transición hacia soluciones digitales, según datos de la CCCE, Tiendanube e Impacto TIC:

Débito/PSE: Representa entre el 60% y 63% de las transacciones, consolidándose como el método preferido debido a su accesibilidad y la integración con plataformas como Wompi y PayU. Este crecimiento está impulsado por el aumento de las tasas de interés, que desalienta el uso del crédito.

Tarjetas de crédito y débito: Conforman entre el 32% y 37% de las transacciones, mostrando una disminución en comparación con años anteriores debido a la preferencia por PSE.

Efectivo (pago contraentrega o puntos de recaudo): Representa solo el 3% al 4% de las transacciones, según Portafolio y Tiendanube, con un uso predominante en zonas rurales donde la infraestructura digital es limitada.

Recomendación para empresarios: Integrar pasarelas de pago como Wompi o PayU para facilitar transacciones PSE, y ofrecer métodos mixtos (como pagos en efectivo en puntos de recaudo) para captar consumidores en áreas rurales, donde el efectivo sigue siendo relevante.

En América Latina, la tendencia hacia pagos digitales es similar, con una disminución en la dependencia del efectivo y un aumento en transferencias bancarias y pagos en tiempo real, lo que amplía la accesibilidad para poblaciones no bancarizadas.

Perfil del Consumidor y Tecnología

En Colombia, 41 millones de personas (el 77% de la población) están conectadas a internet, según Envíame.io, lo que impulsa la adopción del e-commerce. De estos, entre el 87% y 88% realizan compras desde dispositivos móviles, con proyecciones de superar el 85% en 2025. La confianza en el canal digital es alta: el 65% de los consumidores prefieren compras en línea por su comodidad y precios competitivos, según Hábitat Colombia, Marketing Digital AL y Portafolio.

Las tecnologías están transformando el e-commerce:

Inteligencia Artificial y Machine Learning: Aumentan la conversión en un 15% al personalizar recomendaciones y optimizar procesos de venta.

Realidad Aumentada: Su adopción en sectores como moda y hogar creció un 18%, según la CCCE y Marketing Digital AL, permitiendo a los consumidores visualizar productos antes de comprar.

Logística avanzada: Proyectos piloto con drones y lockers inteligentes están marcando el futuro inmediato de la distribución, mejorando la eficiencia en entregas.

Factores de Crecimiento y Desafíos

El crecimiento del e-commerce en Colombia y América Latina ha sido impulsado por:

Digitalización acelerada: La pandemia de COVID-19 trasladó actividades al canal digital, aumentando la recurrencia y diversificación de compras en línea.

Incentivos gubernamentales: Eventos como los Días sin IVA en Colombia (desde 2020) han incrementado las ventas, con picos en el ticket promedio (COP 209.859 en abril 2024).

Innovación tecnológica: La inteligencia artificial ha optimizado procesos de venta y personalización de la experiencia del usuario, especialmente para mipymes.

Logística mejorada: Empresas como Rappi han fortalecido la infraestructura de entregas, mientras que innovaciones como drones y lockers inteligentes están en desarrollo.

Sin embargo, los empresarios enfrentan desafíos:

Logística: Los costos de almacenamiento, distribución y despacho siguen siendo un obstáculo, especialmente en el segmento B2C.

Inflación y tasas de interés: En 2022, la inflación en Colombia alcanzó el 13,12%, afectando el poder adquisitivo y el ticket promedio.

Regulaciones: La implementación del sistema Bre-B en 2025 podría modificar la estructura del comercio en línea, exigiendo adaptaciones.

Competencia: Plataformas como Mercado Libre dominan el mercado, lo que requiere estrategias diferenciadas para nuevos actores.

Retos Estructurales

El e-commerce en Colombia enfrenta desafíos clave:

Ciberseguridad: El 20% de los usuarios reportan experiencias de fraude, según Marketing Digital AL. Las empresas deben invertir en sistemas de prevención y campañas de educación para generar confianza.

Logística: El 35% de los consumidores están insatisfechos con los tiempos y costos de entrega, especialmente en zonas remotas, según Marketing Digital AL. Mejorar la infraestructura logística es crucial.

Cobertura desigual: El 25% de la población carece de acceso adecuado al e-commerce, lo que limita el alcance en regiones rurales.

Regulación aduanera: Las empresas deben adaptarse al régimen de minimis (exención de impuestos para importaciones hasta USD 200) y a las leyes tributarias, que pueden impactar los costos operativos.

Recomendaciones para Empresarios

Para capitalizar las oportunidades del e-commerce en Colombia y América Latina, los empresarios deben considerar las siguientes estrategias:

Aprovechar el Social Commerce: Dado que el 52% de las transacciones en moda y el 24% en belleza se realizan a través de redes sociales, invertir en publicidad y presencia en plataformas como Instagram y TikTok es crucial según el tipo de producto.

Optimizar la experiencia del usuario: La simplicidad en las transacciones y los envíos gratis son alicientes clave. Implementar pasarelas de pago seguras y personalizar la experiencia con inteligencia artificial puede aumentar la conversión.

Fortalecer la logística: Asociarse con empresas de entrega o explorar soluciones innovadoras como lockers inteligentes puede reducir costos y mejorar los tiempos de entrega.

Diversificar métodos de pago: Ofrecer opciones como PSE, billeteras móviles y criptomonedas puede atraer a diferentes segmentos de consumidores. (Despegar ya tiene como medio de pago el uso de Criptomonedas)

Participar en eventos promocionales: Los Días sin IVA, Cyberlunes, HotSale y Black Friday son oportunidades clave para aumentar las ventas.

Basar decisiones en datos: Utilizar herramientas de inteligencia artificial y análisis de mercado, como las ofrecidas por Americas Market Intelligence (AMI), para comprender el comportamiento del consumidor y anticipar tendencias.

Expandir al mercado transfronterizo: Con el crecimiento proyectado del e-commerce en América Latina, explorar mercados como Brasil y México puede ser una oportunidad, especialmente en sectores como moda y tecnología.

El comercio electrónico en Colombia y América Latina está consolidándose como un motor clave de la economía, con un crecimiento sostenido y un enorme potencial para los próximos años. En Colombia, las ventas de COP 105,4 billones en 2024 y las proyecciones de un aumento del 19% en 2025 reflejan un mercado maduro y resiliente. Para los empresarios, la clave está en adaptarse a las preferencias del consumidor, invertir en tecnología y logística, y aprovechar eventos promocionales y tendencias como el social commerce. Con una estrategia bien informada y basada en datos, el e-commerce ofrece oportunidades significativas para el crecimiento y la internacionalización en la región.

El e-commerce no solo impulsa ventas locales, también puede ser la puerta de entrada a mercados internacionales.

Para tomar un café virtual y conversar sobre #internacionalización, proyectos y #ComercioInternacional, siempre puedes escribirme a:

gerencia@coexcorporation.com,

consultoriacoex@gmail.com o al whats app: +573214722334.

Te invito a sumarte a nuestras Misiones comerciales a China y Africa y Leer mis ebooks:

https://coexcorporation.com/eventos/mision-empresarial-expedicion-china-2025/

Herramientas para hacer inteligencia de mercados - Best seller de Amazon:

https://amzn.to/3cAZvGsParticipar en Ruedas de Negocios Internacionales: "Guía práctica":

https://bit.ly/2W34XLp4 Etapas para implementar el Teletrabajo:

https://bit.ly/2YfSK8pEl poder de las sinergias :

https://cutt.ly/nGfUP49Cómo preparar una cita de negocios:

https://bookboon.com/es/como-preparar-una-cita-de-negocios-ebookLa IA en el Comercio Internacional. https://bookboon.com/es/ia-el-futuro-del-comercio-internacional-ebookhttps://www.instagram.com/angelicaspe

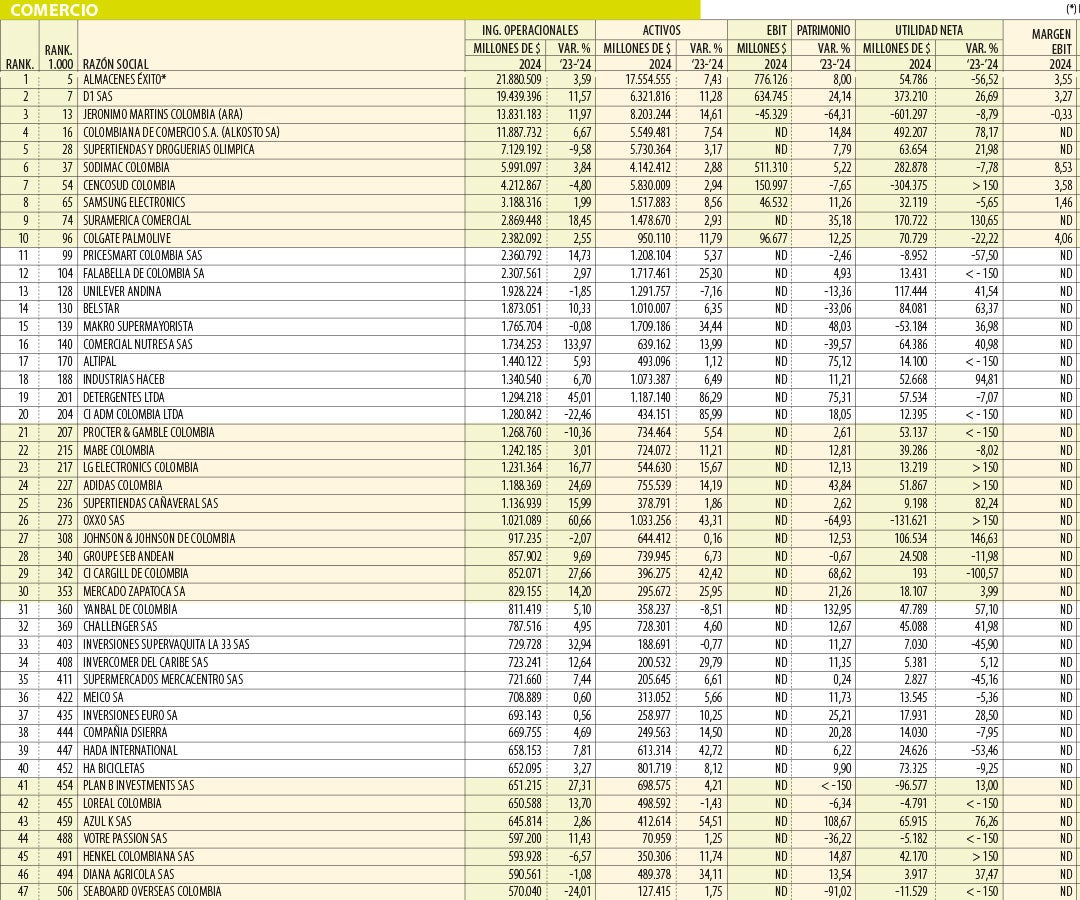

OXXO, El gigante del retail de conveniencia

OXXO, El gigante del retail de conveniencia

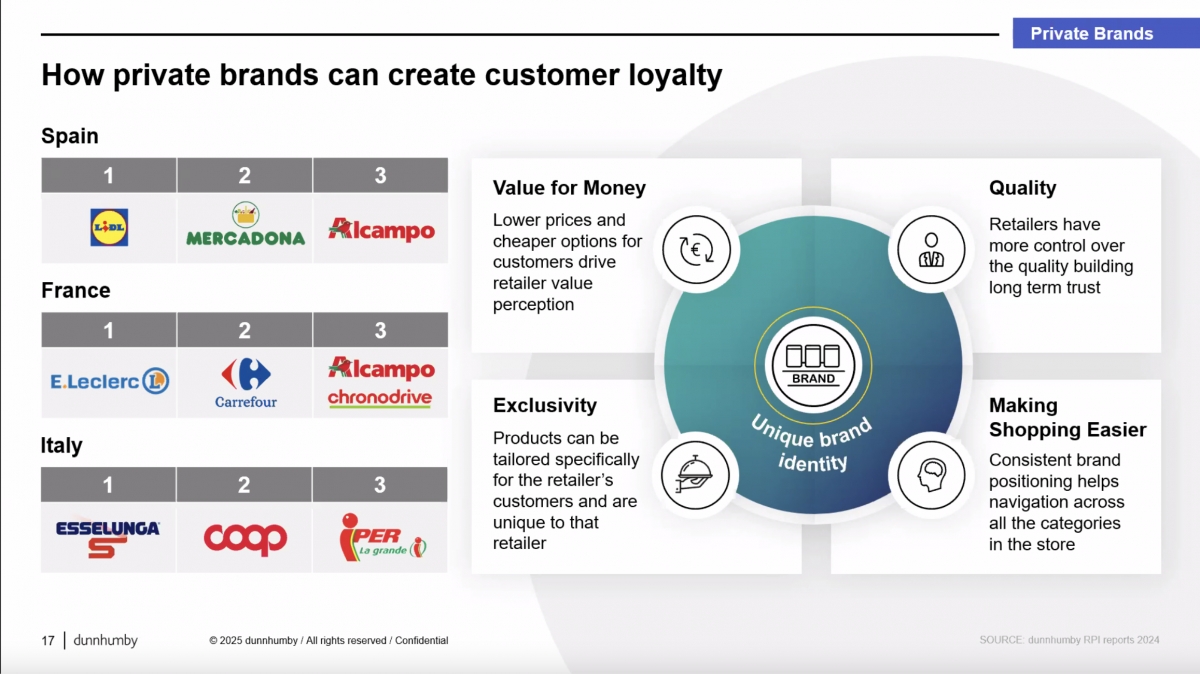

dunnhumby.

dunnhumby. dunnhumby.

dunnhumby.