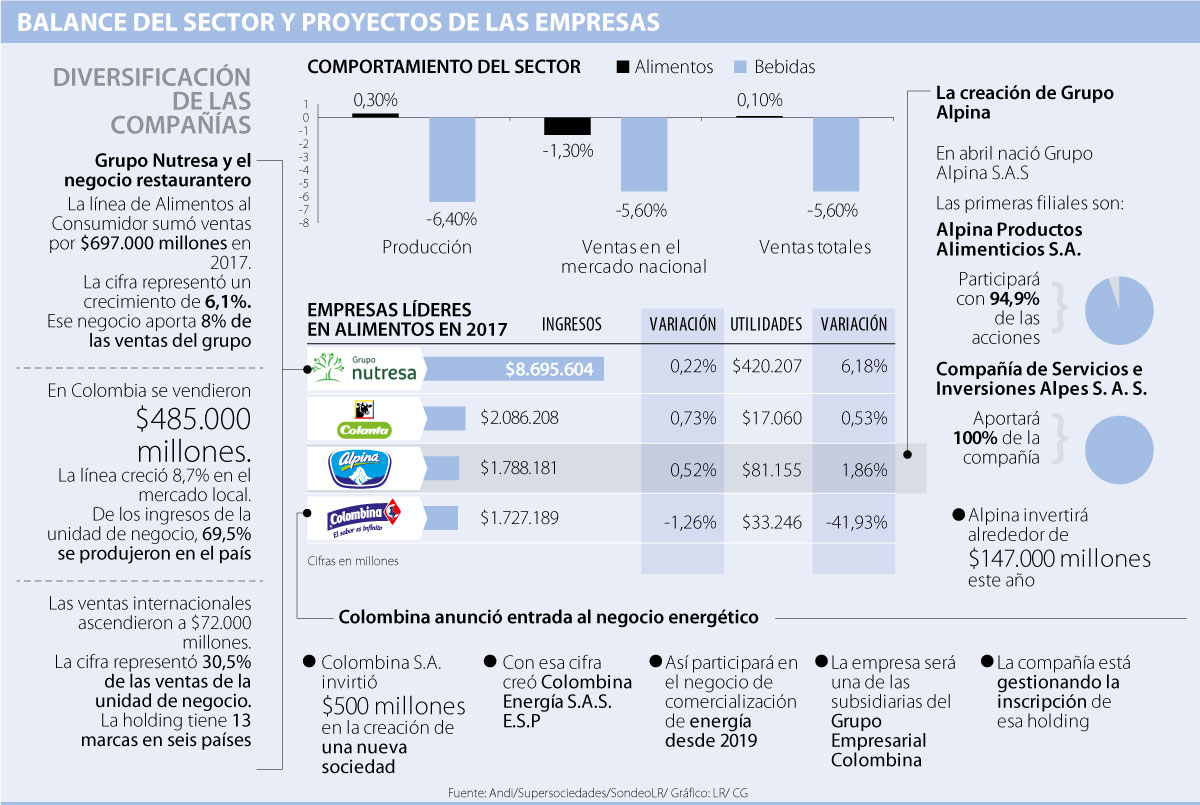

TRES MANERAS DE ENTENDER EL VÍNCULO ENTRE LA ECONOMÍA NARANJA Y LA INNOVACIÓN

POR JOSÉ MIGUEL BENAVENTE Y MATTEO GRAZZI INNOVACION

Increíble o no, hasta 1984 la palabra creatividad no aparecía en el diccionario de la Real Academia Española (RAE). Este sorprendente hecho se debe a que desde el Medioevo la actividad de creación se consideraba de carácter exclusivamente divino. Sin embargo, mas allá de esta curiosidad lingüística, resulta claro que la creatividad humana -entendida como capacidad de abstracción y de generación de ideas originales- ha sido siempre el fundamento central tanto de la producción artística y cultural como del proceso de innovación, definido este último como la transformación de nuevas ideas en soluciones económicas y sociales orientadas a generar valor.

Hoy, sin embargo, cuando hablamos de economía creativa, su vínculo con la innovación no resulta tan evidente para todo el mundo. En general, la palabra innovación está asociada con la mejora de atributos funcionales asociados a nuevos productos y servicios, enfatizando su carácter tecnológico. Esta característica funcional tiene que ver, por ejemplo, con computadores más poderosos, automóviles más rápidos, teléfonos más inteligentes, servicios de transporte más baratos. Es decir, principalmente con lo productivo. En cambio, la economía creativa se funda en novedades en la estética de los productos – el aspecto de los bienes y servicios, como también en las emociones que se generen en los consumidores: un nuevo videojuego, una obra de teatro original, una mesa o silla con una forma insólita. En definitiva, la diferencia entre la estética y la funcionalidad radica, por tanto, en la naturaleza de estos cambios. Por una parte, la función de los productos, y por otra, sus formas.

Lo que sí es parecido en ambos casos, es que estos cambios generan un valor económico el cual puede ser medido por un precio. De la misma manera que algunos consumidores están dispuestos a pagar un precio más alto por una computadora más poderosa, otros están dispuestos a pagar más por una mesa de diseño original, diferente a aquellas que puedes conseguir en una tienda, aunque ambas tengan la misma función. De hecho, existen muchísimos casos donde los aspectos estéticos de los productos y servicios son apreciados por encima de sus dimensiones funcionales. Piensen solamente cuantas veces han preferido comprar zapatos incómodos, aunque bonitos.

Es así que cuando hablamos de impulsar la economía creativa – o economía naranja tal como la bautizamos en el BID, es donde toma fuerza la incorporación de nuevas dimensiones a la ya tradicional mirada funcionalista de la innovación, en lo que se ha definido como innovación blanda. Te presentamos a continuación, tres maneras de entender cómo se da el fenómeno de la innovación en el contexto de la economía creativa para así comprender sus particularidades y apoyarla de forma más efectiva.

Descarga nuestra publicación: Políticas Públicas para la Creatividad y la Innovación. Impulsando la Economía Naranja en América Latina y el Caribe.

Economía naranja e innovación

1. Innovación dentro las industrias culturales y creativas

El primer tipo de innovación es aquel que se da dentro de las industrias creativas. Estas industrias se caracterizan porque el valor del resultado final se debe principalmente o exclusivamente al contenido creativo que posean. Así, la mayoría de los productos resultantes de estas industrias caben en la definición de innovación blanda. Sin embargo, puede haber también innovación en el sentido más tradicional del término, a través de mejoras tecnológicas en el proceso de producción o en la generación de nuevas tipologías de bienes y servicios creativos. De hecho, la evidencia sugiere que, en promedio, las empresas creativas son más innovadoras que el resto de la economía. Hollywood, por ejemplo, ha reconocido siempre el vínculo estrecho entre la tecnología y la industria cinematográfica. Desde 1931 la Academia confiere un Oscar especial en reconocimiento a los desarrollos científicos y técnicos que hayan mejorado significativamente la producción y visualización de películas. Algo similar se observa en las demás industrias creativas. La música ha venido usando nuevos soportes tecnológicos para poder reproducir cada vez más el sonido en la forma mas fielmente posible. Por su parte, la industria de la moda no solo encuentra constantemente nuevas posibilidades gracias al desarrollo de nuevos tejidos, sino también puede mejorar su rendimiento a través de innovaciones tecnológicas en el proceso de producción de indumentaria. Sin embargo, es importante recordar que la razón de estas actividades siempre dependerá de la capacidad de crear películas, canciones y diseños nuevos y atractivos para el público.

2. Innovación como producto de las actividades de apoyo creativo

En segundo lugar, está la innovación que se produce en industrias tradicionales gracias al aporte de insumos creativos. De hecho, en las industrias en las que el producto final es principalmente funcional, los insumos estéticos pueden ser componentes clave del proceso de producción, al determinar cómo perciben los consumidores la funcionalidad. La evidencia nos indica que las actividades de diseño se asocian a mejoras significativas en cuanto a productividad, innovación y ventas en cualquier sector. Por ejemplo, en la industria automotriz entre el modelo anterior de un automóvil y el nuevo pueden haber solamente unas pocas mejoras funcionales (algunas veces sumamente innovadoras), siendo la mayoría de las diferencias atribuibles a cambios estéticos. Lo mismo pasa con los teléfonos móviles. Dentro del ámbito tradicional de la teoría de la innovación, ninguno de estos cambios se consideraría innovación (específicamente innovación técnica) y ninguna de estas actividades se consideraría innovadora. Sin embargo, es la apariencia de los bienes y la reacción de los consumidores a su aspecto estético lo que determina sustancialmente las ventas de un modelo y, consecuentemente, su valor.

3. Tecnologías desarrolladas por la industria creativa que se difunden en otros sectores

La industria creativa también contribuye al desempeño innovador de una sociedad, al aumentar la demanda de tecnologías de punta. En particular, el desarrollo de tecnologías digitales avanzadas, desarrolladas originalmente por las empresas creativas, pueden influir en la economía en general, promoviendo la difusión de estas tecnologías en otros sectores productivos. Piensen por ejemplo el impacto de la fotografía y de la cinematografía en el desarrollo de nuestra sociedad, o, más recientemente al fenómeno de Pokémon Go y cómo ha ayudado la propagación de la realidad aumentada, abriendo infinitas posibilidades de aplicación en otros ámbitos como el turismo, la educación y la salud.

Sin lugar a dudas, el vínculo entre creatividad e innovación es muy fuerte. Una no se entiende sin la otra. Las tres perspectivas presentadas nos muestran que tanto las mejoras funcionales como los aspectos estéticos generan un valor económico por el cual los consumidores están dispuestos a pagar y que las innovaciones que surgen en la industria creativa pueden expandir sus beneficios al resto de la economía.

En América Latina y el Caribe, la historia nos delata como una región tremendamente creativa. Eso sí, nos falta volvernos más innovadores, para obtener los beneficios que la creatividad y la innovación traen consigo: desarrollo y prosperidad. Nos queda el desafío y la oportunidad de sacar provecho de esta simbiosis, apuntando a que la economía naranja se consolide cada vez más como parte del diccionario y la caja de herramientas de las políticas públicas orientadas a diversificar nuestras economías, incrementar la calidad de los empleos y en definitiva, mejorar la calidad de vida de los habitantes de nuestra región.

Una versión de este articulo fue publicada por los autores, originalmente en el diario El País.

¿Cómo impulsar la economía naranja en América Latina y el Caribe?

En esta publicación podrás conocer mejor:

El marco conceptual de la economía creativa, también conocida como economía naranja, y sus vínculos con la innovación.

Los aportes de las industrias creativas y culturales al crecimiento económico y al aumento de la productividad.

Las estrategias de apoyo que el sector público puede implementar para estimular el desarrollo de ecosistemas creativos.

El potencial y los desafíos de la economía creativa en América Latina y el Caribe.

Descarga gratuita. Políticas Públicas para la Creatividad y la Innovación. Impulsando la Economía Naranja en América Latina y el Caribe.

JULIO 26, 2018

JOSÉ MIGUEL BENAVENTE

José Miguel Benavente es Líder Técnico Principal en Tecnología e Innovación de la División de Competitividad e Innovación del Banco Interamericano de Desarrollo (BID), basado en Chile. Antes de unirse al BID en 2014, desarrolló una destacada carrera como profesor, investigador y autor en temas de desarrollo económico, innovación, productividad, I+D, pymes, emprendimiento y micro econometría, entre otros. También se desempeñó como consultor de organismos internacionales, consejero de gobierno y vicepresidente del Consejo Nacional de Innovación de Chile. José Miguel es Ingeniero Civil Industrial de la Universidad Católica de Valparaíso, máster en Economía de la Universidad de Chile, e igualmente master y PhD en Economía de la Universidad de Oxford (Inglaterra).

MATTEO GRAZZI

Matteo Grazzi es Especialista en la División de Competitividad e Innovación en el Banco Interamericano de Desarrollo. Se unió al BID en 2009, trabajando como Research Fellow en el Departamento de Países Andinos. Antes de unirse al BID, Matteo trabajó como consultor economista de la Comisión Económica para América Latina y el Caribe de las Naciones Unidas (CEPAL, Santiago de Chile) y como investigador en el Centro de Investigación sobre Estudios Latinoamericanos y de las Economías en Transición (ISLA) de la Universidad Bocconi en Milán. Posee un doctorado en Derecho y Economía Internacional de la Universidad Bocconi y una maestría en Economía del Desarrollo de la Universidad de Sussex (Brighton, Reino Unido). Sus intereses de investigación principales se centran en Economía Internacional y Desarrollo, Economía de la Innovación, TIC para el Desarrollo.

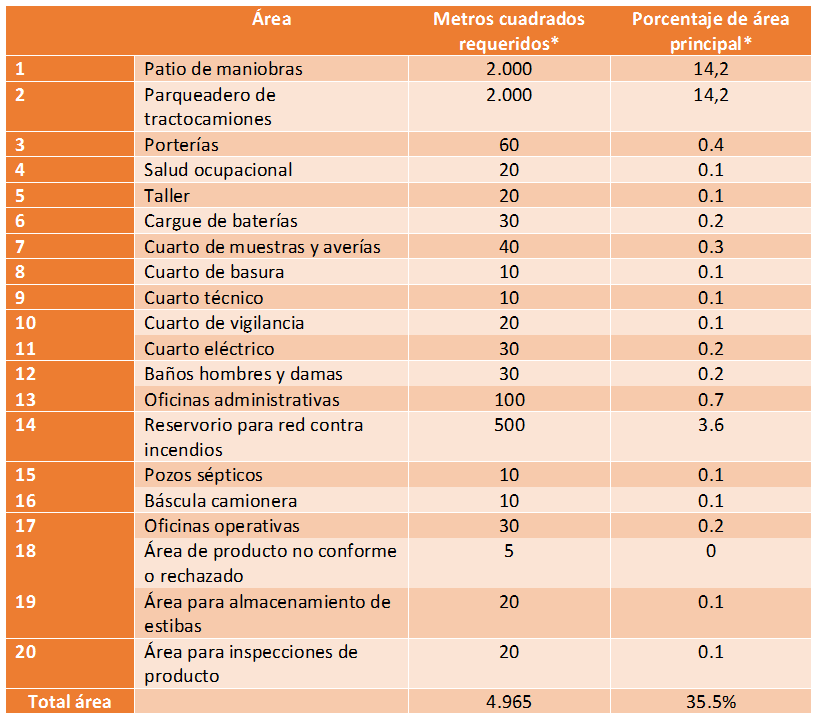

Existen otras necesidades de áreas muy importantes en el diseño moderno de centros de distribución. Uno de estos es el parqueadero de tractocamiones.

Existen otras necesidades de áreas muy importantes en el diseño moderno de centros de distribución. Uno de estos es el parqueadero de tractocamiones.

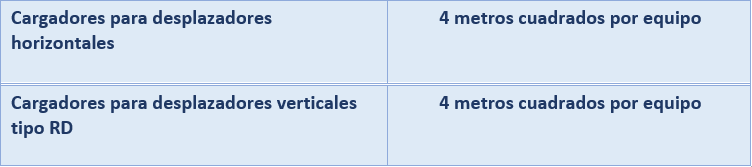

Tabla 2 – Áreas por Equipo. Cada batería puede ocupar alrededor de 1 m3. Las baterías deben quedar separadas una de la otra por al menos 0,5 metros.

Tabla 2 – Áreas por Equipo. Cada batería puede ocupar alrededor de 1 m3. Las baterías deben quedar separadas una de la otra por al menos 0,5 metros.

Fotografía: www.agencia-alemana.com

Fotografía: www.agencia-alemana.com

{kind=link}