viernes, enero 11, 2019

ECUADOR - Las innovaciones tecnológicas de Almacenes Tía

Las innovaciones tecnológicas de Almacenes Tía

Como parte de su estrategia para 2019, Almacenes Tía ha anunciado la incorporación de varios avances tecnológicos que apuntan a revolucionar el sector retail del país con la intención de convertirla en una empresa pionera en el sector comercial al implementar, por primera vez en Ecuador, dos importantes proyectos que, consideran, transformarán la experiencia de compras mediante una innovadora apuesta tecnológica a favor de sus clientes.

Cajas autopago

Desde este 11 de enero, en su local ubicado en el Edificio Plataforma Financiera, en Quito, se implementarán dos cajas autopago que agilitarán las compras de los clientes. Estas cajas se suman a las otras dos implementadas con éxito en noviembre del 2018 en su local “Tía Ciudad Celeste” en Samborondón, y las dos que se implementaron el 5 de enero en su local “Tía La Joya” en Daule, provincia del Guayas, y que han gozado de una gran acogida.

Esta nueva modalidad de servicio de autogestión de cobro está a disposición del público, y se trata de cajas equipadas con tecnología de lectores de barras, monitor táctil y sistemas de cobro que permiten automatizar la compra, sin necesidad que intervenga un cajero. Por medio de este recurso se mejora y optimiza la experiencia de compra de los clientes, agilitando el proceso de pago y evitando largas filas. El sistema permite al cliente realizar sus pagos con sus tarjetas de crédito y débito preferidas; además, ofrece al personal la oportunidad de desempeñarse en nuevas tareas.

Robots con inteligencia artificial para control de estanterías

Asimismo, en noviembre del 2018, Almacenes Tía hizo la presentación del robot con inteligencia artificial “LUCIA”, programado y ensamblado en el país gracias a los ingenieros del departamento de Data Science de la empresa. Para el primer semestre del año, la empresa tiene previsto incorporar otros 10 robots de inteligencia artificial en varios locales del país.

Las funciones que realizarán estas nuevas adquisiciones van desde el servicio e interacción con los clientes, revisión de precios y etiquetas hasta la detección de faltantes de stock de productos, a través del escaneo de las estanterías con cámaras y sensores incorporadas.

Tía, con 8173 empleados, y 205 almacenes en 22 provincias y 94 ciudades del país, es la cadena de almacenes más grande de Ecuador. Estableció su primer local en el centro de Guayaquil, en 1960.

jueves, enero 10, 2019

RETAILERS|¿Qué perfiles demandará más el retail en 2019?

RETAILERS|¿Qué perfiles demandará más el retail en 2019?

Cada vez es más importante que los profesionales de este sector tengan un perfil multidisciplinar, según Adecco.

Directivos en una mesa de reunión

Comentar0REDACCIÓN 08/01/2019 - 17:32h

SABER MÁS

¿Cuál es el perfil ejecutivo más demandado en gran consumo?

Encontrar talento, toda una hazaña para las empresas

Con el arranque del nuevo año, la creación de más y mejor empleo es uno de los retos en todos los sectores y el retail no queda al margen. Según el XIV Informe Los + Buscados, elaborado por Spring Professional, consultora de selección del Grupo Adecco, ahora es necesario poner el foco en la generación de "empleo de calidad y con salarios competitivos". Pero ¿cuáles van a ser los perfiles más demandados y cotizados en este sector en 2019?

Este análisis desvela que serán perfiles "muy diferentes" por su formación y especificidades pero con un denominador común: ser estratégicos para los sectores que los reclaman. Además, cada vez es más importante que estos nuevos profesionales tengan un "perfil multidisciplinar", con una gran polivalencia, capacidad analítica y orientación a resultados, así como una visión estratégica, proactividad y adaptación al cambio, necesidades que están más presentes que nunca en las empresas debido al entorno tan cambiante en el que operan.

El conocimiento de otras lenguas ya es una condición prácticamente obligatoria para los perfiles más cualificados y más allá del dominio del inglés, cada vez se valora más el conocimiento de una tercera lengua.

Desde el lado empresarial, apostar por atraer y retener el mejor talentoposible es uno de los principales deberes que las organizaciones deben cumplir de cara a este nuevo año y, además, es la clave principal de la competitividad de las compañías.

Para 2019 las compañías no perderán de vista la necesidad de contar cada vez más con perfiles tecnológicos

Asimismo, para 2019 las compañías no perderán de vista la necesidad de contar cada vez más con perfiles tecnológicos. Y es que el área IT y Telco no para de expandirse y ofrecer nuevas oportunidades laborales (no siempre fáciles de cubrir para las empresas): desde la inteligencia artificial a las arquitecturas, el área de seguridad y el tratamiento de datos. Todas ellas seguirán siendo tendencia durante este año que arranca y ya se ha comprobado que son "críticas y esenciales" para cualquier estrategia de negocio y tecnológica.

Igualmente, hoy en día, las organizaciones consideran "vital" para su negocio generar bienes y servicios de alto valor añadido. El desarrollo económico de la sociedad actual dependerá en gran parte de la capacidad que ésta tenga de generar conocimientos científicos, tecnológicos e innovadores y de tener un liderazgo empresarial en I+D+i. Todo ello, respaldado por una "clara estrategia comercial, financiera y corporativa" que dé soporte a esta misión.

EL MÁS BUSCADO

Según este análisis, se necesitan perfiles con una "clara orientación al cliente" y con conocimiento del área comercial, marketing, canal de compra y logística. En línea a esto, una de las posiciones más buscadas para este 2019 será el Flagship Manager, un perfil "totalmente imprescindible" para el sector de las ventas al detalle.

El Flagship Manager será el encargado de gestionar la tienda más representativa de la compañía

Este profesional será el encargado de gestionar la tienda más representativa de la compañía, de forma que, a través de la experiencia de compra (o customer journey), se produzca un posicionamiento de la marca y se transmitan los valores de la misma.

Respecto a los requisitos que se solicitan para estos profesionales destaca disponer de una titulación universitaria o grado superior; conocimiento de Gestión Empresarial y Contabilidad; nivel de inglés alto, valorable otros idiomas como chino, ruso o francés; experiencia de al menos tres años en compañías de retail similares; experiencia en gestión de equipos y puntos de venta; conocimientos de Visual Merchandising; y aptitudes de liderazgo, iniciativa y toma de decisiones; atención al cliente personalizada; orientación a resultados; y capacidad estratégica.

En cuanto a la retribución, el informe señala que la horquilla salarial de este tipo de posiciones se sitúa alrededor de los 35.000 a 45.000 euros brutos anuales.

EL MÁS COTIZADO

Los nuevos hábitos de consumo obligan a los retailers a reinventarse con el fin de seguir incrementando su notoriedad en el mercado: entre estos cambios están los planes de crecimiento internacional. Es aquí donde entra en juego una de las figuras más cotizadas para este año 2019: el director de Expansión Internacional.

Esta posición se encargará de establecer el modelo de negocio adaptado a las necesidades del mercado global y deberá tener muy presente una tendencia cada vez más trascendental en el retail: la onmicanalidad. De la mano de las nuevas tecnologías se intentará ofrecer un “customer journey” óptimo a través de todos los puntos de contacto disponibles. Se estima que para el año 2019, un 50% de los retailers habrá adoptado este tipo de plataformas omni-channel, aunque actualmente, a nivel mundial, el 90% de las ventas se sigue realizando en las tiendas.

Estos profesionales deberán contar con titulación universitaria, preferiblemente en Administración y Dirección de Empresas o Economía. También un nivel de inglés muy elevado, y al igual que en el caso anterior, se valorará el dominio de otros idiomas.

La horquilla salarial estimada para estos puestos parte de los 60.000 euros y puede llegar hasta los 100.000 euros

Igualmente, hoy en día, las organizaciones consideran "vital" para su negocio generar bienes y servicios de alto valor añadido. El desarrollo económico de la sociedad actual dependerá en gran parte de la capacidad que ésta tenga de generar conocimientos científicos, tecnológicos e innovadores y de tener un liderazgo empresarial en I+D+i. Todo ello, respaldado por una "clara estrategia comercial, financiera y corporativa" que dé soporte a esta misión.

EL MÁS BUSCADO

Según este análisis, se necesitan perfiles con una "clara orientación al cliente" y con conocimiento del área comercial, marketing, canal de compra y logística. En línea a esto, una de las posiciones más buscadas para este 2019 será el Flagship Manager, un perfil "totalmente imprescindible" para el sector de las ventas al detalle.

El Flagship Manager será el encargado de gestionar la tienda más representativa de la compañía

Este profesional será el encargado de gestionar la tienda más representativa de la compañía, de forma que, a través de la experiencia de compra (o customer journey), se produzca un posicionamiento de la marca y se transmitan los valores de la misma.

Respecto a los requisitos que se solicitan para estos profesionales destaca disponer de una titulación universitaria o grado superior; conocimiento de Gestión Empresarial y Contabilidad; nivel de inglés alto, valorable otros idiomas como chino, ruso o francés; experiencia de al menos tres años en compañías de retail similares; experiencia en gestión de equipos y puntos de venta; conocimientos de Visual Merchandising; y aptitudes de liderazgo, iniciativa y toma de decisiones; atención al cliente personalizada; orientación a resultados; y capacidad estratégica.

En cuanto a la retribución, el informe señala que la horquilla salarial de este tipo de posiciones se sitúa alrededor de los 35.000 a 45.000 euros brutos anuales.

EL MÁS COTIZADO

Los nuevos hábitos de consumo obligan a los retailers a reinventarse con el fin de seguir incrementando su notoriedad en el mercado: entre estos cambios están los planes de crecimiento internacional. Es aquí donde entra en juego una de las figuras más cotizadas para este año 2019: el director de Expansión Internacional.

Esta posición se encargará de establecer el modelo de negocio adaptado a las necesidades del mercado global y deberá tener muy presente una tendencia cada vez más trascendental en el retail: la onmicanalidad. De la mano de las nuevas tecnologías se intentará ofrecer un “customer journey” óptimo a través de todos los puntos de contacto disponibles. Se estima que para el año 2019, un 50% de los retailers habrá adoptado este tipo de plataformas omni-channel, aunque actualmente, a nivel mundial, el 90% de las ventas se sigue realizando en las tiendas.

Estos profesionales deberán contar con titulación universitaria, preferiblemente en Administración y Dirección de Empresas o Economía. También un nivel de inglés muy elevado, y al igual que en el caso anterior, se valorará el dominio de otros idiomas.

La horquilla salarial estimada para estos puestos parte de los 60.000 euros y puede llegar hasta los 100.000 euros

La experiencia que se requiere es de un mínimo cinco añosgestionando el plan de expansión de otras compañías similares dentro del sector retail. Además, experiencia en negociación y desarrollo de relaciones comerciales y habilidades de negociación y networking; capacidad de análisis; orientación a resultados; visión de negocio; y planificación estratégica. La horquilla salarial estimada para estos puestos parte de los 60.000 euros y puede llegar hasta los 100.000 euros, sumando el porcentaje de variable.

COLOMBIA - La Campiña entrará en proceso de liquidación tras 68 años de operaciones

Fuente: La Republica.co

COMERCIO

La Campiña entrará en proceso de liquidación tras 68 años de operaciones

Miércoles, 9 de enero de 2019

Tiene obligaciones de $1.000 millones por las que los socios no pueden responder

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

La Campiña, que nació en 1950 gracias a la unión de ganaderos e industriales de la sabana de Bogotá, entrará en proceso de liquidación luego de casi siete décadas, según informó el portal Ultravioleta.

Esta compañía que es recordada por varias generaciones por su clásico balón de helado y por su tradicional restaurante ubicado en la avenida de Las Américas, en la zona industrial de Bogotá, tras 68 años de operaciones cerrará sus puertas, ya que adquirió obligaciones económicas altas.

Según el portal, en este momento la empresa colombiana necesita $1.000 millones y en vista de que los socios no poseen esta suma para cumplir, decidieron vender sus activos y disolver la sociedad sin afectar a las personas que rodean la marca directa e indirectamente.

Vale la pena resaltar que la compañía desde su origen se dedicó a la elaboración de productos lácteos, yogurt, yogurt helado y helados, lo cual le permitía ofrecer a los consumidores un portafolio amplio. Antes del 2000, La Campiña abrió puntos de venta que caracterizaban por ser Bar Lácteo y Bon Glacet. Fueron llevados a centros comerciales.

Sin embargo, sus apuestas en el mercado de alimentos y bebidas no llegó hasta ese puntos, pues hasta diciembre de 2018 desarrollaron tres líneas de negocio: refrigerios escolares, catering y congelados, concluyó Ultravioleta.

COMERCIO

La Campiña entrará en proceso de liquidación tras 68 años de operaciones

Miércoles, 9 de enero de 2019

Tiene obligaciones de $1.000 millones por las que los socios no pueden responder

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

La Campiña, que nació en 1950 gracias a la unión de ganaderos e industriales de la sabana de Bogotá, entrará en proceso de liquidación luego de casi siete décadas, según informó el portal Ultravioleta.

Esta compañía que es recordada por varias generaciones por su clásico balón de helado y por su tradicional restaurante ubicado en la avenida de Las Américas, en la zona industrial de Bogotá, tras 68 años de operaciones cerrará sus puertas, ya que adquirió obligaciones económicas altas.

Según el portal, en este momento la empresa colombiana necesita $1.000 millones y en vista de que los socios no poseen esta suma para cumplir, decidieron vender sus activos y disolver la sociedad sin afectar a las personas que rodean la marca directa e indirectamente.

Vale la pena resaltar que la compañía desde su origen se dedicó a la elaboración de productos lácteos, yogurt, yogurt helado y helados, lo cual le permitía ofrecer a los consumidores un portafolio amplio. Antes del 2000, La Campiña abrió puntos de venta que caracterizaban por ser Bar Lácteo y Bon Glacet. Fueron llevados a centros comerciales.

Sin embargo, sus apuestas en el mercado de alimentos y bebidas no llegó hasta ese puntos, pues hasta diciembre de 2018 desarrollaron tres líneas de negocio: refrigerios escolares, catering y congelados, concluyó Ultravioleta.

EL CEREBRO, EL CORAZÓN Y LOS TESTÍCULOS. (GOOD BYE EUROPA )

El jueves 23 de junio de 2016, un estado compuesto de cuatro naciones, llamado el Reino Unido, celebró un referéndum para saber si sus ciudadanos querían seguir en otro estado más grande que ellos. Europa. Se trataba de caminar hacia un futuro mejor. Un lugar donde el imperio regresara al imperio que fue. Un mundo con retratos de la reina, balcones inundados con Union Jack , y precios en libras hasta el fin de los tiempos en todos los escaparates desde Dover a Londonderry . Durante la campaña previa al referéndum se apeló mucho al cerebro, al corazón y a los testículos. Este porvenir extraordinario lo votaron el 51.9% de los británicos. El 48,1%, intuyó que aquello de Europa tenía más sentido.

Tras publicarse los resultados, los pubs se llenaron de tipos con las mejillas enrojecidas que brindaban con sus pintas espumosamente colmadas de Guinnes. Las calles se atestaron de banderas y de patriotismo. Y al otro lado del Canal de la Mancha una pandemia de desasosiego inundó los teletipos. Dios salve a la Reina y Good bye Europa. En medio del llanto europeo, Fráncfort y el resto de las grandes urbes alemanas se relamían, mientras esa misma noche preparaban sus power point para postularse a las grandes empresa como sustitutos de la City. Vénganse, aquí tenemos una seguridad jurídica clara.

David Cameron madruga y a las 8 de la mañana camina hacia un atril ubicado en la puerta de la casa del masdamás británico en Downing Street. Le acompaña su esposa Samantha. Dice “Ya no soy el capitán que necesita este país” y añade “ Me aseguraré de que la economía británica está fuerte”. Cameron ya es historia.

David Cameron madruga y a las 8 de la mañana camina hacia un atril ubicado en la puerta de la casa del masdamás británico en Downing Street. Le acompaña su esposa Samantha. Dice “Ya no soy el capitán que necesita este país” y añade “ Me aseguraré de que la economía británica está fuerte”. Cameron ya es historia.

La nueva primera ministra británica es una política de perfil bajo llamada Theresa May que apenas había dado la cara durante el referéndum. El lobby político había decidido inmolarse. Aquel era un marrón demasiado grande. Teresa, enhorabuena, ahora empieza el mambo.

Los días siguientes al resultado, se detuvo un poco el mundo. Los tipos que sabían de esto, sucede que se equivocaron y ocurrió un resultado que no esperaban. La realidad es que casi nadie creía que aquellos tipos de los extrarradios de Londres y de las apakistanadas ciudades de Gales iban a derrotar a los votantes cosmopolitas de Londres y Manchester. Y las cosas se cumplieron: 7 de cada 10 votantes de Londres votaron quedarse en lo global, pero en Cardiff, el 60% de los votantes (muchos de ellos de raíces portuguesas, polacas o eslovenas) votaron por lo local. El futuro con Europa ganó en casi todas las grandes ciudades del Reino Unido, menos por ejemplo en la obrera Birmingham. Gran parte de los obreros con pasaporte británico han votado por poner muros a los obreros venidos del sur. En las zonas rurales arrasó la opción de un futuro glorioso y endogámico. Los campos del Reino Unido se llenan de tractores llenos de banderas británicas. Los granjeros aman todo lo que huele a británico y odian a esa madrastra llamada Europa. El Reino Unido es un edén donde no caben todos. Políticos salidos de dibujos animados como Nigel Farage y Boris Johnson se convirtieron, del día a la mañana, en héroes Kiplingnianos. Se oyen las carcajadas de Carlos Marx, enterrado en el cementerio de Highgate, Londres.

Ha ganado la opción del futuro mejor.

Ha ganado la opción del futuro mejor.

En los días siguientes hubo un éxodo popular al buscador de Google. Centenas de miles de británicos, buscaron en Google, qué era realmente eso del Brexit , y qué consecuencias tenía. Se preguntaban “¿Cómo obtener un pasaporte irlandés?”, ” o “¿cómo mudarme a Gibraltar?” o “¿por qué ha abandonado Reino Unido la UE?” . Hubo millones de búsquedas. Quizá aquello tuviera sentido visto desde la piel para dentro, pero no tanto si se acudía a la razón, entonces, surgían muchas preguntas.

Farage y Johnson abrían botellas de champán europeo en sus celebraciones, y en las siguientes semanas más de tres millones de personas firmaron una petición en la web del Parlamento Británico para que se repitiera el referéndum. Alegaban que no se le había explicado bien a la población las consecuencias reales de un futuro glorioso. Hay muchos políticos pro-brexit que reconocen que aquello quizá se les ha ido de la mano, que han ido muy rápido.

Las empresas ubicadas en la City amagaron con cambiar urgentemente su sede social si tocaban una sola coma de sus condiciones actuales. De un día para otro, sucedía que ya no eran Europa, y ni siquiera les habían explicado el estatus jurídico y legal en el cual quedaba del Reino Unido y cómo afectaría a sus negocios. Una chapuza.

JPMorgan saca, unos meses después, un informe donde aconseja a las empresas ubicadas en el Reino Unido que se vayan a algunas ciudades como Fráncfort, Luxemburgo, París, Dublín y Madrid. Se estimaba que en unos 30.000 profesionales de alta cualificación abandonarán la capital del futuro glorioso para ir a la hermética y caduca Europa. Corren en esos días rumores alarmantes que, entre otros sectores, la mayoría de los grandes bancos desplazarán sus sedes a Europa.

Hace un mes se publicó una encuesta. A 100 altos ejecutivos de los principales retailers en el Reino Unido se le preguntó sobre el futuro glorioso que les había traído el Brexit. Un 32% dijo que esperaba consecuencias muy negativas, el resto, en gran parte, no sabe no contesta. Alguno dijo que muchas veces lo importante de hacer las cosas es hacerlas bien, no rápido.

Hoy, las empresas se preguntan si va a haber aranceles o controles de aduanas, se preguntan sobre la clase de impuestos y regulaciones que van a tener, se preguntan cuánto es realmente la deuda que tienen con Europa y cómo la van a pagar, se preguntan cómo van a subvencionar ahora a los granjeros; se preguntan qué va a ser de sus jubilados que viven en las playas de Alicante o en las islas griegas, se preguntan qué hacen ahora con los camareros portugueses y eslovacos que les sirven pintas. Pero no todo son dudas, en los periódicos salen noticias de empresas que organizarán tour fotográficos a la frontera con Irlanda. Desde ahí se contempla perfectamente a Europa.

Hoy, las empresas se preguntan si va a haber aranceles o controles de aduanas, se preguntan sobre la clase de impuestos y regulaciones que van a tener, se preguntan cuánto es realmente la deuda que tienen con Europa y cómo la van a pagar, se preguntan cómo van a subvencionar ahora a los granjeros; se preguntan qué va a ser de sus jubilados que viven en las playas de Alicante o en las islas griegas, se preguntan qué hacen ahora con los camareros portugueses y eslovacos que les sirven pintas. Pero no todo son dudas, en los periódicos salen noticias de empresas que organizarán tour fotográficos a la frontera con Irlanda. Desde ahí se contempla perfectamente a Europa.

Hoy, los periódicos entrevistan a los directivos de las grandes compañías del retail británico y muchos de estos confiesan que están muy preocupados por cómo les va a afectar realmente esto del Brexit: Europa es su gran cliente. Hablan de cadenas de abastecimiento y suministro, de aranceles, de impuestos. Hablan de sus consumidores europeos, y de si van a poder seguir siendo competitivos en precios si se incrementan los costes con el Brexit. Hablan del más que seguro incremento de los costes de los bienes importados desde el viejo continente. Muchos dicen que quizá la solución sea las ventas digitales, más allá de sus fronteras, con almacenes en su ex-madrastra Europa. En el Reino Unido ya casi el 18% de total de las ventas que se realizan en el Retail se hacen online. Pocos hablan de invertir en tiendas físicas en su amado Reino Unido. Los directivos del Retail británico se quejan de que no saben cómo van a retener el talento tras la implantación real del Brexit. Y no solo el talento, se preguntan si ahora los ninis de los extrarradios de Liverpool o de Bristol van a querer los puestos poco cualificados en su cadena de suministro, centros de distribuciones o almacenes. Temen una inflación de los salarios. Los directivos del Retail británico se preguntan un año después de la gloriosa noche si tienen que renegociar sus contratos con sus proveedores europeos. Según un estudio reciente de Barclays, solo el 15% de los directivos británicos creen que el Brexit al final reducirá sus costes estructurales, el 85% restantes son unos cenizos pesimistas.

Los directivos del Retail británico, hoy se preguntan cómo serán las reglas y regulaciones para los distribuidores. Alguno de ellos dice en los periódicos que votaron que sí al Goodbye Europa y ahora reconocen que fue un error, que todo ha sido demasiado rápido y poco meditado. Los políticos no les explicaron las consecuencias reales de su voto. Están inquietos. En un estudio de Hitachi Capital Invoice Finance nos dice que el 27% de las empresas del Reino Unido están en “modo de supervivencia” y no van a invertir durante los próximos 12 meses. Y el 57% de dijo que no había buscado financiación externa en el último año y el 59% predijo que Brexit afectaría su capacidad de obtener acceso a financiación en el futuro. Los directivos del Retail británico confiesan, un año después de la noche que inundó de banderas Union Jack las calles y los tractores del telúrico Reino Unido, que son reacios a considerar la expansión en nuevos mercados, o la diversificación de líneas de productos, prefiriendo retrasar el proceso de toma de decisiones.

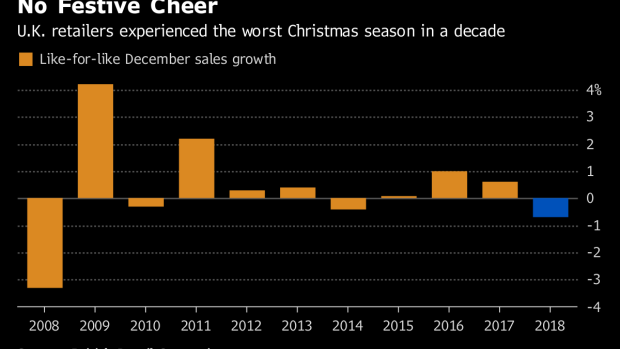

Hoy, 10 de enero, los retailers odian las navidades, odian estas navidades casi tanto como las de hace una década. En esta década superaron todas las tormentas, superaron el crecimiento tentacular de Amazon, superaron el desembarco de los retailers alemanes, superaron casi todo, menos el aliento próximo del Brexit.

Hoy, Nigel Farage hace campaña a favor de la ultraderecha alemana, grita desde la Cámara Europea, dice que el triunfo del Brexit se ha alcanzado sin disparar una sola bala, y compra en los mercadillos productos británicos.

COLOMBIA - Alimentos y bebidas, en la conquista de la venta directa

Fuente: Portafolio.co

Alimentos y bebidas, en la conquista de la venta directa

Consumidores han incluido estos tipos de productos en las compras que hacen por catálogos, así como en los pedidos a domicilio y por Internet.

HERBALIFE.COM

POR:

PORTAFOLIO

ENERO 09 DE 2019 - 09:29 P.M.

Con un avance en la oferta de alimentos, el canal de la venta directa no ha sido ajeno a los cambios que imponen los nuevos hábitos del consumidor y, por supuesto, la competencia.

De hecho, mientras en el mundo crece a ritmos de 1,6% y en Sur y Centroamérica está en 2,2%, en Colombia se habla de una contracción del 6,4%.

(Hombres y jóvenes llegan más a la venta directa).

Así lo advierte el más reciente estudio de la firma Nielsen sobre este canal de comercio que no ha sido ajeno al impacto de los hard discount y del formato mayorista o cash & carry, ambos en expansión en Colombia.

Estos dos últimos modelos de comercio han superado el llamado ‘D2D’ que ha perdido terreno, como le ha pasado a las grandes cadenas y a las tiendas tradicionales, señala el informe.

Mientras que en el 2017 pesaba en el 4% del gasto de un hogar, para el 2018 ese porcentaje cedió a 3%. Por su parte, las cadenas de tiendas de ‘descuento duro’ pasaron de 11% a 15 % entre un periodo y otro.

Para Nielsen, la venta ‘Puerta a Puerta’ corresponde a todas aquellas compras realizadas a vendedores ambulantes que llegan directamente al hogar. Dentro de este concepto también están las ventas por catálogo y hasta los domicilios. Para Diana Sandoval, ejecutiva Analityc Consulting Nielsen Colombia, el hecho de que ceda terreno este tipo de negocio debe ser motivo de análisis para que el sector encuentre vías de crecimiento.

En ese sentido, el mismo estudio revela cómo los alimentos y bebidas, productos que no se consideraban atractivos para la comercializar por ese sistema, se están posicionando y crecen. Mientras que todo el canal decrecre, principalmente, porque las que se podrían llamar las categorías ‘estrella’, como aseo y tocador, experimentan un descenso.

Entre los alimentos que atraen en este canal a los consumidores, el estudio menciona aceites, caldos concentrados, carnes frías, cereales listos, crema de leche, galletas, pastas alimenticias, margarinas, sopas y cremas y atún.

Para el caso de las bebidas, el análisis tiene en cuenta yogurt, aguas, avenas listas, kumis, refrescos lácteos, café molido, café soluble, gaseosas, jugos y néctares, leche en polvo, leche larga vida, leche pasteurizada, modificadores de leche, refrescos y té en polvo, cervezas, maltas y chocolate de mesa.

(Venta directa, más dinámica que los hipermercados).

En aseo se incluyen los detergentes para ropa y loza, limpiadores, toallas de cocina, servilletas, suavizantes y desmanchadores.

En tocador, está la crema dental, las cremas corporales y faciales, los desodorantes, el jabón de tocador, los pañuelos faciales, el papel higiénico, los productos de protección sanitaria, el shampoo, los cepillos dentales y los enjuagues bucales.

Novaventa, firma de venta por catálogo que hace parte de la estructura empresarial del Grupo Nutresa, es clave en el dinamismo que ha tenido la categoría de alimentos. En su oferta no solo se incluyen productos del Grupo, sino que también aparece oferta de firmas como Alpina, Bimbo y Unilever.

Para los fabricantes, los domicilios o los pedidos por Internet- otros componentes del canal D2D- se evidencian como otro campo significativo para llegar al consumidor final y eso refleja el dato general en alza.

Hoy, la canasta de alimentos pesa 12% en valor en las ventas que hace el canal de venta directa.

Por su parte, para esos productos esa forma de venta aporta el 1,6% de todas los canales; ha tenido un crecimiento de doble dígito (15%). Esto muestra el potencial que tiene el desarrollo de las ventas por ese canal para los fabricantes.

Actualmente, el 79% de los hogares analizados compran por este medio, pero es el 3% menos que el año anterior. Se destaca que en el último año móvil analizado a junio compraron 1,7% más frente al periodo precedente, aunque acuden cada vez menos o con menor frecuencias a comprar por esta vía: lo hacen cada 52 días y antes lo hacían cada 50 días.

De esas compras, el 55% corresponde a una transacción de máximo cinco productos o ítems. Estas concentran el 52% del gasto que hace un hogar normalmente, explica Diana Sandoval.

Los hogares de mayor peso para el canal son aquellos numerosos (de 5 a 6 miembros de los niveles bajo y medio). Sobresalen las amas de casa de 41 a 50 años, con niños menores de 12 años. Siendo Medellín y Cali las ciudades más activas, añadió.

Si bien el canal, tiene menores hogares compradores, Nielsen muestra que las familias que siguen prefiriendo ese canal son menos (más de tres millones), pero hacen el 96% de las ventas y aumentan su tiquete de compra, con $12.000 por ocasión y compran cada 47 días.

Teniendo en cuenta que el canal ha tenido una contracción del 6,4%, la categoría de tocador aporta el 65% de la pérdida del gasto, siendo cremas corporales, desodorante y shampoo las más relevantes.

PERFIL DE LOS VENDEDORES

Según Nielsen quienes se dedican a la venta directa, son en su mayoría mujeres (89%).

El 58% por ciento de ellas son mayores de 35 años y el 85% habita en barrios de niveles socioeconómicos 1,2 y 3. Adicionalmente, 44% corresponde a mujeres cabeza de familia.

Aunque tienen como principal temor el incumplimiento de sus clientes con el pago, se convierten en consultoras o empresarias independientes atraídas por los ingresos adicionales, la flexibilidad de tiempo, la independen- cia económica, las bonificaciones y premios.

congom@portafolio.co

Alimentos y bebidas, en la conquista de la venta directa

Consumidores han incluido estos tipos de productos en las compras que hacen por catálogos, así como en los pedidos a domicilio y por Internet.

HERBALIFE.COM

POR:

PORTAFOLIO

ENERO 09 DE 2019 - 09:29 P.M.

Con un avance en la oferta de alimentos, el canal de la venta directa no ha sido ajeno a los cambios que imponen los nuevos hábitos del consumidor y, por supuesto, la competencia.

De hecho, mientras en el mundo crece a ritmos de 1,6% y en Sur y Centroamérica está en 2,2%, en Colombia se habla de una contracción del 6,4%.

(Hombres y jóvenes llegan más a la venta directa).

Así lo advierte el más reciente estudio de la firma Nielsen sobre este canal de comercio que no ha sido ajeno al impacto de los hard discount y del formato mayorista o cash & carry, ambos en expansión en Colombia.

Estos dos últimos modelos de comercio han superado el llamado ‘D2D’ que ha perdido terreno, como le ha pasado a las grandes cadenas y a las tiendas tradicionales, señala el informe.

Mientras que en el 2017 pesaba en el 4% del gasto de un hogar, para el 2018 ese porcentaje cedió a 3%. Por su parte, las cadenas de tiendas de ‘descuento duro’ pasaron de 11% a 15 % entre un periodo y otro.

Para Nielsen, la venta ‘Puerta a Puerta’ corresponde a todas aquellas compras realizadas a vendedores ambulantes que llegan directamente al hogar. Dentro de este concepto también están las ventas por catálogo y hasta los domicilios. Para Diana Sandoval, ejecutiva Analityc Consulting Nielsen Colombia, el hecho de que ceda terreno este tipo de negocio debe ser motivo de análisis para que el sector encuentre vías de crecimiento.

En ese sentido, el mismo estudio revela cómo los alimentos y bebidas, productos que no se consideraban atractivos para la comercializar por ese sistema, se están posicionando y crecen. Mientras que todo el canal decrecre, principalmente, porque las que se podrían llamar las categorías ‘estrella’, como aseo y tocador, experimentan un descenso.

Entre los alimentos que atraen en este canal a los consumidores, el estudio menciona aceites, caldos concentrados, carnes frías, cereales listos, crema de leche, galletas, pastas alimenticias, margarinas, sopas y cremas y atún.

Para el caso de las bebidas, el análisis tiene en cuenta yogurt, aguas, avenas listas, kumis, refrescos lácteos, café molido, café soluble, gaseosas, jugos y néctares, leche en polvo, leche larga vida, leche pasteurizada, modificadores de leche, refrescos y té en polvo, cervezas, maltas y chocolate de mesa.

(Venta directa, más dinámica que los hipermercados).

En aseo se incluyen los detergentes para ropa y loza, limpiadores, toallas de cocina, servilletas, suavizantes y desmanchadores.

En tocador, está la crema dental, las cremas corporales y faciales, los desodorantes, el jabón de tocador, los pañuelos faciales, el papel higiénico, los productos de protección sanitaria, el shampoo, los cepillos dentales y los enjuagues bucales.

Novaventa, firma de venta por catálogo que hace parte de la estructura empresarial del Grupo Nutresa, es clave en el dinamismo que ha tenido la categoría de alimentos. En su oferta no solo se incluyen productos del Grupo, sino que también aparece oferta de firmas como Alpina, Bimbo y Unilever.

Para los fabricantes, los domicilios o los pedidos por Internet- otros componentes del canal D2D- se evidencian como otro campo significativo para llegar al consumidor final y eso refleja el dato general en alza.

Hoy, la canasta de alimentos pesa 12% en valor en las ventas que hace el canal de venta directa.

Por su parte, para esos productos esa forma de venta aporta el 1,6% de todas los canales; ha tenido un crecimiento de doble dígito (15%). Esto muestra el potencial que tiene el desarrollo de las ventas por ese canal para los fabricantes.

Actualmente, el 79% de los hogares analizados compran por este medio, pero es el 3% menos que el año anterior. Se destaca que en el último año móvil analizado a junio compraron 1,7% más frente al periodo precedente, aunque acuden cada vez menos o con menor frecuencias a comprar por esta vía: lo hacen cada 52 días y antes lo hacían cada 50 días.

De esas compras, el 55% corresponde a una transacción de máximo cinco productos o ítems. Estas concentran el 52% del gasto que hace un hogar normalmente, explica Diana Sandoval.

Los hogares de mayor peso para el canal son aquellos numerosos (de 5 a 6 miembros de los niveles bajo y medio). Sobresalen las amas de casa de 41 a 50 años, con niños menores de 12 años. Siendo Medellín y Cali las ciudades más activas, añadió.

Si bien el canal, tiene menores hogares compradores, Nielsen muestra que las familias que siguen prefiriendo ese canal son menos (más de tres millones), pero hacen el 96% de las ventas y aumentan su tiquete de compra, con $12.000 por ocasión y compran cada 47 días.

Teniendo en cuenta que el canal ha tenido una contracción del 6,4%, la categoría de tocador aporta el 65% de la pérdida del gasto, siendo cremas corporales, desodorante y shampoo las más relevantes.

PERFIL DE LOS VENDEDORES

Según Nielsen quienes se dedican a la venta directa, son en su mayoría mujeres (89%).

El 58% por ciento de ellas son mayores de 35 años y el 85% habita en barrios de niveles socioeconómicos 1,2 y 3. Adicionalmente, 44% corresponde a mujeres cabeza de familia.

Aunque tienen como principal temor el incumplimiento de sus clientes con el pago, se convierten en consultoras o empresarias independientes atraídas por los ingresos adicionales, la flexibilidad de tiempo, la independen- cia económica, las bonificaciones y premios.

congom@portafolio.co

miércoles, enero 09, 2019

PriceSmart anuncia ventas de mercadería en diciembre de 2018

PriceSmart anuncia ventas de mercadería en diciembre de 2018

NOTICIAS PROPORCIONADAS PORPriceSmart, Inc.

09 de enero de 2019, 08:00 ET

SAN DIEGO , 9 de enero de 2019 / PRNewswire / - PriceSmart, Inc. (NASDAQ: PSMT ) anunció hoy que para el mes de diciembre de 2018 , las ventas netas de mercancías aumentaron un 0,9% a $ 347.1 millones de $ 344.2 millones en diciembre del año anterior. Las fluctuaciones en el tipo de cambio de moneda extranjera impactaron negativamente en las ventas netas de mercancías por $ 11.6 millones o 3.3% en comparación con el mismo período de un mes del año anterior.

Para el año fiscal en curso, que incluye los cuatro meses finalizados el 31 de diciembre de 2018 , las ventas netas de mercancías aumentaron un 0,5% a $ 1,094.5 millones de $ 1,089.6 millones durante los cuatro meses finalizados el 31 de diciembre de 2017. Las fluctuaciones en el tipo de cambio de moneda extranjera impactaron negativamente las ventas netas de mercancías por $ 30.1 millones o 2.8% en comparación con el mismo periodo de cuatro meses del año anterior.

Al 31 de diciembre de 2017, había 41 clubes de almacén en operación el 31 de diciembre de 2018 y 40 clubes de almacén en operación .

Para las cuatro semanas finalizadas el 30 de diciembre de 2018 , las ventas netas de mercancías comparables para los 40 clubes de bodegas abiertas al menos 13 1/2 meses aumentaron un 0,4%, en comparación con el mismo período de cuatro semanas del año pasado. Las fluctuaciones en el tipo de cambio de moneda extranjera impactaron negativamente en las ventas netas de mercancías comparables en $ 10.3 millones o 3.3% en comparación con el mismo período del año anterior.

Para el período de diecisiete semanas finalizado el 30 de diciembre de 2018 , las ventas de mercancías comparables disminuyeron un 1,3%, en comparación con el mismo período de diecisiete semanas del año anterior. Las fluctuaciones en el tipo de cambio de la moneda extranjera impactaron negativamente las ventas netas de mercancías comparables en $ 29.1 millones o 2.8% en comparación con el mismo período del año anterior.

La Compañía reporta ventas netas de mercaderías comparables "en la misma semana" con 13 semanas en cada trimestre, comenzando un lunes y terminando un domingo. Los períodos se establecen al comienzo del año fiscal para proporcionar una coincidencia lo más cercana posible al mes y al trimestre calendario que se utiliza para fines de información financiera. Este enfoque iguala el número de días de fin de semana y días de semana en cada período para mejorar la comparación de ventas, ya que experimentamos mayores ventas de club de mercadería en los fines de semana. Cada uno de los clubes de almacén utilizados en los cálculos estuvo abierto durante al menos 13 meses y medio antes de que los resultados del período actual se compararan con los resultados del período anterior.

El término "tasas de cambio de moneda" se refiere a las tasas de cambio de moneda que utilizamos para convertir las mercancías netas y las ventas netas de mercancías comparables para todos los países donde la moneda funcional no es el dólar estadounidense a dólares estadounidenses. Calculamos el efecto de los cambios en las tasas de cambio de moneda como la diferencia entre las actividades del período actual traducidas utilizando las tasas de cambio del período actual y las tasas de cambio comparables del período del año anterior. La divulgación de los efectos de las fluctuaciones del tipo de cambio en los resultados de la Compañía permite a los inversores comprender mejor nuestro desempeño subyacente.

Acerca de PriceSmart

PriceSmart, con sede en San Diego , posee y opera clubes de almacenes de compras de membresía de estilo estadounidense en América Latina y el Caribe , que venden productos de alta calidad a precios bajos a los miembros de PriceSmart. PriceSmart ahora opera 41 clubes de almacenaje en 12 países y un territorio de los EE. UU. (Siete en Colombia y Costa Rica , cinco en Panamá , cuatro en Trinidad y República Dominicana , tres en Guatemala y Honduras , dos en El Salvador y Nicaragua , y uno en Aruba ,Barbados , Jamaica y las Islas Vírgenes de los Estados Unidos ). La Compañía ha adquirido propiedades y actualmente está construyendo clubes de bodegas en Santiago , Panamá y Santo Domingo, República Dominicana que se espera que abran en la primavera de 2019. La Compañía también planea abrir clubes de bodegas en San Cristóbal , Guatemala y un club adicional en Ciudad de Panamá , Panamá, en el otoño de 2019. Una vez que estos cuatro nuevos clubes estén abiertos, la Compañía operará 45 clubes de almacén. PriceSmart también opera un negocio transfronterizo de logística y comercio electrónico a través de Aeropost, Inc. ("Aeropost"), que se compró en marzo de 2018. PriceSmart utiliza y aprovecha la tecnología y el talento que adquirió a través de Aeropost para invertir y seguir invirtiendo. desarrollar capacidades omnicanal para permitir a sus miembros formas alternativas de comprar. Aeropost opera ciertos segmentos de su negocio directamente o a través de relaciones de agencia en 38 países de América Latina y el Caribe , muchos de los cuales se superponen con los mercados donde PriceSmart opera sus clubes de depósito, y cuenta con instalaciones de distribución y administración en Miami, Florida .

Este comunicado de prensa puede contener declaraciones a futuro sobre el desempeño futuro de la Compañía. Estas declaraciones prospectivas incluyen, pero no se limitan a, declaraciones que contienen las palabras "esperar", "creer", "hará", "puede", "debería", "proyectar", "estimar", "anticiparse", "" programado, "y expresiones semejantes, y su negativa. Estas declaraciones están sujetas a riesgos e incertidumbres que podrían causar que los resultados reales difieran materialmente, incluidos, entre otros, los siguientes riesgos:

Operaciones internacionales, que nos exponen a diversos riesgos;

Eventos climáticos significativos y otros desastres naturales que podrían causar daños que el seguro no podría compensar adecuadamente;

Condiciones macroeconómicas negativas;

Pasivos fiscales adicionales o reservas aumentadas en la recuperabilidad de los créditos por cobrar:

Interrupciones operativas relacionadas con paros laborales sindicales;

Volatilidad en los tipos de cambio de moneda extranjera y limitaciones en nuestra capacidad para convertir moneda extranjera a dólares estadounidenses;

Cambios y cumplimiento inconsistente de las leyes y regulaciones en los países donde operamos, incluidos aquellos relacionados con tarifas e impuestos;

Riesgos de cumplimiento;

Preocupaciones por delitos y seguridad, que pueden afectar negativamente a las economías de los países en los que operamos y que nos exigen incurrir en costos adicionales para brindar seguridad adicional a nuestros clubes de almacenamiento;

Recuperabilidad de los fondos adeudados a PriceSmart por parte de los gobiernos de los países donde hacemos negocios;

La posibilidad de interrupciones operativas relacionadas con paros laborales;

Inestabilidad política, como los recientes disturbios en Honduras , las protestas antigubernamentales en curso en Nicaragua que han interrumpido nuestras operaciones allí, y una huelga general en Costa Rica encabezada por sindicatos del sector público que interrumpieron el comercio normal en septiembre de 2018 ;

Cualquier reducción sustancial por parte del gobierno de los EE. UU. De la ayuda a Guatemala , Honduras , El Salvador o Nicaragua podría tener un impacto adverso en nuestras ventas y en nuestra capacidad para recibir los reembolsos de impuestos oportunos que nos adeudan algunos de estos países y podría generar una mayor inestabilidad política.

El hecho de no identificar y responder oportunamente a los cambios en las preferencias de compra del consumidor podría afectar negativamente nuestras ventas y participación de mercado;

Competencia significativa, incluso de minoristas internacionales en línea;

Las limitaciones en la disponibilidad de sitios apropiados para los clubes de nuevos almacenes podrían afectar negativamente el crecimiento;

Los retrasos en la apertura de nuevos clubes de almacenes planificados podrían afectar negativamente el crecimiento;

Mayores costos debido a retrasos o fallas en nuestros esfuerzos por integrar nuestro comercio en línea con nuestro negocio tradicional de ladrillo y mortero;

Las adquisiciones, como nuestra adquisición de Aeropost, Inc. en marzo de 2018 , pueden exponernos a riesgos adicionales, como la retención de personal clave, pasivos no revelados o problemas de cumplimiento, desafíos de integración, deterioro del crédito mercantil o activos intangibles y desviación de la administración. recursos;

Aumentos de costos de proveedores de productos y servicios;

Interrupción de las cadenas de suministro, lo que podría afectar negativamente nuestra capacidad para importar mercancías;

No mantener la reputación de nuestra marca;

Exposición a reclamaciones de responsabilidad por productos y retiros de productos;

No mantener nuestros sistemas informáticos y / o interrupciones en esos sistemas;

Riesgos de ciberseguridad, como el hecho de no mantener la seguridad de la información que tenemos en relación con nuestra empresa, nuestros miembros, empleados y proveedores;

Los riesgos asociados con el liderazgo ejecutivo y la transición organizacional, la incapacidad de atraer y / o retener a otros empleados calificados, aumentos en los costos de salarios y beneficios, cambios en las leyes y otros asuntos laborales;

Cambios en las normas contables que afectan los supuestos financieros, proyecciones, estimaciones y juicios de la gerencia; y

Algunos de nuestros accionistas poseen aproximadamente el 24.7% de nuestras acciones con derecho de voto al 31de agosto de 2018 , lo que puede dificultar la realización de algunas transacciones corporativas sin su respaldo y puede impedir un cambio en el control.

Los riesgos descritos anteriormente, así como los otros riesgos detallados en los informes de la Comisión de Valores y Bolsa de los Estados Unidos ("SEC") de la Compañía, incluido el Informe Anual de la Compañía en el Formulario 10-K presentado para el año fiscal finalizado el 31 de agosto de 2018 presentado el 25 de octubre. , 2018 , de conformidad con la Ley del Mercado de Valores de 1934, ver "Parte I - Artículo 1A - Factores de riesgo", podría afectar de manera importante y adversa nuestro negocio, condición financiera y resultados de operaciones. Estos riesgos no son los únicos riesgos que enfrenta la Compañía. La Compañía también podría verse afectada por factores adicionales que se aplican a todas las compañías que operan a nivel mundial y en los EE. UU., Así como por otros riesgos que la Compañía no conoce actualmente o que la Compañía considera actualmente irrelevantes.

Para obtener más información, comuníquese con Maarten O. Jager , Oficial Financiero Principal y Oficial de Contabilidad Principal (858) 404-8826.

FUENTE PriceSmart, Inc.

enlaces relacionados

http://www.pricesmart.com

KROGER 2019

KROGER 2019

Por: Laureano Turienzo

Casi 80 años antes de que San Walton fundará una compañía llamada Walmart, casi un siglo y 10 años de que Jeff Bezos inventara algo llamado Amazon, en 1883 Bernard Kroger fundo una empresa llamada Kroger, 135 años después Kroger es el segundo retailer en su sector a nivel mundial, con más de 2700 supermercados, emplea a casi 450 mil personas, y factura más de 115 mil millones $. Si vives, o vas, en el Medio Oeste o el Sur de los Estados Unidos , ahí el jefe es Kroger.

Nadie ha estado arriba tanto tiempo.

Barney Kroger es otros de los nombres que no aparecerán nunca por las revistas o los foros del retail actuales, y sucede que es uno de los padres del retail moderno. Es tan inmensa su importancia en la historia del Retail como su olvido que ha recibido durante décadas por la gran mayoría de los medios especializados.

Barney trabajaba en una empresa llamada The Imperial Tea Co.. Los dueños se negaron a hacerle socio y se largó. Usando los ahorros de su vida, $ 372, abrió una pequeña tienda de comestibles. En 1920 había más de 5,500 supermercados Kroger inundando la geografía de Estados Unidos.

Kroger fue el primer retail de su sector que vendió pan y otros alimentos básicos junto con alimentos generales para que los clientes no tuvieran que comprar en varias tiendas, y en la década de 1930 se convirtió en la primera cadena de tiendas de comestibles en monitorear la calidad del producto e implementar estándares estrictos de prueba de productos. En la década de 1970, se convirtió en la primera tienda en introducir el escaneo electrónico y el primero que investigó matemáticamente los hábitos del consumo.

Hoy tienen un surtido de más de un millón de productos y 60 millones de hogares compran habitualmente en sus tiendas. Y todo apunta a que, al menos hasta 2022, sus ventas van a seguir creciendo.

Kroger ya ha empezado a utilizar vehículos autónomos no tripulados para entregar comestibles en Arizona

, y su alianza con Microsoft para modernizar sus tiendas está generando algunas de las innovaciones que marcarán está década: están desarrollando la que, desde mi punto de vista, son las tecnologías más interesantes para agilizar el proceso de búsqueda y compra de artículos en los supermercados (al menos de lo que conozco). Están testando esta tecnología en Washington y Ohio, con estantes inteligentes con pantallas digitales que actualizan los precios de manera dinámica y muestran íconos personalizados para ayudar a los compradores a encontrar artículos que han puesto en sus listas de compras. Los estantes también ayudarán a los trabajadores a identificar los artículos cuando están recopilando productos para rellenar pedidos online que se van a entregar desde las tiendas, o se van a pasar a buscar a las tiendas.

Kroger se asoció con la Universidad de Cincinnati para operar un laboratorio de innovación dentro del Centro de Innovación 1819. El centro está formado por un espacio de creación y una micro-fábrica de 12,000 pies cuadrados, aulas con tecnología de punta y salones de usos múltiples.

Kroger ha hecho también otra serie de movimientos muy interesantes en el 2018: ha vendido su negocio de tiendas de conveniencia, ha abierto tiendas mini “Kroger Express” dentro de 13 farmacias de Walgreens, ha ampliado su gama de orgánicos…etc

Y es muy interesante cómo está reconstruyendo sus planogramas para este año:

Autor: Laureano Turienzo . Consultor internacional

ALGUNAS DE LAS CAUSAS DE LA CAIDA DEL RETAILER MÁS GRANDE DE TODOS LOS TIEMPOS

ALGUNAS DE LAS CAUSAS DE LA CAIDA DEL RETAILER MÁS GRANDE DE TODOS LOS TIEMPOS

POr: Laureano Turienzo

Hace 45 años, en 1973, Sears, el minorista más grande del mundo, inauguraba del rascacielos más alto del mundo. La Torre Sears. Sus oficinas. En 1984, junto con International Business Machines Corp. ( IBM ) creó lo que se convertiría en Prodigy, un portal en línea previo a la Web. Una década antes de Amazon, Sears estaba intuyendo el comercio electrónico .

Un comunicado de prensa de julio de 2000 Sears.com alardeaba de que vendía artículos electrónicos para el hogar, computadoras, equipo de oficina, electrodomésticos, utensilios de cocina, productos para bebés, uniformes escolares, regalos, juguetes y artículos deportivos. mientras que un tal Amazon.com apenas había comenzado a expandirse de los libros, ofreciendo software, videojuegos y productos para el hogar.

Hoy casi dos décadas después de ese comunicado de prensa, Sears, el retailer más grande de todos los tiempos, más de 3 décadas en lo más alto del pódium va a morir. 140 años del mejor Retail. Y lo más importante, más de 60.000 personas irán a la calle. Si lo de , Blockbuster o Toys “R” Us les pareció el fin del Retail tal como lo conocían , multipliquen ese fin del Retail por cien. El valor simbólico del fin de Sears es incomparable a nada anterior. Lo de hoy es posiblemente una de las tres noticias más importante de todos los tiempos en el Retail. Pero no lo verán encabezando los titulares de las revistas especializadas. Por desgracia.

Sears, ya en bancarrota acaba de pedir a un juez federal liquidar después de no alcanzar un acuerdo sobre la oferta de adquisición de 4.400 millones de dólares del ex presidente Edward Lampert para mantenerla en funcionamiento como una empresa más pequeña, según Fortune. Ahora Sears plantearía una subasta por separado de sus activos y bienes raíces en febrero.

¿Qué es lo que sucedió en los últimos años para este desastre?

En 2005 otro histórico, Kmart adquirió Sears y se fusionaron en “Sears Holdings”, desde entonces se llevó a cabo una estrategia, a estudiar por los retailers, precisamente para no repetirla

El 7 de noviembre de 2005 Kmart anunció que compraría Sears por $ 11 mil millones. Las compañías combinadas que tendrán su sede en Chicago y se llamarán Sears Holdings operarán alrededor de 3,500 ubicaciones. Los analistas expresaron su entusiasmo por la combinación de los gigantes La administración prometió ahorrar $ 500 millones al año para el 2007, en parte mediante recortes de empleos y cierres de tiendas.

El autor intelectual del acuerdo fue el presidente de Kmart, Edward Lampert, un ex alumno de Goldman Sachs Group Inc. El que quizá sea uno de los peores Ceo´s de la historia del Retail, si nos fijamos en el legado que ha dejado desde que se hizo cargo de Sears hace 13 años. Si bien es verdad que los problemas de Sears vienen de mucho antes que Lampert (un tipo con mente de financiero y cero de retailer, Como presidente de la compañía combinada también asumió el cargo de CEO en 2013), no es menos verdad que su gestión ha sido catastrófica, entre otras cosas porque aparte su poder fue asfixiante para los directivos que pasaron por la empresa, y en verdad era él el que dirigía y tomaba las grandes decisiones:

1. Cerró cientos de tiendas: todas las que no eran rentables. En un documento a los inversionistas de su CEO por entonces, Lampert, se puede leer si no obtenemos un rendimiento claro, “no gastaremos dinero en gastos de capital para construir nuevas tiendas o mejorar nuestra base existente simplemente porque nuestros competidores sí lo hacen”.

2. Sears, tratando de evitar los gastos que implican tener una red de tiendas, le dio prioridad al comercio electrónico, dejando de la mano de Dios a muchas de sus tiendas, que con el tiempo fueron anclándose en un pasado vergonzante

3. La página de comercio electrónico de Sears se convirtió en la más avanzada de su sector, con una fantástica capacidad de búsqueda y facilidad de uso. Fueron los primeros en implantar las políticas de precios dinámicos en línea.

Llegados a este punto: Sears tenía muchas tiendas semiabandonadas y un aparentemente gran comercio electrónico

Si usted investiga la historia de Sears, observará que en el 2009 , Sears.com ahora ofrecía envíos internacionales a 90 países. Y los clientes podían elegir entre más de 300,000 productos. Infinitamente más que sus competidores.

Si usted va más allá de los actuales artículos sobre Sears que se publican en las revistas de distribución, e investiga su pasado, observará que ya en el 2009 se unió con IBM para desarrollar un proyecto pionero para lograr la automatización de la experiencia de compra móvil a través de su página web.

Ese mismo año, Sears lanzó ShopYouWay, y sobre ello dijo Jim Barr, Presidente del departamento en línea de Sears Holdings Corporation. “Nuestras iniciativas a través de la web están diseñadas para ayudar a los clientes de Sears y Kmart a encontrar lo que buscan, en el momento y lugar que desee. La plataforma en línea de Sears Holdings Corporation se ha convertido en un recurso tan exitoso que recientemente fue reconocido por e-tailing group, Inc. como el mejor sitio web en la encuesta ‘e-commerce gauge’ . Sears.com alcanzó el puesto número uno en la encuesta de usuarios en línea con un puntaje total de 88.25 sobre 100, un 21% más que el año anterior, reportando así el mayor incremento entre todos los minoristas en línea. Aun en este difícil momento que atraviesa nuestra economía, los estadounidenses todavía pueden darse el lujo de hacer compras y disfrutar de la experiencia sin culpa, las 24 horas del día, los 7 días de la semana. ShopYourWay

Ese mismo año, en el que decidieron que lo importante estaba arriba, en el online, y no tanto abajo en las tiendas, adquirieron a empresas tecnológicas emergentes, como la Israeli start-up

Mientras, comenzaban las grietas en las paredes de las tiendas que no eran rentables.

Si ustedes quieren saber más, les recomendó la carta a los accionistas de Sears de su CEO Edward S. Lampert. Un himno a lo que no se debería hacer nunca en estrategia en Retail. Un monologo de justificación de cómo hay que cerrar las tiendas que no son rentables y cómo no permitirse el lujo de tener tiendas no rentables, en una visión micro en vez de cosmogónica

Una oda a cómo reducir una cadena de tiendas físicas, cómo apostarlo todo al online, y cómo sonreir cuando genera efectivo de la liquidación de inventario y la monetización de las tiendas que se cierran, en un cortoplacismo estrepitoso.

No entendieron que cerrar una tienda física genera sí o sí un impacto en todas las tiendas que quedan abiertas, incluidas en la tienda online (y quizá en esta en la que más), y que ésa es una decisión que hay que tomar cuando no hay más remedio y no por salvar la foto de un instante.

En el 2013, los titulares nos daban noticias como estas: Las ventas en línea de Sears suben un 20% en el primer trimestre

Sears ha encontrado un sólido desempeño continuo en las ventas en línea con sears.com y kmart.com creciendo un 20% con respecto al año anterior en el primer trimestre. El minorista ha logrado estos resultados a través de su inventario en línea extendido; el lanzamiento de su programa de membresía Shop Your Way. Las mejoras en la cadena de suministro también permiten al minorista enviar productos en demanda a aproximadamente el 99% del país en dos días o menos. Quince millones de artículos se han agregado al mercado en línea del minorista, lo que aumenta el surtido a más de 75 millones de artículos actualmente. “Estamos incorporando las capacidades en línea que hemos incorporado en nuestras tiendas y las capacidades de nuestra tienda para nuestro negocio en línea para ayudar con la gestión y el cumplimiento del inventario“, dijo Edward Lampert, CEO de Sears Holdings en una llamada reciente con analistas.

A partir de ahí Ed Lampert (que pasará a la historia como uno de los Ceo´s más nefastos del Retail), se embarcó en una estrategia de cierre de toda tienda que no fuera totalmente rentable, inversiones mínimas en las tiendas, y una apuesta del todo o casi nada al ecommerce, en vez de hacer una estrategia para reconducir a la rentabilidad a las tiendas no rentables.

En 2016, podemos leer en un artículo de Forbes: Sears. Un desastre en ventas de las tiendas Sears . Las ventas en la misma tienda bajaron un 7,1%. Para lidiar con las pérdidas en curso, la compañía planea cerrar otras 50 tiendas y vender otros $ 300 millones de activos.

Llegados a este punto: Sears tenía muchas tiendas semiabandonadas y un aparentemente gran comercio electrónico

Si usted investiga la historia de Sears, observará que en el 2009 , Sears.com ahora ofrecía envíos internacionales a 90 países. Y los clientes podían elegir entre más de 300,000 productos. Infinitamente más que sus competidores.

Si usted va más allá de los actuales artículos sobre Sears que se publican en las revistas de distribución, e investiga su pasado, observará que ya en el 2009 se unió con IBM para desarrollar un proyecto pionero para lograr la automatización de la experiencia de compra móvil a través de su página web.

Ese mismo año, Sears lanzó ShopYouWay, y sobre ello dijo Jim Barr, Presidente del departamento en línea de Sears Holdings Corporation. “Nuestras iniciativas a través de la web están diseñadas para ayudar a los clientes de Sears y Kmart a encontrar lo que buscan, en el momento y lugar que desee. La plataforma en línea de Sears Holdings Corporation se ha convertido en un recurso tan exitoso que recientemente fue reconocido por e-tailing group, Inc. como el mejor sitio web en la encuesta ‘e-commerce gauge’ . Sears.com alcanzó el puesto número uno en la encuesta de usuarios en línea con un puntaje total de 88.25 sobre 100, un 21% más que el año anterior, reportando así el mayor incremento entre todos los minoristas en línea. Aun en este difícil momento que atraviesa nuestra economía, los estadounidenses todavía pueden darse el lujo de hacer compras y disfrutar de la experiencia sin culpa, las 24 horas del día, los 7 días de la semana. ShopYourWay

Ese mismo año, en el que decidieron que lo importante estaba arriba, en el online, y no tanto abajo en las tiendas, adquirieron a empresas tecnológicas emergentes, como la Israeli start-up

Mientras, comenzaban las grietas en las paredes de las tiendas que no eran rentables.

Si ustedes quieren saber más, les recomendó la carta a los accionistas de Sears de su CEO Edward S. Lampert. Un himno a lo que no se debería hacer nunca en estrategia en Retail. Un monologo de justificación de cómo hay que cerrar las tiendas que no son rentables y cómo no permitirse el lujo de tener tiendas no rentables, en una visión micro en vez de cosmogónica

Una oda a cómo reducir una cadena de tiendas físicas, cómo apostarlo todo al online, y cómo sonreir cuando genera efectivo de la liquidación de inventario y la monetización de las tiendas que se cierran, en un cortoplacismo estrepitoso.

No entendieron que cerrar una tienda física genera sí o sí un impacto en todas las tiendas que quedan abiertas, incluidas en la tienda online (y quizá en esta en la que más), y que ésa es una decisión que hay que tomar cuando no hay más remedio y no por salvar la foto de un instante.

En el 2013, los titulares nos daban noticias como estas: Las ventas en línea de Sears suben un 20% en el primer trimestre

Sears ha encontrado un sólido desempeño continuo en las ventas en línea con sears.com y kmart.com creciendo un 20% con respecto al año anterior en el primer trimestre. El minorista ha logrado estos resultados a través de su inventario en línea extendido; el lanzamiento de su programa de membresía Shop Your Way. Las mejoras en la cadena de suministro también permiten al minorista enviar productos en demanda a aproximadamente el 99% del país en dos días o menos. Quince millones de artículos se han agregado al mercado en línea del minorista, lo que aumenta el surtido a más de 75 millones de artículos actualmente. “Estamos incorporando las capacidades en línea que hemos incorporado en nuestras tiendas y las capacidades de nuestra tienda para nuestro negocio en línea para ayudar con la gestión y el cumplimiento del inventario“, dijo Edward Lampert, CEO de Sears Holdings en una llamada reciente con analistas.

A partir de ahí Ed Lampert (que pasará a la historia como uno de los Ceo´s más nefastos del Retail), se embarcó en una estrategia de cierre de toda tienda que no fuera totalmente rentable, inversiones mínimas en las tiendas, y una apuesta del todo o casi nada al ecommerce, en vez de hacer una estrategia para reconducir a la rentabilidad a las tiendas no rentables.

En 2016, podemos leer en un artículo de Forbes: Sears. Un desastre en ventas de las tiendas Sears . Las ventas en la misma tienda bajaron un 7,1%. Para lidiar con las pérdidas en curso, la compañía planea cerrar otras 50 tiendas y vender otros $ 300 millones de activos.

Ed Lampert fusionó dos empresas en crisis, Kmart y Sears , entonces Sears tenía un valor de $ 11 mil millones y tenía 3,500 tiendas . En 2016 (11 años después) Sears valía $ 1.6 mil millones (una disminución de más del 85%) y tenía menos de 1.700 tiendas (una disminución del 51%).

Lampert, llegó a querer que todo lo que sucediera en Sears pasara por su despacho. En un artículo de Forbes del 16 se haba de su Micro-gestión en lugar de estrategia. Cita como hacía llamadas telefónicas diarias con el personal por la mañana y controles ridículamente estrictos que eliminan la toma de decisiones por parte de cualquier persona que no sea los directivos superiores. Además, cada decisión de los directivos fue cuestionada una y otra vez por el Presidente. Las explicaciones tomaron más tiempo que la acción para mejorar las cosas. Y mientra, los

empleados de las tiendas y los gerentes de nivel medio a bajo podían ver como la competencia, tanto tradicional como en línea, que se comían a los clientes de Sears.

empleados de las tiendas y los gerentes de nivel medio a bajo podían ver como la competencia, tanto tradicional como en línea, que se comían a los clientes de Sears.

Lampert, un experto en finanzas,sin experiencia apenas en Retail (empezamos mal), estaba convencido de que “los números lo eran todo” . Y eso en Retail no funciona, ya que hay un factor muy importante qe son las tendencias. Las cuales se “escapan” a la racionalidad de los números . Lampert se centró en los números, en lugar de las tendencias. Resultados: sus tiendas nunca estaban al día y sufrían más rupturas de stock que sus competidores.

Lampert creía en sí mismo sobre todo, y todo aquel que pensara diferente a él, sobraba: decenas de directivos fueron despedidos en sus años de CEO:

Lampert creía en sí mismo sobre todo, y todo aquel que pensara diferente a él, sobraba: decenas de directivos fueron despedidos en sus años de CEO:

4. En los últimos años, las ventas de sus tiendas físicas cayeron vergonzosamente, maltratadas por una estrategia del cortoplazo, y eso arrastró a la que iba a ser la joya de la corona, Sears.com : En 2015 cayó a $ 1.3 mil millones desde los $ 2.6 mil millones en 2013. Como porcentaje del total de ventas, el comercio digital fue el 13% del último negocio de Sears en 2016, muy por debajo del 20% de sus competidores, Macy’s o Kohl’s.

Sears no se dio cuenta de que las tiendas físicas a día de hoy, y también en el futuro próximo, son la clave. Como no se dio cuenta Macy´s que cerró también muchas tiendas, hasta que se dio cuenta que donde cierra una tienda física no solo pierde las ventas de esas tiendas físicas sino que se le desploman las ventas online en esa zona donde se ha cerrado la tienda. Y les pasa a muchos Ceo´s desafortudamente que no han entendido que ya no estamos en un escenario multicanal, ni siquiera en uno omnicanal, estamos en un escenario omnicliente (como bauticé a este escenario actual), donde las tiendas y el comercio electrónico son un todo, y donde no tiene sentido en muchos casos de hablar de porcentajes de ventas online, ya que muchas de estas son ventas híbridas.

Autor: Laureano Turienzo. Consultor internacional.

MARCA PROPIA - Back to basics: ¿Cómo desarrollan los mejores retailers mundiales sus marcas propias?

Ejemplo de marcas propias en enlatados de Aldi. Imagen del autor

Ejemplo de marcas propias en enlatados de Aldi. Imagen del autorBack to basics: ¿Cómo desarrollan los mejores retailers mundiales sus marcas propias?

Publicado el 8 de enero de 2019

Jean-Marc Francois

Seguir

Tendencias e Insights en Retail + ConsumoMasivo I Latino América I Gerencia ... See more12 artículos

Curiosamente, las cadenas europeas y norteamericanas que mejor resisten la embestida de Amazon son aquellas cuya estrategia está basada en marcas propias de calidad. Costco, Aldi, Trader Joe’s, Lidl y Mercadona (todas ellas, salvo Costco consideradas ‘hard discount’) son sólo algunos de los ejemplos que no sólo están resistiendo el avance de Amazon, sino que incluso logran crecer en medio de este entorno. Empresas de la talla y reconocimiento de Walmart y Carrefour son las que están enfrentando mayores dificultades a la hora de frenar el avance de Amazon y de los propios ‘hard discount’ mencionados anteriormente. Es decir, las cadenas que dominaron el mundo del consumo masivo en los 80, 90 y 2000 son las que están teniendo mayores dificultades para adaptarse a los nuevos retos. Jóvenes cadenas como D1, ‘Justo y Bueno’, y en menor medida Ara en Colombia también están logrando robar participación de mercado a las líderes de ese mercado como lo son Éxito y Olímpica entre otras.

Tal cómo dijo André Gidé “Todas las cosas ya fueron dichas, pero como nadie escucha, es preciso comenzar de nuevo”. Analizaremos por lo tanto de nuevo el exitoso rol de las marcas propias en el caso de Costco y de los ‘Hard discount’. Son pocas todavía las cadenas minoristas que comprenden en toda su amplitud la importancia de las marcas propias. Me sorprende todavía cómo cadenas gigantescas se niegan a aplicar los conceptos que ya han sido probados y demostrados como las mejores prácticas por los jugadores que ya mencionamos. Sospecho que son aún menos los proveedores que comprenden el reto que éstas representan para sus marcas. Cada vez que doy conferencias o cursos, escucho los mismos argumentos de aquellos que trabajan en las grandes empresas fabricantes de consumo masivo “la calidad no es comparable”. Si bien esto fue cierto en los inicios d elas marcas propias, este ya no es el caso. Cadenas como Costco, Aldi, Lidl, Trader Joe’s y Tesco están claramente posicionadas no sólo como de ‘bajo precio’ sino también como de ‘excelente calidad’. Intentaré hacer mi mejor esfuerzo por ordenar y aclarar los retos que representan las marcas propias éstas tanto para retailers cómo para los fabricantes.

Las marcas propias cumplen para el minorista los siguientes objetivos en orden de importancia:

1. Mayor margen. Que haya colocado ‘mayor margen’ por encima de ‘menor precio’ puede haber sorprendido a muchos. Esto se debe a que los minoristas más sofisticados en los últimos años han desarrollado estrategias de marcas propias tan fuertes y exitosas que su posicionamiento de precios es a menudo comparable o superior al de las marcas líderes. Por lo tanto, ‘menor precio’ ya no es un rol indispensable para las marcas propias de estas cadenas, pero ‘mayores márgenes’ sí es una característica de cualquier marca propia con la posible excepción de Costco cuyo modelo de negocio está basado en la minimización de sus márgenes.

2. Menor precio. A pesar de lo dicho en el punto anterior, un alto porcentaje de marcas propias todavía se basa sobre precios muy competitivos como elemento diferenciador versus una marca líder. La clave es lograrlo sin sacrificar calidad. Muchos pensarán que estos objetivos pueden ser opuestos, pero cadenas como las que hemos mencionado han demostrado que sí es posible lograrlo. La clave está en que las marcas líderes de consumo masivo asignan entre un 15 a un 30% de su estructura de costos a gastos de publicidad y promoción. Gastos que por definición no incurren las marcas propias. Este porcentaje puede por lo tanto ser redistribuido entre mejoras cualitativas y mayores márgenes para un minorista. El resultado final es un producto de muy buena calidad a precio competitivo y que deja un mayor margen para el minorista.

3. Diferenciación en relación a su competencia. Curiosamente, y esto puede contrariar a muchos proveedores de primer nivel, los minoristas no suelen diferenciarse el uno del otro por las marcas y productos líderes que venden. Todos esencialmente venden las mismas marcas de Coca-Cola, Nestlé, P&G, Unilever, DIAGEO, etc en cada mercado. El principal elemento diferenciador de una cadena hoy en día no son los productos de marcas líderes de consumo masivo sino la calidad de los productos perecederos (carnes, frutas, verduras, charcutería, pescadería, panadería, etc..) y aquellos productos exclusivos o únicos que tienen en sus pasillos (vinos, gourmet, delicatesen, etc..). Las marcas propias, siempre que tengan una clara identidad, buen posicionamiento cualitativo y precio competitivo, vienen por lo tanto a reforzar el efecto diferenciador obtenido con los productos perecederos.

4. Mayor poder de negociación frente a sus proveedores. No es lo mismo negociar con un proveedor líder cuando se tiene una marca propia fuerte en el mismo segmento con un diferencial de precio significativo que negociar sin éste recurso. La amenaza implícita para el proveedor es mucho más inmediata y evidente y esto se traduce en mejores condiciones comerciales para el minorista. En muchos mercados (particularmente en Latinoamérica) y categorías se han consolidado, implícita o explícitamente ‘oligopolios’. Cualquier minorista, no importa el tamaño, se encuentra evidentemente en desventaja a la hora de negociar ante estas empresas oligopólicas. La existencia de una marca propia fuerte sin embargo ayuda a paliar dichas situaciones ante dichos proveedores. Por ejemplo, D1 y ‘Justo y Bueno’ (Colombia) no se verán afectadas por dichos oligopolios ya que no dependen de ellos en ninguna categoría. Mucho se ha dicho por lo tanto, sobre la búsqueda de soluciones en la que ambas partes de la negociación ganan (el famoso ‘ganar-ganar’). La evidencia, sin embargo, apunta en que un minorista obtendrá mejores condiciones comerciales cuando éste dispone de una marca propia fuerte que cuando no posee de dicha herramienta.

¿Cómo desarrollar una estrategia de marcas propias ‘coherente’?

1. Definir el posicionamiento objetivo de la marca propia. Por esto me refiero a si la marca propia va a buscar ser un producto de ‘económico’ (calidad inferior a un precio muy bajo), o si por el contrario va a tener un posicionamiento ‘premium’ (excelente calidad a un precio similar o superior al de la marca líder) o ‘value’ (calidad comparable a marca líder a un precio menor). Ante todo, el posicionamiento debe ser coherente con el posicionamiento de la cadena en sí. Una cadena orientada hacia segmentos populares no debe ofrecer una alta proporción de productos ‘marca propia premium’ y viceversa. Sin embargo, algunos de los minoristas más exitosos pueden apostar a múltiples posicionamientos simultáneamente. Piensen en la estrategia múltiple de las distintas variedades del whisky escocés Johnnie Walker; Blue, Black, y Red pero en marcas propias. Tal cómo vemos a la imagen a continuación¹, la marca propia puede por lo tanto tener varios posicionamientos e identidades gráficas como lo demuestra tan brillantemente la cadena Tesco del Reino Unido.

En esta imagen podemos apreciar como Lavazza (marca líder del segmento), en el estante superior a la derecha, está completamente arrinconada por ‘Tesco Finest’ (posicionamiento ‘premium’) en el estante inferior. Sin embargo, Tesco no desiste en sus esfuerzos y le ofrece al comprador otras alternativas con posicionamientos especializados como ‘orgánico’ y ‘value’. Es decir, la estrategia de Tesco está dirigida a varios segmentos simultáneamente. El toque final proviene del detalle que Tesco traduce su mayor conocimiento de la dinámica del punto de venta con un empaque ‘shelf ready’ que facilita la eficiencia de reposición en el mueble, mientras que la reposición de inventario de Lavazza debe ser hecho unidad por unidad (para un análisis mas profundo de este punto, ver ‘Lecciones de los ‘Hard Discount’ para las marcas líderes de consumo masivo’). ¿Qué producto preferirá reponer antes el personal de tienda ante la avalancha de compradores en la hora pico; la marca líder que requiere de una reposición unidad por unidad o la marca de su empresa que se repone una caja a la vez?

2. Definir la estrategia de ‘branding’. ¿Queremos una marca propia igual a la de la cadena (como en el caso anterior de Tesco) o una marca diferente a la cadena, como el caso siguiente de ALDI?. Mi recomendación es hacerlo con una marca distinta a la bandera de la cadena. Aunque hay cadenas que lo han hecho muy exitosamente en ambos casos, como hemos visto anteriormente Tesco con su marca ‘Tesco’ con distintos posicionamientos y ALDI por otro lado con marcas distintas para cada segmento. La estrategia de ALDI sin embargo ofrece una ventaja única: el riesgo directo a la marca de la cadena es menor ante un producto defectuoso o insatisfactorio. El que un producto lleve la marca de la cadena funciona como una especie de sello de calidad o endoso de que la calidad del producto cumple unos mínimos. Esto es una responsabilidad enorme para cualquier cadena, o proveedor, que está dando sus primeros pasos en cuanto a marcas propias se refiere. En el caso de textiles, sin embargo, no veo mayores problemas con que la cadena venda marcas propias bajo la misma marca tal como lo demuestran ZARA, GAP, H&M, etc..

Tal cómo comenté en el post anterior, la imagen de abajo muestra una amplísima variedad de marcas propias de ALDI en este caso. Todos los productos que aparecen en la imagen son marcas propias. Es importante subrayar que esto a menudo pasa desapercibido tanto por parte de especialistas como de compradores y consumidores, dada la gran variedad de identidades gráficas que los productos de la imagen reflejan. En efecto, es esta variedad de colores y grafismos que rompe la monotonía visual que tendría el mismo número de productos con la misma marca e identidad visual. Es precisamente esta amplia gama de colores la que hace que la experiencia del comprador no se resienta tanto en relación a un supermercado tradicional y la variedad de productos que ofrece.

Suscribirse a:

Entradas (Atom)