Los dolores del crecimientoEn el primer trimestre de este año las cadenas de bajo costo participaron con 15 por ciento de las ventas del comercio del país, según Nielsen, aunque sus ambiciosos planes de expansión no les han permitido consolidar utilidades. Qué viene ahora.

Los dolores del crecimiento

Ganar la fidelidad de los colombianos les está saliendo caro a las tiendas de bajo costo. Si bien el año pasado las tres principales cadenas que compiten en este mercado

–D1, Justo y Bueno y Ara– lograron ventas conjuntas por 5,3 billones de pesos, sus pérdidas acumuladas alcanzaron los 579.597 millones de pesos.

No se trata de una situación para alarmarse, en especial si se tiene en cuenta el corto tiempo que les ha tomado lograr los niveles de ventas que hoy exhiben y el valor de mercado que alcanzan. D1 logró superar el billón de pesos en ingresos antes de su quinto año de operaciones; Ara lo hizo a los cuatro años mientras que Justo y Bueno, de Mercadería S.A.S., hará lo propio en su tercer año, luego de iniciar operaciones en 2016.

Puede leer:

Acero y aluminio de Colombia se quedaron sin rebaja de aranceles en EE.UU.

A esto se suma que reportar pérdidas en los primeros años es una situación normal en los negocios. Sobre todo si se trata de modelos disruptivos, es decir que rompen los esquemas tradicionales, pues requieren mucho capital inicial para ganar consumidores, aumentar su presencia de mercado, construir confianza y sobre todo consolidar el modelo. En otras palabras, como dijo en alguna oportunidad el técnico de la Selección Colombia, Francisco Maturana, para las cadenas de bajo costo también “perder es ganar un poco”.

Lo cierto es que la expansión de estas tres compañías se confirma no solo en el nivel de ventas alcanzado, sino también en el número de puntos abiertos, empleos generados e impacto en la vida de los colombianos. Al cierre de mayo, las tres cadenas de descuento tenían más de 1.500 puntos de venta y más de 10.000 empleos directos.

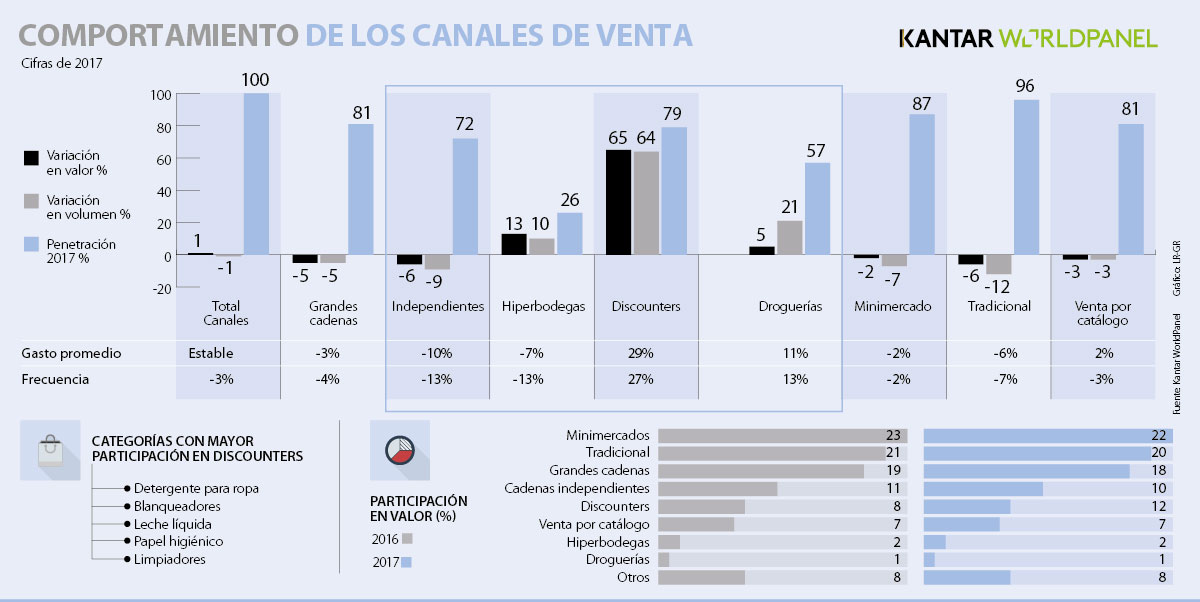

En el primer trimestre de este año participaron en el 15 por ciento del comercio frente a un 11 por ciento del mismo trimestre del año pasado y se convirtieron en las que más aportaron al desempeño positivo del gasto en la canasta Nielsen. Se trata de cifras mayores si se tiene en cuenta que en 2011 no aparecía este canal. De acuerdo con Nielsen, las cadenas de bajo costo han aumentado su participación de mercado en buena medida por el desplazamiento de compras en las tiendas y en los supermercados independientes. ¿Quién es quién y qué planes tienen estas compañías?

El año pasado D1, de propiedad del Grupo Valorem, presidido por Carlos Arturo Londoño, registró las mayores ventas entre las cadenas de bajo costo. Realizó ventas por 3,1 billones de pesos en 2017, lo que representa un crecimiento del 45 por ciento frente al año inmediatamente anterior. La compañía perdió el año pasado 69.266 millones de pesos. A diciembre del año pasado esta empresa ya contaba con 730 tiendas en los departamentos de Antioquia, Eje Cafetero, Valle del Cauca, Cundinamarca, Boyacá y Santander.

Esta cadena abre cada mes cerca de 10 tiendas nuevas y con este nivel de expansión estima que al finalizar este año reportará ventas por unos 4 billones de pesos. Actualmente, genera 7.500 empleos directos. Un vocero de la compañía explicó que las pérdidas que registra en su operación son el “resultado de su agresivo plan de expansión” y que las mismas “se han venido reduciendo de manera significativa durante los últimos años, a medida que nuestra operación alcanza mayores eficiencias, productividad y se consolida en el mercado”.

Ara, de la compañía portuguesa Jerónimo Martins, se convirtió en la segunda cadena de bajo costo con ventas billonarias. Al cierre del año pasado sus ingresos totalizaron 1,4 billones de pesos, cifra superior en 73 por ciento a la de 2016, cuando vendió 830.289 millones de pesos. Sus pérdidas llegaron el año pasado a 346.370 millones de pesos. Hasta diciembre de 2017 esta cadena ya contaba con 389 puntos de venta, y hoy alcanza 415 tiendas. Está presente en 15 departamentos del país luego de iniciar operaciones en el Eje Cafetero. Tiene la meta de inaugurar 42 tiendas por trimestre, según confirmó su presidente en Colombia, Nuno Aguiar.

Le recomendamos:

Guerra de hamburguesas

Por su parte Justo & Bueno, de Mercadería S.A.S., registró ventas el año pasado por 772.446 millones de pesos, cifra superior en 265 por ciento a la registrada en 2016, cuando inició operaciones. Sus pérdidas llegaron a 163.961 millones de pesos el año pasado. Este año la compañía podría superar el billón de pesos en ventas, debido a su ambicioso plan de expansión, desarrollado en solo dos años: hasta mayo tenía 520 tiendas y la meta es llegar a 700 al final de 2018. Esta cadena genera más de 4.300 empleos y está presente en Cundinamarca, Santander, Norte de Santander, Tolima, Antioquia, Boyacá y Meta.

El modelo de expansión de estas cadenas no solo les ha permitido aumentar sus ventas, sino, de paso, ampliar la penetración en el mercado colombiano. Miguel de la Torre, director de desarrollo de clientes de la firma Kantar Worlpanel, asegura que hoy 8 de cada 10 hogares ha hecho compras en estas cadenas de descuento. Entre tanto, 7 de cada 10 ha decidido utilizar al mismo tiempo tres canales: los grandes supermercados, las cadenas de bajo costo y las tiendas de barrio.

Para este experto, este modelo se ha expandido en los tres últimos años, en buena medida por la desaceleración de la economía que arrancó con la caída en los precios del petróleo en 2015 y 2016, el crecimiento de la inflación y el aumento del IVA en 2017. Todo ello redujo la confianza del consumidor y lo motivó a buscar precios más bajos y canales alternativos para completar sus compras.

Sin embargo, aunque las cadenas de bajo costo han tenido un fuerte auge en los últimos años, el experto de Kantar advierte que comienza a darse un cambio en la tendencia por la reactivación de la economía, la caída en la inflación y la recuperación del ingreso de los hogares, que los estaría motivando a volver a las marcas reconocidas. Según De la Torre, en los últimos dos trimestres se mantuvo el comportamiento de ventas de marcas propias, que reinan en el modelo de descuento, y los consumidores están volviendo a las comerciales. A esto se suma que algunas cadenas de descuento han comenzado a hacer publicidad en medios masivos, cuando su tradicional medio de comunicación era el voz a voz.

En un año en el que la economía empieza a recuperarse, los distintos canales de comercio buscan una mejor posición para seguir creciendo. Y las cadenas de descuento ya picaron en punta con sus planes para expandirse.

Le puede interesar:

Señales mixtas en la economía colombiana

Las emergentes

Las bodegas mayoristas se están convirtiendo en las nuevas estrellas del comercio. Hay nuevos jugadores.

El modelo de bodegas mayoristas también viene creciendo. Conocido como cash and carry, pasó de tener una participación de 2 por ciento en 2016 a 3 por ciento el año pasado y este año va en aumento, según Nielsen. En este segmento compiten cadenas como Makro, Alkosto, PriceSmart, con ventas de varios billones de pesos, así como Surtimayorista, del Grupo Éxito, que entró hace un año yeste año alcanzó los 17 puntos de venta. Enrique Tonzo, CEO de Makro en Colombia, reconoce que 2017 fue un año difícil para el comercio en el país, pero en este contexto su compañía logró mantener su participación de mercado. La empresa tiene presencia nacional desde hace 22 años y opera con 20 almacenes en 12 ciudades. Sus ventas en 2017 alcanzaron 1,1 billones de pesos, que muestran una caída de 2,8 por ciento, pero sus utilidades crecieron 334 por ciento, por algunas desinversiones en activos improductivos. Tonzo cuenta que este año tienen planeado abrir 2 tiendas y al menos 3 por año hasta 2022.

| Getty Images

| Getty Images

Periodista: María Luisa Ayala

Periodista: María Luisa Ayala

Nuno Aguiar, CEO de Jerónimo Martins en Colombia. Foto: Dinero

Nuno Aguiar, CEO de Jerónimo Martins en Colombia. Foto: Dinero

{kind=link}

{kind=link}

{kind=link}