EL NEGOCIO DEL RETAIL EN LAS CAJAS DE COMPENSACIÓN FAMILIAR

Fuente: Leopoldo Vargas Brand- Gerente Mall & Retail.

Las cajas de compensación familiar, fueron creadas en 1953 con el propósito de brindar servicios para el desarrollo y bienestar de las familias de los empleados. Las actividades donde generaron valor fueron salud, educación, vivienda, crédito y el denominado mercadeo social.

Esta última fue muy exitosa, en la medida en que por la época el retail del país era muy precario, con iniciativas como los comisariatos y las tiendas del Idema y las nacientes cajas de compensación.

El denominado “mercadeo social” de las cajas de compensación, se estableció como una estrategia para proteger los precios de la canasta familiar de los trabajadores por aquella época afectada por inflaciones de dos dígitos, así como para la obtención de recursos propios por parte de las cajas, además de los conseguidos por aportes de empresarios para subsidios familiares, en pro del beneficio de los trabajadores afiliados y sus familias; fue blanco de fuertes críticas por el supuesto cambio en la dinámica y objetivo primordial por la cual fueron creadas; las empresas privadas manifestaban que se encontraban en desventaja y era competencia desleal, ya que estas entidades eran sin ánimo de lucro, es decir, no pagaban impuestos “gozaban de un derecho público cuando eran privados”, en los ámbitos turístico, recreacional y comercial, lograron un éxito a nivel económico, que estaba dado por estos patrocinios otorgados por el estado, las cajas se defendían refiriendo que ellos brindaban beneficios a la población con los aportes de empleadores y en mayor medida con recursos propios adicionales. Sin embargo, los críticos declaraban que menos del 50% de los aportes 14 eran destinados al pago del subsidio en dinero, y el resto para otros fines, servicios o infraestructura, que no siempre se brindaban a los trabajadores con igualdad de condiciones.

Hasta los años ochenta, las cajas de compensación familiar –Cafam, Colsubsidio, Comfandi o Comfama– eran los reyes que dominaban el comercio minorista. Por esa misma época Almacenes Éxito, se mantenía como una empresa familiar concentrada en el departamento de Antioquia. Durante varios años solo tuvo cuatro almacenes en el Valle de Aburrá. En 1994, listó su acción en las bolsas de valores de Medellín, Bogotá y Occidente. Simultáneamente, la Gran Cadena de Almacenes Colombianos –Cadenalco– mantuvo una carrera ascendente de penetración en el mercado, abriendo muchos puntos de venta. Entre 1988 y 1993 desarrolló nuevos modelos como los Superley, Superkids y adquirió los supermercados Pomona.

En Bogotá y otras ciudades del país, Cadenalco y Éxito desataron la guerra comercial. Después se expandieron Supertiendas Olímpica y Carulla, de Barranquilla, y almacenes La 14, de Cali. La fusión de Almacenes Éxito / Carrula y Vivero más la llegada de Carrefour, Makro, Pricesmart en los noventa hizo que el negocio se volviera de grandes jugadores y que las cajas de compensación se vieran afectadas por la agresividad competitiva de su rivales lo cual ocasiono el reconfigurar su negocio.

La Venta de Cafam al Éxito

En 2010 El Grupo Éxito y la Caja de Compensación Cafam exploraron diferentes alternativas para lograr una alianza comercial, la cual concluyo en un contrato de colaboración empresarial fundamentado en las fortalezas de cada organización: el conocimiento de Cafam en el manejo de medicamentos y la experiencia de Éxito en el comercio al detal.

Dicho acuerdo integró los 31 supermercados de la Caja de Compensación Familiar Cafam, a su sistema de operación y logística. La otra parte de la alianza, a cargo de Cafam, consistió en la operación de las 91 droguerías del Grupo Éxito en sus formatos Éxito y Pomona. En 2015 ese acuerdo de colaboración se modificó, con la transferencia de la propiedad de manera definitiva de los Supermercados ya operados por la compañía y la transferencia a Cafam, la propiedad de las 176 droguerías incluida 45 droguerías Carulla operadas por esta marca. Con este Acuerdo cesaron las obligaciones recíprocas de las partes de pagar su participación en las ventas netas mensuales de los Almacenes y las Droguerías, respectivamente.

Otras Cajas hicieron lo propio como Comfama y Comfenalco Tolima; Confamiliar Risaralda; Comfaboy y la Caja de Compensación Familiar del Meta y la Caja de Compensación Familiar de Caldas.

Colsubsidio una estrategia diferente

A su vez Colsubsidio decidió tomar otra alternativa, fortalecer el negocio de supermercados en especial en ciudades intermedias y ampliar la operación de droguerías. En el primero se focalizó en supermercados de 800 m2 y tiendas de conveniencia en zonas de alto tráfico, con una propuesta hibrida entre los supermercados tradicionales y las tiendas de bajo costo.

Los resultados

De acuerdo con El Mapa del Retail en Colombia 2019 realizado por Mall & Retail, las ventas de las Droguerías Cafam alcanzaron los $ 651.746 millones, con un crecimiento del 3,7%, de los cuales $4.390 millones corresponden en descuentos para los afiliados (0,68%).

Cafam cerró el año anterior con 274 Droguerías Cafam en 61 ciudades y municipios del país. Participa con el 4,3% en el mercado nacional, gestionando más de 250.000 domicilios con tiempos de entrega inferiores a una hora, generando en su operación 1.508 empleos directos.

Por su parte el negocio de supermercados de Colsubsidio generó unos ingresos de $585.741 millones, con un crecimiento del 13,5%, de los cuales el 44% representan compras de los afiliados a la Caja de Compensación. Se en el año un total de 17.986.627 transacciones, obteniendo un crecimiento del 6.1% con relación al año 2017.

La red de Supermercados cerró el 2018 con 74 tiendas localizados principalmente en Bogotá, Cundinamarca y en algunos municipios de Boyacá, Tolima, Meta, Risaralda y Quindío. En su surtido se destacan la categoría de perecederos y las opciones de alimentación saludable. Los afiliados redimieron 1.540.869 Bonos Lonchera por valor de $23.114 millones y 269.792 Bonos Escolares por un valor de $5.397 millones.

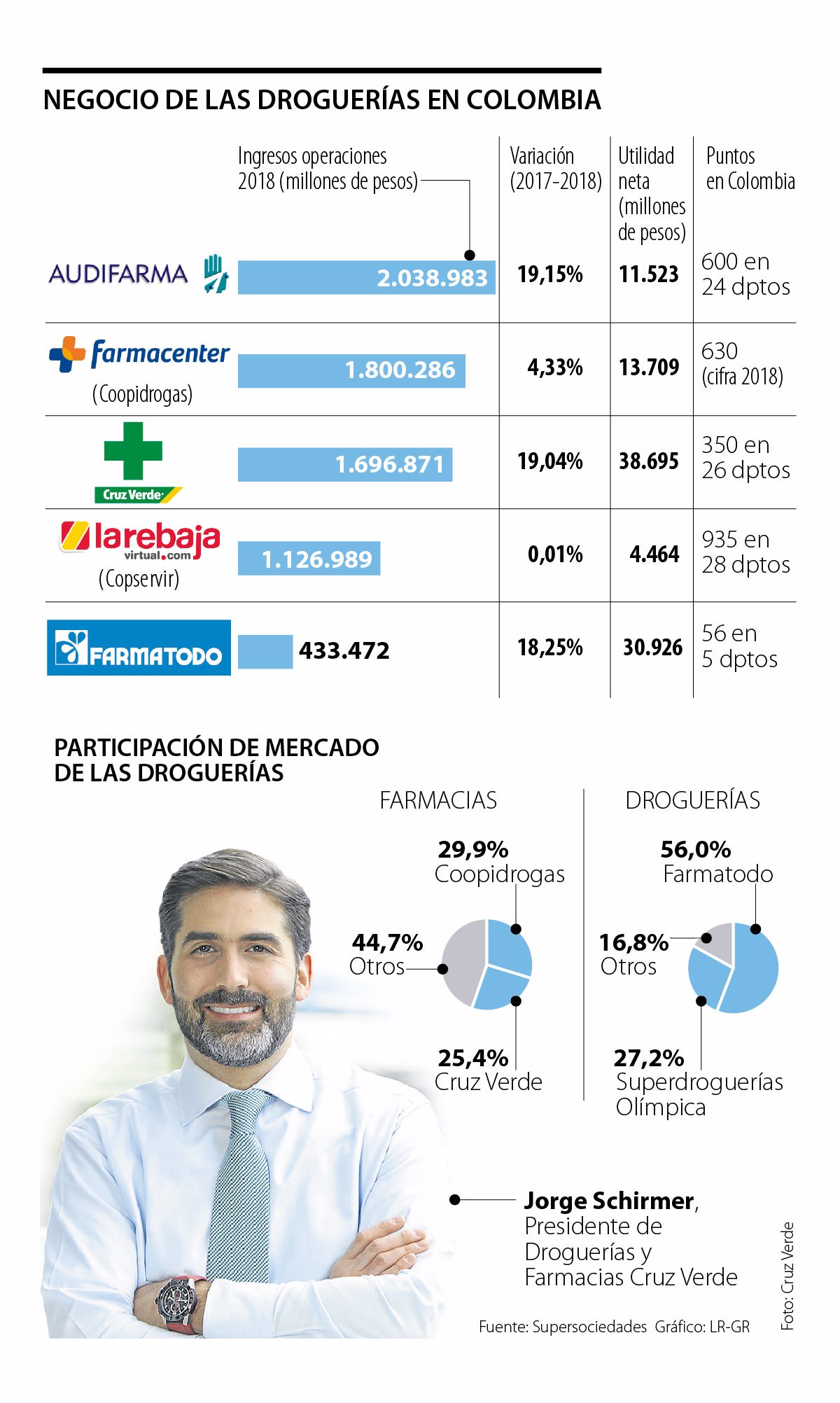

En lo que tiene que ver con el negocio de las Droguerías de Colsubsidio, alcanzo en 2018 los $ 1.1 billones con un crecimiento del 24,3%, ocupando el puesto de 4º en el mercado de droguerías, después de Farmecenter, Cruz Verde y Copservir. Cerró el año con 259 droguerías y 114 servicios farmacéuticos.

Para obtener la información detallada del estudio EL MAPA DEL RETAIL 2019, escríbenos a gerente comercial@mallyretail.com

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

Fuente: Leopoldo Vargas Brand- Gerente Mall & Retail.

Las cajas de compensación familiar, fueron creadas en 1953 con el propósito de brindar servicios para el desarrollo y bienestar de las familias de los empleados. Las actividades donde generaron valor fueron salud, educación, vivienda, crédito y el denominado mercadeo social.

Esta última fue muy exitosa, en la medida en que por la época el retail del país era muy precario, con iniciativas como los comisariatos y las tiendas del Idema y las nacientes cajas de compensación.

El denominado “mercadeo social” de las cajas de compensación, se estableció como una estrategia para proteger los precios de la canasta familiar de los trabajadores por aquella época afectada por inflaciones de dos dígitos, así como para la obtención de recursos propios por parte de las cajas, además de los conseguidos por aportes de empresarios para subsidios familiares, en pro del beneficio de los trabajadores afiliados y sus familias; fue blanco de fuertes críticas por el supuesto cambio en la dinámica y objetivo primordial por la cual fueron creadas; las empresas privadas manifestaban que se encontraban en desventaja y era competencia desleal, ya que estas entidades eran sin ánimo de lucro, es decir, no pagaban impuestos “gozaban de un derecho público cuando eran privados”, en los ámbitos turístico, recreacional y comercial, lograron un éxito a nivel económico, que estaba dado por estos patrocinios otorgados por el estado, las cajas se defendían refiriendo que ellos brindaban beneficios a la población con los aportes de empleadores y en mayor medida con recursos propios adicionales. Sin embargo, los críticos declaraban que menos del 50% de los aportes 14 eran destinados al pago del subsidio en dinero, y el resto para otros fines, servicios o infraestructura, que no siempre se brindaban a los trabajadores con igualdad de condiciones.

Hasta los años ochenta, las cajas de compensación familiar –Cafam, Colsubsidio, Comfandi o Comfama– eran los reyes que dominaban el comercio minorista. Por esa misma época Almacenes Éxito, se mantenía como una empresa familiar concentrada en el departamento de Antioquia. Durante varios años solo tuvo cuatro almacenes en el Valle de Aburrá. En 1994, listó su acción en las bolsas de valores de Medellín, Bogotá y Occidente. Simultáneamente, la Gran Cadena de Almacenes Colombianos –Cadenalco– mantuvo una carrera ascendente de penetración en el mercado, abriendo muchos puntos de venta. Entre 1988 y 1993 desarrolló nuevos modelos como los Superley, Superkids y adquirió los supermercados Pomona.

En Bogotá y otras ciudades del país, Cadenalco y Éxito desataron la guerra comercial. Después se expandieron Supertiendas Olímpica y Carulla, de Barranquilla, y almacenes La 14, de Cali. La fusión de Almacenes Éxito / Carrula y Vivero más la llegada de Carrefour, Makro, Pricesmart en los noventa hizo que el negocio se volviera de grandes jugadores y que las cajas de compensación se vieran afectadas por la agresividad competitiva de su rivales lo cual ocasiono el reconfigurar su negocio.

La Venta de Cafam al Éxito

En 2010 El Grupo Éxito y la Caja de Compensación Cafam exploraron diferentes alternativas para lograr una alianza comercial, la cual concluyo en un contrato de colaboración empresarial fundamentado en las fortalezas de cada organización: el conocimiento de Cafam en el manejo de medicamentos y la experiencia de Éxito en el comercio al detal.

Dicho acuerdo integró los 31 supermercados de la Caja de Compensación Familiar Cafam, a su sistema de operación y logística. La otra parte de la alianza, a cargo de Cafam, consistió en la operación de las 91 droguerías del Grupo Éxito en sus formatos Éxito y Pomona. En 2015 ese acuerdo de colaboración se modificó, con la transferencia de la propiedad de manera definitiva de los Supermercados ya operados por la compañía y la transferencia a Cafam, la propiedad de las 176 droguerías incluida 45 droguerías Carulla operadas por esta marca. Con este Acuerdo cesaron las obligaciones recíprocas de las partes de pagar su participación en las ventas netas mensuales de los Almacenes y las Droguerías, respectivamente.

Otras Cajas hicieron lo propio como Comfama y Comfenalco Tolima; Confamiliar Risaralda; Comfaboy y la Caja de Compensación Familiar del Meta y la Caja de Compensación Familiar de Caldas.

Colsubsidio una estrategia diferente

A su vez Colsubsidio decidió tomar otra alternativa, fortalecer el negocio de supermercados en especial en ciudades intermedias y ampliar la operación de droguerías. En el primero se focalizó en supermercados de 800 m2 y tiendas de conveniencia en zonas de alto tráfico, con una propuesta hibrida entre los supermercados tradicionales y las tiendas de bajo costo.

Los resultados

De acuerdo con El Mapa del Retail en Colombia 2019 realizado por Mall & Retail, las ventas de las Droguerías Cafam alcanzaron los $ 651.746 millones, con un crecimiento del 3,7%, de los cuales $4.390 millones corresponden en descuentos para los afiliados (0,68%).

Cafam cerró el año anterior con 274 Droguerías Cafam en 61 ciudades y municipios del país. Participa con el 4,3% en el mercado nacional, gestionando más de 250.000 domicilios con tiempos de entrega inferiores a una hora, generando en su operación 1.508 empleos directos.

Por su parte el negocio de supermercados de Colsubsidio generó unos ingresos de $585.741 millones, con un crecimiento del 13,5%, de los cuales el 44% representan compras de los afiliados a la Caja de Compensación. Se en el año un total de 17.986.627 transacciones, obteniendo un crecimiento del 6.1% con relación al año 2017.

La red de Supermercados cerró el 2018 con 74 tiendas localizados principalmente en Bogotá, Cundinamarca y en algunos municipios de Boyacá, Tolima, Meta, Risaralda y Quindío. En su surtido se destacan la categoría de perecederos y las opciones de alimentación saludable. Los afiliados redimieron 1.540.869 Bonos Lonchera por valor de $23.114 millones y 269.792 Bonos Escolares por un valor de $5.397 millones.

En lo que tiene que ver con el negocio de las Droguerías de Colsubsidio, alcanzo en 2018 los $ 1.1 billones con un crecimiento del 24,3%, ocupando el puesto de 4º en el mercado de droguerías, después de Farmecenter, Cruz Verde y Copservir. Cerró el año con 259 droguerías y 114 servicios farmacéuticos.

Para obtener la información detallada del estudio EL MAPA DEL RETAIL 2019, escríbenos a gerente comercial@mallyretail.com

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

Walmart Brasil desaparece y da espacio a la llegada del Grupo BIG

Walmart Brasil desaparece y da espacio a la llegada del Grupo BIG

{kind=link}