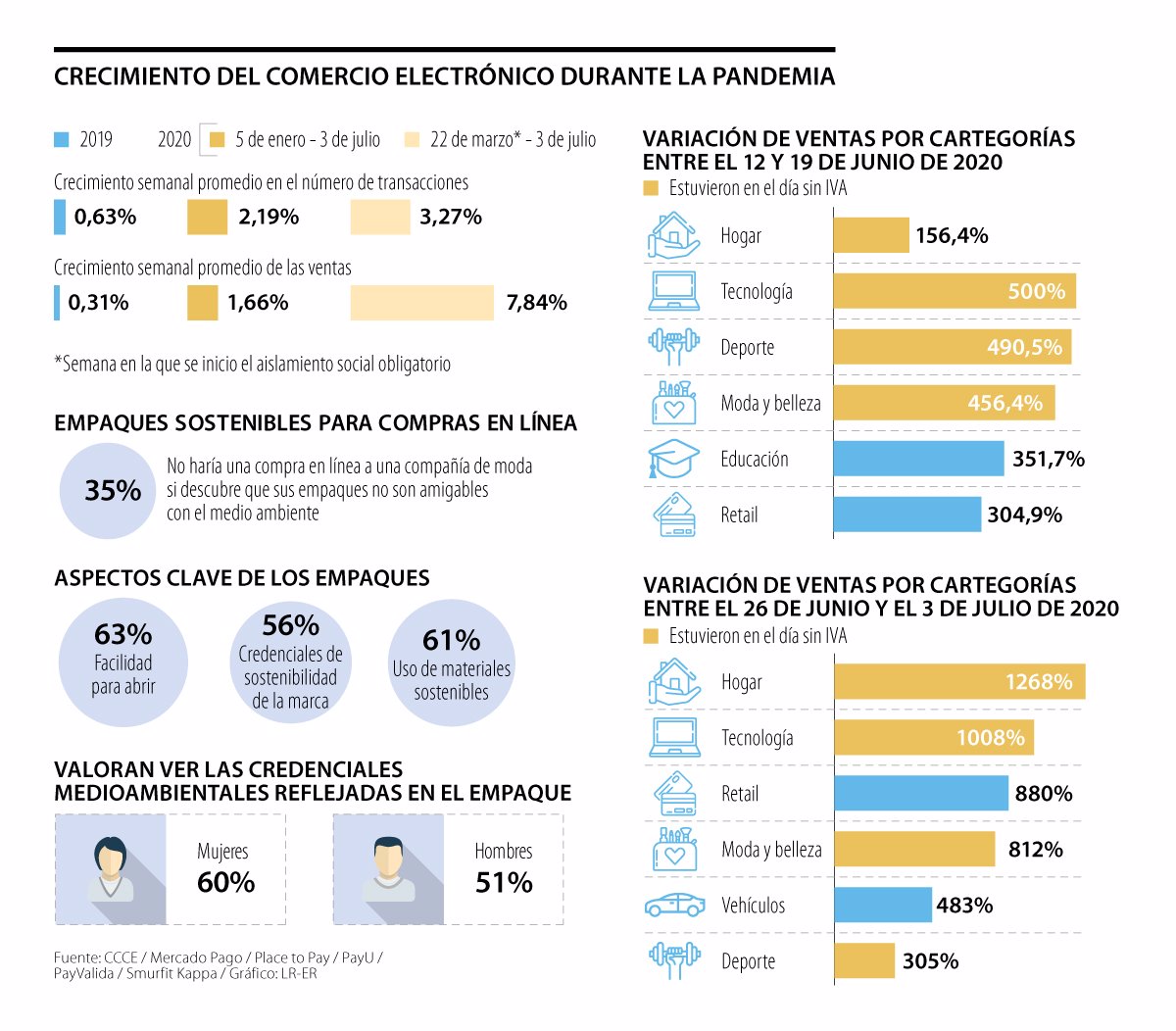

Comercio electrónico creció 7,84% por semana desde el arranque de la cuarentena

lunes, 28 de septiembre de 2020

Las categorías que más aumentaron sus ventas entre junio y julio fueron hogar, tecnología, retail, moda y belleza. la mayoría, incluidas en el día sin IVA

Laura Neira Marciales - lneira@larepublica.com.co

Sin duda el comercio electrónico ha sido el mayor beneficiado con las medidas de aislamiento de la pandemia, pues las personas han conocido y confiando en este medio para suplir sus necesidades sin salir de casa. Su efectividad ha sido tal, que desde el inicio de la cuarentena hasta el 3 de julio, el comercio electrónico ha tenido un crecimiento semanal de 7,84%, según cifras de la Cámara Colombiana del Comercio Electrónico, Ccce.

María Fernanda Quiñones, presidente Ejecutiva de la Ccce, afirmó que “el crecimiento ha sido influido por el cierre del canal físico y el anuncio del Gobierno de que este iba a ser el canal para abastecer los hogares colombianos. Las primeras semanas se vieron crecimientos de casi 12% semanal, y en el volumen de transacciones, el crecimiento fue de 40%”.

A esto se le suman los días sin IVA, pues si bien en el primero se presentaron aglomeraciones en los establecimientos físicos, mucha personas también aprovecharon las ventas digitales que se reforzaron con el segundo día en el que las ventas de diversos artículos debían ser por internet solamente.

ARTÍCULO RELACIONADO

Mercado Pago traerá Point en 2021 para disminuir el uso de efectivo de informales

Es por ello que Jaime Ramírez, country manager de Mercado Libre, afirmó que una jornada de estas representa siete veces lo de un día normal.

En cuanto a las categorías que mostraron un mayor crecimiento, entre el 26 de junio y el 3 de julio, se destacó hogar, con un aumento de 1.268%; seguido por tecnología, con un crecimiento de 1.008%. Cabe resaltar que estas dos fueron incluidas en el día sin IVA.

El tercer puesto fue para retail, con un crecimiento de 880%; seguida por moda y belleza, que adicionó 812% (también incluida en el día sin IVA), y vehículos, con 483% de más.

Esta categoría sorprende, pues fue uno de los sectores afectados con el cierre de los establecimientos, ya que la mayor parte de las ventas se hace en los concesionarios, haciéndole vivir una experiencia al cliente.

LOS CONTRASTES

Maria Fernanda QuiñonesPresidente Ejecutiva CCCE

“El e-commerce ha tenido un crecimiento relevante influido por el cierre del canal físico desde que el Gobierno afirmó que este iba a ser el canal para abastecer los hogares”.

Santiago NaranjoPresidente para Latinoamérica de Vtex

“Vimos que antes de la pandemia, una persona en promedio compraba en dos e-commerce, y hoy, en promedio, lo hace hasta en siete comercios electrónicos”.

Por otro lado, Santiago Naranjo, presidente para Latinoamérica de Vtex, resaltó que antes de la pandemia, una persona en promedio compraba en dos e-commerce, y hoy, en promedio, lo hace hasta en siete comercios electrónicos.

Asimismo, se dieron cuenta que las personas mayores de 45 años que no se sentían cómodas comprando por internet tuvieron un cambio de perspectiva durante la pandemia, pues tuvieron que utilizaron y se dieron cuenta de los beneficios que les puede brindar en comodidad y precio.

El futuro de los empaque sostenibles

Un estudio publicado por Smurfit Kappa develó que los consumidores son cada vez más exigentes con los cuidados del medio ambiente, por lo que 35% no haría una compra en línea a una compañía de moda si descubre que sus empaques no son amigables con el medio ambiente.

Asimismo, se dieron cuenta que estos temas son más relevantes para las mujeres (60%), que para los hombres (51%). A nivel general, también mostraron que es importante para los consumidores que sea fácil de abrir (63%), que muestren las credenciales de sostenibilidad de la marca (56%), y que usen materiales sostenibles (61%).