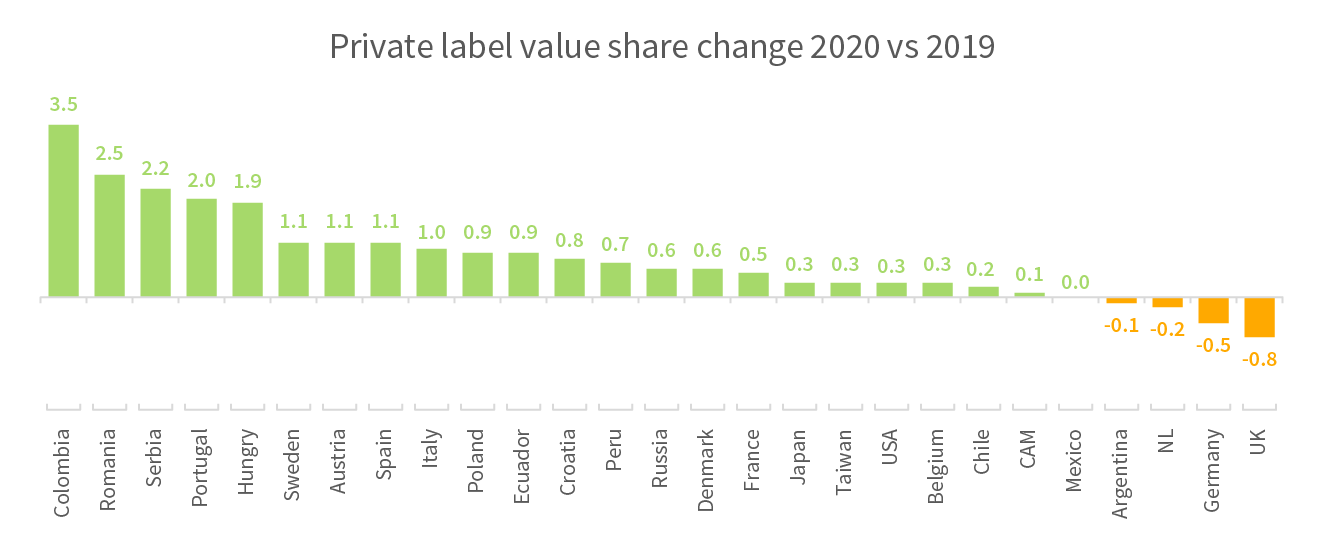

Congelados y bebidas con alcohol, ganadores en gran consumo tras un año de pandemia

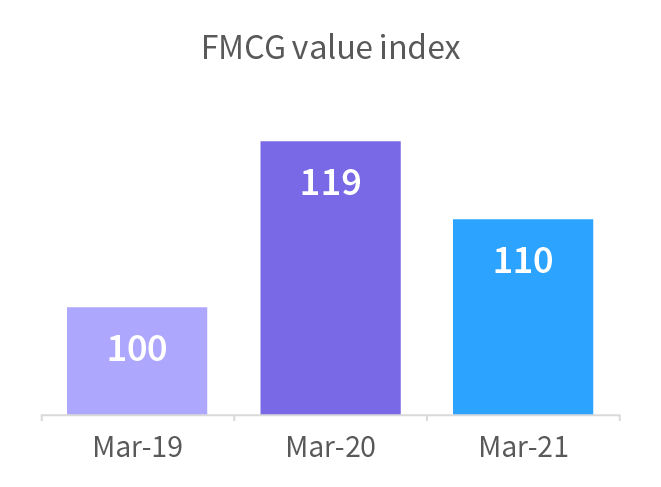

La evolución en valor en España del sector ha sido del 7,5%. Los frescos, (+8,1%), fueron los productos de mayor crecimiento en nuestro país durante 2020.

Sección de congelados de un supermercado

El mayor consumo en el hogar mantiene al alza las ventas de productos frescos y de limpieza

Productos congelados y de limpieza disparan el gran consumo en Europa

Los congelados (+13,4 %) y las bebidas con alcohol (+12,3 %), fruto del traslado de los encuentros sociales al hogar tras el cierre de la hostelería y del interés de los consumidores por adquirir productos que duren más tiempo y les permitan espaciar más las visitas al supermercado, han sido las categorías ganadoras en el sector del gran consumo europeo tras un año de pandemia. En esta misma línea, les sigue en crecimiento la alimentación seca, con un crecimiento en su valor del 10,3% con respecto al 2019.

Así lo señala un análisis de Iri, según el cual este sector ha experimentado un crecimiento sostenido en Europa durante 2020, destacando especialmente Alemania, con un aumento del 9,1% en valor y alcanzando el 25,2% de las ventas europeas. En el caso de España, la evolución en valor ha sido del 7,5%.

El país que ha experimentado una menor evolución en el valor del gran consumo con respecto del año anterior ha sido Inglaterra, con el 6,8%, y sin embargo mantiene una destacable cuota de ventas del 22%. Por su parte, Grecia es el país más pequeño en términos de ventas a pesar de haber experimentado un crecimiento del 11,7% en su valor.

OTROS PRODUCTOS PROTAGONISTAS

También ha tenido mucho protagonismo los productos enfocados al cuidado del hogar (+9,5%) gracias al mayor interés por adquirir productos de limpieza y a la preocupación por la desinfección del hogar como medio para evitar posibles contagios; y los frescos, (+8,1%), una de las categorías de productos de mayor crecimiento también en España durante 2020. Por su parte, los productos de higiene (-0,6%) y de alimentación infantil (-3,8%) son los únicos que han experimentado un crecimiento negativo a nivel europeo.

En Alemania el producto con una mayor facturación en valor y evolución ha sido la salchicha (+11,3%), el vino en el caso de Reino Unido (+14,6%), la carne en España (+12,3%) y el salami en Italia (14,9%)

Prestando atención a la facturación, las categorías ganadoras han sido los frescos y bebidas. En concreto, en Alemania el producto con una mayor facturación en valor y evolución ha sido la salchicha (+11,3%), el vino en el caso de Reino Unido (+14,6%), la carne en España (+12,3%) y el salami en Italia (14,9%).

PROMOCIONES

Si ponemos el foco en las promociones durante 2020, Francia ha sido el país con menor presión promocional (7,3% de las ventas con promoción frente a un 92,7% sin promoción) mientras que Reino Unido muestra el mayor porcentaje de ventas a precios reducidos (32% con promoción vs 68% sin promoción).

En España, la relación ha sido del 15,7% de ventas con promoción vs el 84,3% sin promoción. Hay que tener en cuenta que durante los primeros momentos de la crisis sanitaria y ante la avalancha de compradores en las tiendas, así como dificultades de suministro que tuvieron que afrontar tanto distribuidores como fabricantes, las promociones tuvieron que ser en muchos casos anuladas para garantizar un correcto abastecimiento de la población.

{kind=link}