Consumo de los hogares impulsó el crecimiento de la economía colombiana a 10,6%

miércoles, 16 de febrero de 2022

El crecimiento real del PIB frente a 2019 fue de 2,8%, según reveló el Dane. De acuerdo con los analistas consultados, esto refleja la recuperación económica del país

Daniela Morales Soler

El Dane reveló que el PIB de Colombia llegó a 10,6%, por encima de las expectativas

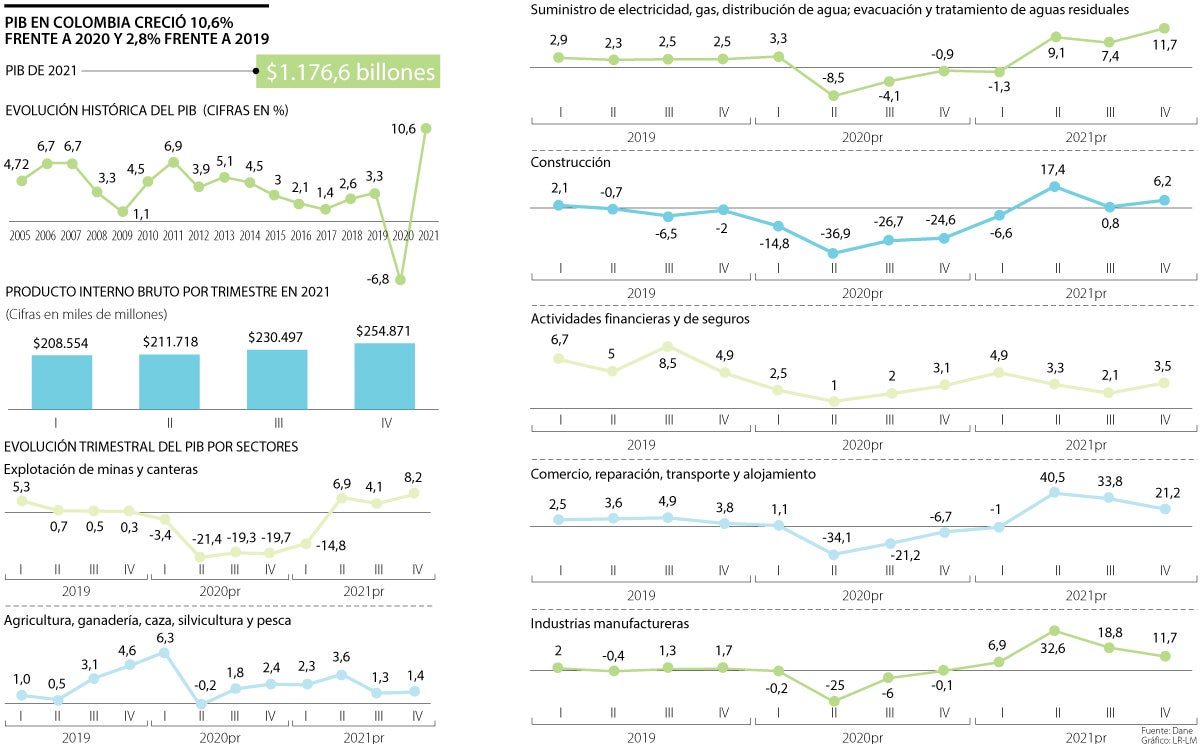

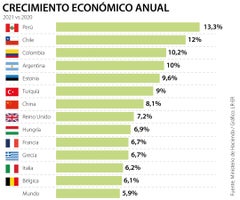

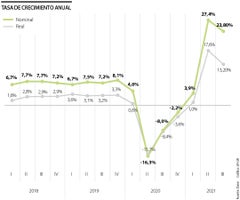

Este martes, el Departamento Administrativo Nacional de Estadística (Dane) reveló que la economía colombiana creció 10,6% durante 2021. Esta cifra se ubicó por encima de los estimados más optimistas que habían planteado tanto gremios como entidades especializadas; el mejor escenario lo había previsto Asobancaria, ubicándose en 10,3%.

El Dane reveló también que este dato, al hacer una comparación bienal contra el último año de prepandemia (2019), muestra un crecimiento real de 2,8%.

Sergio Olarte, economista principal de Scotiabank Colpatria, afirmó que esta cifra muestra la consolidación de un crecimiento continuo del país, sin embargo, advirtió que “nos queda mucho camino por recorrer porque en dos años crecimos 2,8 % y eso también hace que el empleo no se pueda recuperar de manera tan rápida”.

MinHacienda afirma que crecimiento de 10,2% en 2021 es más que un simple rebote

Por su parte, Carolina Soto, excodirectora del Banco de la República, recordó que ese crecimiento de 2,8% se mantiene por debajo del promedio histórico y el potencial de la economía. Esto, porque buena parte del terreno ganado durante el año pasado se debió al efecto de rebote frente a la caída vista en 2020.

El PIB colombiano se expandió a una tasa de 13,2% en el tercer trimestre de este año

Inicialmente, el Dane había ubicado esta contracción en -6,8%. Sin embargo Juan Daniel Oviedo, director de la entidad, dijo que, tras una revisión, se encontró que era más profunda la caída. Esto responde a una revisión metodológica a las cifras de construcción de edificaciones residenciales y no residenciales. Estos modelos no habían sido desde 2005, por lo que tuvo un gran impacto en los datos. Así, en 2020, la caída fue de -7% y también hubo una disminución al dato de 2019 por la misma razón que lo ubicó en 3,2% tras haber estado en 3,3%.

De acuerdo con Juan Camilo Pardo, analista de Corficolombiana, esto implica que la base estadística de comparación sea menor, lo que explica, en parte, que el dato de crecimiento estuviera por encima de las estimaciones.

Durante 2021, el PIB a precios constantes se ubicó en $1.176 billones. Esto es $177 billones más que en 2020 y $116 billones más frente a 2019.

Los analistas señalaron que el consumo fue uno de los principales factores a los que se atribuye este comportamiento.

“El consumo privado va en línea con el avance en el proceso de vacunación, el nivel de remesas, el gasto del exceso de ahorro del año de pandemia y las bajas tasas de interés”, dijo Pardo.

El consumo representó cerca de 88% del crecimiento y creció 14,6% frente al visto durante el año anterior; no obstante, Olarte señaló que refiere al desahorro obligado por la pandemia, por lo que este gasto no se va a volver a dar y por tanto se desacelerará hacia el mediano y largo plazo.

Luis Fernando Mejía, director de Fedesarrollo, destacó que este aspecto fue mucho más relevantes que otros como la inversión o la formación bruta de capital fijo que pese a crecer no mostraron el nivel de crecimiento del consumo.

José Ignacio López, director de estudios económicos de Corficolombiana anotó que este se vuelve más relevante al compara la tasa bianual de 2,8%. “En ese caso, el crecimiento del consumo de los hogares es más fuerte, siendo de 8,9%; que explica más de lo que creció la economía, que compensa temas como la caída en exportaciones”, afirmó.

Los economistas destacan que este comportamiento no es sostenible, por lo que esta tendencia irá en un descenso gradual y por ende la composición del crecimiento de 2022 esté dada principalmente por otros factores como la inversión.

Crecimiento del PIB a 10,2% no se ve reflejado en la recuperación de empleos perdidos

Retos de la economía este año

Mejía destacó que si bien esta cifra de crecimiento del PIB es muy positiva en la medida en que supera las expectativas. Sin embargo, señala que tendencialmente el país continúa por debajo de su crecimiento histórico.

“La economía hoy sigue siendo 4% más pequeña de lo que habría sido en ausencia del choque de 2020. Es decir, producimos cerca de $47 billones menos de lo que deberíamos”, destacó.

Otro de los grandes puntos de acción sobre el que llaman la atención los analistas es el empleo. El Dane reveló que la brecha ocupacional frente a la prepandemia se mantiene. Oviedo señaló que a cierre de 2021 y comparado con 2019, esta se mantenía en un nivel de -8,1%.

Julián Arévalo, decano de la facultad de economía de la Universidad Externado, señaló que el país ya llegó a niveles vistos en la prepandemia y los superó aunque esto no se haya visto aún reflejado en el empleo.

De acuerdo con el economista, esto se debe a factores como la estructura de generación de empleo que no promueve la creación de nuevos puestos. A esto se suma que “nuestras exportaciones mayoritarias son intensivas en capital y no integran a un importante número de personas”, afirmó.

Por esto Mejía señaló que se requieren reformas laborales que permitan cerrar la brecha actual. Esto debe sumarse a un manejo de la inflación que tienda a la reducción.

Con estas cifras, López sostiene que las proyecciones de crecimiento del PIB para este año pueda ser revisado al alza. “Este año va a estar mediado por la incertidumbre por la inflación, las tasas de interés y las elecciones que afectarán el crecimiento por consumo y capital”, afirmó.

Emisor estima que el PIB será 4,3% en 2022

En su primer informe de política monetaria, el Banco de la República dio a conocer sus estimaciones macroeconómicas. En este el emisor revisó a la baja su proyección para este año, pasado de 4,7% a 4,3%. En el informe se explica que, aunque hay varios factores que seguirán contribuyendo a la recuperación del producto, algunos lo harán con menos fuerza de lo que se estimaba anteriormente. Se espera que las condiciones financieras internacionales sean más holgadas, que la demanda externa se siga recuperando y que los términos de intercambio continúen al alza.