2020. El AÑO EN QUE MURIÓ DAVID D. GLASS – Retailnewstrends2020. El AÑO EN QUE MURIÓ DAVID D. GLASS23 de diciembre de 2020

2020, debería ser recordado en la historia del retail por el “año de mierda”, y por otra noticia que ha pasado vergonzosamente desapercibida en la mayoría (léase 99%) de los foros del retail occidental.

En 2020, fue el año que murió David D. Glass. El directivo más grande de la historia reciente del retail. Se admiten discrepancias, sobre todo de iletrados de la historia del retail.

Lo que parece no saber mucha gente es que Walmart en sus orígenes no fue un supermercado , sino algo parecido a una tienda de chinos que vende de todo pero barato.

Amazon empezó contando a sus clientes que tenía más de 1 millón de títulos en sus almacenes, lo cual es una de las mentiras más míticas de la historia del retail. Alibaba comenzó vendiendo toda suerte de falsificaciones.Y Walmart estuvo un par de décadas vendiendo gangas, en un surtido indefinido, y ultrabarato,en zonas rurales. Ese es el origen de la Trinidad del retail contemporáneo.

Walmart tardó 26 años en vender comestibles y bebidas. Fue en 1988 cuando abre su Walmart Supercenter en Missouri, combinando mercadería general y un supermercado a gran escala. Sam Walton (fundador de Walt-Mart) lo copia de los grandes supermercados franceses, inspirado sobre todo en Carrefour.

Sam Walton se retira ese año, nombrando a David D. Glass, su sucesor. Y cuando se retira, no eran líderes de mercado en el sector de tiendas de descuentos. Lo era K-mart.

Las Walmart de Walton vendían desde Cámaras Kodak a pasta de dientes, casettes, polvos de talco, Alka-Seltzer, escupideras… Todo lo que hubieran encontrando en el mercado a bajo precio. Eran la imagen lupemproletaria de Macy´s

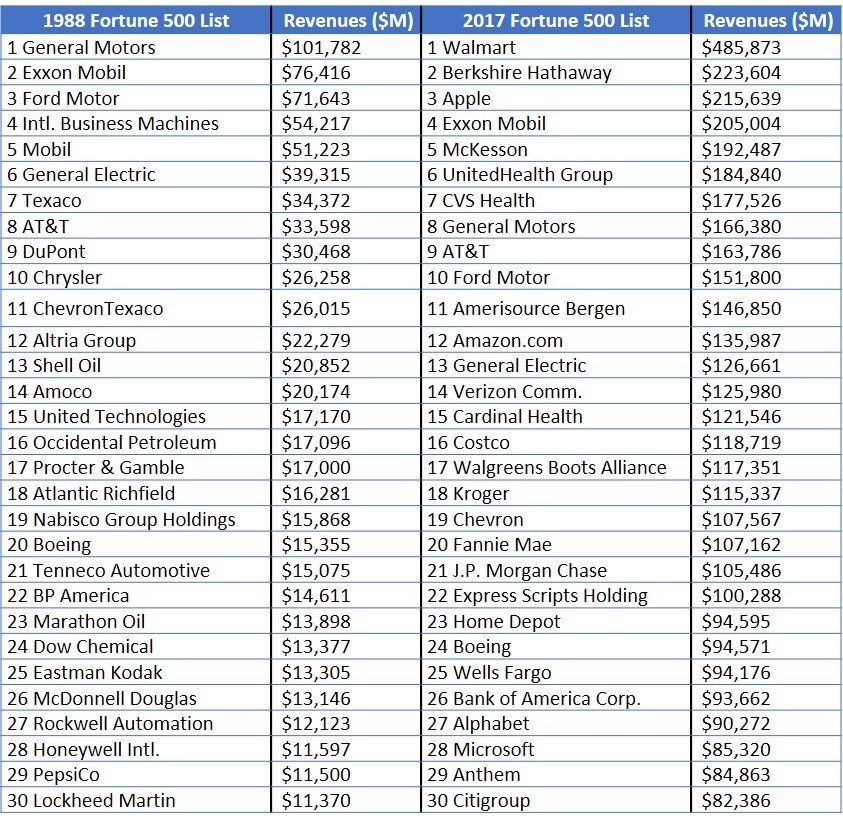

David D. Glass, asume la dirección de Walmart cuando increíblemente ese retailer de descuento hiperbarato, era el cuarto retailer de Estados Unidos . Pero por ese año, en 1988, las 30 principales empresas estaban dominadas por las industrias del petróleo, el gas y la automoción.

Los ingresos obtenidos por la empresa líder en 2017 (Walmart) son casi cinco veces mayores que los ingresos obtenidos por la empresa líder en 1988 (General Motors).

Glass dirigió Walmart de 1988 a 2000. Glass fue el gran artífice de la construcción mastodóntica de Walmart. Fue el que desarrolló los Walmart Supercenters. Y convirtió a Walmart, desde la nada, en la mayor cadena de supermercados del mundo. Y lo hizo en 12 años.

1989 es el año donde empieza la verdadera expansión del este al oeste:

Además, Glass amplió Sam’s Clubs, un programa de membresía que ofrece precios al por mayor, y aumentó las operaciones internacionales en Argentina, Brasil, Canadá, China, México, Puerto Rico y el Reino Unido.

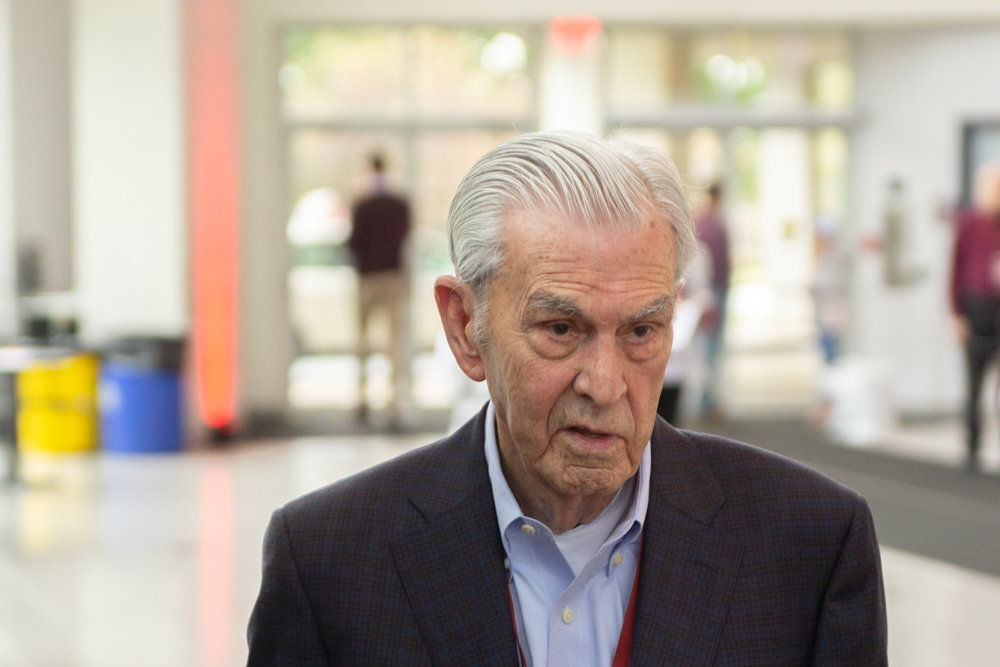

David Glass hablado en la apertura de una tienda, Fuente: The Lincoln Star, April 28, 1993

y esta foto es de 1994 en su modesto despacho:

David Dayne Glass nació el 2 de septiembre de 1935 en New Liberty, Missouri, y creció en las cercanías de Mountain View. Su padre, Marvin, dirigía una fábrica de piensos y su madre, Myrtle, dirigía una fábrica de ropa. David se unió al ejército y se graduó en 1960 de lo que ahora es la Universidad Estatal de Missouri con un título en negocios.

Comenzó su carrera minorista en 1960 en Crank Drug Co. en Springfield, Missouri, donde permaneció ocho años antes de convertirse en ejecutivo de una pequeña cadena de supermercados, Consumers Markets.

Glass visitaba las tiendas Walmart para espiarlas como competidor. En 1964 conoció al entonces desconocido Sr. Walton y le dijo que su store era la peor tienda minorista que había visto en su vida. Los dos se mantuvieron en contacto y Walton lo reclutó para que fuera el director financiero de la empresa en 1976. Glass asumió gradualmente más responsabilidades. Cuando Walton, para entonces el hombre más rico de Estados Unidos, dimitió en 1988, Glass fue nombrado presidente y director ejecutivo de la empresa.

Glass convirtió a Walmart en el mayor distribuidor de alimentos y bebidas de todos los tiempos, y multiplicó por diez las ventas (de $ 16 mil millones a $ 165 mil millones), desarrolló el concepto de SuperCenter que combina comestibles y mercadería general y abrió cientos de tiendas minoristas en todo el mundo. Glass fue uno de los primeros defensores de la tecnología automatizada que Wal-Mart ha utilizado para desarrollar una de las redes de distribución más sofisticadas de la industria.

Comparado con Sam Walton, Glass fue muy discreto. Pero como indico durante el mandato de Glass, de febrero de 1988 a enero de 2000, las ganancias se dispararon a $ 5.4 mil millones desde $ 628 millones, y el precio de sus acciones, ajustado por divisiones, pasó de $ 3.42 por acción a $ 55. El número de tiendas se triplicó a casi 4.000, y el número de empleados aumentó de 183.000 a 1,1 millones. Glass también lanzó las combinaciones masivas de productos y comestibles que impulsaron el crecimiento de Wal-Mart en un momento en que Wall Street tenía dudas sobre las perspectivas a largo plazo de la compañía e incluso sobre el propio Glass. Al retirarse se convirtió en el dueño del equipo de béisbol Kansas City Royals,

En una de las pocas entrevistas que concedió este héroe del retail contemporáneo en Fortune responde a una serie de preguntas:

Hace unos años, Carol Loomis de FORTUNE lo describió como “uno de los grandes triunfadores anónimos de los negocios estadounidenses”. ¿Eso lo resume bastante bien?

Lo que sea que haya sucedido aquí en Wal-Mart, que es en lo que estoy seguro de que la gente está basando esas opiniones, lo ha hecho toda la gente aquí. Es un esfuerzo conjunto. Estamos todos juntos, y resultó que estaba en el lugar correcto en el momento correcto. Eso es.

Muchos forasteros asumen que debe haber sido difícil seguir a Sam Walton. ¿Cómo manejó su carrera a la sombra de un líder carismático?

La mayoría de las personas tienen suficiente ego como para querer distinguirse de un líder carismático, y eso es lo que crea el problema. Nunca he tenido mucho ego y no me preocupan cosas como esa. Me interesa más la satisfacción de que estamos haciendo las cosas correctas y lo estamos logrando, y de ser parte de ello. Me gusta formar parte de un equipo ganador. No tengo que ser el equipo ganador.

Hablemos de los primeros días. [Glass fue contratado en 1976.] ¿Qué tenía de especial Sam? ¿La compañia?

Esta empresa era completamente diferente a todas las que había conocido. Sobre todo por Sam, el carisma y el impulso que tenía. Tenía ese deseo de mejorar que no he visto. Puedo contar con una mano a las personas que he conocido que se levantaban todas las mañanas y realmente intentaban mejorar algo, ya sea en sus negocios o en sus vidas. Sam trabajaba en ello los siete días de la semana. La compañía era más intensa que cualquier otra en la que había estado. Teníamos que serlo. Éramos 4%, 5% del tamaño de Kmart. Sam estaba haciendo algunas cosas, incluso cuando vine, que me eran ajenas. Compartió información financiera total con todos en cada tienda, en cada comunidad. Sam sentía que todos éramos socios y quería compartirlo todo. Y tenía toda la razón. Creía que todo el mundo debería ser emprendedor. Si dirigiera el departamento de juguetes en una tienda en Harrison, Ark., Tendría toda su información financiera. Así que eres como el empresario de juguetes de Harrison: sabes cuáles son tus ventas, cuáles son tus márgenes, cuál es tu inventario. Y luego teníamos otra filosofía en la que teníamos reuniones de base en cada tienda. Y existía la absoluta convicción de que las mejores ideas de Wal-Mart surgían de abajo hacia arriba. Las ideas surgirán de esas reuniones y se implementarán en toda la empresa.

En la tradición de Sam Walton es que esta compañía estaba haciendo cosas operativas que le dieron una enorme ventaja entonces y ahora. Por ejemplo, estuvo entre los primeros en comprar directamente a los fabricantes y transferir los ahorros. ¿Cómo evolucionó eso?

Las cadenas de descuento como Kmart y Korvette compraban a los mayoristas, y eso fue un gran beneficio [para el comerciante]. El mayorista entró, escribió el pedido por usted, y cuando llegó la mercadería, él entraría y lo puso en los estantes por usted, y eso fue genial. Nunca lo consideramos aquí porque no había mayoristas disponibles para nosotros. Así que desde el principio tuvimos que ser autosuficientes. Ojalá hubiera sido una decisión consciente porque hubiera sido brillante.

Hablando de esos competidores, ¿viste las fallas que luego explotarías? Sé que compartiste información con otros minoristas pequeños.

Teníamos un grupo de investigación en el que se reunirían seis de las cadenas regionales de descuento. Una de las primeras reuniones a las que asistí fue en octubre de 1976 en Arkansas. Tenías a todos los oficiales superiores y ellos iban a tus tiendas y los criticaban. Algunos de nosotros pasamos más tiempo en las tiendas de nuestros competidores que ellos, mirando lo que estaban haciendo, copiando y tratando de mejorar todo lo que copiamos. Kmart fue mejor que cualquiera de nosotros. Pero le fue tan bien que uno de sus ejecutivos dijo a finales de los 70 que la única forma en que eran vulnerables era si cambiaban de lo que estaban haciendo. Así que simplemente decretaron que nadie podía cambiar nada. Se sentaron durante unos cinco años dirigiendo tiendas, pero no cambiaron nada. Todos copiamos todo lo que estaban haciendo y lo mejoramos. [Kmart] se despertó cinco años después, miró a su alrededor y vio que había mejores minoristas que ellos. Simplemente nunca se pusieron al día.

Si pudiera nombrar algunas decisiones que usted y Sam tomaron a lo largo de los años que fueron cruciales para el crecimiento de la empresa, ¿cuáles serían?

La forma en que involucramos a la gente, porque eso crea la cultura. Si está hablando de la estrategia y cómo opera las tiendas, el compromiso temprano con la tecnología debe ser un factor importante para el éxito de este negocio. Con un crecimiento que duplica su tamaño cada dos años, no puede controlarlo sin tecnología. La distribución y la logística tenían que ser otra área, porque contamos con el sistema logístico de distribución más eficiente. Y hacemos cosas que otros no pueden hacer. Y, luego, quizás el supercentro: es probablemente el vehículo minorista más poderoso en la calle hoy.

La historia es que hubo que persuadir a Sam para que invirtiera mucho en tecnología. ¿Hiciste la persuasión?

Sam no estaba seguro de la tecnología. Solía tomar informes de computadora y copiarlos todos a mano en sus hojas de cálculo. El comercio minorista se trata de miles de millones de transacciones. Y como estábamos en pueblos pequeños, teníamos que saber mucho más sobre lo que se vendía. Y solo podía llamar a cada tienda tantas veces al día. Pero luego vino la tecnología satelital en 1986. Realmente nos soltó las cosas porque podías hablar con todas tus tiendas al mismo tiempo, tantas veces como quisieras. Así que unimos todo, tiendas y proveedores, con una gran red.

Una de las mejores herramientas de gestión que jamás haya existido debe ser la reunión de los sábados por la mañana de Wal-Mart, donde las decisiones de toda la empresa se pueden ejecutar en un instante. ¿Como funciona?

La idea es muy sencilla. No pasa nada muy constructivo en la oficina. Todos los demás habían ido a las oficinas regionales: Sears, Kmart, todos, pero decidimos enviar a todos los de Bentonville a las tiendas de lunes a jueves y traerlos de regreso el jueves por la noche. El viernes por la mañana tendríamos nuestras reuniones de mercadería. Pero el sábado por la mañana tendríamos las rebajas de la semana. Y tendríamos toda la otra información de personas que habían estado en el campo. Nos dicen lo que hacen los competidores y recibimos informes de personas de las regiones que han estado viajando durante la semana. Entonces decidimos qué acción correctiva queremos tomar. Y antes del mediodía del sábado, se pidió al gerente regional que se comunicara por teléfono con todos sus gerentes de distrito, dándoles dirección sobre lo que íbamos a hacer o cambiar. Para el mediodía del sábado teníamos todas nuestras correcciones en su lugar. Nuestros competidores en su mayor parte obtuvieron sus resultados de ventas el lunes de la semana anterior. Ahora, llevan diez días de retraso y ya hemos hecho las correcciones.

Hubo un tiempo, alrededor de 1995-1996, cuando algunos analistas de acciones empezaron a dudar de la empresa. Los supercentros tenían un margen bajo, dijeron. Su centésimo trimestre en el año fiscal 1995 fue, de hecho, su primer trimestre a la baja. ¿Qué pasó?

Simplemente teníamos demasiado en nuestro plato en ese momento. Pero me convencí de que si íbamos a hacer crecer esto en el futuro, teníamos que tener una operación internacional. Entonces compramos Woolworth en Canadá. Y teníamos una empresa conjunta en México. También compramos Pace [clubes mayoristas] de Kmart, y estábamos haciendo varias otras cosas. Lo estábamos manejando todo, pero cuando estabas peleando la batalla en múltiples frentes, perdiste algo de tu enfoque. Pero lo dimos vuelta rápidamente. Lo superamos en unos seis meses.

¿La muerte de Sam Walton en 1992 afectó a la empresa y la forma en que la dirigía?

Tenía una ventaja. Sam y yo habíamos estado juntos el tiempo suficiente y pensábamos lo suficiente como para que la gente estuviera muy acostumbrada a los dos. Lo echaban de menos, pero no se sentían incómodos conmigo. Y como él y yo estábamos bastante de acuerdo sobre la filosofía básica de la empresa y hacia dónde nos dirigíamos, no necesitaba hacer grandes cambios. Creo que quizás una de las mejores cosas que hicimos fue que, en lugar de crear algo diferente de Sam, simplemente tomamos su filosofía básica y continuamos usándola. Y hoy no puedes ir a reuniones en Wal-Mart donde no escuchas a alguien hablar sobre lo que Sam sintió acerca de esto o cómo estaban sus pensamientos sobre eso o lo que hizo.

Autor: Laureano Turienzo

Cortesía: Falabella.

Cortesía: Falabella. Render del centro de distribución de Falabella.

Render del centro de distribución de Falabella.

POR

POR