Los quiméricos son los que cambiaron las formas de consumo y de comerciar entre nosotros. Clarence Saunders, abrió la primera tienda con autoservicio por parte de los clientes. La llamó PIGGLY WIGGLY Era 16 de septiembre de 1916, y estamos en Memphis, Tennessee. Ese día cambió para siempre el retail. Hace de entonces más de un siglo y Saunders ya empezó a usar estrategias que a día de hoy usan los retailers, los consultores de estrategia o los profesionales del marketing. Pero no solo eso, si conocemos bien la biografía de este norteamericano, intuiremos lo que va a pasar en unos años en el retail.

Hasta ese día, las tiendas habían mantenido todas sus mercancías detrás del mostrador. Tras esperar su turno, un cliente le decía al tendero qué es lo que quería, y éste lo iba recogiendo y embolsándolo. El cliente simplemente tenía que pagar. Ese era su rol. Entonces apareció un tipo llamado Clarence Saunders, y lo cambió todo. Es el padre fundacional del retail tal como lo conocemos hoy.

Fuente: WordPress

Si a usted le preguntan por Jezz Bezos, sin duda sabrá que es la mente que está detrás de Amazon. O si lo hacen acerca de Jack Ma, sabrán que se trata de Alibaba. O si les nombran a Sam Walton, les vendrá a la cabeza Walmart . Visionarios que cambiaron para siempre la historia del retail. Pero me temo que poca gente sabrá quién fue Clarence Saunders. La persona que realmente cambio para siempre el retail. Y posiblemente la figura más importantes e interesante, desde el punto de vista estratégico, de todos los tiempos en el comercio minorista. Un personaje que me ha fascinado desde hace años. Y del que he leído todo lo que ha caído en mis manos. Y del cual ya les he hablado brevemente en alguno de mis artículos. Les voy a contar algo: su historia es parte fundamental de un libro que llevo escribiendo hace más de un año, y que hablará de la estrategia y tendencias del futuro en el retail, y que espero publicar en 2018.

Vayan a internet pongan, por ejemplo, “Clarence Saunders supermercados ”, y comprobarán que apenas hay algunas menciones o artículos (breves) en castellano sobre el verdadero padre fundacional del retail moderno. Y ni siquiera las revistas especializadas en el sector de la distribución le han dedicado las líneas mínimas, o suficientes, desde mi punto de vista, a este pionero que nos ha dado tanto a todos los profesionales del retail. Algo absolutamente injusto. Conocer la biografía, su legado y sus estrategias nos darán muchas claves de lo que sucederá en el futuro.

¿Si usted fuera músico se interesaría por conocer la obra de The Beatles o de Elvis Presley? ¿O si fuera actor no le interesaría ver las películas de Marlon Brandon o de Billy Wilder? ¿Conocen a algún arquitecto que no haya seguido la obra de Gaudi, o de Norman Foster?

Este norteamericano, nacido en Virginia, trasformó para siempre el retail:

Fuente: Afflictor

* PIGGLY WIGGLY

Este tipo, sin apenas estudios, dejó la escuela a los 14 años. Tuvo una obsesión durante toda su vida: crear una tienda absolutamente automatizada. Tras trabajar en varias tiendas de comestibles, se dio cuenta de que eran ineficientes: los clientes esperaban mucho tiempo y había mucho espacio infrautilizado dentro de las tiendas. Además, cuando no eran las horas de afluencia grande de clientes, había mucho empleado ocioso, lo cual disparaba los costes estructurales. Y eso al final lo pagaban los consumidores, ya que todos estos costes eran repercutidos en el precio de venta de los productos.

Saunders, tras darle muchas vueltas, ideó un sistema por el cual el dividiría una tienda en tres áreas:

• Vestíbulo principal, donde situaría las cajas registradoras.

• Zona de ventas, situada en la entrega tras pasar un torniquete, e ideo un planograma de tal forma que los clientes tendrían que caminar por la tienda y pasar delante de todas los productos expuestos, los cuales se exhibían en estantes o en armarios. Los perecederos estarían situados dentro de un refrigerador de vidrio

• Almacén

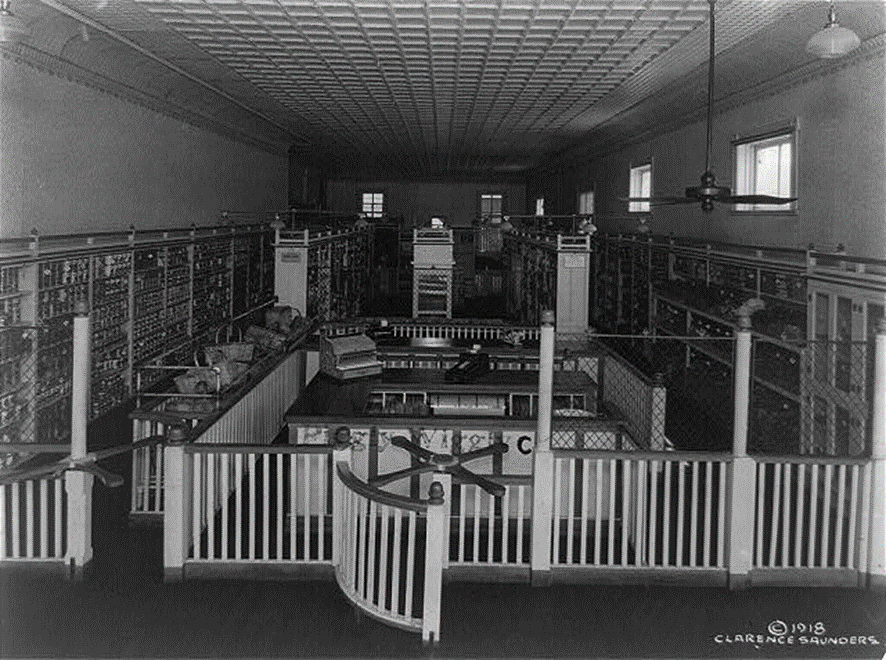

Así nació la primera tienda con el divertido nombre de Piggly Wiggly:

FOTO: Clarence H. Saunders / LIBRARY OF CONGRESS. 1918

Como pueden imaginarse esta tienda levantó todo tipo de temores y críticas. Los clientes tendrían que ser ellos mismos los que buscaran sus productos, cogerlos, portarlos hasta la caja ¡¡¡¡ Y además, esto acabaría con el empleo de muchos de los dependientes. Una cosa de locos. Casi nadie pensó que aquello saldría bien.

Y una tienda como aquella: con una estructura rarísima, con torniquetes parecidos a los de las estaciones de trenes, o la de los estadios. Con un mostrador rectangular, y pasillos con estanterías. Y en los productos habían puesto algo tan extraño como etiquetas con precios para que los clientes pudieran decidir sin perder el tiempo en preguntar a los empleados, o Jamás se había visto algo siquiera similar.

A Piggly Wiggly store. (Library of Congress). 1918.

Pero Saunder, posiblemente el personaje más lúcido del retail de todos los tiempos, le dio la vuelta al concepto y lo que era el principio del fin de muchos empleos y la pérdida de calidad en las compras por parte de los clientes, lo convirtió en una experiencia de compra inédita, moderna y rápida. Una suerte de lugar inédito donde los consumidores se empoderaban, un lugar donde sus derechos eran sacralizados, un lugar donde ellos podrían elegir por si mismos.

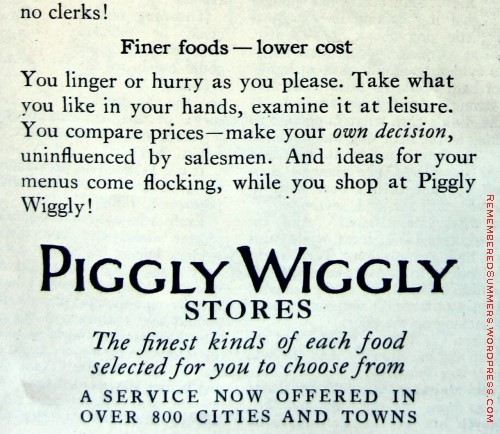

Su lema fue: “¡A través del torniquete a una tierra de Aventura! “

Fuente: piggly wiggly advertisement 1920s | Remembered Summers

Sanders fue el primero en posicionar al cliente en lo más alto. Y ahora que los consultores les descubren el customer centric y estrategias muy poliédricas; ahora que los expertos y los aficionados a expertos (entre ellos yo) , les hablan de reinvenciones del retail en torno al cliente , este tipo de Virginia que dejó la escuela a los 14 años, fue el primero en vertebrar toda su estrategia en torno al cliente. Fue el primero en entender que si el cliente quiere algo , debe tenerlo en el menor tiempo, al precio más justo posible y con una experiencia de compra extraordinaria. Hablamos de casi 101 años .

Fuente: Artic Paper

Fuente: Attic Paper

Y en los periódicos de la época, aparecía como la tienda más revolucionaria de entonces. Una tienda que conquistaría el mundo.

Fuente Remembered Summers – WordPress.

Descubrí a Saunders cuando trabajaba en la ExxonMobil. Un antiguo jefe, una de las personas más prestigiosas en el retail de conveniencia a nivel mundial, un día nos habló de él. Estabamos ignaugurando una tienda supermoderna en una estación de servicio de Fuengirola. Habían acudido las autoridades a la ignauguración. En el discurso, mencionó a Sanders, dijo que aquella tienda tan moderna tenía sus raíces en un tal Clarence Saunders. Yo era bastante joven (de aquello hace más de 15 años) y curioso. Aquel nombre se quedó en mi cabeza, y desde entonces he leído todo lo que he podido sobre Saunders , y les aseguro que eso me ha ayudado a comprender mejor el retail, no solo el actual, sino también el que vendrá.

Tras abrir primera tienda Piggly Wiggly , presentó una solicitud de patente, ya con el modelo perfeccionado.

Al principio, Saunders tuvo que desplazar el personal que había habitualmente tras los mostradores al interior de la tienda para enseñar a los clientes las nuevas formas de comprar. Rápidamente sucedió que aquello se convirtió en un éxito. Algo novedoso. Diferente. Lo que en principio era un clarísimo retroceso en la atención al cliente, Saunders hizo que los consumidores lo percibieran como una vanguardista experiencia de compra: con esa nuevo modelo de tienda se había aumentado enormemente la capacidad de exposición de productos (había casi de todo, mucho más que en una tienda convencional) ; y los clientes estaban encantados porque ahorraban muchísimo tiempo en sus compras, y además les gustaba el hecho de ser ellos quienes eligieran el producto tras observarlo.

Saunder además redujo enormemente los costes estructurales habituales de una tienda de entonces: se dio cuenta que podía ser muy competitivo ya que sus márgenes de beneficio se dispararon, y por ello podría traspasar parte de esos beneficios a sus clientes en forma de rebaja de precios. Además empezó a ser muy competitivo: barato y diferente.

En poco tiempo, Piggly Wiggly se convirtió en una moda. El boca a boca funcionó y ese nuevo método de comprar era lo último de lo último. Antes de que las agencias del markéting se inventaran el concepto de evangelizadores para cobrar gloriosos emolumentos a los directivos de las empresas del retail, Saunders ya lo había inventado: sus clientes le hicieron la mejor de las publicidades. Fue el precedente más extremo en aquellos tiempos del marketing de semejantes tan actual a día de hoy.

Pero como pueden imaginarse tuvo también muchos detractores, pero sobre todo tuvo críticas de sus competidores quienes le llegaron a tachar de loco y de intentar modificar las formas de consumo de los consumidores norteamericanos, de querer hacer una especie de Retail Apocalpsis, de intentar echar a la calle a miles de trabajadores del sector. … Pero los consumidores no opinaban lo mismo.

Hoy, los nuevos actores, como pueden ser Amazon o Alibaba, son criticados en los foros sectoriales, en algunas revistas o medios especializados, en las asociaciones gremiales, pero sucede que los consumidores los adoran, y cuando se realizan encuestas de satisfacción, como la última del Instituto Británico de Servicio al cliente (una de las más extensas y prestigiosas del universo retail) , Amazon gana por goleada a sus detractores.

Al principio, sus competidores pensaron que aquel modelo de autoservicio sería un fracaso, entre otras cosas porque implicaría un aumento desorbitado de los robos. Pero sucedió que los robos no aumentaron. Regresemos por un momento al presente. ¿Les suena lo que se está diciendo de que las nuevas tecnologías “scan&Go” que están testando algunos retailers para eliminar progresivamente los cajeros y las esperas en colas?

Ya les hablé de ello hace una semana en mi artículo: “walmart-quiere-eliminar-los-cajeros-y-las-colas-de-sus-tiendas”

Sauders dio en el clavo. Era diferente. Y eso créanme es muy complicado de lograr en el retail. Lo logró Piggly Wiggly, y luego lo logró Walmart, y Tesco, y 7-eleven, y Starbucks, y Amazon…

Saunders empezó a hacer franquicias, y la cadena de Piggly Wiggly creció hasta 1.200 tiendas antes de 1922. Ya para entonces facturaba la increíble fortuna de 100 millones de dólares anualmente. Diez años más tarde, ya había 2.600 tiendasa lo largo del país .Nunca antes en la historia del retail había sucedido algo así. Y el artífice fue Saunders.

Hace casi un siglo de este anuncio, y en él se pueden ver conceptos estratégicos absolutamente actuales:

Fuente: The Delineator magazine. Via WordPress

Pero Saunders no se conformaba, y siguió perfeccionando su modelo de tienda, siendo el pionero en muchos aspectos que le aportó a los clientes una experiencia de compra extraordinaria e inédita:

• Puso dulces y otros artículos de impulso al lado de la caja registradora.

• Introdujo cestas de compra. Fue Saunders quien introdujo las cestas de compras en el retail.

• Etiquetó con precios los productos de los estantes y los colocó por familias, para que los clientes pudieran comparar los precios de las diferentes marcas. Algo inédito.

• Cambió el concepto de compra de productos al peso, como por ejemplo la harina que hasta entonces era pesada por un empleado de la tienda. Él pre-embolsó todos esos productos, y los colocó en sitios estratégicos de la tienda.

• Colocó en cada tienda un estante de gangas para artículos dañados o sin rotación.

• Puso uniformes a sus empleados

• Después de pagar, los clientes recibían un recibo impreso donde se resumía sus compras. Algo inédito.

• Impulsó el modelo de franquicia de supermercados.

• Puso luminosos, largos y planos, fijados al techo para iluminar mejor la totalidad de los pasillos.

• ¿Y recuerdan cuando les pareció pionero el que los supermercados aquí introdujeran pesas para que los clientes pesaran ellos mismos los productos que compraban? (generalmente frutas y verduras), pues Piggly Wiggly fue el pionero: puso básculas de autopesaje por parte de los clientes en sus tiendas hace casi para que pesaran el azúcar y otros productos básicos.

Sanders aportó al retail un numero insondable de novedades. Antes de que Wal-Mart, lanzase su gloriosa estrategia “Everyday Low prices” en los sesenta (estrategia que más tarde inspiró a centenas de grandes retailers, desde Mercadona, a Aldi, Lild..etc), Piggly Wiggly ya llevaba varias décadas usando esa estrategia, al menos en la comunicación a sus clientes.

Fuente: Book of the days tales.

La influencia de Sanders sobrepasó incluso las fronteras del retail. El Sistema de Producción Toyota, “Just-in-Time Production“, se basó en gran medida en los trabajos de W. Edwards Deming ( estadístico estadounidense, gurú de la calidad total), y de Henry Ford. Cuando los fundadores de Toyota llegaron a los Estados Unidos para observar la línea de montaje y la producción en masa de la Ford, no resultaron impresionados. Pero mientras hacían compras en un supermercado Piggly Wiggly observaron un reaprovisionador automático de bebidas: Cuando el cliente querría una bebida, tomaba un artículo , e inmediatamente era reemplazado por otro. En ese instante nació en sus cabezas el famoso sistema de producción “Just in time”.

En 1922, Piggly Wiggly era un absoluto éxito y sus acciones cotizaban en la Bolsa de Nueva York. Pero no tardaron mucho en llegar los accionistas especuladores que forzaron el precio de las acciones de la empresa a la baja, con lo que Saunders comenzó a comprar acciones para proteger a Piggly Wiggly. Llegó a pedir un préstamo de unos diez millones de dólares a un grupo de banqueros. Las cosas no salieron bien, y Saunders se vio obligado a abandonar la Compañía. Arruinado.

*CLARENCE SAUNDERS SOLE OWNER OF MY NAME STORES

Saunders no se rindió y en 1928 abrió una nueva cadena de supermercados llamada, ni más ni menos que con el rimbombante nombre de “Clarence Saunders Sole Owner of My Name Stores”, pero la historia no espera, y llegó La Gran Depresión. Segunda ruina de Saunders.

Pero estamos hablando de un genio, y como ya les han contado, los genios nunca se rinden.

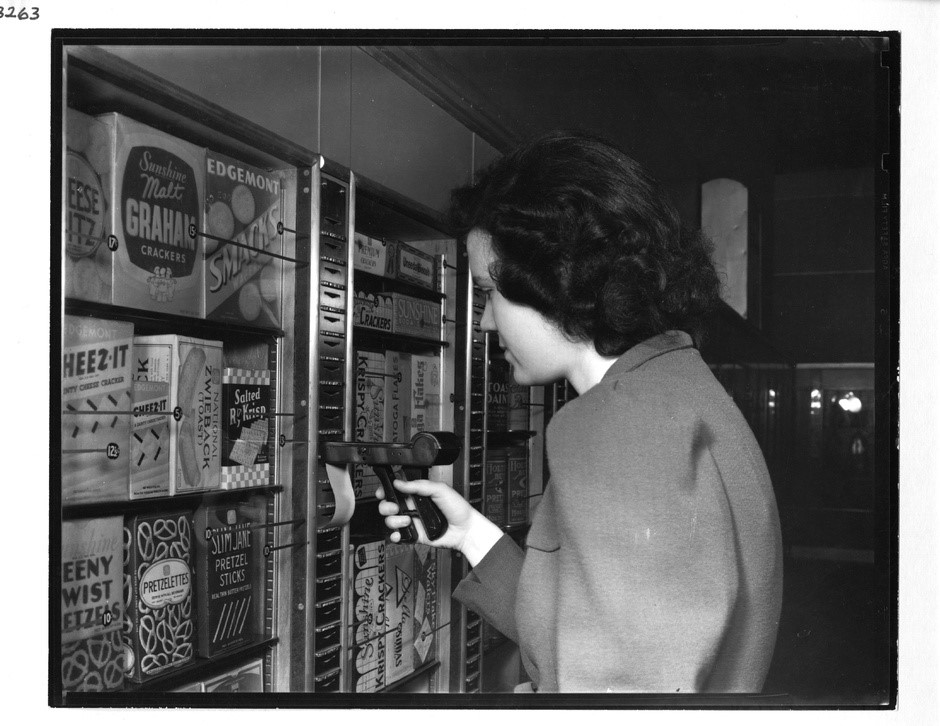

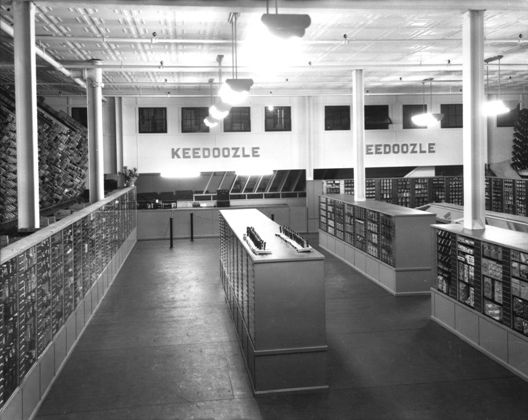

* KEEDOOZLE

Ahora que Wal- Mart, Alibaba, Amazon, Tesco, Auchan…. Etc, testan tecnologías que les conduzcan a las tiendas totalmente automatizadas, Saunders abrió hace 8 décadas una cadena de tiendas llamadas Keedoozle. Concretamente en 1937.

Ahora que hablamos todos de la tienda del futuro, totalmente automatizada, un tipo llamado Saunder la abrió hace 80 años .

Fuente: Keedoozle . 1937 . University of Memphis library.

Keedoozle, era una tienda de comestibles operada eléctricamente. La mercancía era exhibida tras los cristales, cada artículo tenía una orificio a través del cual los clientes, con una especie de pistola, indicaban cuantas unidades querían. Todo se registraba en una hoja que iba siendo perforada y que el cliente entrega a su salida cuando pagaba en la caja. El empleado descifraba la hoja y a través de un sistema de cintas transportadoras, le llegaban los productos del cliente ya embolsados.

Fuente: Memphis Public Library via Michael Freeman of Mike’s Memphis Tours

Detrás de estas máquinas había un empleado reponiendo las mercancías:

Fuente: Revista LIFE vía Beachpackagingdesign

Con este modelo Saunders lo que estaba buscando era economizar el tiempo que pasaba un cliente en sus tiendas, y eliminar cestas, carros, cualquier cosa que supusiera un esfuerzo para los clientes.

Y miren lo que decían los periódicos de la época este tipo de tienda . Ya se hablaba de algo que tanto hablamos hoy : hacer las compras más rápidas, más convenientes, y al mejor precio posible para el cliente. Sanders tenía claro que el retail del futuro pasaba por la conveniencia y la velocidad, y todo al mejor precio posible (Saunders afirmó que sería 10-15% más barato que los precios de sus competidores con su modelo de tienda Keedoozle )

En los años siguientes Saunders fue perfeccionando las tiendas Keedoozle:

Fuente: Francis Miller—The LIFE Picture Collection/Getty Images

Memphis, Tenn., 1948.

Incluso, Sanders pagó mucha publicidad en las ciudades donde pensaba abrirlas y las hizo mucho más grandes:

Fuente: The Splendi table Keedoozle, the grocery store of the future (michaelwfreem)

Sanders tenía clara en su cabeza cómo debía ser la tienda del futuro, pero sus deseos y sus planes estaban muy por delante de la tecnología de la época. Las tiendas abrían y tenían que cerrar porque tenían muchos fallos técnicos, y era muy normal que los clientes recibieran los productos equivocados cuando los ordenaban en las maquinas. O que las cintas transportadoras no pudieran manejar el tráfico de productos durante las horas punta. Saunders volvía a trabajar en el modelo, y volvía a reabrir la tienda cuando creía que lo había mejorado. Llegó a convertirse en una especie de atracción, cada vez que abría: los clientes acudían embelesados por las luces que danzaban en las máquinas . Y por supuesto, iban atraídos por los precios que anunciaban las tiendas, mucho más baratos que sus competidores.

La realidad es que este tipo genial se adelantó a su tiempo. Y solo logró abrir 12 franquicias, y en 1949, Keedoozle tuvo que cerrar.

Y las tiendas acabaron demolidas. Tercera ruina de Sanders.

Fuente: Beachpackagingdesign

Saunders pasó 20 años de su vida dándole vueltas a este modelo. Llegó a decir lacónicamente a la revista Time: “No se puede perder. Es lo más grande que he tenido “.

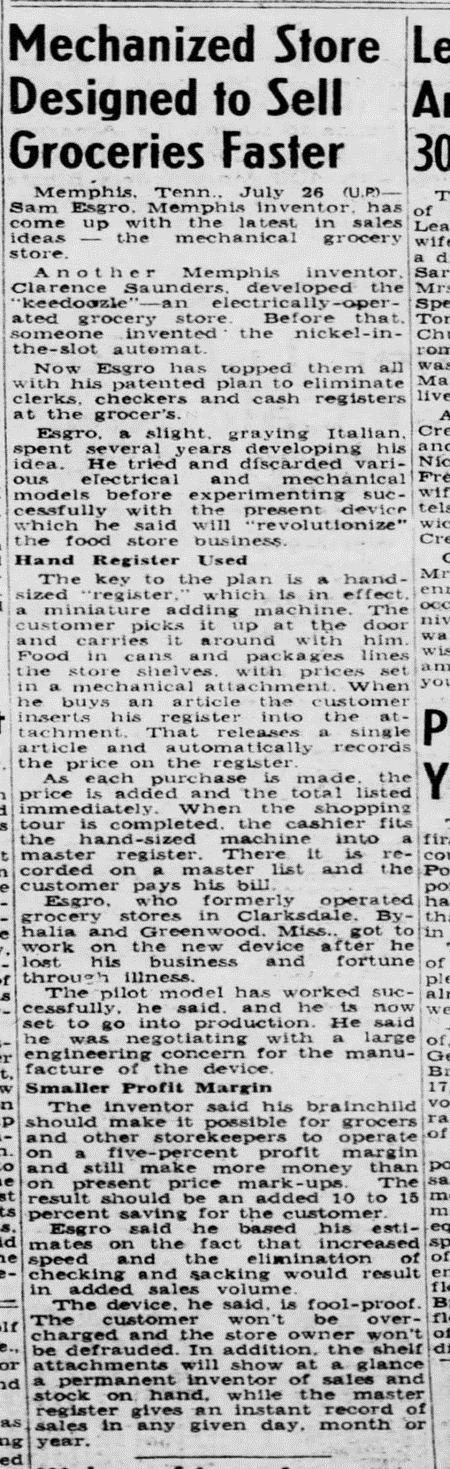

*FOODELECTRIC

Pero Saunders era un visionario y no iba a desfallecer: en los últimos años de su vida, se centró en un nuevo modelo de tienda. En 1953 presentó modelo ‘Foodelectric’. La primera tienda de autoservicio realmente automatizada. 74 años antes de que Amazon presentara al mundo AMAZON GO.

Hace casi tres cuartos de siglo, esta tienda ya incorporaba una solución de autopago. Y tendría capacidad para manejar operaciones diarias por un volumen de 2 millones de dólares. Al cliente en cuanto entrase en la tienda recibiría una especie de pistola lectora de códigos de barras, Iría punteando los artículos de las estanterías que quisiera, y automáticamente se iba cargando en su cuenta, recogía los productos, y al salir se le informaba de la cifra total que debía pagar.

Ya tenía incluso un lugar buscado para abrir su primera tienda Foodelectric muy próxima a donde se ubicó la primera tienda Piggly Wiggly, pero Saunders murió antes de la apertura, en 1953.

El legado de Sanders es tan brutalmente extenso que es una pena que no se le dediquen el tiempo y los artículos que se merece. Es una pena que en las escuelas de negocio apenas se estudie su caso, al menos no tanto como creo que se merece.

Sanders ya nos adelantó hace décadas lo que hoy hay y lo que vendrá: las tiendas sin colas y sin cajeros, y con el personal imprescindible, la automatización de los procesos, la emancipación de los consumidores, la creación destructiva de los modelos obsoletos, el posicionamiento del cliente en lo más alto de la ecuación, la conveniencia y la rapidez en las compras, las estanterías que se reponerán automáticamente…etc.

Luego llegaron las gasolineras autoservidas, las máquinas vending, los consumidores imprimiendo sus tarjetas de embarque previo a sus vuelos. Llegó en 1946 una empresa llamada 7-eleven y abrió su primera tienda de conveniencia en Texas, en un horario de 7 am a 11 pm. Y llegó Starbucks, y Wal-Mart, y las Mac App Store, y Amazon …

Un siglo después, las tiendas Piggly Wiggly siguen abiertas. Puede usted verlas por el Oeste y el sur de Estados Unidos. Pero si usted es admirador de Clarence Sanders y del legado que nos dejó a los profesionales del retail, les aseguro que si hoy entra en una de esas tiendas, le invadirá una melancolía agrisada, al caminar por sus pasillos, y descubrir que nada queda del espíritu del personaje que cambió la historia del retail.

Autor: LAUREANO TURIENZO

Periodista: Daniel Camilo Traslaviña Amador

Periodista: Daniel Camilo Traslaviña Amador

{kind=link}