martes, junio 25, 2019

¿Qué es una tienda Cash & Carry?

Por: NELSON CHACON

¿Qué es una tienda Cash & Carry?

Los Formatos de Tienda denominados Cash & Carry han sufrido muchas adaptaciones para poder acoplarse al país donde incursionan, unos nacieron así como los conocemos hoy, otros se han ido adaptando a medida que crecen en número de tiendas, otros reformaron por completo un formato para convertirlo en otro y algunos llegan con la tienda ya predefinida fruto de un previo análisis del mercado y del consumidor.

Qué veremos aquí...

¿Qué significa Cash & Carry?

Cash & Carry significa Pague y Lleve, ¿pero eso no es lo que hacemos en todas las tiendas? Cash también significa efectivo, ¿No reciben otros medios de pago? Normalmente este formato se conoce en muchos países como Club de Membrecía ¿Toca pagar para poder comprar? Estas y muchas preguntas más me estoy haciendo al momento de escribir este artículo, algunas tienen respuesta y otras no, pero todo esto se irá aclarando a medida que vemos de que se trata este concepto de negocio.

Características del Formato Cash and Carry

Tipos de Clientes

Para empezar, digamos que el foco principal de este formato son los clientes profesionales como Hoteles, Caterings, Restaurantes y comerciantes minoristas que necesitan surtir sus tiendas. Este formato para poder identificarlos y clasificarlos los inscribe a su “club” donde hay algunos que cobran una membrecía y otros no. Para poder satisfacer la demanda de este tipo de clientes, el surtido se basa en empaques o subempaques de varias unidades (media docena, docena, decenas, sixpacks, etc.) y tamaños institucionales. Cómo muchos de estos clientes, especialmente los detallistas estaban acostumbrados a hacer su pedido al proveedor, pagarlo y esperar que este le despachara, cobra sentido (ahora sí) que el tipo de formato de tienda se denomine “Cash and Carry” (Pague y Lleve), ya que se elimina en el proceso el tiempo de espera para el despacho de los productos.

Otros clientes que comenzaron a llegar a este formato, fueron los clientes de alto poder adquisitivo interesados en la propuesta de surtido de alguna de estas tiendas como Makro y especialmente Price Smart (portafolio amplio de productos importados con buena calidad y precio).

Áreas de Ventas

Las áreas de venta de este formato inicialmente eran grandes superficies superiores a los 8.000 metros cuadrados pero en las diferentes adaptaciones a los nuevos mercados, fueron surgiendo tiendas con áreas más pequeñas hasta llegar a configuraciones del formato de 1.000 metros cuadrados aproximadamente. Su piso de ventas es a la vez su propia bodega ya que sus muebles para surtido de la mercancía son estanterías y no las tradicionales góndolas de los supermercados.

Lay Out

Su participación mayoritaria en espacios está dedicada a mercado, una baja participación de textiles y algunos con una muy buena participación de secciones como electrodomésticos, ferretería y hogar. Pero como les decía anteriormente, fruto de las diferentes adaptaciones nos vamos a encontrar con tiendas con un 100% de solo Mercado (alimentos y no alimentos) y otras configuraciones donde el Bazar tendrá igual protagonismo que el Mercado.

Precios Bajos

Los precios de venta al ser productos de grandes dimensiones, institucionales y al por mayor (Cajas, Bultos, Canastas, Garrafones, Barriles, etc.) la economía de escalas se refleja en un precio mucho más bajo que cualquier minorista e incluso por ese mismo motivo es de los formatos menos o sin ninguna afectación por parte de la fuerte competencia generada por la proliferación y fuerte expansión de los formatos de bajo costo o tiendas de descuento (Hard Discount)

¿Pagarías el derecho a entrar a una tienda de estas?

Como comentaba anteriormente, algunas tiendas cobran una membresía anual, otras te carnetizan sin costo y otras permiten el ingreso de cualquier tipo de cliente sin ningún costo por ello. ¿Pero si existen clientes con la disposición a pagar por entrar a comprarle a un negocio? ¿No es esto algo contraproducente? Pues fíjate que sí, sí existe gente que paga una membrecía anual para tener la posibilidad de acceder a una tienda, pero esta tienda debe tener un PLUS para que valga la pena hacerlo y así ha sido en Colombia por ejemplo para la cadena de tiendas PRICE SMART, que aunque ha tenido que recomponer parte de su portafolio por la devaluación del dolar, ha podido sostener ese PLUS por el cual la gente esta dispuesta a pagar para poder entrar.

Ejemplos de tiendas CASH & CARRY

Te relaciono a continuación algunas cadenas de tiendas de este formato para que identifiques sus características por si decides visitarlas ya sea física o virtualmente.

Si quieres saber más sobre este y otros temas relacionados, te invito a navegar por mi página web y a compartir la información aquí encontrada con aquellas personas a las que creas que pueda serle útil, gracias.

lunes, junio 24, 2019

Qué orgullo: acaban de elegir la ciudad Discovery 2019 y está en Colombia

Qué orgullo: acaban de elegir la ciudad Discovery 2019 y está en Colombia

Una gran noticia recibió el país en las últimas horas, pues Medellín fue escogida como laciudad Discovery 2019. Este reconocimiento fue presentado por el canal refiriéndose a temas como la innovación, la transformación y la inclusión.

Durante seis episodios de dos minutos cada uno, el canal mostrará la transformación que ha tenido Medellín durante los últimos años. Los capítulos serán emitidos entre julio y octubre.

Por medio de Facebook, el canal lanzó su video promocional en el cual hablan de la ciudad que le apuesta a la innovación, la niñez, la familia y la autosostenibilidad. Así mismo, una ciudad que tiene como eje principal la educación y la participación ciudadana.

Medellín fue declarada la ciudad centro para la cuarta revolución industrial en Latinoamérica, es una ciudad ejemplo por tener medios de transporte sostenible y resalta en el mundo por su música, el deporte y la cultura.

El alcalde reconoció el logro

El alcalde de Medellín, Federico Gutiérrez, aprovechó para felicitar el trabajo que ha hecho su ciudad para lograr este reconocimiento.

120 personas están hablando de esto

Este título está dedicado a todos esos paisas que trabajan día a día por mejorar la calidad de vida en la ciudad, a quienes cuidan sus espacios.

Lo que más destacó el mandatario es que el mundo hay más de 1 millón 900 mil ciudades y de esas solo cinco fueron escogidas como centro de la cuarta revolución industrial: China, Japón, India, San Francisco.

En el 2017 el alcalde de Medellín con el fin de alcanzar los Objetivos de Desarrollo Sotenible 2030 ha tenido que reconocer que la ciudad tiene fallas estructurales, de seguridad, oportunidades laborales y educativas.

El año pasado, Medellín fue la única ciudad que decidió aliarse con el canal Discoverypara fortalecer la educación en más de 20 colegios.

Profesores y estudiantes comenzaron a recibir educación en programas de televisión y productos audiovisuales, ayudando a forjar el ámbito digital y mejorar la calidad educativa enfocada al futuro.

Focalizando la Gestión del Abastecimiento – Matriz de Posición

Focalizando la Gestión del Abastecimiento – Matriz de Posición

Por zonalogistica

-5 mayo, 2016

Facebook93TwitterLinkedInCompartir

Por: William Marín Marín

williammm@familia.com.co

Director de Comercio Exterior del Grupo Familia– Miembro Fundador de la Fundación eLogis

Considerado uno de los cinco procesos logísticos, el abastecimiento representa una arista de competitividad importante porque toda mejora en costo o en el riesgo de este proceso impacta directamente la utilidad de corto y largo plazo para algunos negocios. En otros casos este proceso hace la diferencia para ser competitivos y sobrevivir en un ambiente globalizado y altamente competido.

La práctica de la gerencia del abastecimiento moderno ha cambiado radicalmente a lo largo de los años, debido a que cada vez los compradores están más informados, los procesos productivos son más automatizados – con mayores estándares de calidad-, la globalización es una realidad en todos los negocios, los proveedores están localizados en cualquier parte del mundo, se tienen mayores presiones sobre liquidez y capital de trabajo y se maneja un mayor crecimiento del portafolio de productos, por mencionar sólo algunas de las realidades actuales que impactan la gestión del abastecimiento.

Hasta hace algunos años el precio era considerado el principal driver para determinar la compra, es decir en este ambiente era complejo desarrollar relaciones de largo plazo y prácticas colaborativas pues si un proveedor diferente al actual ofrecía un mejor precio, el cambio de abastecedor se daba casi de inmediato y se dejaban al margen otras consideraciones importantes de la compra – que se presentarán más adelante en este artículo – y esto probablemente ubica a la compañía en una posición de costo superior al del proveedor anterior por problemas de calidad, de capital de trabajo y de flexibilidad y/o respuesta a cambios en la demanda.

Es importante resaltar que el perfil profesional de los responsables del abastecimiento todavía presenta grandes brechas entre los retos y responsabilidades de su rol con relación al nivel de formación. Posiblemente este vacío se presenta debido a que la gestión del abastecimiento en algunos contextos ha sido limitada a un proceso netamente transaccional, donde el proceso inicia con la definición de un precio y termina con la colocación de una orden de compra bajo unas condiciones preestablecidas. Dado que la realidad y los retos de hoy son diferentes, estos nuevos profesionales son claves en la estrategia de abastecimiento y por esto deberían ser especialistas en su rol y cumplir al menos con las siguientes características:

Bilingües.

Alta disciplina operativa.

Visión integral de los procesos y las oportunidades.

Capacidad de entender la realidad del negocio y de la industria.

Capacidad para liderar y trabajar en equipos internos y externos.

Alta orientación al aprendizaje continuo.

Especialistas en los modelos de inventarios y prácticas colaborativas.

Profesionales “de mundo” y que conocen las innovaciones recientes.

En este nuevo contexto complejo, con amplios portafolios de productos y proveedores, grandes fluctuaciones de la demanda y riesgos constantes de desabastecimiento existe una herramienta para la gestión del aprovisionamiento de fácil aplicación llamada Matriz de Posición de Abastecimiento que fue planteada por primera vez en 1983 por Peter Kraljic en su artículo Purchasing Must Become Supply Management, que consiste en segmentar los bienes comprados de acuerdo a criterios de volumen de ventas, riesgo de suministro e impacto en el negocio. Lo anterior se hace necesario debido a que darle el mismo tratamiento a la compra de los bienes claves del negocio que a las que no lo son, representa un esfuerzo muy alto para las organizaciones y esta situación puede ser mitigada si se define una estrategia para cada segmento. En otras palabras, por ejemplo si se está en la industria de los alimentos no se debería tener la misma estrategia de abastecimiento para la harina y el azúcar que para compras tornillos o mobiliario de oficina.

La Metodología

La metodología inicia analizando la relación de dos variables del abastecimiento que son el riesgo y el impacto en el negocio. El riesgo hace referencia a qué tan probable es que un evento de desabastecimiento ocurra y está relacionada con la cantidad de oferta del mercado con relación a la demanda; por ejemplo un material representa un riesgo alto cuando se tiene un único proveedor para ese material. La variable “Impacto” mide el efecto que representaría la falta de ese artículo para el negocio (para explicar esto podría mencionarse que un nivel de impacto bajo puede ser el del mobiliario de las oficinas, pues la falta de este no pone en riesgo el negocio).

La relación entre las dos variables se puede establecer de acuerdo al Gráfico No.1, donde se ilustra la combinación de las dos variables.

Gráfico No.1

Relación entre el Impacto y el Riesgo de Desabastecimiento de un Material

Una vez se tiene analizada la relación del riesgo e impacto se procede a compararlo con el nivel de gasto anual o mensual de cada artículo, tal como se ilustra en el Gráfico No.2, donde se puede visualizar que en el eje Y se encuentra el análisis de riesgo e impacto (resultado del análisis del gráfico 1) y el eje X representa el nivel de gasto – por ejemplo de acuerdo a la Ley de Pareto (el 80% del gasto lo hacen el 20% de los materiales) -. Finalmente el resultado es la matriz de posicionamiento del abastecimiento, que define 4 cuadrantes o categorías de segmentación del portafolio de artículos

Gráfico No.2

Matriz de Posicionamiento de Abastecimiento

Teniendo en mente que el objetivo de la gestión de abastecimiento está enmarcado en la reducción de los costos totales de compra, mejoramiento del diseño de los productos, aumento de la innovación, mejoramiento de la calidad, crecimiento conjunto con los proveedores y la continuidad de los procesos y los negocios se presentan a continuación las estrategias a abordar en cada segmento de la matriz de posicionamiento:

Acciones para Artículos Críticos

Debido a que es posible que los artículos de este cuadrante sean provistos por proveedores de gran tamaño cuya capacidad de negociación para el cliente es muy baja, no se recomienda una estrategia de negociación basada en el precio. Para esto se propone desarrollar alguna práctica colaborativa con el proveedor para bajar costos o capital de trabajo. En la reducción de costos es importante considerar el monto total, por ejemplo incluyendo el rubro logístico de la compra, los embalajes, el desempeño y la calidad, entre otros. Recuerde que cualquier ahorro que se logre con este tipo de ítems representa grandes sumas de dinero por estar entre los artículos que representan el 80% de los gastos.

Desde el punto de riesgo es conveniente considerar las siguientes acciones:

Desarrollar nuevos proveedores.

Firma de contrato con definiciones de niveles de servicio esperados.

Desarrollar productos sustitutos.

Reducir – vía especificaciones e ingeniería de producto – los consumos de este artículo.

Acciones para Artículos Cuellos de Botella

En este segmento es probable encontrar proveedores con los cuales se tenga cierto poder de negociación, sin embargo – debido a que el riesgo y/o el impacto son altos para el negocio – la estrategia de precio puede no ser la más conveniente. En este escenario también es conveniente desarrollar prácticas colaborativas y de cercanía con los proveedores.

En la perspectiva del riesgo es conveniente desarrollar las mismas acciones de los productos críticos, considerando adicionalmente las siguientes medidas:

Integración vertical, es decir considerar integrar la cadena de suministro a través de la compra del proveedor.

Desarrollar la infraestructura propia para producir estos insumos.

Acciones para Artículos de Palanca

Debido a que estos productos presentan bajo riesgo, pero son representativos con relación al gasto podrían manejarse aplicando la estrategia de encontrar la mejor posición de costo posible, considerando acciones adicionales de reducción de costo como las siguientes:

Cuando se trate de productos importados, buscar proveedores de naciones con las cuales el país tiene acuerdos comerciales, con el fin de reducir los aranceles.

En este segmento es posible encontrar varios proveedores de gran tamaño (por esto el bajo riesgo) donde la búsqueda del mejor costo debe involucrar los rubros totales de la compra (precio, calidad, costos logísticos y servicio al cliente, etc.), es decir que conviene analizar los posibles proveedores y de acuerdo a los criterios de ponderación seleccionados por la compañía, trabajar con los más beneficiosos de manera simultánea para que se asegure el mejor precio ahora y en el futuro, inclusive si alguno de los proveedores llegara a fallar.

También conviene desarrollar prácticas colaborativas en todos los escenarios, por ejemplo en embalajes, en frecuencias de entrega (reducir el capital de trabajo) y en especificaciones de producto, entre otros.

Acciones para Artículos Rutinarios

En este segmento donde no se tienen artículos de alto nivel de gasto ni de riesgo e impacto es recomendable no concentrar grandes esfuerzos en la gestión de estos artículos, sin embargo una estrategia factible es tener prácticas colaborativas de manejo de inventarios, tales como modelos de VMI (Inventario Administrado por el Proveedor), inventario en consignación y CPFR, etc., cuyo mayor valor agregado para el cliente es que no tiene una carga administrativa en la gestión de las órdenes de compra, planificación de compras y seguimiento de proveedores.

Con estos artículos la estrategia de menor costo total puede ser adecuada, debido a que no representan alto riesgo y probablemente haya una cantidad importante de proveedores, productos sustitutos y ofertas en el mercado. Igualmente no es un segmento de productos estratégicos que pongan en riesgo la continuidad de los procesos en el corto o en el largo plazo.

Finalmente – para ampliar el concepto y facilitar el entendimiento – en la siguiente edición se desarrollará la metodología de manera detallada, a través de la presentación de un caso real que involucra algunas de las variables y consideraciones mencionadas en este artículo

Bibliografía

Kraljic, Peter. Purchasing Must Become Supply Management. Harvard Business Review. (Septiembre – Octubre, 1983).

Texto destacado 1: Hasta hace algunos años el precio era considerado el principal driverpara determinar la compra, es decir en este ambiente era complejo desarrollar relaciones de largo plazo y prácticas colaborativas.

Texto destacado 2: El riesgo – en el abastecimiento – hace referencia a qué tan probable es que un evento de desabastecimiento ocurra y está relacionada con la cantidad de oferta del mercado con relación a la demanda.

Foto 1: El abastecimiento representa una arista de competitividad importante para las empresas.

Foto 2: El perfil profesional de los responsables del abastecimiento todavía presenta grandes brechas entre los retos y responsabilidades de su rol con relación al nivel de formación.

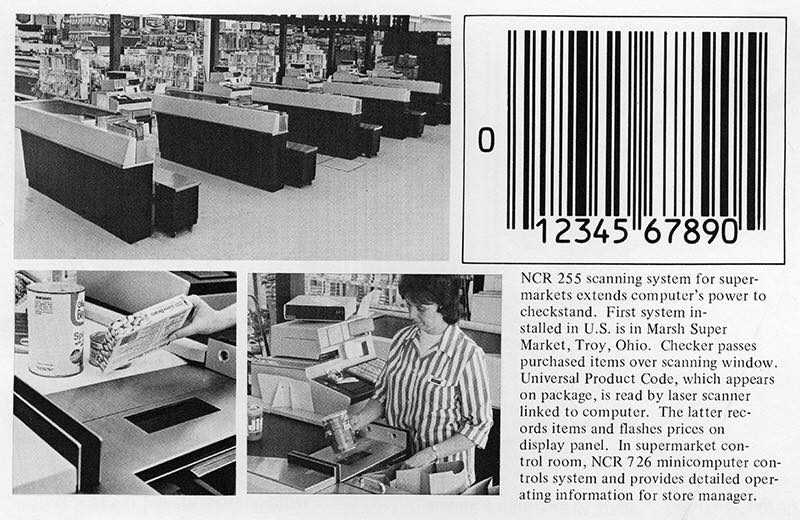

26 DE JUNIO DE 1974. EL DÍA QUE CAMBIÓ LA HISTORIA DEL RETAIL

Hay un Retail anterior al 26 de junio de 1974 y otro posterior.

Una fecha bastante desconocida y olvidada por los foros, publicaciones y eventos del Retail.

El 26 de junio de 1974, en un supermercado Marsh en Ohio, EE. UU., Una empleada llamado Sharon Buchanan pasó el código de barras UPC de un paquete de 10 chicles Wrigley sobre la ventana de escaneo de un escáner de códigos de barras Datalogic Model A. Sonó un pitido y en ese instante cambió la historia del Retail. En ese instante comenzó la captura automática de datos.

Una fecha bastante desconocida y olvidada por los foros, publicaciones y eventos del Retail.

El 26 de junio de 1974, en un supermercado Marsh en Ohio, EE. UU., Una empleada llamado Sharon Buchanan pasó el código de barras UPC de un paquete de 10 chicles Wrigley sobre la ventana de escaneo de un escáner de códigos de barras Datalogic Model A. Sonó un pitido y en ese instante cambió la historia del Retail. En ese instante comenzó la captura automática de datos.

La primera compra donde se capturaron automáticamente los datos fue la de un paquete de chicles que costaron $ 0.67.

Hay un Retail antes del 26 de junio de 1974 y un retail posterior. Si el aire acondicionado y las escaleras mecánicas son los avances más superlativos en la experiencia de compa de los consumidores (muchísimo más disruptivas que todas las tecnologías que nos han hecho ver cómo revilucionarias en los últimos años), los códigos de barras hicieron que todos los negocios de los retailers cambiaran drásticamente. Han pasado de entonces 44 años, y ninguna tecnología ha impactado tanto en la mejora de la gestión de los negocios de los retailers. Ya nada volvió a ser igual en la cadena de suministro, desde la fábrica hasta el punto de venta. Lo cambió todo, desde los roles de los empleados, a los planogramas de las tiendas. Si quieren una tecnología revolucionaria echen la vista atrás 44 años . Ninguna tecnológia en las últimas 4 décadas se puede comparar con los códigos de barras: ninguna tecnología desde entonces ha mejorado la eficiencia operativa de los retailers, y también incluso han mejorado la calidad del servicio a los clientes, desde muchos aspectos, entre otros muchos el ahorro de tiempo a la hora de ir a pagar: antes se tardaba mucho más en pasar un compra manualmente.

Hay un Retail antes del 26 de junio de 1974 y un retail posterior. Si el aire acondicionado y las escaleras mecánicas son los avances más superlativos en la experiencia de compa de los consumidores (muchísimo más disruptivas que todas las tecnologías que nos han hecho ver cómo revilucionarias en los últimos años), los códigos de barras hicieron que todos los negocios de los retailers cambiaran drásticamente. Han pasado de entonces 44 años, y ninguna tecnología ha impactado tanto en la mejora de la gestión de los negocios de los retailers. Ya nada volvió a ser igual en la cadena de suministro, desde la fábrica hasta el punto de venta. Lo cambió todo, desde los roles de los empleados, a los planogramas de las tiendas. Si quieren una tecnología revolucionaria echen la vista atrás 44 años . Ninguna tecnológia en las últimas 4 décadas se puede comparar con los códigos de barras: ninguna tecnología desde entonces ha mejorado la eficiencia operativa de los retailers, y también incluso han mejorado la calidad del servicio a los clientes, desde muchos aspectos, entre otros muchos el ahorro de tiempo a la hora de ir a pagar: antes se tardaba mucho más en pasar un compra manualmente.

Imaginen lo que era teclear, uno por uno, los artículos, con los consecuentes demorar de tiempo de los clientes, para pagar, por no hablar de los errores manuales.

Hoy el paquete de chicles está exhibido en el Smithsonian’s National Museum of American History, en Washington D.C.

Esta tecnología estaba disponible mucho antes de 1974. En septiembre de 1969, los miembros del comité de sistemas administrativos de Grocery Manufacturers of America se reunieron con la Asociación Nacional de Cadenas de Alimentos.

La GMA quería un código de 11 dígitos, que abarcaría varios esquemas de etiquetado que ya estaban usando. La NAFC quería un código más corto de siete dígitos, que pudiera leerse mediante sistemas de pago más simples y más baratos. Los fabricantes se resistían a la idea de un código universal. Los fabricantes de cartón estaban preocupados por un código impreso que podría estropear su producto. Los fabricantes de conservas no querían poner los códigos de barras en la base de latas.

Esa disputa tuvo parada esta tecnología durante media década. Finalmente llegaron a un acuerdo y firmaron un estándar para el código de producto universal o UPC. Siete empresas, todas ellas de los Estados Unidos, se presentaron al concurso para colocar los códigos de barras, la RCA era la favorita, sin embargo, en el último minuto, International Business Machines (IBM) hizo una oferta sorpresa.

La GMA quería un código de 11 dígitos, que abarcaría varios esquemas de etiquetado que ya estaban usando. La NAFC quería un código más corto de siete dígitos, que pudiera leerse mediante sistemas de pago más simples y más baratos. Los fabricantes se resistían a la idea de un código universal. Los fabricantes de cartón estaban preocupados por un código impreso que podría estropear su producto. Los fabricantes de conservas no querían poner los códigos de barras en la base de latas.

Esa disputa tuvo parada esta tecnología durante media década. Finalmente llegaron a un acuerdo y firmaron un estándar para el código de producto universal o UPC. Siete empresas, todas ellas de los Estados Unidos, se presentaron al concurso para colocar los códigos de barras, la RCA era la favorita, sin embargo, en el último minuto, International Business Machines (IBM) hizo una oferta sorpresa.

IBM tenía que hacer un código de barras que tenía que ser pequeño; tenía que ser imprimible con la tecnología existente con sólo diez dígitos; el código de barras tenía que ser legible desde cualquier dirección y a gran velocidad; y tenía que tener un margen de error de menos de un código de cada 20.000.

La tecnología está avanzando tanto, y es tan disruptiva, está cambiando totalmente las tiendas……… Pero sucede que aún no se ha superado lo que sucedió el 26 de junio de 1974

La tecnología está avanzando tanto, y es tan disruptiva, está cambiando totalmente las tiendas……… Pero sucede que aún no se ha superado lo que sucedió el 26 de junio de 1974

Autor: Laureano Turienzo. Consultor & Asesor empresas Retail

domingo, junio 23, 2019

LAS TIENDAS FÍSICAS SALVARÁN AL COMERCIO ELECTRÓNICO

Entre 2000 y el 2003, desaparecieron 4854 compañías de Internet, ya por haberse fusionado con otras o por quiebra. Fue la crisis dot.com.

En 2014, 2015 fueron los años de los unicornios. Empresas,sobre todo tecnológicas, que crecían como setas, y que eran ese “algo disruptivo y nunca visto” que inmediatamente fueron valoradas en 1000 millones de dólares. Hoy ya no hay una fiebre unicornio. La Oficina Nacional de Investigación Económica nos dice, en promedio, los unicornios están sobrevalorados en un 50 por ciento. Entraremos en la era de los unicornios muertos. Uber, la empresa tecnológica privada de mayor valor, ingresa $ 11,3 mil millones, un 43 por ciento más que el año anterior, se espera una valoración de más de $ 120 mil millones, pero pierde miles de millones de dólares año tras año. Es ese futbolista de cantera por el que hemos pagado mil millones de dólares y el representante portugués nos jura y perjura que es solo cuestión de esperar e invertir en él: será la estrella del milenio. Airbnb, Palantir, Pinterest, Slack, WeWorkLyft, Lift…. etc, son otros los futbolistas del portugués. Muy mal se tendrá que dar para que alguno no llegue a debutar en el primer equipo.

Lift perdió $ 911 millones al aumentar su presupuesto de marketing para competir con Uber y reducir sus precios. WeWork, perdió $ 1.9 mil millones en 2018.

Pues esto que pasa con los unicornios, pasa algo parecido con en las ventas por comercio electrónico. Hoy las ventas por internet crecen a la velocidad de Usain Bolt. No solo crece Amazon, crecen todos los demás. Y algunos más (porcentualmente) que Amazon. Las ventas de internet de los retailers históricos se disparan, al transformar sus negocios con la mente obsesionada con Amazon , en una fiebre inaudita de emulación, de autoamazonización (que el tiempo y la historia nos demostrará que fue una de las estrategias colectivas más absurdas de la historia del Retail).Hoy, en la lista de las empresas que más venden por internet encontraremos a los históricos Walmart, Target o Macy´s.

Si usted no se conforma con la realidad que les están contando, le sugiero que haga algo que nadie está haciendo: haga la lista de los retailers que más venden por internet. De los históricos, solo fíjese en sus ventas por internet. Casi todos pierden dinero. Incluso Amazon, en términos globales, no es rentable en sus ventas de comercio electrónico, al menos en sus negocios internacionales pierde año tras año. Sus beneficios vienen de otras líneas de negocio que nada tienen que ver con vender el último best seller de Harry Potter. Los tan elogiados por los analistas norteamericanos como Wayfair, Overstock , Casper, Blue Apron … están perdiendo dinero, y son esos futbolistas de otra cantera distinta a la de los unicornos, por el que hemos pagado mil millones de dólares y que el representante portugués nos jura y perjura que es solo cuestión de esperar e invertir en él: será la estrella del milenio.

Salvo alguna honrosa excepción, como Alibaba (los más listos de la clase), la mayoría serían desastres financieros si el mundo se acabara hoy. Y todos los grandes retailers históricos, los ahora amazonizados, pierden dinero en sus negocios online. Vender por internet hoy en día no es rentable. Fin de la cita.

Los analistas nos dicen que eso cambiara en la medida que las ventas del comercio electrónico suban, se masifiquen. Y uno que viene de un pueblo de Toledo, se pregunta ¿Y si todo estalla antes de llegar a la tierra prometida del mundo.com?

La realidad es que lo que uno intuye, es que la competencia en precios en internet va a ser cada vez más feroz, con la incorporación de los históricos, con lo que el margen se va a caer. Y se dispararán, como un cohete lanzado hacia el universo, los costos de adquisición de clientes . Además esta suerte de locura de entrega en el mínimo tiempo posible, hará que los costes logísticos se disparen. Si lo de los 365 días de rebajas en lo que se ha convertido el sector de la moda, les parece el gran suicidio estratégico de la historia del Retail, prepárense a lo que viene con las entregas gratuitas, y con las las devoluciones por internet, lo cual será la tumba de muchos retailers amazonizados. En otras palabras, en los próximos años las P&L de muchos retailers odiarán el comercio electrónico .

¿Esto quiere decir que los retailers deben renegar del comercio electrónico? Si han intuido eso después de leer lo que llevan leído en este artículo, será señal de que soy un pésimo analista y escritor. Renunciar al comercio electrónico en estos tiempos es como quemar toda la ropa del armario y sustituirlas por taparabos. Cuestionar el comercio electrónico es absurdo, y además nos ha traído, entre otras muchas cosas positivas, mejores tiendas físicas. Supongo que lo que trato de decirles es que sería sensato plantear estrategias propias en el comercio electrónico que no pasen por ponernos una venda y pasear por la azotea del edificio más alto de la ciudad. Cosas como ser consciente que el envío de un pedido en línea desde una tienda es un 40% más barato (ver el caso de Target)que el envío desde un centro de distribución, y la recolección en la tienda es un 90% más económica. Aviso para los constructores del retail apocalipse, los del fin de las tiendas físicas. Para ellos, una vez más: Las tiendas físicas salvarán al comercio electrónico. Sin ellas, el comercio electrónico no será viable para muchas empresas.

La mayoría de los top 100 retailers online (incluidos los históricos), han visto crecer sus ventas enormemente en internet. Pero menos del 1% puede levantar la mano, tanto los pure players, como los históricos, y decir que sus negocios puros online son rentables.

Hoy, en día la mayor parte de las estrategias de los retailers occidentales se fraguan en 410 Terry Ave. North, Seattle, Washington. La gran mayoría de los retailers miran más hacía esa calle que hacia lo que pasa en el resto de las calles del mundo, hacia lo que pasa en las calles que rodean a sus tiendas. En esa calle, está la sede central de Amazon. Hoy, Jeff Bezos es el Ceo de la mayoría de los Ceo´s . El resto, emulan a Jeff. Aunque por suerte hay algunas excepciones, y he de decir que por suerte varios de esos ceo´s díscolos están en España.

Amazon dice que a partir de ahora entregará casi todo en un día. Y el resto corren a hacer lo mismo, porque sucede que si no lo hacen, temen que caerá sus cuotas de mercado. No tienen un plan B. O si lo tienen lo tienen oculto. Todos sabíamos que esto iba a suceder. Todos sabemos que Jeff Bezos no se quedará en ello, y rebajará esa entrega de 1 día a promesas de entregas en horas.

Corre, hazlo, Jeff lo ha hecho.

Autor: Laureano Turienzo. Analista & Asesor de empresas

Suscribirse a:

Entradas (Atom)

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra Miniso mantiene su apuesta por el mercad...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

Estas son las 10 grandes cadenas que lideran el comercio minorista en Ecuador Estas son las 10 grandes cadenas que lideran el comercio minor...