Las 14 principales tendencias minoristas de 2018 que redefinirán la industria

Las 14 principales tendencias minoristas de 2018 que redefinirán la industria

Como evangelista de Amazon y futurista, siempre estoy pensando en la interrupción. En 2018, el comercio minorista continuará transformándose en la próxima etapa de cumplimiento del consumidor. Como muchos de mis colegas asisten a la National Retail Federation en Nueva York, les presento estas tendencias minoristas a todos ustedes.

La venta minorista de todas las industrias podría ser una de las más ilustrativas de estar en la primera línea de la disrupción tecnológica.

Sin embargo, es importante señalar, ¿qué significa "disrupción tecnológica" en la versión y el sabor de 2018? Es inmersión, velocidad, conveniencia y automatización .

Cada año, el comercio minorista se está transformando en sus futuras iteraciones, ya que una actualización continua de la satisfacción del consumidor está cambiando la estructura de cómo pedimos bienes y servicios.

El futuro de la venta minorista, sin embargo, no es un misterio, es simplemente una continuación de las tendencias que ya están en movimiento por algún tiempo.

En mi opinión, aquí están algunas de las historias minoristas más grandes para ver en 2018.

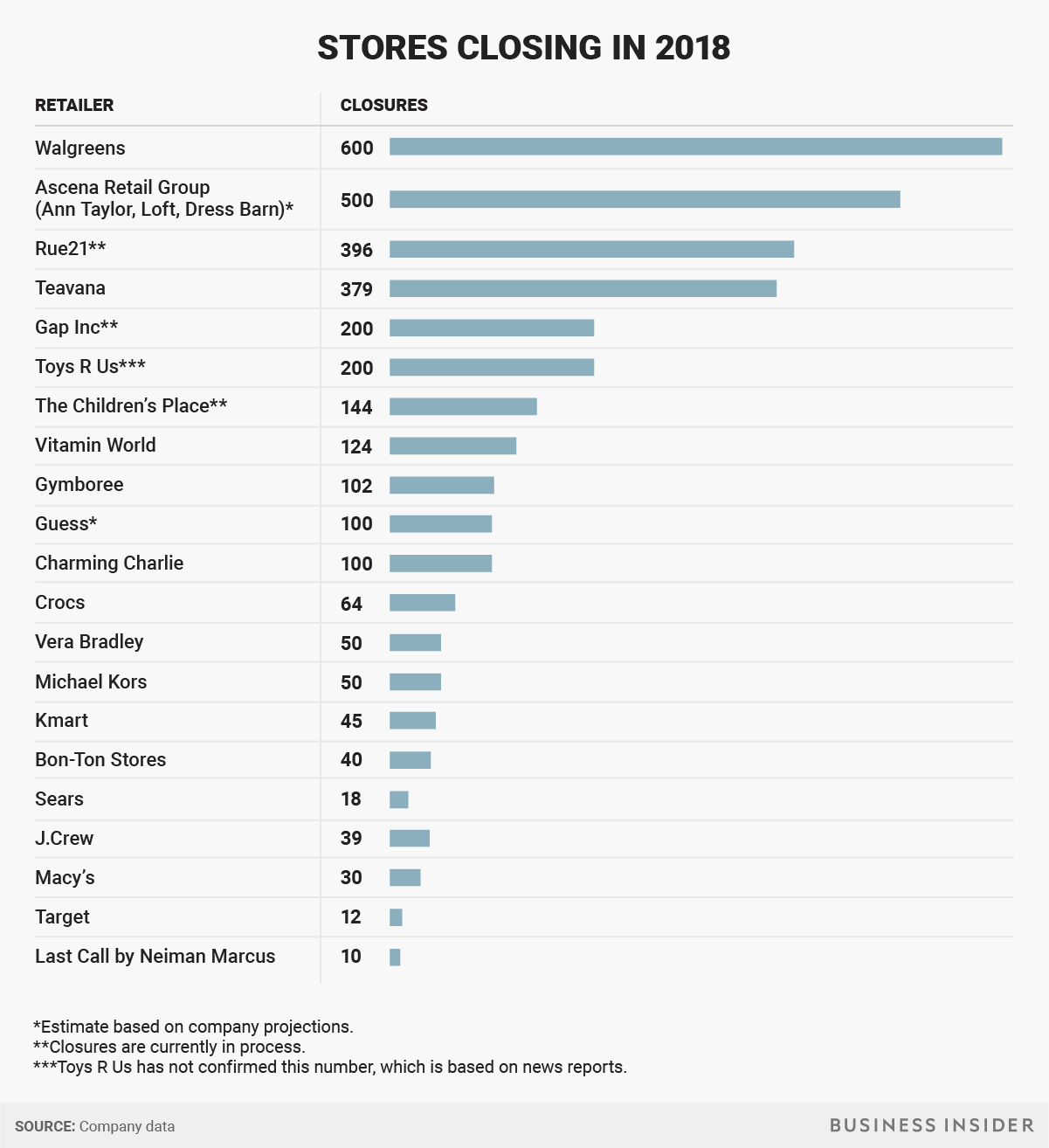

Tendencia # 1. Los cierres de tiendas se acelerarán

Si el año 2017 vio un aluvión de cierres de tiendas minoristas y quiebras, hay algunas pruebas de que 2018 podría ser aún peor. Esto se debe en gran parte a la disminución y posible desaparición de los Sears, Macy's y otros. El hecho es que hay más minoristas en el reloj de la muerte ahora que en el supuesto corazón del "apocalipsis minorista" el año pasado.

Reconozcámoslo, Toys R Us, JCPenney, Payless y una larga lista de otros están en problemas. The Retail Apocalypse no es un evento aislado sino una aceleración de lo que una vez llamamos "compras en línea" y las preferencias cambiantes de los consumidores hacia las compras con descuento y lejos de las marcas heredadas.

El comercio minorista tal como lo conocemos está cambiando y no gracias a un sector minorista de Estados Unidos cargado de deudas. Se espera que las compras activadas por voz tengan un gran año en 2018, con la forma en que ordenamos que la comida de los restaurantes ya esté en vigencia, así como el showroom de productos de vista de AR, la inflada infraestructura física del comercio minorista puede seguir sufriendo una reducción épica.

Tendencia # 2. Consolidación y Fusión y Adquisiciones aumentarán

Espere ver más grandes negocios en términos de adquisiciones minoristas. Amazon adquirió Whole Foods y Walmart sacando nuevas empresas minoristas de moda fue solo el comienzo en el sector.

¿Buscará Amazon ingresar al comercio físico no solo para competir con Walmart sino también con Alibaba? Quién sabe, pero la idea escandalosa de que ellos adquieran a Target puede, en los meses y años, volverse menos como ficción y más como una oportunidad.

3. Los pagos móviles acelerarán una economía sin efectivo

Donde China ya no tiene dinero en efectivo gracias a WeChat Pay y Alipay, el resto del mundo está alcanzando precios como Walmart Pay, Amazon Pay, Apple Pay y pronto pagos en términos de criptomonedas.

Una mayor variedad de opciones de pago móvil significa que es solo una cuestión de tiempo antes de que los consumidores estadounidenses pasen de pagos de débito y plástico a pagos más móviles que son más rápidos. En un mundo en el que en Japón se puede pagar en Bitcoin en tiendas minoristas, es solo cuestión de tiempo antes de que las criptomonedas lleguen a la venta minorista de una manera más accesible.

4. Las experiencias de ladrillo y mortero evolucionan

Crear más inmersión en la tienda también va en aumento ya que los minoristas físicos se dan cuenta de que necesitan mejorar su experiencia del cliente para seguir siendo relevantes. Esto toma muchas formas, pero agregar valor agregado educativo y de entretenimiento a los entornos de la tienda es una gran ventaja. Desde escaparates de estilo show-room hasta incluso minoristas en línea que obtienen una huella física de marca, omnichannel está tomando nuevas formas motivando caminos para comprar desde clics y recolectar hasta nuevos niveles de showrooming. Las marcas minoristas ya no son solo productos, son experiencias vivas. Como tal, la venta minorista y los nuevos experimentos van en aumento para atraer al comprador motivado por la experiencia y a las cambiantes preferencias del consumidor.

5. ¿Puede Google Express volverse relevante frente a Amazon Prime con compras activadas por voz?

Incluso cuando se vendieron más dispositivos Google Home y Google Home Mini durante las fiestas de 2017 que nunca, e incluso si Google come en Amazon una parte increíble del mercado de altavoces inteligentes, no hay ninguna razón para suponer

Google Express , incluso con una increíble lista de los minoristas participantes pueden hacer mucho en contra de la fortaleza de Amazon Prime.

Mientras que la pantalla inteligente de Google probablemente hará maravillas con YouTube, superando la iteración de nuestro Facebook y siendo más útil que Echo Show de Amazon, en términos de conveniencia de compra y Alexa conduce a un mayor gasto por usuario de Amazon Prime, Amazon sigue viviendo en un punto óptimo que Google no puede toque.

De hecho, con respecto a la venta minorista y la publicidad, es probable que Amazon supere el duelo de Google en el futuro de la AI de voz y el gasto mediado por voz. Esto se debe a que, si bien las habilidades de Alexa tienen una utilidad directa y despiertan palabras, Google Home se destaca más bien en la logística y la integración con los gustos de Google Maps. No hay competencia real con 30,000 Alexa Skills. Google prácticamente regalando Google Home Minis muestra la desesperación; y para el comercio minorista: las grandes probabilidades en contra de ellos incluso compiten con dispositivos Amazon Echo en el espacio.

6. 2018 es el año de las marcas privadas

Los héroes olvidados de 2018 serán las marcas propias de la talla de Amazon. A pesar de una serie de adquisiciones de moda por parte de Walmart, las marcas de etiquetas privadas de Amazon y Target aún ofrecen más valor, por un margen bastante amplio. La exclusividad y los márgenes de las ofertas de marcas privadas no pueden ser superadas si comprende bien a sus consumidores. Aquí es donde el atractivo de Amazon y el tráfico web realmente significa que pueden sacar una mayor parte del mercado minorista de indumentaria lejos de los minoristas cuyas acciones sufrirán posteriormente.

Si el año 2017 consolidó el aumento de los minoristas orientados al descuento, creo que 2018 verá que las marcas privadas lo están haciendo muy bien. Amazon tiene más de

41 marcas de marcas privadas y esto solo va en aumento. Amazon puede lanzar marcas privadas muy rápidamente para ajustarse a la demanda de los consumidores, y la mayoría de ellas hasta ahora.

7. GenZ se convierten en nativos de búsqueda por voz

En el comercio minorista y la tecnología, las tendencias actuales y la adopción temprana de los jóvenes se convierten en las preferencias del consumidor del mañana. Existe una gran cantidad de evidencia de que GenZ está usando Voice-AI de forma más nativa que los Millennials usaban dispositivos móviles primero a medida que crecen. Esto significa que GenZ es una cohorte completa que será nativa de compras activada por voz. Esto es importante para reconocer cómo el futuro de las escalas de compras en línea. Alibaba también tiene su propia bocina inteligente que habla mandarín, donde el consumidor chino se monetiza con algunos de los mejores datos de consumo.

La intersección entre las compras activadas por voz y el consumidor chino e indio será muy importante para el futuro del comercio electrónico global. Los propietarios de los dispositivos Alexa compraron aproximadamente un 10% más como miembros de Amazon Prime, sin embargo, se espera que aumente constantemente a medida que Voice-AI se haga más sofisticado y GenZ crezca un poco y en términos de ingresos discrecionales. Una vez más, los baby boomers que adoptan la tecnología y que poseen un poder adquisitivo considerable, en realidad pueden preferir las compras activadas por voz a las compras móviles para su conveniencia adicional. El impacto de la búsqueda por voz en el futuro del comercio minorista no puede subestimarse.

7. Los minoristas se sincronizan con los valores milenarios

En 2018, los minoristas deben sincronizarse cada vez más con los Millennials, que tienen diferentes mentalidades culturales y preferencias de experiencia del cliente. Estos incluyen sostenibilidad, responsabilidad social corporativa e iniciativas comunitarias, entre otros. Los Millenials buscan ideas educativas y experiencias de valor agregado in situ en tiendas y asociaciones colaborativas entre marcas que son creativas y ofrecen grandes ofertas.

Los Millennials necesitan una integración omnicanal y marcas que los conozcan y se adapten a las cambiantes preferencias de los consumidores del comprador de la nueva era. Los Millennials son leales a los minoristas que demuestran una sincronización de valores desde la imagen de marca, hasta el producto, los influencers y los defensores con los que se relacionan.

8. La segunda aparición de los códigos QR es real

Ya sea que se trate de la solución de comercio electrónico Shopify o la solución de impresora líder para pequeñas y medianas empresas,

Star Micronics , los minoristas occidentales y los proveedores de pago aprenderán a seguir la innovación china de los códigos QR. WeChat y Alipay han hecho que los códigos QR sean sinónimo de acceso a los servicios, y esta tendencia se extenderá hacia el oeste, ya que incluso las tiendas AmazonGo de Amazon usarán códigos QR como método para registrarse en el punto de venta cuando ingrese a una de las tiendas futuristas.

En 2018-2020, los códigos QR no solo volverán, sino que también dominarán la forma en que accedamos a las ofertas, aprendamos sobre los productos en la tienda y accedamos a programas de lealtad innovadores. De acuerdo con Juniper Research, veremos que los reembolsos de ofertas de códigos QR aumentan 5 veces entre 2018 y 2022. Piense en eso, se espera que 5.000 millones de cupones de códigos QR sean canjeados por más de mil millones de dispositivos móviles.

9. Dominar las experiencias fuera de línea

Los minoristas no solo pueden ofrecer productos asombrosos, optimización digital y algo parecido a la personalización: necesitan seguir comprando lo más humano y visual posible. El mercado podría estar transformándose, pero los humanos siguen siendo los mismos que comerciamos en el mercado hace cientos y miles de años. Todavía estamos impresionados por las mismas cosas; excelente servicio al cliente, diseño visual, diseños sencillos, experiencias prácticas que son memorables. Las experiencias de los clientes son únicas y ofrecen una calidad que no puede encontrar en línea.

Las experiencias fuera de línea son esos matices de la "tecnología analógica" que crean retención y hacen crecer la confianza de la marca. Muchas de estas "experiencias fuera de línea" también versarán sobre cómo se utilizan los datos y la inteligencia artificial para recopilar y volver a orientar a los clientes de formas nuevas. ¿Qué es una experiencia en la era digital? Es un grupo de cómo una marca te alcanza; y los enfoques basados en datos que son inmersivos son la clave. Pero estos también pueden ocurrir en persona, y los minoristas están aprendiendo cómo en 2018.

Tendencia # 10. Robot Retail escalará

La relación de robot a ser humano está cambiando rápidamente en los almacenes de comercio electrónico. Muchos de los nuevos trabajos de venta minorista se encuentran en estos entornos. Walmart está probando robots minoristas para escanear escaparates y limpiar de manera bastante agresiva. JD.com ha invertido en la automatización de la venta minorista de los almacenes de comercio electrónico que pueden estar por delante de Amazon y Alibaba. La entrega de drones se está convirtiendo cada vez más en una opción.

Suponer que el aumento en los robots de la década de 2020 no afectará al comercio minorista es absurdo. Los autos autodirigidos en teoría podrían ser paquetes de "entrega" con un residente robótico en el auto sin conductor. Antes de 2020, veremos robots cada vez más orientados al consumidor en la tienda minorista. Luego, aparecen las mini tiendas minoristas sin caja y con códigos QR; a veces aparecen como tiendas móviles que se mueven, y en otros momentos más como una máquina expendedora japonesa que funciona con Inteligencia Artificial. Todas estas cosas se combinan y se dirigen hacia los "dirigibles" que viajan donde zumban los drones para entregar nuestros productos, lo que significa que el comercio minorista robótico apenas está comenzando; pero para el 2030 será la norma.

Las mejoras en la logística, la robótica y la satisfacción del consumidor como los botones de Amazon Dash significan que gran parte del crecimiento minorista no se reduce a los minoristas centrados en datos, sino a los minoristas centrados en robótica que introducen una era de automatización en el sector minorista. Si puedes hacer pimienta (ver arriba) como robots que son realmente agradables y útiles; no necesitará tantos vendedores asociados en la tienda.

11. El comercio minorista sigue fallando en la personalización

Las listas comerciales incluyen a menudo una sección sobre "Personalización". Sin embargo, si hemos aprendido algo sobre esto en los últimos cinco años, es una promesa vacía y una pista falsa. La industria minorista ha estado fallando en la personalización, desde hace bastante tiempo. Esta es la razón por la que Amazon tiene tanto sentido para entrar en la casa inteligente, la salud y la banca. Para que ocurra una verdadera personalización, necesita algo más que cookies en línea y los segmentos habituales.

La personalización funciona en ambos sentidos y las preferencias cambiantes del consumidor y la publicidad heredada (incluidos los anuncios de Facebook e Instagram) no funcionan tan bien en los consumidores más jóvenes; el próximo nivel de personalización requerirá conjuntos de datos más sofisticados e inteligencia artificial de los que existen actualmente. Ofrecer experiencias a su audiencia en la tienda física, no es personalización. La personalización ofrece un enfoque centrado en el cliente para encontrar, crear y recibir alertas de los productos que aman. Impresión en 3D de un producto personalizado, eso es personalización y de ninguna manera está aquí todavía.

12. Los minoristas necesitan migrar de correo electrónico a SMS

Con las redes sociales llegando a puntos de saturación de compromiso, los minoristas tendrán que aumentar su presencia en aplicaciones de SMS y chatbots. Esto significará que

WhatsApp para empresas podría ser muy importante para las marcas minoristas: para obtener esa comunicación instantánea a los consumidores.

Voice-AI también significará un declive aún mayor en la participación del correo electrónico. Tan barato y bueno como es el ROI del correo electrónico; para el consumidor ya no es ideal. Los chats fueron bastante decepcionantes en 2017, por lo que una mayor presencia en SMS como aplicaciones como Snapchat, WeChat, Facebook Messenger y WhatsApp significa un enfoque de comunicación más directo que se sincroniza con el nuevo consumidor. Esto permitirá, entre otras cosas, que los grandes minoristas tengan la capacidad de proporcionar a los clientes notificaciones útiles, como información de descuento sobre productos favoritos, confirmaciones de entrega, nuevos productos recomendados, venta cruzada y otras actualizaciones.

Los consumidores en realidad no quieren ver a los minoristas necesariamente en su historia de Instagram. Las redes sociales y el correo electrónico ya no son lo que solían ser para los minoristas, y Voice-AI, SMS y chatbots ayudarán a actualizar el canal a los consumidores.

13. El pago se convertirá en obsoleto

Básicamente sabemos que el "pago y envío" en el comercio minorista es un concepto heredado. El auto-pago no es la respuesta, pero la visión de la computadora combinada con el aprendizaje automático podría ser. Las tiendas Cashierless serán la norma. En China, ya han implementado menos cafés para empleados. El punto de venta puede ser remoto. Puede iniciar sesión con un código QR; el inicio de sesión se convierte en el nuevo pago y envío. La RFID era demasiado costosa y fallaba.

Pero la forma en que vemos el proceso de pago ha cambiado. Ahora esperamos el cumplimiento instantáneo tipo AmazonGo y la velocidad de experiencia del cliente. Cualquier cosa menos es solo una especie de vieja escuela. Hablar con socios minoristas pronto podría ser tan pasado de moda, no me sorprendería. Por supuesto, ¿cómo afectará esto a los trabajos minoristas? Sin embargo, hay más implicaciones de cómo la economía de automatización afecta al comercio minorista. Las reglas de la tienda están cambiando. Una de las instituciones económicas fundamentales de nuestra historia humana compartida, se está convirtiendo en otra cosa.

No es tanto que tengamos que ir y venir, sino que la visión de la computadora está llegando rápidamente al punto en el que se está volviendo un poco absurdo tener una línea de pago en primer lugar.

14. Mobile AR se convierte en un legítimo canal para minoristas en 2018

Como Retail Dive correctamente señala, Voice no es la única guerra en el camino hacia el consumidor para los minoristas. Para la inmersión en realidad aumentada móvil, también hay una guerra de plataformas entre Apple, Facebook, Google y otros que está escalando en la carrera por convertirse en una entrada dominante para las experiencias de AR de los consumidores.

El punto aquí no es exagerado, sino que Voice y AR proporcionarán canales adicionales para que se realicen las compras en línea. La inmersión adicional significa un impulso para los minoristas que la implementan mejor. Más tiempo en la aplicación de Amazon con vista de Amazon AR que conduce a más compras, sí casi.

ARKit de Apple y ARCore de Google permitirán a los desarrolladores crear puertas de enlace móviles más inmersivas para productos de consumo y minoristas para ganar tracción. No es exactamente Alexa, pero sigue siendo una tendencia notable.

El futuro de los dispositivos móviles es increíblemente importante para los minoristas, ya que aprenden a realizar mejor la comercialización. Las aplicaciones AR y de juegos sociales podrían ser las principales propiedades inmobiliarias para los minoristas. Harry Potters conoce la magia, pero todos deben comprar.

# NRF2018