miércoles, enero 31, 2024

martes, enero 30, 2024

Tiendas históricas. ¿Existe todavía salvación para el comercio tradicional? - DIARIO DE NOTICIAS

Tiendas históricas. ¿Existe todavía salvación para el comercio tradicional?

Tiendas históricas. ¿Existe todavía una salvación para el comercio tradicional?

Varios establecimientos históricos han sido cerrados en los últimos meses y son muchos los que están preocupados por la falta de apoyo del ayuntamiento y del programa Tiendas con Historia. Esta iniciativa tiene 9 años de funcionamiento y abarca 192 plazas. Las pequeñas empresas reconocen los beneficios simbólicos. Las autoridades locales dicen que sólo lo harán los comerciantes que decidan cerrar sus puertas.

Bruno Horta

Es en Chiado y Baixa donde se concentra el mayor número de espacios comerciales catalogados como Tiendas con Historia. PAULO SPRANGER/ IMÁGENES GLOBALES

Es en Chiado y Baixa donde se concentra el mayor número de espacios comerciales catalogados como Tiendas con Historia. PAULO SPRANGER/ IMÁGENES GLOBALES

Sérgio Solposto tiene 60 años y llama al café “tú”. Conoce los granos y los orígenes, los aromas y los secretos. Detrás del pequeño mostrador de su histórico establecimiento, es un conversador infatigable y claramente apasionado por los productos que vende. No sólo café. También tés, dulces, galletas, chocolates. Estamos en la Casa de Cafés Solposto, que hace una década todavía era Casa Laço, número 661 de la Estrada de Benfica, a dos pasos de la conocida Iglesia del Benfica.

Un espacio gourmet, diríamos hoy. Una “tienda de ultramarinos”, decían. Es una de las 192 Tiendas con Historia de la ciudad de Lisboa, pequeños establecimientos de venta ambulante que reciben una atención especial por parte del ayuntamiento desde hace nueve años, mediante solicitud. Cuando se mira el mapa de las 192 tiendas, esta es la más alejada del grupo principal ubicado en Baixa y Chiado, como se puede ver en las infografías que DN presenta en las siguientes páginas.

A pesar de la crisis y de la competencia de ferias y mercados, Sérgio Solposto mantiene clientes desde hace décadas e incluso recibe la visita de gente más joven impulsada por los pequeños placeres de la comida. “Hace unos años hubo una renovación. Especialmente desde la pandemia, las nuevas generaciones, de 30 y 40 años, se han abierto a productos de calidad”, afirma. “Se trata de personas que probablemente investigan en Internet y sienten curiosidad por probar el café tostado en leña el día anterior, como el que vendemos aquí”.

En esta casa trabaja toda la familia de comerciantes desde hace 74 años. La madre, nacida en Serra do Caramulo, encontró trabajo aquí en 1949, recién llegada a la gran ciudad con 17 años. Se convirtió en propietaria hacia 1963. Su padre, nacido en Gesteira, Cantanhede, era empleado de Carris y también ayudaba a vender cafés y tés. Sérgio, que creció en el Benfica y siempre se conoció detrás del mostrador, se convirtió en entrenador hace aproximadamente dos décadas. Él, su esposa y un empleado son hoy los rostros del establecimiento. Viven cerca, conocen a clientes y vecinos y atienden a la antigua usanza. Saben los nombres de las personas, escuchan sus arrebatos y enfados, adivinan los productos que buscan.

Nuestro entrevistado no puede especificar cuándo Casa Solposto postuló para el programa Lojas com História, quizás alrededor de 2017, lo que plantea la duda de si la iniciativa es tan relevante. “No puedo decir que haya sido decisivo”, resume. “Por supuesto, nos da mayor visibilidad en internet y eso nos ayuda a llegar a la gente más joven. Pero, sinceramente, la raíz de este trabajo y la consideración que los clientes puedan tener hacia nosotros es el buen servicio y el boca a boca de quienes van y vienen y luego se lo cuentan a sus amigos”.

Lojas com História fue creada en 2015 con el objetivo de “salvaguardar el comercio tradicional” con al menos 25 años de actividad, siempre que cumpla con ciertos criterios establecidos. Se trataba de un proyecto nuevo en ese momento, como escribió el museólogo Luís Freitas en su tesis de maestría Para una historia de las tiendas con historia, defendida en 2020 en la Facultad de Bellas Artes de la Universidad de Lisboa.

La tienda de ropa Gardénia, inaugurada en 1988, año del gran incendio del Chiado, estaba asociada al frenético ambiente artístico lisboeta de aquella década. (Paulo Spranger/Global Imagens)

La tienda de ropa Gardénia, inaugurada en 1988, año del gran incendio del Chiado, estaba asociada al frenético ambiente artístico lisboeta de aquella década. (Paulo Spranger/Global Imagens)

Leemos que el comercio ambulante en Portugal se distinguió a lo largo del siglo XX por el reducido tamaño de sus tiendas, por ser muy especializados y por ofrecer cierta calidad en sus productos. Hasta que empezó a cambiar drásticamente a mediados de los 80, cuando los hábitos de consumo también cambiaron bajo la influencia de las grandes superficies. “El llamado comercio tradicional fue desapareciendo progresivamente”, escribe Luís Freitas.

En un informe de RTP de 1989, ahora disponible en el sitio web de la emisora pública, se decía que en las pequeñas tiendas de barrio, el servicio personalizado y la venta a crédito seguían siendo claves para sobrevivir frente a lo que entonces se describía como “la moda de los supermercados”. ” comenzó en los años 70 y la “novedad de los hipermercados”.

Es entonces cuando el Estado intenta frenar una evidente decadencia. Están surgiendo iniciativas para “regular los edificios de interés histórico”, es decir, proteger los comercios callejeros tomando como punto de partida el valor arquitectónico de los respectivos edificios. A partir de los años 90, fondos como Procom y UrbCom, todavía hoy criticados, donaron dinero para modernizar y promocionar antiguas tiendas y trataron de rehabilitar zonas comerciales tradicionales: el llamado urbanismo comercial.

Según la tesis de Luís Freitas, el “gran punto de inflexión” sólo se produciría en 2017, con la ley de “reconocimiento y protección de establecimientos y entidades de interés histórico, cultural o social local”, que se suma a las normas de arrendamiento, ya que la más grande Algunas de las tiendas tradicionales estaban, y están, en propiedades que no pertenecen a los propios comerciantes.

Resulta que en la capital, antes de esa ley, ya había surgido una iniciativa pionera de la sociedad civil: el Círculo das Lojas de Cáter e Tradição de Lisboa, de la asociación cívica Fórum Cidadania Lx. Su intención era hacer una “contribución práctica a las tiendas históricas” y apoyar su promoción, lo que “ayudó al Ayuntamiento de Lisboa a crear su propio programa”, afirman sus responsables en el sitio web de la asociación.

De hecho, es en este camino que el municipio decide dar el paso que hoy es considerado un modelo de referencia para otros municipios: el programa Lojas com História, que siempre ha despertado la simpatía de los lisboetas, por la relación afectiva que muchos tienen con Tiendas icónicas que abarcan generaciones. . La idea surgió de la entonces concejala de Economía e Innovación, Graça Fonseca (que luego se convertiría en ministra de Cultura).

La intención de Lojas com História era crear condiciones para “apoyar y promover el comercio local tradicional como marca diferenciadora de la ciudad”, según una deliberación del Ejecutivo municipal en febrero de 2015. Pretendían impulsar “medidas que generen nuevos negocios Modelos y más empleo”, lo que permitiría “la renovada continuidad de un sector con enorme valor patrimonial, cultural y económico”.

Simbólicamente, Lojas com História planeó, y continúa previendo, la colocación de carteles distintivos en la entrada de los establecimientos, para señalar que se trata de espacios históricos, que podrían influir en la elección de los clientes. Los primeros indicios aparecieron en enero de 2018, hace ya seis años.

El famoso café A Brasileira es un símbolo del Chiado desde 1905. (PAULO SPRANGER/ GLOBAL IMAGENS )

El famoso café A Brasileira es un símbolo del Chiado desde 1905. (PAULO SPRANGER/ GLOBAL IMAGENS )

Al mismo tiempo, el programa condujo a la creación de un fondo anual de 250.000 euros integrado en el presupuesto de la ciudad, para salvaguardar las “características genuinas” de las pequeñas empresas locales. El fondo se destina a obras de arquitectura y restauración, acciones de promoción y marketing, fomento de la digitalización o apoyo jurídico a tiendas clasificadas.

Nueve años después, son 192 tiendas clasificadas de esta manera y siete más que deberían ingresar en febrero. De ellos, 32 cerraron sus puertas a lo largo de los años, según información del Ayuntamiento de Lisboa: 29 por mutuo acuerdo entre propietarios y comerciantes, dos por decisión de los comerciantes y uno por decisión judicial.

Como se desprende de las palabras de Sérgio Solposto, y de conversaciones informales que DN mantuvo en los últimos días con comerciantes de la ciudad, el balance de Lojas com História no es extraordinario, pero tampoco nadie pinta escenarios oscuros. Sienten que al menos ha funcionado para distinguir simbólicamente la singularidad y la identidad, lo que consideran muy importante en una era de estandarización global del comercio.

De hecho, la reciente ola de cierres, que repite un patrón cíclico, llevó al Ayuntamiento de Lisboa a ser acusado de hacer poco para proteger el comercio tradicional. En las últimas semanas han cerrado la Livraria Ferin y la Barbearia Campos (Chiado), el famoso restaurante Bota Alta (Bairro Alto) y la vajilla y pastelería Casa Chineza (Baixa). Algunos de estos espacios fueron catalogados como Tiendas con Historia. Cifras publicadas esta semana en el diario Público por Paulo Ferrero, presidente del Fórum Cidadania Lx, indican que el año pasado cerraron 16 “tiendas emblemáticas” en la capital.

La Asamblea Municipal aprobó, el 9 de enero, una recomendación del PCP para una “evaluación y revisión urgente” del reglamento de la iniciativa, que tuvo la abstención de la Iniciativa Liberal y el voto en contra de Chega.

El concejal Diogo Moura, responsable de Economía, explica a DN que esta revisión "ya está en marcha desde el año pasado" e "intentará" completarla "lo más rápidamente posible". “Ya se ha escuchado a varias entidades y comercios”, destaca. Además, desdramatiza el peso de los cierres. Distingue “qué es la economía privada”, dentro de la cual “un propietario puede decidir qué hacer con su propiedad”, y qué es el programa municipal Lojas com História. “Bajo este programa se salvaguardan precisamente los contratos de alquiler de estos locales que, en este momento, no pueden cerrarse ni tener aumentos de alquiler hasta el 31 de diciembre de 2027”. Es decir, el programa suma garantías a las que surgen de la citada ley de 2017.

Según el alcalde, “ha ocurrido, en la mayoría de los casos, que propietarios e inquilinos llegan a un acuerdo para cerrar” porque “hay comerciantes que no quieren mantener el negocio o hay negocios sin viabilidad económica”.

Diogo Moura señala que la cámara "está interesada en mantener la identidad y la memoria" del comercio, especialmente en el centro histórico, "ya sean las propias empresas o los espacios en los que se ubican". Dice, por cierto, que el fondo municipal de Lojas com História ya ha destinado 725 mil euros desde 2017, “lo que ha permitido a muchos comercios continuar su actividad”.

El museólogo Luís Freitas, que escribió su tesis de maestría sobre Lojas con Historia, explica a DN que es necesario mejorar la iniciativa, orientándola no sólo hacia los comerciantes, sino también hacia los consumidores. “La Cámara debe mantener el programa, porque intenta proteger los espacios identitarios de Lisboa y promover un tipo de comercio frente a la feroz competencia de los centros comerciales, los grandes supermercados y las grandes marcas, que son iguales en todas partes. Pero necesitamos cambiar el paradigma”, argumenta. “El problema de muchas de estas tiendas es no tener suficientes clientes, lo que obviamente se refleja en los ingresos. Queda por explicar a los consumidores portugueses y extranjeros por qué es importante comprar en las tiendas tradicionales. Podría haber una mayor conexión entre los Almacenes Históricos, a través de la cámara, y la Bolsa de Turismo de Lisboa o las instituciones culturales de la ciudad”, sugiere.

Este análisis se aplica especialmente a tiendas de comestibles, librerías, tiendas de ropa y artesanías. Hay otra perspectiva: la de la restauración y el alojamiento, que están representados por AHRESP - Associação da Hotelaria, Restauração e Similares de Portugal. Ana Jacinto, secretaria general de la asociación, entiende que el programa Lojas com História “es muy importante, especialmente para la protección de los comerciantes en leasing”, pero “sigue siendo muy burocrático y sería bueno que fuera más ágil y sencillo ”.

“Estamos hablando de un tejido microempresarial”, dice, descartando que Lojas com História sea fuente de problemas o tenga responsabilidades en los cierres. “Venimos de la pandemia y ahora tenemos inflación. En general, los microestablecimientos no lograron fortalecerse financieramente. Una cosa es tener demanda, y la tenemos. Son cifras fantásticas debido al crecimiento del turismo nacional e internacional. Pero no debemos olvidar que la demanda no siempre se traduce en rentabilidad, porque los empresarios tienen enormes costos operativos: impuestos, salarios, energía y tasas de interés. Sobre todo, la restauración no puede repercutir estos costes en el precio final para el consumidor, de lo contrario afectará a la demanda”, concluye Ana Jacinto.

Temas: Tiendas con Historia , Lisboa

Tiendas históricas. ¿Existe todavía una salvación para el comercio tradicional?

Varios establecimientos históricos han sido cerrados en los últimos meses y son muchos los que están preocupados por la falta de apoyo del ayuntamiento y del programa Tiendas con Historia. Esta iniciativa tiene 9 años de funcionamiento y abarca 192 plazas. Las pequeñas empresas reconocen los beneficios simbólicos. Las autoridades locales dicen que sólo lo harán los comerciantes que decidan cerrar sus puertas.

Bruno Horta

Es en Chiado y Baixa donde se concentra el mayor número de espacios comerciales catalogados como Tiendas con Historia. PAULO SPRANGER/ IMÁGENES GLOBALESSérgio Solposto tiene 60 años y llama al café “tú”. Conoce los granos y los orígenes, los aromas y los secretos. Detrás del pequeño mostrador de su histórico establecimiento, es un conversador infatigable y claramente apasionado por los productos que vende. No sólo café. También tés, dulces, galletas, chocolates. Estamos en la Casa de Cafés Solposto, que hace una década todavía era Casa Laço, número 661 de la Estrada de Benfica, a dos pasos de la conocida Iglesia del Benfica.

Un espacio gourmet, diríamos hoy. Una “tienda de ultramarinos”, decían. Es una de las 192 Tiendas con Historia de la ciudad de Lisboa, pequeños establecimientos de venta ambulante que reciben una atención especial por parte del ayuntamiento desde hace nueve años, mediante solicitud. Cuando se mira el mapa de las 192 tiendas, esta es la más alejada del grupo principal ubicado en Baixa y Chiado, como se puede ver en las infografías que DN presenta en las siguientes páginas.

A pesar de la crisis y de la competencia de ferias y mercados, Sérgio Solposto mantiene clientes desde hace décadas e incluso recibe la visita de gente más joven impulsada por los pequeños placeres de la comida. “Hace unos años hubo una renovación. Especialmente desde la pandemia, las nuevas generaciones, de 30 y 40 años, se han abierto a productos de calidad”, afirma. “Se trata de personas que probablemente investigan en Internet y sienten curiosidad por probar el café tostado en leña el día anterior, como el que vendemos aquí”.

En esta casa trabaja toda la familia de comerciantes desde hace 74 años. La madre, nacida en Serra do Caramulo, encontró trabajo aquí en 1949, recién llegada a la gran ciudad con 17 años. Se convirtió en propietaria hacia 1963. Su padre, nacido en Gesteira, Cantanhede, era empleado de Carris y también ayudaba a vender cafés y tés. Sérgio, que creció en el Benfica y siempre se conoció detrás del mostrador, se convirtió en entrenador hace aproximadamente dos décadas. Él, su esposa y un empleado son hoy los rostros del establecimiento. Viven cerca, conocen a clientes y vecinos y atienden a la antigua usanza. Saben los nombres de las personas, escuchan sus arrebatos y enfados, adivinan los productos que buscan.

Nuestro entrevistado no puede especificar cuándo Casa Solposto postuló para el programa Lojas com História, quizás alrededor de 2017, lo que plantea la duda de si la iniciativa es tan relevante. “No puedo decir que haya sido decisivo”, resume. “Por supuesto, nos da mayor visibilidad en internet y eso nos ayuda a llegar a la gente más joven. Pero, sinceramente, la raíz de este trabajo y la consideración que los clientes puedan tener hacia nosotros es el buen servicio y el boca a boca de quienes van y vienen y luego se lo cuentan a sus amigos”.

Lojas com História fue creada en 2015 con el objetivo de “salvaguardar el comercio tradicional” con al menos 25 años de actividad, siempre que cumpla con ciertos criterios establecidos. Se trataba de un proyecto nuevo en ese momento, como escribió el museólogo Luís Freitas en su tesis de maestría Para una historia de las tiendas con historia, defendida en 2020 en la Facultad de Bellas Artes de la Universidad de Lisboa.

La tienda de ropa Gardénia, inaugurada en 1988, año del gran incendio del Chiado, estaba asociada al frenético ambiente artístico lisboeta de aquella década. (Paulo Spranger/Global Imagens)Leemos que el comercio ambulante en Portugal se distinguió a lo largo del siglo XX por el reducido tamaño de sus tiendas, por ser muy especializados y por ofrecer cierta calidad en sus productos. Hasta que empezó a cambiar drásticamente a mediados de los 80, cuando los hábitos de consumo también cambiaron bajo la influencia de las grandes superficies. “El llamado comercio tradicional fue desapareciendo progresivamente”, escribe Luís Freitas.

En un informe de RTP de 1989, ahora disponible en el sitio web de la emisora pública, se decía que en las pequeñas tiendas de barrio, el servicio personalizado y la venta a crédito seguían siendo claves para sobrevivir frente a lo que entonces se describía como “la moda de los supermercados”. ” comenzó en los años 70 y la “novedad de los hipermercados”.

Es entonces cuando el Estado intenta frenar una evidente decadencia. Están surgiendo iniciativas para “regular los edificios de interés histórico”, es decir, proteger los comercios callejeros tomando como punto de partida el valor arquitectónico de los respectivos edificios. A partir de los años 90, fondos como Procom y UrbCom, todavía hoy criticados, donaron dinero para modernizar y promocionar antiguas tiendas y trataron de rehabilitar zonas comerciales tradicionales: el llamado urbanismo comercial.

Según la tesis de Luís Freitas, el “gran punto de inflexión” sólo se produciría en 2017, con la ley de “reconocimiento y protección de establecimientos y entidades de interés histórico, cultural o social local”, que se suma a las normas de arrendamiento, ya que la más grande Algunas de las tiendas tradicionales estaban, y están, en propiedades que no pertenecen a los propios comerciantes.

Resulta que en la capital, antes de esa ley, ya había surgido una iniciativa pionera de la sociedad civil: el Círculo das Lojas de Cáter e Tradição de Lisboa, de la asociación cívica Fórum Cidadania Lx. Su intención era hacer una “contribución práctica a las tiendas históricas” y apoyar su promoción, lo que “ayudó al Ayuntamiento de Lisboa a crear su propio programa”, afirman sus responsables en el sitio web de la asociación.

De hecho, es en este camino que el municipio decide dar el paso que hoy es considerado un modelo de referencia para otros municipios: el programa Lojas com História, que siempre ha despertado la simpatía de los lisboetas, por la relación afectiva que muchos tienen con Tiendas icónicas que abarcan generaciones. . La idea surgió de la entonces concejala de Economía e Innovación, Graça Fonseca (que luego se convertiría en ministra de Cultura).

La intención de Lojas com História era crear condiciones para “apoyar y promover el comercio local tradicional como marca diferenciadora de la ciudad”, según una deliberación del Ejecutivo municipal en febrero de 2015. Pretendían impulsar “medidas que generen nuevos negocios Modelos y más empleo”, lo que permitiría “la renovada continuidad de un sector con enorme valor patrimonial, cultural y económico”.

Simbólicamente, Lojas com História planeó, y continúa previendo, la colocación de carteles distintivos en la entrada de los establecimientos, para señalar que se trata de espacios históricos, que podrían influir en la elección de los clientes. Los primeros indicios aparecieron en enero de 2018, hace ya seis años.

El famoso café A Brasileira es un símbolo del Chiado desde 1905. (PAULO SPRANGER/ GLOBAL IMAGENS )Al mismo tiempo, el programa condujo a la creación de un fondo anual de 250.000 euros integrado en el presupuesto de la ciudad, para salvaguardar las “características genuinas” de las pequeñas empresas locales. El fondo se destina a obras de arquitectura y restauración, acciones de promoción y marketing, fomento de la digitalización o apoyo jurídico a tiendas clasificadas.

Nueve años después, son 192 tiendas clasificadas de esta manera y siete más que deberían ingresar en febrero. De ellos, 32 cerraron sus puertas a lo largo de los años, según información del Ayuntamiento de Lisboa: 29 por mutuo acuerdo entre propietarios y comerciantes, dos por decisión de los comerciantes y uno por decisión judicial.

Como se desprende de las palabras de Sérgio Solposto, y de conversaciones informales que DN mantuvo en los últimos días con comerciantes de la ciudad, el balance de Lojas com História no es extraordinario, pero tampoco nadie pinta escenarios oscuros. Sienten que al menos ha funcionado para distinguir simbólicamente la singularidad y la identidad, lo que consideran muy importante en una era de estandarización global del comercio.

De hecho, la reciente ola de cierres, que repite un patrón cíclico, llevó al Ayuntamiento de Lisboa a ser acusado de hacer poco para proteger el comercio tradicional. En las últimas semanas han cerrado la Livraria Ferin y la Barbearia Campos (Chiado), el famoso restaurante Bota Alta (Bairro Alto) y la vajilla y pastelería Casa Chineza (Baixa). Algunos de estos espacios fueron catalogados como Tiendas con Historia. Cifras publicadas esta semana en el diario Público por Paulo Ferrero, presidente del Fórum Cidadania Lx, indican que el año pasado cerraron 16 “tiendas emblemáticas” en la capital.

La Asamblea Municipal aprobó, el 9 de enero, una recomendación del PCP para una “evaluación y revisión urgente” del reglamento de la iniciativa, que tuvo la abstención de la Iniciativa Liberal y el voto en contra de Chega.

El concejal Diogo Moura, responsable de Economía, explica a DN que esta revisión "ya está en marcha desde el año pasado" e "intentará" completarla "lo más rápidamente posible". “Ya se ha escuchado a varias entidades y comercios”, destaca. Además, desdramatiza el peso de los cierres. Distingue “qué es la economía privada”, dentro de la cual “un propietario puede decidir qué hacer con su propiedad”, y qué es el programa municipal Lojas com História. “Bajo este programa se salvaguardan precisamente los contratos de alquiler de estos locales que, en este momento, no pueden cerrarse ni tener aumentos de alquiler hasta el 31 de diciembre de 2027”. Es decir, el programa suma garantías a las que surgen de la citada ley de 2017.

Según el alcalde, “ha ocurrido, en la mayoría de los casos, que propietarios e inquilinos llegan a un acuerdo para cerrar” porque “hay comerciantes que no quieren mantener el negocio o hay negocios sin viabilidad económica”.

Diogo Moura señala que la cámara "está interesada en mantener la identidad y la memoria" del comercio, especialmente en el centro histórico, "ya sean las propias empresas o los espacios en los que se ubican". Dice, por cierto, que el fondo municipal de Lojas com História ya ha destinado 725 mil euros desde 2017, “lo que ha permitido a muchos comercios continuar su actividad”.

El museólogo Luís Freitas, que escribió su tesis de maestría sobre Lojas con Historia, explica a DN que es necesario mejorar la iniciativa, orientándola no sólo hacia los comerciantes, sino también hacia los consumidores. “La Cámara debe mantener el programa, porque intenta proteger los espacios identitarios de Lisboa y promover un tipo de comercio frente a la feroz competencia de los centros comerciales, los grandes supermercados y las grandes marcas, que son iguales en todas partes. Pero necesitamos cambiar el paradigma”, argumenta. “El problema de muchas de estas tiendas es no tener suficientes clientes, lo que obviamente se refleja en los ingresos. Queda por explicar a los consumidores portugueses y extranjeros por qué es importante comprar en las tiendas tradicionales. Podría haber una mayor conexión entre los Almacenes Históricos, a través de la cámara, y la Bolsa de Turismo de Lisboa o las instituciones culturales de la ciudad”, sugiere.

Este análisis se aplica especialmente a tiendas de comestibles, librerías, tiendas de ropa y artesanías. Hay otra perspectiva: la de la restauración y el alojamiento, que están representados por AHRESP - Associação da Hotelaria, Restauração e Similares de Portugal. Ana Jacinto, secretaria general de la asociación, entiende que el programa Lojas com História “es muy importante, especialmente para la protección de los comerciantes en leasing”, pero “sigue siendo muy burocrático y sería bueno que fuera más ágil y sencillo ”.

“Estamos hablando de un tejido microempresarial”, dice, descartando que Lojas com História sea fuente de problemas o tenga responsabilidades en los cierres. “Venimos de la pandemia y ahora tenemos inflación. En general, los microestablecimientos no lograron fortalecerse financieramente. Una cosa es tener demanda, y la tenemos. Son cifras fantásticas debido al crecimiento del turismo nacional e internacional. Pero no debemos olvidar que la demanda no siempre se traduce en rentabilidad, porque los empresarios tienen enormes costos operativos: impuestos, salarios, energía y tasas de interés. Sobre todo, la restauración no puede repercutir estos costes en el precio final para el consumidor, de lo contrario afectará a la demanda”, concluye Ana Jacinto.

Temas: Tiendas con Historia , Lisboa

lunes, enero 29, 2024

Estrategias de Marcas propias para detallistas y fabricantes - Perspicacia para los negocios.online

Estrategias de Marcas propias para detallistas y fabricantes

Estrategias de Marcas propias para detallistas y fabricantesEstrategias de Marcas propias para detallistas y fabricantes

¿Cuales son los retos y las últimas tendencias y cómo aprovecharlas para beneficio de las empresas?¿Cuales son los retos y las últimas tendencias y cómo aprovecharlas para beneficio de la empresas?

29/01/202429/01/2024

CompartirShare

Tendencias de estrategias de marcas propias:Tendencias de estrategias de marcas propias:

Introducción

PMLA: La Private Label Manufacturers Association (PLMA) es una organización líder en la industria que se dedica a promover las marcas privadas y proporcionar información valiosa y recursos para los minoristas y fabricantes en este espacio.PMLA: La Private Label Manufacturers Association (PLMA) es una organización líder en la industria que se dedica a promover las marcas privadas y proporcionar información valiosa y recursos para los minoristas y fabricantes en este espacio.

Según la PLMA, las ventas de marcas privadas han estado creciendo a un ritmo constante en los últimos años. En 2021, las ventas de marcas privadas en todos los canales minoristas alcanzaron un récord de $170 mil millones en Estados Unidos, lo que representa un aumento del 12.5% en comparación con el año anterior.Según la PLMA, las ventas de marcas privadas han estado creciendo a un ritmo constante en los últimos años. En 2021, las ventas de marcas privadas en todos los canales minoristas alcanzaron un récord de $170 mil millones en Estados Unidos, lo que representa un aumento del 12.5% en comparación con el año anterior.

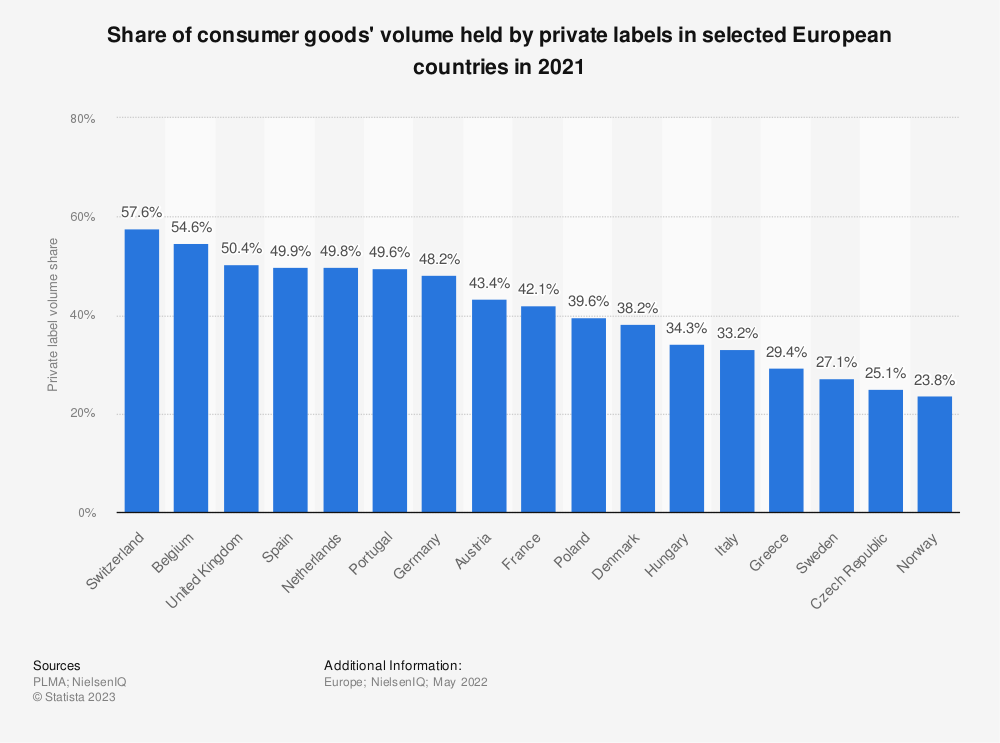

En Europa, el crecimiento de las marcas privadas también ha sido impresionante, con un aumento del 14% en las ventas en el mismo periodo.En Europa, el crecimiento de las marcas privadas también ha sido impresionante, con un aumento del 14% en las ventas en el mismo periodo.

Los minoristas han estado ampliando sus ofertas de marca privada en una variedad de categorías de productos. Según la PLMA, las categorías con mayor crecimiento incluyen alimentos y bebidas, salud y belleza, y productos para el hogar. Además, muchos minoristas están introduciendo marcas privadas premium y sostenibles para atraer a los consumidores conscientes de la calidad y del medio ambiente.Los minoristas han estado expandiendo sus ofertas de marca privada en una variedad de categorías de productos. Según PLMA, las categorías con el mayor crecimiento incluyen alimentos y bebidas, salud y belleza, y productos para el hogar. Además, muchos minoristas están introduciendo marcas privadas premium y sostenibles para atraer a los consumidores conscientes de la calidad y del medio ambiente.

La digitalización también ha desempeñado un papel importante en la expansión de las marcas privadas. Con la creciente popularidad del comercio electrónico, los minoristas han estado llevando sus marcas privadas en línea y colaborando con servicios de entrega a demanda para ampliar su alcance.La digitalización también ha desempeñado un papel importante en la expansión de las marcas privadas. Con la creciente popularidad del comercio electrónico, los minoristas han estado llevando sus marcas privadas en línea y colaborando con servicios de entrega a demanda para ampliar su alcance.

Además, la PLMA ha destacado la importancia de la innovación en el espacio de la marca privada. Con los minoristas invirtiendo cada vez más en investigación y desarrollo, la marca privada se está convirtiendo en un catalizador de la innovación en su propio derecho. Los minoristas están introduciendo productos de marca privada que no solo son enormes, sino también de alta calidad y sostenibles, para cumplir con las expectativas cambiantes de los consumidores.Además, PLMA ha destacado la importancia de la innovación en el espacio de la marca privada. Con los minoristas invirtiendo cada vez más en investigación y desarrollo, la marca privada se está convirtiendo en un catalizador de la innovación en su propio derecho. Los minoristas están introduciendo productos de marca privada que no solo son asequibles, sino también de alta calidad y sostenibles, para cumplir con las expectativas cambiantes de los consumidores

Los productos de marca privada han experimentado un aumento en la cuota de mercado en los últimos años, debido a las presiones inflacionarias y la expansión de categorías. Los consumidores buscan superar la inflación, por lo que los productos de marca privada se han vuelto más visibles y rentables.Los productos de marca privada han experimentado un auge en la cuota de mercado en los últimos años, debido a las presiones inflacionarias y a la expansión de categorías. Los consumidores buscan superar la inflación, por lo que los productos de marca privada se han vuelto más visibles y asequibles.

Asimismo, los minoristas están recurriendo a la marca privada para mejorar su eficiencia y crear vínculos emocionales con los consumidores. Este artículo analiza las estrategias de los minoristas líderes que han incorporado productos de marca privada en sus identidades corporativas.Asimismo, los minoristas están recurriendo a la marca privada para mejorar su eficiencia y crear vínculos emocionales con los consumidores. Este artículo discute las estrategias de los minoristas líderes que han incorporado productos de marca privada en sus identidades corporativas.

Agradecemos el patrocinio de este blog en The Retail Academy.Agradecemos el patrocinio de este blog a The Retail Academy.

Business-acumen.online es una publicación respaldada por lectores. Para recibir nuevas publicaciones y apoyar mi trabajo, considere suscribirse gratuitamente o de pago.

¿QUE HAN HECHO LOS GRANDES DETALLISTAS PARA ABORDAR EL TEMA?¿ QUE HAN HECHO LOS GRANDES DETALLISTAS PARA ABORDAR EL TEMA?

Estrategia de Marca Privada de WalmartEstrategia de Marca Privada de Walmart

Walmart, el minorista más grande del mundo, opera en más de 46 países y ofrece una amplia variedad de productos, incluyendo marcas tradicionales y de etiqueta privada, a "precios bajos todos los días". Walmart es un actor clave en el espacio de la marca privada, donde su combinación de calidad y bajos precios la ha hecho cada vez más popular entre los consumidores.Walmart, el minorista más grande del mundo, opera en más de 46 países y ofrece una amplia variedad de productos, incluyendo marcas tradicionales y de etiqueta privada, a "precios bajos todos los días". Walmart es un actor clave en el espacio de la marca privada, donde su combinación de calidad y bajos precios la ha hecho cada vez más popular entre los consumidores.

La estrategia de marca privada de Walmart incluye trabajar con fabricantes de marcas reconocidas para volver a comercializar sus productos con una etiqueta de Walmart, y expandir su surtido de marca privada para incluir productos más exclusivos. En 2022, Walmart también lanzó su propia línea de marca privada, Love & Sports.La estrategia de marca privada de Walmart incluye trabajar con fabricantes de marcas reconocidas para volver a comercializar sus productos con una etiqueta de Walmart, y expandir su surtido de marca privada para incluir productos más exclusivos. En 2022, Walmart también lanzó su propia línea de marca privada, Love & Sports.

Además, a medida que Walmart se ha expandido a mercados internacionales, ha adoptado un enfoque localizado para la marca privada, como la adquisición de la marca Eiger en Sudáfrica y la introducción de Sweetfied en China.Además, a medida que Walmart se ha expandido a mercados internacionales, ha adoptado un enfoque localizado para la marca privada, como la adquisición de la marca Eiger en Sudáfrica y la introducción de Sweetfied en China.

Estrategias de Marca Privada de Loblaw y Grupo CasinoEstrategias de Marca Privada de Loblaw y Grupo Casino

Las estrategias de marca privada han sido una parte integral de muchas identidades corporativas de minoristas para seguir siendo competitivas frente a las presiones inflacionarias.Las estrategias de marca privada han sido una parte integral de muchas identidades corporativas de minoristas para seguir siendo competitivos frente a las presiones inflacionarias.

Dos de los minoristas líderes en este espacio son Loblaw y Grupo Casino. Ambas empresas han adoptado estrategias que les permiten mantener sus posiciones líderes en el comercio minorista doméstico.Dos de los minoristas líderes en este espacio son Loblaw y Grupo Casino. Ambas empresas han adoptado estrategias que les permiten mantener sus posiciones líderes en el comercio minorista doméstico.

La estrategia de Loblaw se centra en la expansión de categorías y la sostenibilidad, mientras que la estrategia del Grupo Casino enfatiza los precios premium y los productos saludables.La estrategia de Loblaw se centra en la expansión de categorías y la sostenibilidad, mientras que la estrategia del Grupo Casino enfatiza los precios premium y los productos saludables.

Estrategias de Marca Privada de Kaufland y Pick'n'PayEstrategias de Marca Privada de Kaufland y Pick'n'Pay

Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, y varios minoristas líderes han desarrollado sus propias marcas de tienda para competir con las marcas nacionales tradicionales.Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, y varios minoristas líderes han desarrollado sus propias marcas de tienda para competir con las marcas nacionales tradicionales.

Estas se centran en las estrategias de marca privada de dos minoristas importantes, Kaufland y Pick'n'Pay Stores Ltd., que demuestran los diferentes enfoques que ambos minoristas están tomando para seguir siendo competitivos y satisfacer las necesidades de sus clientes.Estas se centran en las estrategias de marca privada de dos minoristas importantes, Kaufland y Pick'n'Pay Stores Ltd., que demuestran los diferentes enfoques que ambos minoristas están tomando para seguir siendo competitivos y satisfacer las necesidades de sus clientes.

Estrategia de la Marca Propia de CostcoEstrategia de la Marca Propia de Costco

Costco Wholesale Corporation ha experimentado un éxito significativo con su marca propia, Kirkland Signature. El éxito de esta marca se basa en varios principios clave:Costco Wholesale Corporation ha experimentado un éxito significativo con su marca propia, Kirkland Signature. El éxito de esta marca se basa en varios principios clave:

Calidad superior a un precio asequible: Calidad superior a un precio asequible:Costco se asegura de que los productos de la marca Kirkland sean de calidad igual o superior a las marcas nacionales líderes, pero a un precio inferior. Esto crea un valor excepcional para los miembros de Costco. Costco se asegura de que los productos de la marca Kirkland sean de calidad igual o superior a las marcas nacionales líderes, pero a un precio inferior. Esto crea un valor excepcional para los miembros de Costco.

Selección cuidadosa de productos: Selección cuidadosa de productos:No todos los productos se venden bajo la marca Kirkland. Costco selecciona cuidadosamente los productos que llevarán el nombre de Kirkland, asegurándose de que cada artículo pueda cumplir con sus estándares de alta calidad. No todos los productos se venden bajo la marca Kirkland. Costco selecciona cuidadosamente los productos que llevarán el nombre de Kirkland, asegurándose de que cada artículo pueda cumplir con sus estándares de alta calidad.

Escalabilidad y volumen: Escalabilidad y volumen:Costco utiliza su enorme escala y volumen de compras para negociar precios más bajos con los proveedores. Esto le permite ofrecer precios bajos a los miembros sin sacrificar la calidad. Costco utiliza su enorme escala y volumen de compras para negociar precios más bajos con los proveedores. Esto le permite ofrecer precios bajos a los miembros sin sacrificar la calidad.

Estrategia de la Marca Propia de HEBEstrategia de la Marca Propia de H-E-B

HEB, una cadena de supermercados con sede en Texas, también ha tenido mucho éxito con sus marcas propias, que incluyen HEB, Central Market, Hill Country Fare, y otras. La estrategia de HEB para las marcas propias se basa en los siguientes principios:H-E-B, una cadena de supermercados con sede en Texas, también ha tenido mucho éxito con sus marcas propias, que incluyen H-E-B, Central Market, Hill Country Fare, y otras. La estrategia de H-E-B para las marcas propias se basa en los siguientes principios:

Enfoque local: Enfoque local:HEB se enorgullece de su enfoque en productos de Texas. Muchos de sus productos de marca propia destacan ingredientes o sabores locales, lo que ayuda a la marca a destacarse ya conectarse con los clientes de Texas. H-E-B se enorgullece de su enfoque en productos de Texas. Muchos de sus productos de marca propia destacan ingredientes o sabores locales, lo que ayuda a la marca a destacarse y a conectar con los clientes de Texas.

Calidad y variedad: Calidad y variedad:Al igual que Costco, HEB se enfoca en ofrecer productos de alta calidad bajo sus marcas propias. Pero también ofrece una amplia variedad de productos, desde alimentos básicos hasta opciones gourmet, para satisfacer las diversas necesidades de sus clientes. Al igual que Costco, H-E-B se enfoca en ofrecer productos de alta calidad bajo sus marcas propias. Pero también ofrece una amplia variedad de productos, desde alimentos básicos hasta opciones gourmet, para satisfacer las diversas necesidades de sus clientes.

Innovación continua: Innovación continua:HEB está constantemente innovando y añadiendo nuevos productos a sus marcas propias. Esto ayuda a mantener la marca fresca y relevante para los clientes. H-E-B está constantemente innovando y agregando nuevos productos a sus marcas propias. Esto ayuda a mantener la marca fresca y relevante para los clientes.

ConclusiónConclusión

Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, ya que las presiones inflacionarias y la expansión de categorías los han hecho más visibles y aumentados.Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, ya que las presiones inflacionarias y la expansión de categorías los han hecho más visibles y asequibles.

Para que las marcas privadas sigan siendo competitivas, necesitarán mejorar su calidad y ser coherentes con las expectativas del consumidor. Esto determinará que los fabricantes desarrollen estrategias para volver a comprometerse con los compradores.Para que las marcas privadas sigan siendo competitivas, necesitarán mejorar su calidad y ser coherentes con las expectativas del consumidor. Esto requerirá que los fabricantes desarrollen estrategias para volver a comprometerse con los compradores.

Queda claro que las marcas privadas están aquí para quedarse, y los minoristas deben adaptar sus estrategias para seguir siendo competitivos.Queda claro que las marcas privadas están aquí para quedarse, y los minoristas deben adaptar sus estrategias para seguir siendo competitivos.

Puntos clave:Puntos clave:

A medida que la economía mejora y la confianza del consumidor aumentaA medida que la economía mejora y la confianza del consumidor aumenta

Se espera que los minoristas apuesten por la calidad, en lugar de simplemente ofrecer precios bajos, para estimular la demanda continua de sus marcas propias. Este cambio será respaldado por inversiones en investigación y desarrollo, con la marca privada madurando para convertirse en un catalizador de la innovación por derecho propio.Se espera que los minoristas apuesten por la calidad, en lugar de simplemente ofrecer precios bajos, para estimular la demanda continua de sus marcas propias. Este cambio será respaldado por inversiones en investigación y desarrollo, con la marca privada madurando para convertirse en un catalizador de la innovación por derecho propio.

Mejora de la calidad del productoMejora de la calidad del producto

Mejorar la calidad del producto respaldará la demanda continua de la marca privada.Mejorar la calidad del producto respaldará la demanda continua de la marca privada.

El impulso en la marca privada está animando a más minoristas a aventurarse en nuevas categorías, como la belleza y los productos de cuidado personal con sus surtidos de marcas propias.El impulso en la marca privada está alentando a más minoristas a aventurarse en nuevas categorías, como la belleza y los productos de cuidado personal con sus surtidos de marcas propias.

Este cambio está respaldado por la expansión de enfoques centrados en el consumidor que destacan las lagunas en las ofertas de marcas de los fabricantes, la flexibilidad en la innovación y los periodos de implementación acortados.Este cambio está respaldado por la expansión de enfoques centrados en el consumidor que destacan las lagunas en las ofertas de marcas de los fabricantes, la flexibilidad en la innovación y los periodos de implementación acortados.

Más minoristas se aventuran en nuevas categorías a medida que la marca privada gana impulsoMás minoristas se aventuran en nuevas categorías a medida que la marca privada gana impulso

La digitalización brinda a los minoristas una oportunidad única para expandir la visibilidad de sus marcas de tienda más allá del alcance de sus tiendas físicas.La digitalización brinda a los minoristas una oportunidad única para expandir la visibilidad de sus marcas de tienda más allá del alcance de sus tiendas físicas.

A medida que el modelo omnicanal se convierte en el modelo por defecto, los minoristas están llevando cada vez más sus ofertas de marca privada en línea, incluyendo asociándose con servicios de entrega a demanda.A medida que el modelo omnicanal se convierte en el modelo por defecto, los minoristas están llevando cada vez más sus ofertas de marca privada en línea, incluyendo asociándose con servicios de entrega a demanda.

El cambio a omnicanal impulsa la visibilidad de la marca privadaEl cambio a omnicanal impulsa la visibilidad de la marca privada

Gran parte de la innovación reciente en el espacio de la marca privada se ha centrado en el bienestar y la sostenibilidad.Gran parte de la innovación reciente en el espacio de la marca privada se ha centrado en el bienestar y la sostenibilidad.

Los minoristas están adoptando estas tendencias debido a la mayor conciencia sobre el cambio climático, el impulso en los hábitos de alimentación más saludables que surgieron durante la pandemia y los cambios en el etiquetado y las regulaciones en algunos mercados.Los minoristas están adoptando estas tendencias debido a la mayor conciencia sobre el cambio climático, el impulso en los hábitos de alimentación más saludables que surgieron durante la pandemia y los cambios en el etiquetado y las regulaciones en algunos mercados.

La innovación en marca privada se centra en el bienestar y la sostenibilidadLa innovación en marca privada se centra en el bienestar y la sostenibilidad

La crisis inflacionaria mundial ha hecho que los consumidores sean más sensibles al precio.La crisis inflacionaria mundial ha hecho que los consumidores sean más sensibles al precio.

Esto ha llevado a un renovado interés en los productos de marca privada en todos los mercados, gracias a los surtidos de marcas de tienda enormes de los minoristas.Esto ha llevado a un renovado interés en los productos de marca privada en todos los mercados, gracias a los surtidos de marcas de tienda asequibles de los minoristas.

Esto ha permitido a los minoristas aumentar el espacio en los estantes dedicados a las marcas de tienda para mejorar los márgenes de beneficio y obtener una ventaja competitiva contra los productos de marca de los fabricantes.Esto ha permitido a los minoristas aumentar el espacio en los estantes dedicado a las marcas de tienda para mejorar los márgenes de beneficio y obtener una ventaja competitiva contra los productos de marca de los fabricantes.

La marca privada se beneficia de la crisis inflacionariaLa marca privada se beneficia de la crisis inflacionaria

En conclusión, a medida que los minoristas se adaptan a las tendencias cambiantes del mercado y las demandas de los consumidores, las marcas privadas seguirán jugando un papel crucial en el panorama minorista.En conclusión, a medida que los minoristas se adaptan a las tendencias cambiantes del mercado y a las demandas de los consumidores, las marcas privadas seguirán jugando un papel crucial en el panorama minorista.

Con una mayor concentración en la calidad, la sostenibilidad y el bienestar, junto con una mayor presencia en línea y en nuevas categorías de productos, las marcas privadas se posicionan para un crecimiento continuo y una mayor competencia con las marcas nacionales.Con una mayor concentración en la calidad, la sostenibilidad y el bienestar, junto con una mayor presencia en línea y en nuevas categorías de productos, las marcas privadas se posicionan para un crecimiento continuo y una mayor competencia con las marcas nacionales.

En resumen:En resumen:

La marca privada desempeña un papel crucial en el mundo minorista actual.La marca privada desempeña un papel crucial en el mundo minorista actual.

A medida que los minoristas continúan adaptándose a las tendencias del mercado y las demandas de los consumidores, se espera que la importancia y la relevancia de las marcas privadas sigan creciendo en el futuro.A medida que los minoristas continúan adaptándose a las tendencias del mercado y las demandas de los consumidores, se espera que la importancia y la relevancia de las marcas privadas sigan creciendo en el futuro.

Lecciones para detallistas:Lecciones para detallistas:

Expansión de la Marca Propia en Mercados EmergentesExpansión de la Marca Propia en Mercados Emergentes

La baja penetración de la marca propia en mercados emergentes, particularmente en regiones como Asia Pacífico, presenta una oportunidad enorme para estas marcas, especialmente en categorías como productos para el hogar, donde a menudo hay poca diferencia de calidad entre las marcas reconocidas y las marcas. propios. Las estrategias de entrada también pueden aprovechar el aumento de la penetración digital para aumentar la visibilidad de la marca. Sin embargo, acceder a estos mercados requerirá educar al consumidor, y los detallistas deberán alinearse con las diferencias socioeconómicas y culturales, así como con las regulaciones locales para tener éxito.La baja penetración de la marca propia en mercados emergentes, particularmente en regiones como Asia Pacífico, presenta una oportunidad enorme para estas marcas, especialmente en categorías como productos para el hogar, donde a menudo hay poca diferencia de calidad entre las marcas reconocidas y las marcas propias. Las estrategias de entrada también pueden aprovechar el aumento de la penetración digital para aumentar la visibilidad de la marca. Sin embargo, acceder a estos mercados requerirá educar al consumidor, y los detallistas deberán alinearse con las diferencias socioeconómicas y culturales, así como con las regulaciones locales para tener éxito.

Además, la relevancia de las marcas propias en estos mercados emergentes puede ser potenciada al comprender y adaptarse a las preferencias y necesidades locales de los consumidores. Los minoristas también pueden colaborar con influyentes locales y actores relevantes en las redes sociales para aumentar la visibilidad y la autoridad de sus marcas propias.Además, la relevancia de las marcas propias en estos mercados emergentes puede ser potenciada al comprender y adaptarse a las preferencias y necesidades locales de los consumidores. Los minoristas también pueden colaborar con influyentes locales y actores relevantes en las redes sociales para aumentar la visibilidad y la credibilidad de sus marcas propias.

Desarrollo de Estrategias de Abastecimiento LocalDesarrollo de Estrategias de Abastecimiento Local

Las recientes interrupciones en las cadenas de suministro han llevado a muchos detallistas a reevaluar cómo se obtienen sus productos de marca propia. Desarrollar estrategias de abastecimiento local a través de la colaboración con proveedores y fabricantes locales o regionales es cada vez más atractivo para los detallistas que buscan una ventaja competitiva, ya que esto puede ayudar a mitigar los costos operativos - especialmente en términos de transporte - al tiempo que reduce los riesgos asociados con las fluctuaciones de la moneda. El abastecimiento local también ofrece una oportunidad única para mejorar las credenciales de sostenibilidad al tiempo que ayuda a producir ofertas más localizadas que podrían fortalecer el valor de la marca a nivel regional y proporcionar una ventaja competitiva en los mercados.Las recientes interrupciones en las cadenas de suministro han llevado a muchos detallistas a reevaluar cómo se obtienen sus productos de marca propia. Desarrollar estrategias de abastecimiento local a través de la colaboración con proveedores y fabricantes locales o regionales es cada vez más atractivo para los detallistas que buscan una ventaja competitiva, ya que esto puede ayudar a mitigar los costos operativos - especialmente en términos de transporte - al tiempo que reduce los riesgos asociados con las fluctuaciones de la moneda. El abastecimiento local también ofrece una oportunidad única para mejorar las credenciales de sostenibilidad al tiempo que ayuda a producir ofertas más localizadas que podrían fortalecer el valor de la marca a nivel regional y proporcionar una ventaja competitiva en los mercados.

Además, los minoristas pueden utilizar la narrativa del abastecimiento local en su marketing para crear una conexión emocional con los consumidores. Esto puede aumentar la percepción de la calidad de la marca propia y ayudar a los minoristas a destacar en un mercado cada vez más competitivo.Además, los minoristas pueden utilizar la narrativa del abastecimiento local en su marketing para crear una conexión emocional con los consumidores. Esto puede aumentar la percepción de la calidad de la marca propia y ayudar a los minoristas a destacar en un mercado cada vez más competitivo.

Competencia de las Marcas Propias con las Marcas Reconocidas en CalidadCompetencia de las Marcas Propias con las Marcas Reconocidas en Calidad

A medida que las condiciones económicas mejoran y los consumidores retoman sus rutinas, retener la atención de los compradores requerirá algo más que precios bajos, especialmente en mercados como el de Estados Unidos, donde los compradores suelen ser más leales a las marcas reconocidas que en Europa. . Como resultado, los detalles deben continuar innovando y mejorando la calidad de sus ofertas de marca propia para seguir siendo relevantes. Esta tendencia probablemente implicará revisar continuamente las relaciones con los proveedores para garantizar un mejor control de la calidad, aprovechando los datos de los consumidores para satisfacer sus expectativas, e implementando estrategias de retroalimentación guiadas para monitorear el rendimiento de las marcas de la tienda.A medida que las condiciones económicas mejoran y los consumidores retoman sus rutinas, retener la atención de los compradores requerirá algo más que precios bajos, especialmente en mercados como el de Estados Unidos, donde los compradores suelen ser más leales a las marcas reconocidas que en Europa. Como resultado, los detallistas deben continuar innovando y mejorando la calidad de sus ofertas de marca propia para seguir siendo relevantes. Esta tendencia probablemente implicará revisar continuamente las relaciones con los proveedores para garantizar un mejor control de la calidad, aprovechando los datos de los consumidores para satisfacer sus expectativas, e implementando estrategias de retroalimentación guiada para monitorear el rendimiento de las marcas de la tienda.

Además, el embalaje atractivo y las etiquetas limpias y éticas en los productos de marca propia pueden ayudar a los minoristas a destacarse. Los minoristas también deben considerar colaboraciones con marcas de lujo o diseñadores reconocidos para elevar la percepción de calidad de sus productos de marca propia. Asimismo, la comunicación efectiva de la calidad y el valor de los productos de marca propia a través de campañas de marketing estratégicos y narraciones de historias puede ayudar a cambiar la percepción de los consumidores y aumentar la lealtad a la marca propia.Además, el embalaje atractivo y las etiquetas limpias y éticas en los productos de marca propia pueden ayudar a los minoristas a destacarse. Los minoristas también deben considerar colaboraciones con marcas de lujo o diseñadores reconocidos para elevar la percepción de calidad de sus productos de marca propia. Asimismo, la comunicación efectiva de la calidad y el valor de los productos de marca propia a través de campañas de marketing estratégicas y narraciones de historias puede ayudar a cambiar la percepción de los consumidores y a aumentar la lealtad a la marca propia.

Lecciones para fabricantes:Lecciones para fabricantes:

Expansión de las Marcas Reconocidas a través de Minoristas IndependientesExpansión de las Marcas Reconocidas a través de Minoristas Independientes

La flexibilidad de los minoristas de marcas reconocidas para aprovechar una enorme red de minoristas independientes - a menudo demasiado pequeños para ofrecer sus propias líneas de marca propia - sigue siendo una oportunidad única, especialmente en los mercados emergentes de más rápido crecimiento. Sin embargo, la penetración en tal entorno necesita tener en cuenta una ruta de mercado compleja. Los fabricantes deben equiparse con las herramientas adecuadas para entender los patrones de demanda con el fin de ganar tracción. Esto se puede lograr aprovechando los insights de datos sobre la dinámica microeconómica y socioeconómica, así como encontrando socios de suministro y mayoristas adecuados para mejorar la penetración en el mercado.La flexibilidad de los minoristas de marcas reconocidas para aprovechar una enorme red de minoristas independientes - a menudo demasiado pequeños para ofrecer sus propias líneas de marca propia - sigue siendo una oportunidad única, especialmente en los mercados emergentes de más rápido crecimiento. Sin embargo, la penetración en tal entorno necesita tener en cuenta una ruta de mercado compleja. Los fabricantes deben equiparse con las herramientas adecuadas para entender los patrones de demanda con el fin de ganar tracción. Esto se puede lograr aprovechando los insights de datos sobre la dinámica microeconómica y socioeconómica, así como encontrando socios de suministro y mayoristas adecuados para mejorar la penetración en el mercado.

Además, los fabricantes pueden desarrollar programas de capacitación y soporte para ayudar a estos minoristas independientes a maximizar las ventas de sus productos. Esto puede incluir ayuda con el merchandising, el marketing y la gestión del inventario.Además, los fabricantes pueden desarrollar programas de capacitación y soporte para ayudar a estos minoristas independientes a maximizar las ventas de sus productos. Esto puede incluir ayuda con el merchandising, el marketing y la gestión del inventario.

Reenganche con los CompradoresReenganche con los Compradores

Debido a la crisis de inflación, muchos consumidores están cambiando a productos de marca propia para estirar sus presupuestos. Con más consumidores sintiéndose cómodos con las marcas de tiendas, los fabricantes de marcas reconocidas necesitarán reengancharse con los hogares incluso cuando las condiciones económicas mejoren. Como resultado, las campañas de marketing deben priorizar la conexión emocional con las marcas reconocidas, enfatizar la calidad y demostrar compromisos con cuestiones sociales y medioambientales para recuperar el interés del consumidor. Desarrollar una estrategia directa al consumidor mientras se aprovechan las plataformas emergentes como el metaverso ofrece la oportunidad de construir una nueva base de conectividad y recopilar insights suficientes para innovar y consolidar la lealtad a la marca.Debido a la crisis de inflación, muchos consumidores están cambiando a productos de marca propia para estirar sus presupuestos. Con más consumidores sintiéndose cómodos con las marcas de tiendas, los fabricantes de marcas reconocidas necesitarán reengancharse con los hogares incluso cuando las condiciones económicas mejoren. Como resultado, las campañas de marketing deben priorizar la conexión emocional con las marcas reconocidas, enfatizar la calidad y demostrar compromisos con cuestiones sociales y medioambientales para recuperar el interés del consumidor. Desarrollar una estrategia directa al consumidor mientras se aprovechan las plataformas emergentes como el metaverso ofrece la oportunidad de construir una nueva base de conectividad y recopilar suficientes insights para innovar y consolidar la lealtad a la marca.

Además, las marcas reconocidas deben continuar invirtiendo en investigación y desarrollo para innovar y ofrecer productos que satisfagan las cambiantes necesidades y deseos de los consumidores. Esto puede incluir productos que se alineen con las tendencias emergentes, como el bienestar y la sostenibilidad.Además, las marcas reconocidas deben continuar invirtiendo en investigación y desarrollo para innovar y ofrecer productos que satisfagan las cambiantes necesidades y deseos de los consumidores. Esto puede incluir ofrecer productos que se alineen con tendencias emergentes, como el bienestar y la sostenibilidad.

Capitalización del Crecimiento de las Ventas de la Marca PropiaCapitalización del Crecimiento de las Ventas de la Marca Propia

Contribuir a los planes de expansión de la marca propia de los minoristas puede ayudar a los fabricantes a diversificar sus flujos de ingresos una vez que aprovechen los beneficios de las economías de escala. La estrategia puede ser particularmente relevante para aquellos fabricantes con capacidad excesiva o aquellos que buscan reducir el desperdicio. Los fabricantes de equipos originales - es decir, los proveedores de contratos o terceros que se especializan en la producción de bienes de marca propia - probablemente se beneficiarán, por supuesto, pero también lo harán los proveedores de "doble vía" (es decir, aquellos que fabrican productos tanto para la marca propia como para sus propias marcas). De hecho, los proveedores de doble vía pueden ser capaces de capitalizar la demanda creciente de productos de marca propia negociando más espacio en las estanterías para sus propias marcas en las tiendas operadas por sus socios minoristas.Contribuir a los planes de expansión de la marca propia de los minoristas puede ayudar a los fabricantes a diversificar sus flujos de ingresos una vez que aprovechen los beneficios de las economías de escala. La estrategia puede ser particularmente relevante para aquellos fabricantes con capacidad excesiva o aquellos que buscan reducir el desperdicio. Los fabricantes de equipos originales - es decir, los proveedores de contratos o terceros que se especializan en la producción de bienes de marca propia - probablemente se beneficiarán, p

Estrategias de Marcas propias para detallistas y fabricantesEstrategias de Marcas propias para detallistas y fabricantes

¿Cuales son los retos y las últimas tendencias y cómo aprovecharlas para beneficio de las empresas?¿Cuales son los retos y las últimas tendencias y cómo aprovecharlas para beneficio de la empresas?

29/01/202429/01/2024

CompartirShare

Tendencias de estrategias de marcas propias:Tendencias de estrategias de marcas propias:

Introducción

PMLA: La Private Label Manufacturers Association (PLMA) es una organización líder en la industria que se dedica a promover las marcas privadas y proporcionar información valiosa y recursos para los minoristas y fabricantes en este espacio.PMLA: La Private Label Manufacturers Association (PLMA) es una organización líder en la industria que se dedica a promover las marcas privadas y proporcionar información valiosa y recursos para los minoristas y fabricantes en este espacio.

Según la PLMA, las ventas de marcas privadas han estado creciendo a un ritmo constante en los últimos años. En 2021, las ventas de marcas privadas en todos los canales minoristas alcanzaron un récord de $170 mil millones en Estados Unidos, lo que representa un aumento del 12.5% en comparación con el año anterior.Según la PLMA, las ventas de marcas privadas han estado creciendo a un ritmo constante en los últimos años. En 2021, las ventas de marcas privadas en todos los canales minoristas alcanzaron un récord de $170 mil millones en Estados Unidos, lo que representa un aumento del 12.5% en comparación con el año anterior.

En Europa, el crecimiento de las marcas privadas también ha sido impresionante, con un aumento del 14% en las ventas en el mismo periodo.En Europa, el crecimiento de las marcas privadas también ha sido impresionante, con un aumento del 14% en las ventas en el mismo periodo.

Los minoristas han estado ampliando sus ofertas de marca privada en una variedad de categorías de productos. Según la PLMA, las categorías con mayor crecimiento incluyen alimentos y bebidas, salud y belleza, y productos para el hogar. Además, muchos minoristas están introduciendo marcas privadas premium y sostenibles para atraer a los consumidores conscientes de la calidad y del medio ambiente.Los minoristas han estado expandiendo sus ofertas de marca privada en una variedad de categorías de productos. Según PLMA, las categorías con el mayor crecimiento incluyen alimentos y bebidas, salud y belleza, y productos para el hogar. Además, muchos minoristas están introduciendo marcas privadas premium y sostenibles para atraer a los consumidores conscientes de la calidad y del medio ambiente.

La digitalización también ha desempeñado un papel importante en la expansión de las marcas privadas. Con la creciente popularidad del comercio electrónico, los minoristas han estado llevando sus marcas privadas en línea y colaborando con servicios de entrega a demanda para ampliar su alcance.La digitalización también ha desempeñado un papel importante en la expansión de las marcas privadas. Con la creciente popularidad del comercio electrónico, los minoristas han estado llevando sus marcas privadas en línea y colaborando con servicios de entrega a demanda para ampliar su alcance.

Además, la PLMA ha destacado la importancia de la innovación en el espacio de la marca privada. Con los minoristas invirtiendo cada vez más en investigación y desarrollo, la marca privada se está convirtiendo en un catalizador de la innovación en su propio derecho. Los minoristas están introduciendo productos de marca privada que no solo son enormes, sino también de alta calidad y sostenibles, para cumplir con las expectativas cambiantes de los consumidores.Además, PLMA ha destacado la importancia de la innovación en el espacio de la marca privada. Con los minoristas invirtiendo cada vez más en investigación y desarrollo, la marca privada se está convirtiendo en un catalizador de la innovación en su propio derecho. Los minoristas están introduciendo productos de marca privada que no solo son asequibles, sino también de alta calidad y sostenibles, para cumplir con las expectativas cambiantes de los consumidores

Los productos de marca privada han experimentado un aumento en la cuota de mercado en los últimos años, debido a las presiones inflacionarias y la expansión de categorías. Los consumidores buscan superar la inflación, por lo que los productos de marca privada se han vuelto más visibles y rentables.Los productos de marca privada han experimentado un auge en la cuota de mercado en los últimos años, debido a las presiones inflacionarias y a la expansión de categorías. Los consumidores buscan superar la inflación, por lo que los productos de marca privada se han vuelto más visibles y asequibles.

Asimismo, los minoristas están recurriendo a la marca privada para mejorar su eficiencia y crear vínculos emocionales con los consumidores. Este artículo analiza las estrategias de los minoristas líderes que han incorporado productos de marca privada en sus identidades corporativas.Asimismo, los minoristas están recurriendo a la marca privada para mejorar su eficiencia y crear vínculos emocionales con los consumidores. Este artículo discute las estrategias de los minoristas líderes que han incorporado productos de marca privada en sus identidades corporativas.

Agradecemos el patrocinio de este blog en The Retail Academy.Agradecemos el patrocinio de este blog a The Retail Academy.

Business-acumen.online es una publicación respaldada por lectores. Para recibir nuevas publicaciones y apoyar mi trabajo, considere suscribirse gratuitamente o de pago.

¿QUE HAN HECHO LOS GRANDES DETALLISTAS PARA ABORDAR EL TEMA?¿ QUE HAN HECHO LOS GRANDES DETALLISTAS PARA ABORDAR EL TEMA?

Estrategia de Marca Privada de WalmartEstrategia de Marca Privada de Walmart

Walmart, el minorista más grande del mundo, opera en más de 46 países y ofrece una amplia variedad de productos, incluyendo marcas tradicionales y de etiqueta privada, a "precios bajos todos los días". Walmart es un actor clave en el espacio de la marca privada, donde su combinación de calidad y bajos precios la ha hecho cada vez más popular entre los consumidores.Walmart, el minorista más grande del mundo, opera en más de 46 países y ofrece una amplia variedad de productos, incluyendo marcas tradicionales y de etiqueta privada, a "precios bajos todos los días". Walmart es un actor clave en el espacio de la marca privada, donde su combinación de calidad y bajos precios la ha hecho cada vez más popular entre los consumidores.

La estrategia de marca privada de Walmart incluye trabajar con fabricantes de marcas reconocidas para volver a comercializar sus productos con una etiqueta de Walmart, y expandir su surtido de marca privada para incluir productos más exclusivos. En 2022, Walmart también lanzó su propia línea de marca privada, Love & Sports.La estrategia de marca privada de Walmart incluye trabajar con fabricantes de marcas reconocidas para volver a comercializar sus productos con una etiqueta de Walmart, y expandir su surtido de marca privada para incluir productos más exclusivos. En 2022, Walmart también lanzó su propia línea de marca privada, Love & Sports.

Además, a medida que Walmart se ha expandido a mercados internacionales, ha adoptado un enfoque localizado para la marca privada, como la adquisición de la marca Eiger en Sudáfrica y la introducción de Sweetfied en China.Además, a medida que Walmart se ha expandido a mercados internacionales, ha adoptado un enfoque localizado para la marca privada, como la adquisición de la marca Eiger en Sudáfrica y la introducción de Sweetfied en China.

Estrategias de Marca Privada de Loblaw y Grupo CasinoEstrategias de Marca Privada de Loblaw y Grupo Casino

Las estrategias de marca privada han sido una parte integral de muchas identidades corporativas de minoristas para seguir siendo competitivas frente a las presiones inflacionarias.Las estrategias de marca privada han sido una parte integral de muchas identidades corporativas de minoristas para seguir siendo competitivos frente a las presiones inflacionarias.

Dos de los minoristas líderes en este espacio son Loblaw y Grupo Casino. Ambas empresas han adoptado estrategias que les permiten mantener sus posiciones líderes en el comercio minorista doméstico.Dos de los minoristas líderes en este espacio son Loblaw y Grupo Casino. Ambas empresas han adoptado estrategias que les permiten mantener sus posiciones líderes en el comercio minorista doméstico.

La estrategia de Loblaw se centra en la expansión de categorías y la sostenibilidad, mientras que la estrategia del Grupo Casino enfatiza los precios premium y los productos saludables.La estrategia de Loblaw se centra en la expansión de categorías y la sostenibilidad, mientras que la estrategia del Grupo Casino enfatiza los precios premium y los productos saludables.

Estrategias de Marca Privada de Kaufland y Pick'n'PayEstrategias de Marca Privada de Kaufland y Pick'n'Pay

Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, y varios minoristas líderes han desarrollado sus propias marcas de tienda para competir con las marcas nacionales tradicionales.Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, y varios minoristas líderes han desarrollado sus propias marcas de tienda para competir con las marcas nacionales tradicionales.

Estas se centran en las estrategias de marca privada de dos minoristas importantes, Kaufland y Pick'n'Pay Stores Ltd., que demuestran los diferentes enfoques que ambos minoristas están tomando para seguir siendo competitivos y satisfacer las necesidades de sus clientes.Estas se centran en las estrategias de marca privada de dos minoristas importantes, Kaufland y Pick'n'Pay Stores Ltd., que demuestran los diferentes enfoques que ambos minoristas están tomando para seguir siendo competitivos y satisfacer las necesidades de sus clientes.

Estrategia de la Marca Propia de CostcoEstrategia de la Marca Propia de Costco

Costco Wholesale Corporation ha experimentado un éxito significativo con su marca propia, Kirkland Signature. El éxito de esta marca se basa en varios principios clave:Costco Wholesale Corporation ha experimentado un éxito significativo con su marca propia, Kirkland Signature. El éxito de esta marca se basa en varios principios clave:

Calidad superior a un precio asequible: Calidad superior a un precio asequible:Costco se asegura de que los productos de la marca Kirkland sean de calidad igual o superior a las marcas nacionales líderes, pero a un precio inferior. Esto crea un valor excepcional para los miembros de Costco. Costco se asegura de que los productos de la marca Kirkland sean de calidad igual o superior a las marcas nacionales líderes, pero a un precio inferior. Esto crea un valor excepcional para los miembros de Costco.

Selección cuidadosa de productos: Selección cuidadosa de productos:No todos los productos se venden bajo la marca Kirkland. Costco selecciona cuidadosamente los productos que llevarán el nombre de Kirkland, asegurándose de que cada artículo pueda cumplir con sus estándares de alta calidad. No todos los productos se venden bajo la marca Kirkland. Costco selecciona cuidadosamente los productos que llevarán el nombre de Kirkland, asegurándose de que cada artículo pueda cumplir con sus estándares de alta calidad.

Escalabilidad y volumen: Escalabilidad y volumen:Costco utiliza su enorme escala y volumen de compras para negociar precios más bajos con los proveedores. Esto le permite ofrecer precios bajos a los miembros sin sacrificar la calidad. Costco utiliza su enorme escala y volumen de compras para negociar precios más bajos con los proveedores. Esto le permite ofrecer precios bajos a los miembros sin sacrificar la calidad.

Estrategia de la Marca Propia de HEBEstrategia de la Marca Propia de H-E-B

HEB, una cadena de supermercados con sede en Texas, también ha tenido mucho éxito con sus marcas propias, que incluyen HEB, Central Market, Hill Country Fare, y otras. La estrategia de HEB para las marcas propias se basa en los siguientes principios:H-E-B, una cadena de supermercados con sede en Texas, también ha tenido mucho éxito con sus marcas propias, que incluyen H-E-B, Central Market, Hill Country Fare, y otras. La estrategia de H-E-B para las marcas propias se basa en los siguientes principios:

Enfoque local: Enfoque local:HEB se enorgullece de su enfoque en productos de Texas. Muchos de sus productos de marca propia destacan ingredientes o sabores locales, lo que ayuda a la marca a destacarse ya conectarse con los clientes de Texas. H-E-B se enorgullece de su enfoque en productos de Texas. Muchos de sus productos de marca propia destacan ingredientes o sabores locales, lo que ayuda a la marca a destacarse y a conectar con los clientes de Texas.

Calidad y variedad: Calidad y variedad:Al igual que Costco, HEB se enfoca en ofrecer productos de alta calidad bajo sus marcas propias. Pero también ofrece una amplia variedad de productos, desde alimentos básicos hasta opciones gourmet, para satisfacer las diversas necesidades de sus clientes. Al igual que Costco, H-E-B se enfoca en ofrecer productos de alta calidad bajo sus marcas propias. Pero también ofrece una amplia variedad de productos, desde alimentos básicos hasta opciones gourmet, para satisfacer las diversas necesidades de sus clientes.

Innovación continua: Innovación continua:HEB está constantemente innovando y añadiendo nuevos productos a sus marcas propias. Esto ayuda a mantener la marca fresca y relevante para los clientes. H-E-B está constantemente innovando y agregando nuevos productos a sus marcas propias. Esto ayuda a mantener la marca fresca y relevante para los clientes.

ConclusiónConclusión

Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, ya que las presiones inflacionarias y la expansión de categorías los han hecho más visibles y aumentados.Los productos de marca privada se han convertido en una parte cada vez más importante del panorama minorista, ya que las presiones inflacionarias y la expansión de categorías los han hecho más visibles y asequibles.

Para que las marcas privadas sigan siendo competitivas, necesitarán mejorar su calidad y ser coherentes con las expectativas del consumidor. Esto determinará que los fabricantes desarrollen estrategias para volver a comprometerse con los compradores.Para que las marcas privadas sigan siendo competitivas, necesitarán mejorar su calidad y ser coherentes con las expectativas del consumidor. Esto requerirá que los fabricantes desarrollen estrategias para volver a comprometerse con los compradores.

Queda claro que las marcas privadas están aquí para quedarse, y los minoristas deben adaptar sus estrategias para seguir siendo competitivos.Queda claro que las marcas privadas están aquí para quedarse, y los minoristas deben adaptar sus estrategias para seguir siendo competitivos.

Puntos clave:Puntos clave:

A medida que la economía mejora y la confianza del consumidor aumentaA medida que la economía mejora y la confianza del consumidor aumenta

Se espera que los minoristas apuesten por la calidad, en lugar de simplemente ofrecer precios bajos, para estimular la demanda continua de sus marcas propias. Este cambio será respaldado por inversiones en investigación y desarrollo, con la marca privada madurando para convertirse en un catalizador de la innovación por derecho propio.Se espera que los minoristas apuesten por la calidad, en lugar de simplemente ofrecer precios bajos, para estimular la demanda continua de sus marcas propias. Este cambio será respaldado por inversiones en investigación y desarrollo, con la marca privada madurando para convertirse en un catalizador de la innovación por derecho propio.

Mejora de la calidad del productoMejora de la calidad del producto

Mejorar la calidad del producto respaldará la demanda continua de la marca privada.Mejorar la calidad del producto respaldará la demanda continua de la marca privada.

El impulso en la marca privada está animando a más minoristas a aventurarse en nuevas categorías, como la belleza y los productos de cuidado personal con sus surtidos de marcas propias.El impulso en la marca privada está alentando a más minoristas a aventurarse en nuevas categorías, como la belleza y los productos de cuidado personal con sus surtidos de marcas propias.