La marca de tiendas de bajo costo ya es un fenómeno nacional, que está presente en 16 departamentos y ahora planea llegar a otros cuatro antes de finalizar este año. Su formato economiza en exhibiciones y mercadeo para trasladarles estos ahorros a los clientes. Foto: foto: alejandro acosta

ESCUCHA ESTE ARTÍCULO

Play00:00

08:52

ESEN

*El audio de este artículo está hecho con inteligencia artificial.

Diez años después de que un grupo de amigos emprendedores –que trabajaban en banca de inversión en Alemania– decidieron aprovechar su experiencia para crear D1 en Colombia, la primera cadena de bajo costo, el crecimiento de este negocio alcanza cifras que sorprenden.

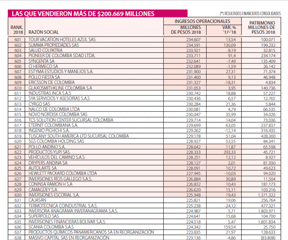

La cadena registró el año pasado ventas por 3,7 billones de pesos, genera ya 9.000 empleos y el próximo lunes inaugura en Barranquilla su tienda número 1.000. Todo un hito en el comercio nacional, pues hasta el momento ninguna compañía había logrado tal nivel de expansión.

Le puede interesar:

Precios de los alimentos jalonaron la inflación en junioHoy está presente en 16 departamentos a través de tiendas ubicadas en 82 grandes ciudades, y más de 250 municipios pequeños y zonas rurales. Y antes de terminar el año planea llegar a los departamentos de Chocó, Nariño, Arauca, Córdoba y Sucre.

Fernando González Somoza, presidente desde abril pasado de D1, cree que la acogida de este formato ha sido de tal magnitud que se abrieron enormes posibilidades para este negocio. Por eso aspira a inaugurar muy pronto la tienda 1.500.

La expansión va en firme. El año pasado abrió 158 tiendas nuevas en la geografía colombiana y este año espera superar las 160. Como la inversión por local es de unos 300 millones de pesos en promedio, eso implica que como mínimo colocarán unos 48.000 millones de pesos. Pero la inyección irá hasta el doble porque la meta es acelerar el sueño de llegar a todo el país.

Le recomendamos:

Los dolores del crecimiento económicoAdemás de formalizar el comercio y crear oportunidades a los compradores de productos a precios muy bajos, la apuesta de D1 envía una buena señal para el empleo, ya que cada tienda requiere, en promedio, para operar entre cinco y siete personas.

También ofrece nuevas oportunidades a los proveedores industriales porque cerca del 90 por ciento de los productos que vende la cadena son nacionales.

Hoy cuenta con más de 300 proveedores de empresas grandes, medianas y pequeñas. Estas últimas tienen importancia estratégica, ya que, del total de surtido,alrededor del 85 por ciento corresponde a marcas propias o marcas exclusivas.

Sin grandes inversiones en mercadeo, D1 pisa fuerte en el top mind de los colombianos.

El impacto que ha tenido en el segmento de supermercados la posiciona en el top of mind de los colombianos. Según el estudio anual de Dinero e Invamer, D1 compite con fuerza en los adultos, y entre los niños y jóvenes ya ocupa el segundo lugar, detrás del Éxito. Se espera que en el futuro cercano las marcas que solo se venden en las tiendas D1 crezcan en estos indicadores, como, todo indica, lo hará Latti en leches, y Rendy en papel higiénico.

La empresa de investigación de mercados Kantar Worldpanel asegura que, en la canasta del consumo nacional esta cadena participa con el 11 por ciento. A esto se suma el número de visitas que cada mes reciben estas tiendas: 24 millones, según González Somoza.

Puede leer:

Empresarios ya pueden descifrar la mente del consumidorPero no todos están tan contentos o creen que el negocio de tiendas de descuento va por buen camino. Por un lado, hay quienes temen que esta expansión termine afectando a los tenderos de barrio: aunque tienen una participación cercana al 50 por ciento del mercado, en algunas zonas han sido desplazados por la llegada de tiendas de descuento.

También la rentabilidad del negocio es cuestionada. Pese a que, en general, las empresas de comercio son de grandes volúmenes y bajos niveles de rentabilidad, las tiendas de descuento acumulan años de pérdidas. Esto se atribuye a que son negocios intensivos en capital en la etapa de expansión. D1 logró bajar sus pérdidas, de 78.131 millones de pesos en 2017 a 25.112 millones en 2018.

Por ahora, el modelo no da utilidades, pero sí una caja muy poderosa. El año pasado, las ventas sumadas de las tiendas de descuento (D1, Justo & Bueno y Ara) fueron 7,7 billones de pesos. De ellos, casi 50 por ciento los registró D1.

Cómo comenzó todo

El crecimiento de D1 ha sido acelerado desde finales de 2009 cuando cuatro socios emprendedores compraron tres tiendas que hacían parte de una pequeña cadena de comercio en Medellín. La idea era hacer un piloto para iniciar el negocio de descuento duro en el país.

Al comienzo, los socios invirtieron su capital para inaugurar tiendas y crear el modelo, y en 2011 se abrieron a fondos aliados. Uno de ellos fue Valorem, la compañía de inversiones del Grupo Santo Domingo que en 2015 decidió ejercer su opción de compra y adquirió las acciones de los socios fundadores.

En 2010, la cadena ya tenía un modelo afinado, adaptado del que en 1948 crearon los hermanos Albrecht en Alemania para las tiendas Aldi, y que ha sido copiado en otros países como Turquía, Portugal y España, por mencionar solo algunos.

Foto: Alejandro Acosta

En Colombia, la apuesta fue por tiendas de tamaño mediano, en arriendo, sin parqueaderos, con una exhibición muy sencilla. Se trata de locales bien iluminados y limpios, con oferta de entre 500 y 600 referencias de productos de aseo personal, aseo del hogar y alimentos. No entregan bolsas y hasta hace un año el pago era solo en efectivo, pero ya reciben tarjetas.

Aunque al comienzo tenían una amplia oferta de importados (los beneficiaba la revaluación), actualmente es en su mayoría nacional.

D1 cuenta con 11 centros regionales de distribución desde donde se despachan los productos a las tiendas, en una flota de 570 camiones. El resultado es un modelo que ahorra en costos de mercadeo, exhibición y logística para vender más barato.

Le sugerimos:

Lanzan pacto contra la pobreza en la región PacíficoEn los últimos años, la cadena ha tenido un fuerte crecimiento en ventas: pasó de ingresos por 1,16 billones de pesos en 2015, cuando estos aumentaron 96,6 por ciento, a 2,14 billones en 2016 (creció 83,6 por ciento); en 2017 vendió 3,1 billones (subió 46 por ciento), y en 2018 fueron 3,79 billones (22 por ciento más).

La apertura de la tienda número 1.000 de D1 es un hito para la empresa y el país, y un gran desafío para sus competidores. Pero confirma una vez más que en los negocios tradicionales aún hay espacio para crecer si la transformación y la innovación se conjugan bien.

“Este año invertiremos $100.000 millones”

Fernando González, presidente de D1, habla de los resultados.

El español Fernando González Somoza asumió la presidencia de D1 en abril pasado.

SEMANA: ¿Qué significa para Koba llegar a la tienda 1.000?

FERNANDO GONZÁLEZ: Es un hito que celebramos no solo con nuestros clientes, sino con todo el equipo que forma parte de Koba. Estamos muy orgullosos de abrir 1.000 tiendas y es precisamente por la confianza de los consumidores. Eso implica el reto de seguir mejorando, cubriendo nuevas necesidades de nuestros clientes.

SEMANA: ¿Cuál es la inversión que planean ejecutar este año?

F.G.: Para 2019, la inversión estimada es superior a 100.000 millones de pesos. Esta incluye tanto la expansión con nuevos puntos en el país, que esperamos superen los 160, como en los nuevos centros de distribución, que nos permiten tener la mejor logística.

SEMANA: ¿Qué participación de mercado tienen hoy?

F.G.: Al cierre del primer trimestre de este año, las Tiendas D1 tienen una participación del 57 por ciento en el mercado de discounters o tiendas de descuento en Colombia, según la firma Kantar.

SEMANA: ¿Cuáles son los productos que más venden?

F.G.: En el ranking de los más vendidos en 2018 tuvimos en primer lugar la leche Tetra Pak; segundo, el papel higiénico y tercero, los huevos. Por ciudades, las que más venden son Bogotá y Medellín.

Clientes en uno de los establecimientos de Lidl en España. En vídeo, ¿por qué tiene éxito Lidl? LIDL | EPV

Clientes en uno de los establecimientos de Lidl en España. En vídeo, ¿por qué tiene éxito Lidl? LIDL | EPV

Gráfico: ILACAD World Retail

Gráfico: ILACAD World Retail Gráfico: ILACAD World Retail

Gráfico: ILACAD World Retail

Sectorial

Sectorial

Juan Roig, presidente de Mercadona

Juan Roig, presidente de Mercadona

Tienda Fama Pura Carne | Instagram Fama Pura Carne

Tienda Fama Pura Carne | Instagram Fama Pura Carne

{kind=link}