Las dudas de seis economistas sobre el cartel de los pañales

Las dudas que tienen seis economistas sobre el cartel de los pañales

Viernes, 28 de julio de 2017

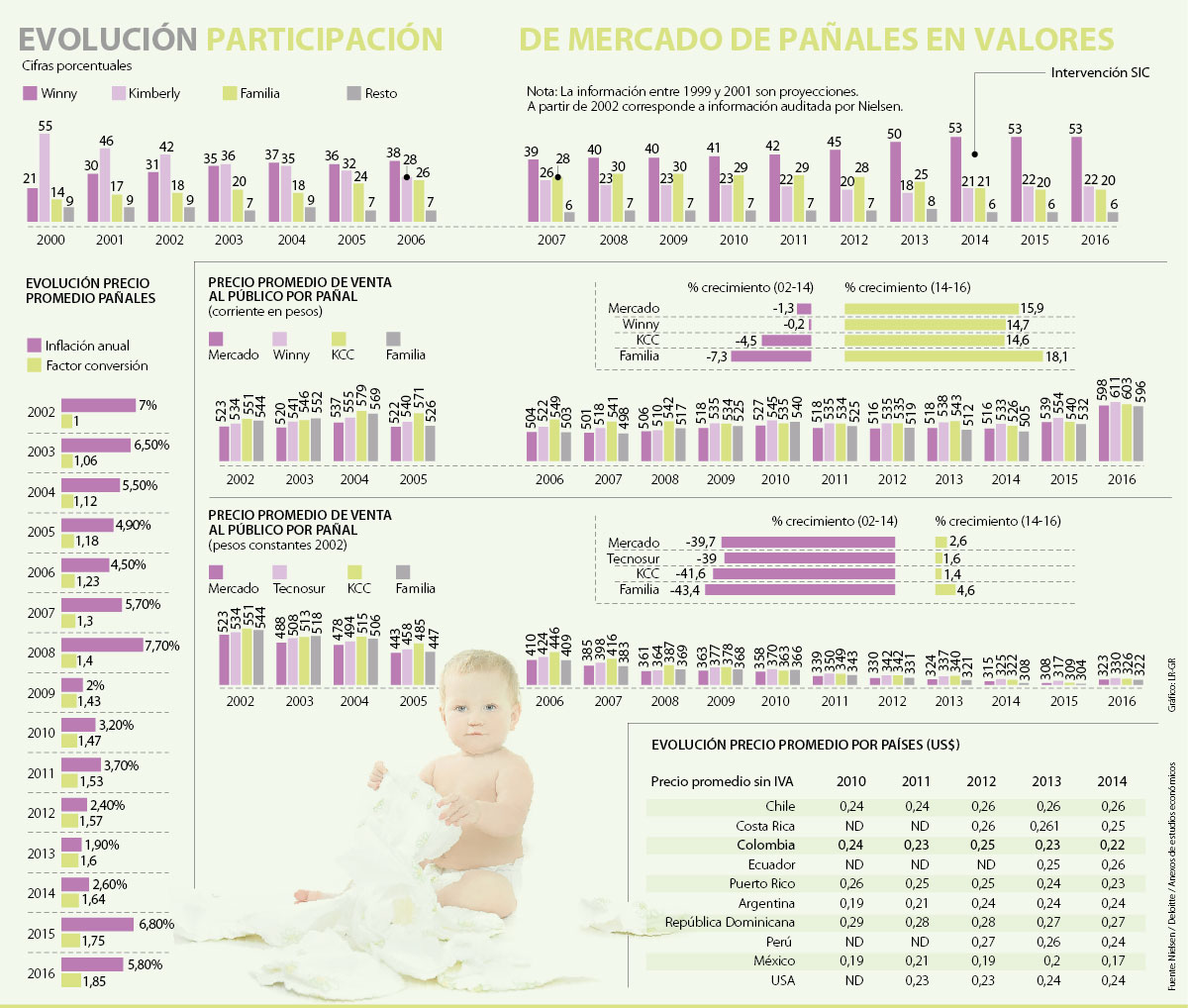

Según datos de Nielsen, si se comparan los precios reales, sin inflación, entre 2002 y 2014 (año en el que la SIC formuló pliego de cargos), las marcas de pañales de Tecnosur, Kimberly y Familia registraron reducciones de 39%, 41,6% y 43,4% en estos valores.

Tatiana Arango M. - tarango@larepublica.com.co

Fueron seis los economistas que en cinco estudios se dieron a la tarea de analizar el Informe Motivado de la Superintendencia de Industria y Comercio sobre el sector de pañales, caso por el cual se sancionó a Familia y Tecnoquímicas, mientras Kimberly fue absuelta por delación en junio de 2016, debido a su participación directa en un acuerdo permanente e ininterrumpido de concertación de precios por 11 años (2001 a 2012).

Los estudios coinciden en que el informe realizado por la SIC no evidencia la existencia de un comportamiento anticompetitivo en el negocio de los pañales. “Si se analizan los precios reales, los cuales aíslan el efecto de la inflación, se puede ver que estos siguieron una tendencia decreciente a lo largo del periodo analizado”, señala el informe realizado por David Bardey y Jorge Tovar, profesores de la Facultad de Economía de la Universidad de los Andes.

Tatiana Díaz, asesora independiente de Facta Consultores S.A.S. y exfuncionaria de la SIC de la división de promoción de la competencia, llegó a la misma conclusión, y en su reporte señaló que “las series presentan un nivel de variabilidad considerable y una tendencia decreciente que no coinciden con la evolución esperada de los precios en el marco de un acuerdo anticompetitivo”.

Según datos de Nielsen y expuestos dentro de los anexos de los estudios, si se comparan los precios reales (sin el efecto de la inflación) entre 2002 y 2014 (año en el que la SIC formuló pliego de cargos), las marcas de pañales de Tecnosur, Kimberly y Familia registraron reducciones de 39%, 41,6% y 43,4% en estos valores.

Otro de los informes, elaborado por Jorge Flórez, profesor de la Facultad de Economía de la Universidad del Rosario, señala que “no parece cumplirse una de las predicciones teóricas fundamentales discutida desde Stigler y comúnmente adoptada por las autoridades de competencia en el mundo, según la cual después de detectada la colusión, los precios tienden a caer abruptamente generando un cambio estructural en las series”.

De hecho, los datos muestran que los precios reales registraron un crecimiento después de la formulación de los pliegos en 2014. Mientras el precio de Winny creció 1,6% entre 2014 y 2016, las marcas de pañales de Kimberly y Familia aumentaron 1,4% y 4,6%.

LOS CONTRASTES

JAIRO RUBIOEXSUPERINTENDENTE DE INDUSTRIA Y COMERCIO

“No necesariamente las reuniones entre empresarios, si las hubo, produjeron automáticamente los efectos en precios de los acuerdos a los que se habría llegado”.

PABLO MÁRQUEZSOCIO DE MÁRQUEZ BARRERA CASTAÑEDA RAMÍREZ

“La SIC sancionó hace poco a unas agencias de modelos de publicidad por un acuerdo de precios. Nunca se ejecutó, pero el mero acuerdo fue considerado anticompetitivo”.

Otro de los argumentos de los economistas es que si se tiene en cuenta la evolución del ingreso de los consumidores y la reducción real del precio del pañal, los datos muestran que el consumidor que devenga un salario mínimo ha venido accediendo al producto en mejores condiciones que hace 15 años.

Por ejemplo, mientras en 2002 el porcentaje del salario mínimo mensual que se gastaba en 60 pañales correspondía a 10,15%, para el año siguiente fue de 9,4%, y para 2007 cayó a 6,93%. En 2010, la proporción alcanzó una cifra de 6,14% y para 2014 fue de 5,02%.

“Esto ha hecho que los consumidores se vean beneficiados, dado que el peso relativo del gasto en pañales a lo largo del tiempo ha sido menor”, agregó el informe Análisis del Mercado de Pañales, realizado por Moisés Rubinstein, asesor CEO de Desarrollo Empresarial Ltda.

las reacciones a los informes

Frente a las razones de los economistas que buscan soportar la inexistencia de un cartel de pañales, el exsuperintendente delegado para la Protección de la Competencia y socio de Márquez Barrera Castañeda Ramírez, Pablo Márquez, señaló que “la ley es clara al decir que los carteles pueden ser por objeto, esto quiere decir que el solo hecho de ponerse de acuerdo con competidores en precios o niveles de producción habría una restricción a la competencia. En materia de acuerdos restrictivos de la competencia las normas del Decreto 2153 son prohibiciones de peligro, esto quiere decir que el bien jurídico tutelado por la ley se daña por el solo hecho de pactar acuerdos de precios con competidores, así no se haya visto realmente un aumento de precios”.

Por esa razón, el experto en competencia agregó que “por ejemplo, la SIC sancionó hace poco a unas agencias de modelos de publicidad por un acuerdo de precios. Ese acuerdo nunca se ejecutó pero el mero acuerdo fue considerado anticompetitivo”.

Adicionalmente, el superintendente de Industria y Comercio, Pablo Felipe Robledo, resaltó que los estudios no contemplan pruebas fundamentales en el caso, como son los correos que se enviaron las partes para realizar el acuerdo de precios.

“No se entiende cómo dicen que no hubo un acuerdo de precios si las empresas reconocieron que había. Y no solo eso: para que exista un cartel se necesita solo un correo electrónico que lo pruebe”.

Robledo agregó que en el proceso, “Kimberly confesó, Familia confesó. Adicionalmente, hay 500 o 700 correos que no mira el estudio económico. Nadie puede decir que no hay cartel si hay una investigación de tres años que terminó con sanciones y con el reconocimiento”.

Y frente al alza de precios en los últimos años que presentan los informes, el superintendente Robledo también explicó que “cuando hay un cartel empresarial, la gente se acostumbra a pagar el precio del cartel, muchas veces ese precio no se ajusta a la baja sino después de un período de tiempo”.

El exsuperintendente de Industria y Comercio Jairo Rubio agregó que aunque realizar reuniones con el fin de acordar precios explicaría la cartelización, “eso no significa que esas decisiones, que tendrían un objeto, hayan producido el efecto. No necesariamente las reuniones entre empresarios, si las hubo, produjeron automáticamente los efectos en precios de los acuerdos a los que se habría llegado”.

Las dudas que tienen seis economistas sobre el cartel de los pañales

Viernes, 28 de julio de 2017

Según datos de Nielsen, si se comparan los precios reales, sin inflación, entre 2002 y 2014 (año en el que la SIC formuló pliego de cargos), las marcas de pañales de Tecnosur, Kimberly y Familia registraron reducciones de 39%, 41,6% y 43,4% en estos valores.

Tatiana Arango M. - tarango@larepublica.com.co

Fueron seis los economistas que en cinco estudios se dieron a la tarea de analizar el Informe Motivado de la Superintendencia de Industria y Comercio sobre el sector de pañales, caso por el cual se sancionó a Familia y Tecnoquímicas, mientras Kimberly fue absuelta por delación en junio de 2016, debido a su participación directa en un acuerdo permanente e ininterrumpido de concertación de precios por 11 años (2001 a 2012).

Los estudios coinciden en que el informe realizado por la SIC no evidencia la existencia de un comportamiento anticompetitivo en el negocio de los pañales. “Si se analizan los precios reales, los cuales aíslan el efecto de la inflación, se puede ver que estos siguieron una tendencia decreciente a lo largo del periodo analizado”, señala el informe realizado por David Bardey y Jorge Tovar, profesores de la Facultad de Economía de la Universidad de los Andes.

Tatiana Díaz, asesora independiente de Facta Consultores S.A.S. y exfuncionaria de la SIC de la división de promoción de la competencia, llegó a la misma conclusión, y en su reporte señaló que “las series presentan un nivel de variabilidad considerable y una tendencia decreciente que no coinciden con la evolución esperada de los precios en el marco de un acuerdo anticompetitivo”.

Según datos de Nielsen y expuestos dentro de los anexos de los estudios, si se comparan los precios reales (sin el efecto de la inflación) entre 2002 y 2014 (año en el que la SIC formuló pliego de cargos), las marcas de pañales de Tecnosur, Kimberly y Familia registraron reducciones de 39%, 41,6% y 43,4% en estos valores.

Otro de los informes, elaborado por Jorge Flórez, profesor de la Facultad de Economía de la Universidad del Rosario, señala que “no parece cumplirse una de las predicciones teóricas fundamentales discutida desde Stigler y comúnmente adoptada por las autoridades de competencia en el mundo, según la cual después de detectada la colusión, los precios tienden a caer abruptamente generando un cambio estructural en las series”.

De hecho, los datos muestran que los precios reales registraron un crecimiento después de la formulación de los pliegos en 2014. Mientras el precio de Winny creció 1,6% entre 2014 y 2016, las marcas de pañales de Kimberly y Familia aumentaron 1,4% y 4,6%.

LOS CONTRASTES

JAIRO RUBIOEXSUPERINTENDENTE DE INDUSTRIA Y COMERCIO

“No necesariamente las reuniones entre empresarios, si las hubo, produjeron automáticamente los efectos en precios de los acuerdos a los que se habría llegado”.

PABLO MÁRQUEZSOCIO DE MÁRQUEZ BARRERA CASTAÑEDA RAMÍREZ

“La SIC sancionó hace poco a unas agencias de modelos de publicidad por un acuerdo de precios. Nunca se ejecutó, pero el mero acuerdo fue considerado anticompetitivo”.

Otro de los argumentos de los economistas es que si se tiene en cuenta la evolución del ingreso de los consumidores y la reducción real del precio del pañal, los datos muestran que el consumidor que devenga un salario mínimo ha venido accediendo al producto en mejores condiciones que hace 15 años.

Por ejemplo, mientras en 2002 el porcentaje del salario mínimo mensual que se gastaba en 60 pañales correspondía a 10,15%, para el año siguiente fue de 9,4%, y para 2007 cayó a 6,93%. En 2010, la proporción alcanzó una cifra de 6,14% y para 2014 fue de 5,02%.

“Esto ha hecho que los consumidores se vean beneficiados, dado que el peso relativo del gasto en pañales a lo largo del tiempo ha sido menor”, agregó el informe Análisis del Mercado de Pañales, realizado por Moisés Rubinstein, asesor CEO de Desarrollo Empresarial Ltda.

las reacciones a los informes

Frente a las razones de los economistas que buscan soportar la inexistencia de un cartel de pañales, el exsuperintendente delegado para la Protección de la Competencia y socio de Márquez Barrera Castañeda Ramírez, Pablo Márquez, señaló que “la ley es clara al decir que los carteles pueden ser por objeto, esto quiere decir que el solo hecho de ponerse de acuerdo con competidores en precios o niveles de producción habría una restricción a la competencia. En materia de acuerdos restrictivos de la competencia las normas del Decreto 2153 son prohibiciones de peligro, esto quiere decir que el bien jurídico tutelado por la ley se daña por el solo hecho de pactar acuerdos de precios con competidores, así no se haya visto realmente un aumento de precios”.

Por esa razón, el experto en competencia agregó que “por ejemplo, la SIC sancionó hace poco a unas agencias de modelos de publicidad por un acuerdo de precios. Ese acuerdo nunca se ejecutó pero el mero acuerdo fue considerado anticompetitivo”.

Adicionalmente, el superintendente de Industria y Comercio, Pablo Felipe Robledo, resaltó que los estudios no contemplan pruebas fundamentales en el caso, como son los correos que se enviaron las partes para realizar el acuerdo de precios.

“No se entiende cómo dicen que no hubo un acuerdo de precios si las empresas reconocieron que había. Y no solo eso: para que exista un cartel se necesita solo un correo electrónico que lo pruebe”.

Robledo agregó que en el proceso, “Kimberly confesó, Familia confesó. Adicionalmente, hay 500 o 700 correos que no mira el estudio económico. Nadie puede decir que no hay cartel si hay una investigación de tres años que terminó con sanciones y con el reconocimiento”.

Y frente al alza de precios en los últimos años que presentan los informes, el superintendente Robledo también explicó que “cuando hay un cartel empresarial, la gente se acostumbra a pagar el precio del cartel, muchas veces ese precio no se ajusta a la baja sino después de un período de tiempo”.

El exsuperintendente de Industria y Comercio Jairo Rubio agregó que aunque realizar reuniones con el fin de acordar precios explicaría la cartelización, “eso no significa que esas decisiones, que tendrían un objeto, hayan producido el efecto. No necesariamente las reuniones entre empresarios, si las hubo, produjeron automáticamente los efectos en precios de los acuerdos a los que se habría llegado”.

Foto de Times Square, NYC.

Foto de Times Square, NYC.

,%20las%20marcas%20de%20pa%C3%B1ales%20de%20Tecnosur,%20Kimberly%20y%20Familia%20registraron%20reducciones%20de%2039%,%2041,6%%20y%2043,4%%20en%20estos%20valores.&name=Las%20dudas%20de%20seis%20economistas%20sobre%20el%20cartel%20de%20los%20pa%C3%B1ales){kind=link}

{kind=link}