Fuente: La Republica

Los consumidores colombianos moderaron gastos durante el comienzo de 2018

Lunes, 16 de abril de 2018

Visitas a supermercados bajaron entre enero y febrero.

César D. Rodríguez Flórez - cdrodriguez@larepublica.com.co

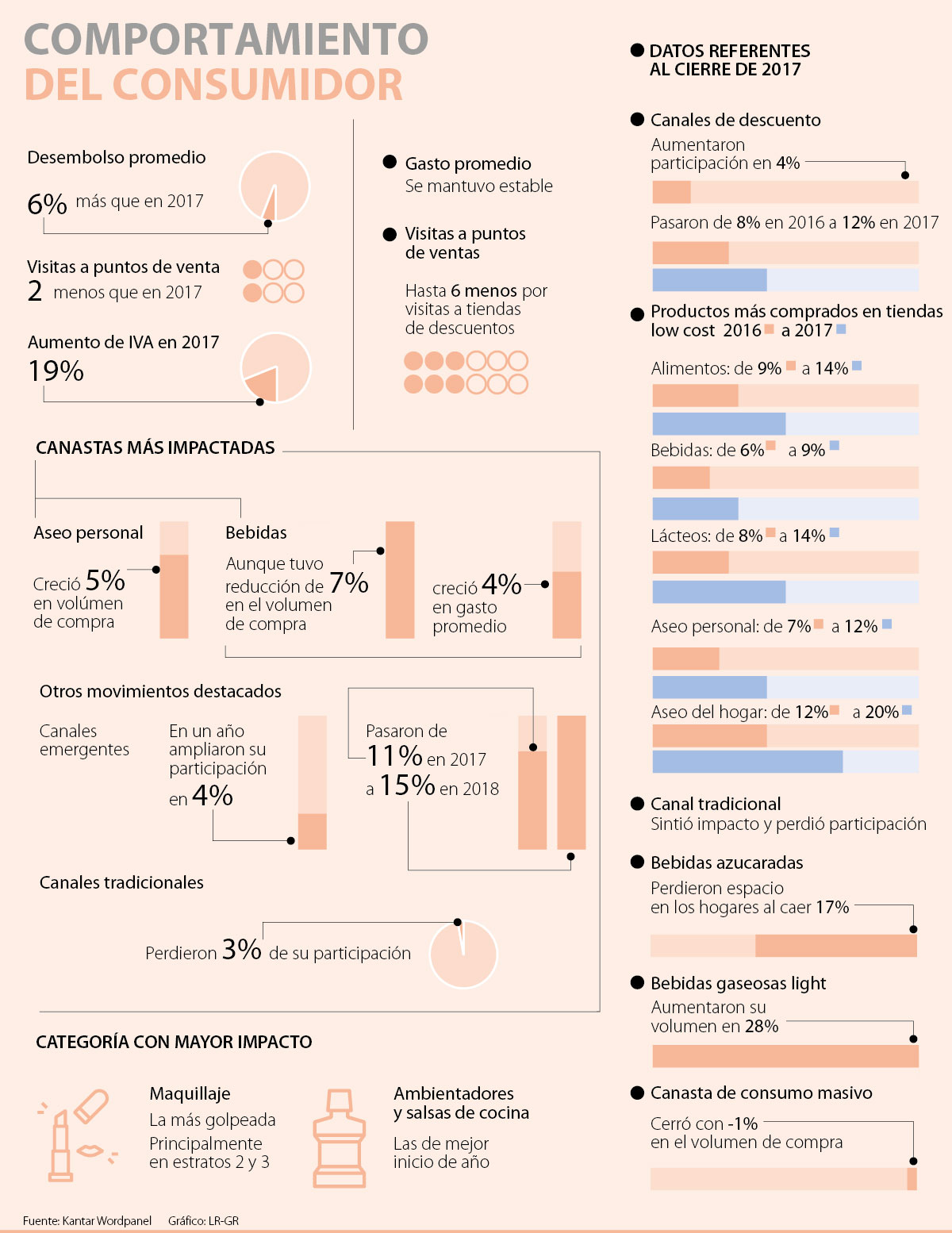

Luego de que en 2017 la economía de Colombia estuviera a la expectativa por la entrada en vigencia de la Reforma Tributaria, que entre otras cosas aumentó el IVA a 19%, durante el primer bimestre de 2018 los consumidores han sido más cautelosos en sus elecciones de compra.

Así lo reveló el último informe publicado por Kantar Worldpanel, empresa global que dedicó un análisis al consumidor colombiano. En su estudio quedó en evidencia que los compradores locales durante lo corrido de este año han buscado productos de valor agregado.

De acuerdo con el estudio, en el primer bimestre del 2018 los colombianos tuvieron en promedio dos visitas menos a los puntos de venta en comparación con el mismo periodo de 2017 y el ticket (desembolso promedio) se incrementó aproximadamente 6%.

“El consumidor redujo su visita a los puntos de venta como forma de ahorrar, buscando minimizar el impacto del alza de precios en sus finanzas por coyunturas económicas. Esto trae como resultado que en los dos primeros meses de este año los colombianos sigan prudentes en sus gastos”, informó Andrés Simon, country manager de la firma investigadora.

No obstante, pese a la disminución de visitas a los puntos de venta evidenciada por el informe de la compañía para este primer bimestre, el comportamiento de los consumidores nacionales durante este año ha permitido que el valor del ticket aumentara más que otros años.

En cuando al comportamiento de las diferentes canastas, aseo personal creció y ganó 5% en volumen de compras durante los dos primeros meses de 2018, y las categorías como ambientadores, toallas de cocina y lava platos fueron las que más se destacaran en este período.

“Cuando analizamos el comportamiento de las canastas, cuidado personal es la más impactada en volumen seguida por bebidas. Esta última presentó una reducción de 7% en cantidad de artículos adquiridos con un gasto promedio que crece 4%”, puntualizó Simon.

Sobre el comportamiento de esta canasta Miguel De La Torre, director de nuevos negocios de Kantar Worldpanel planteó que desde finales de 2017 ha sido una de las más golpeadas por el efecto del IVA; aumentando su precio por encima del promedio. Además, al cierre del año pasado las bebidas azucaradas perdieron espacio en los hogares al caer 17% en el último trimestre del año”.

Sin embargo, resaltó que hay productos como las bebidas gaseosas light que aumentaron su volumen en 28% en 2017 comparado con 2016 y los jugos 100% de fruta lo hicieron en +13%, explicó.

En 2018 iniciamos con una muestra de mejoría por la recuperación en el sector de las materias primas, además tendremos mundial de fútbol y eso puede acelerar la canasta de bebidas que fue una de las más golpeadas el año anterior y existen canales emergentes en cada región que se pueden aprovechar para contribuir el aumento del consumo”, concluyó De la Torre.

Por otra parte, el informe presentado por la compañía señala que el buen comportamiento de la canasta de aseo personal es en parte por los canales de descuento, dado que ofrecen marcas propias y precios más asequibles”, profundizó Simon.

Asimismo, entre los datos a destacar del informe sobresale el comportamiento que ha tenido la categoría de maquillaje, teniendo en cuenta que ha sido la más golpeada hasta ahora en Colombia, principalmente en los estratos dos y tres, reporta el documento.

En contrapartida, categorías suntuarias como ambientadores, base y salsas de cocina tuvieron un buen desarrollo en el arranque del año para estos estratos, en los cuales el estilo de compra ha cambiado durante los últimos años.

“Es importante resaltar que las personas de estos niveles socioeconómicos son más racionales en sus elecciones de compra y al pasar más tiempo en el hogar cocinando, entreteniéndose y arreglándose, eligen categorías para adentro del hogar, todo esto al mismo tiempo que se reduce maquillaje que es una categoría para usar fuera del hogar”, añadió el country manager de Kantar Worldpanel.

LOS CONTRASTES

MIGUEL DE LA TORREDIRECTOR DE NUEVOS NEGOCIOS DE KANTAR

“En 2018 los consumidores mantienen tendencias como el aumento del consumo en casa y la inclinación por productos saludables”.

ANDRÉS SIMONCOUNTRY MANAGER DE KANTAR WORLDPANEL

“Los canales de descuento han tomado un protagonismo importante, dado que ofrecen marcas propias y precios más asequibles al cliente”.

En apenas un año, estos canales ampliaron su participación en 4%, pasando de 11% en febrero de 2017 a un 15% en febrero de 2018.

De acuerdo con los datos estadísticos del reciente informe, esta ganancia viene principalmente a través de los canales tradicionales que perdieron 3% de su participación en el mismo período.

“En conclusión, el consumidor está cada vez más racional en sus elecciones buscando mantener su bolsillo saludable, por eso busca precios cómodos y muchas veces se refugia en marcas propias y en el modelo de los canales de descuento como forma de economizar y mantener las categorías que ya está acostumbrado a consumir en su carrito de compras”, concluyó Simon.

Los consumidores colombianos moderaron gastos durante el comienzo de 2018

Lunes, 16 de abril de 2018

Visitas a supermercados bajaron entre enero y febrero.

César D. Rodríguez Flórez - cdrodriguez@larepublica.com.co

Luego de que en 2017 la economía de Colombia estuviera a la expectativa por la entrada en vigencia de la Reforma Tributaria, que entre otras cosas aumentó el IVA a 19%, durante el primer bimestre de 2018 los consumidores han sido más cautelosos en sus elecciones de compra.

Así lo reveló el último informe publicado por Kantar Worldpanel, empresa global que dedicó un análisis al consumidor colombiano. En su estudio quedó en evidencia que los compradores locales durante lo corrido de este año han buscado productos de valor agregado.

De acuerdo con el estudio, en el primer bimestre del 2018 los colombianos tuvieron en promedio dos visitas menos a los puntos de venta en comparación con el mismo periodo de 2017 y el ticket (desembolso promedio) se incrementó aproximadamente 6%.

“El consumidor redujo su visita a los puntos de venta como forma de ahorrar, buscando minimizar el impacto del alza de precios en sus finanzas por coyunturas económicas. Esto trae como resultado que en los dos primeros meses de este año los colombianos sigan prudentes en sus gastos”, informó Andrés Simon, country manager de la firma investigadora.

No obstante, pese a la disminución de visitas a los puntos de venta evidenciada por el informe de la compañía para este primer bimestre, el comportamiento de los consumidores nacionales durante este año ha permitido que el valor del ticket aumentara más que otros años.

En cuando al comportamiento de las diferentes canastas, aseo personal creció y ganó 5% en volumen de compras durante los dos primeros meses de 2018, y las categorías como ambientadores, toallas de cocina y lava platos fueron las que más se destacaran en este período.

“Cuando analizamos el comportamiento de las canastas, cuidado personal es la más impactada en volumen seguida por bebidas. Esta última presentó una reducción de 7% en cantidad de artículos adquiridos con un gasto promedio que crece 4%”, puntualizó Simon.

Sobre el comportamiento de esta canasta Miguel De La Torre, director de nuevos negocios de Kantar Worldpanel planteó que desde finales de 2017 ha sido una de las más golpeadas por el efecto del IVA; aumentando su precio por encima del promedio. Además, al cierre del año pasado las bebidas azucaradas perdieron espacio en los hogares al caer 17% en el último trimestre del año”.

Sin embargo, resaltó que hay productos como las bebidas gaseosas light que aumentaron su volumen en 28% en 2017 comparado con 2016 y los jugos 100% de fruta lo hicieron en +13%, explicó.

En 2018 iniciamos con una muestra de mejoría por la recuperación en el sector de las materias primas, además tendremos mundial de fútbol y eso puede acelerar la canasta de bebidas que fue una de las más golpeadas el año anterior y existen canales emergentes en cada región que se pueden aprovechar para contribuir el aumento del consumo”, concluyó De la Torre.

Por otra parte, el informe presentado por la compañía señala que el buen comportamiento de la canasta de aseo personal es en parte por los canales de descuento, dado que ofrecen marcas propias y precios más asequibles”, profundizó Simon.

Asimismo, entre los datos a destacar del informe sobresale el comportamiento que ha tenido la categoría de maquillaje, teniendo en cuenta que ha sido la más golpeada hasta ahora en Colombia, principalmente en los estratos dos y tres, reporta el documento.

En contrapartida, categorías suntuarias como ambientadores, base y salsas de cocina tuvieron un buen desarrollo en el arranque del año para estos estratos, en los cuales el estilo de compra ha cambiado durante los últimos años.

“Es importante resaltar que las personas de estos niveles socioeconómicos son más racionales en sus elecciones de compra y al pasar más tiempo en el hogar cocinando, entreteniéndose y arreglándose, eligen categorías para adentro del hogar, todo esto al mismo tiempo que se reduce maquillaje que es una categoría para usar fuera del hogar”, añadió el country manager de Kantar Worldpanel.

LOS CONTRASTES

MIGUEL DE LA TORREDIRECTOR DE NUEVOS NEGOCIOS DE KANTAR

“En 2018 los consumidores mantienen tendencias como el aumento del consumo en casa y la inclinación por productos saludables”.

ANDRÉS SIMONCOUNTRY MANAGER DE KANTAR WORLDPANEL

“Los canales de descuento han tomado un protagonismo importante, dado que ofrecen marcas propias y precios más asequibles al cliente”.

En apenas un año, estos canales ampliaron su participación en 4%, pasando de 11% en febrero de 2017 a un 15% en febrero de 2018.

De acuerdo con los datos estadísticos del reciente informe, esta ganancia viene principalmente a través de los canales tradicionales que perdieron 3% de su participación en el mismo período.

“En conclusión, el consumidor está cada vez más racional en sus elecciones buscando mantener su bolsillo saludable, por eso busca precios cómodos y muchas veces se refugia en marcas propias y en el modelo de los canales de descuento como forma de economizar y mantener las categorías que ya está acostumbrado a consumir en su carrito de compras”, concluyó Simon.

Foto: Javier Joaquín

Foto: Javier Joaquín Las marcas propias ganan las góndolas de los supermercados. Foto: Archivo

Las marcas propias ganan las góndolas de los supermercados. Foto: Archivo

{kind=link}

{kind=link}

{kind=link}