jueves, julio 04, 2019

¿Está loco el retail en Colombia?

Fuente: Portafolio Blogs

¿Está loco el retail en Colombia?

Por: Juan Carlos Yepes

PUBLICADO EN: NEGOCIOS E INSPIRACIÓN

Actualmente sigue este blog. Puede dejar de seguirlo desde el boletín que llega a su correo.

Hay varias señales que nos dan para pensar que el sector del retail en Colombia se enloqueció. Por ese motivo invité a este blog al consultor en Retail, Ignacio Gómez, para que nos haga un análisis, que será parte de su reflexión del próximo jueves, en Colombia Retail, que se realizará en la ciudad de Bucaramanga.

Ignacio Gómez, consultor sector retail.

Lo primero que me expone Ignacio es que esta es una época en el mundo corporativo de mostrar resultados y de publicarlos, y donde se pone a la vista todo: quiénes venden más, quiénes menos, quiénes ganan, quiénes pierden. Y en ese sentido impactan las cifras del 2018: que la industria haya decrecido, 6.2%, parece inesperado.

Y sigue desarrollando el tema, sustentado en cifras:

“Que Mercadería Justo y bueno haya crecido en un 113% mientras perdía $216.000 millones, como resultado de su expansión acelerada. Que el Grupo Éxito haya vendido 11.4 billones de pesos, cuando en el 2017 vendió 10.6 billones, con el 3.9% de ventas por internet. ¿En dónde está el crecimiento?

La 14, sí, la de Cali y el Valle, perdió $342.000 millones y Jumbo de Cencosud, decreció 1.7%. Contrastemos las cifras anteriores con un mejor panorama: Olímpica, sola, pasa de 5.7 a 6.2 billones y las tiendas de descuento de 4.5 a 7.8 billones, mostrando una interesante dinámica de crecimiento. ¿Será que el Retail está loco?, ¿qué pasa con las tiendas? ¿Por qué ese comportamiento parece tan extraño?”

El interés en encontrar respuestas

“Buscando respuestas me encuentro con los informes del “contexto de consumo Nielsen 2018” y un estudio delBBVA Research en el cual analiza variables de consumo de los últimos 10 años y allí encuentro algunas explicaciones:

BBVA muestra el fortalecimiento de los formatos de barrio, a los que va casi el 55% del gasto. Hace 10 años ese porcentaje llegaba al 25%. Lo pronostiqué hace una década que el consumo se iba para el barrio, y hoy es una realidad. Allí se encuentra una oferta de todo tipo de productos y servicios que permite que la familia, corazón del barrio, no tenga que salir de allí para satisfacer sus necesidades básicas y algo más.

El barrio es un “oasis” comercial, se consigue todo y se puede desplazar a pie, se caminan 20 minutos o hasta 5 cuadras sin problema alguno. Además, es altamente probable que, en la esquina, haya una tienda de barrio o una tienda de descuento.

Si bien la tienda de barrio, las tradicionales, han perdido mercado, del 48% en el 2013, y el 41% en el 2018 según Nielsen, aparece la tienda de descuento con un crecimiento en su participación en ese mismo periodo: del 1% al 16%. Para no dejar en el aire el comportamiento de los demás “retailers”, Nielsen en su info nos cuenta que las cadenas crecieron en el 2018, el 0,8%, los independientes decrecieron el 5.3%, son los más golpeados por los “discounters”, el cash & Carry, creció el 15% y el ecommerce el 20%.

Mucha cifra, mucho porcentaje, para una gran conclusión, el mercado está en el barrio, el mercado es la familiay si atendemos la recomendación de conocer el mercado, hay que conocer la familia, este no es un foco nuevo, siempre ha estado pero cada vez se vuelve más relevante”.

Gracias a Ignacio Gómez Escobar por compartir su conocimiento y apreciación con mis lectores. Y la gente del sector está super invitada a Colombia Retail, que se realizará el jueves 23 de mayo, en la Universidad Autónoma de Bucaramanga. Se pueden inscribir Aquí.

Y como de costumbre, les dejo mis datos para que me puedan saludar, enviarme comentarios y sugerirme temas para este blog, para mi programa de televisión Negocios en tu Mundo y para la colección Historias de Negocios Altamente Inspiradoras. Acá están: juany@agenciastm.com, Linkedin, Twitter, Facebook e Instagram.

¿Está loco el retail en Colombia?

Por: Juan Carlos Yepes

PUBLICADO EN: NEGOCIOS E INSPIRACIÓN

Actualmente sigue este blog. Puede dejar de seguirlo desde el boletín que llega a su correo.

Hay varias señales que nos dan para pensar que el sector del retail en Colombia se enloqueció. Por ese motivo invité a este blog al consultor en Retail, Ignacio Gómez, para que nos haga un análisis, que será parte de su reflexión del próximo jueves, en Colombia Retail, que se realizará en la ciudad de Bucaramanga.

Ignacio Gómez, consultor sector retail.

Lo primero que me expone Ignacio es que esta es una época en el mundo corporativo de mostrar resultados y de publicarlos, y donde se pone a la vista todo: quiénes venden más, quiénes menos, quiénes ganan, quiénes pierden. Y en ese sentido impactan las cifras del 2018: que la industria haya decrecido, 6.2%, parece inesperado.

Y sigue desarrollando el tema, sustentado en cifras:

“Que Mercadería Justo y bueno haya crecido en un 113% mientras perdía $216.000 millones, como resultado de su expansión acelerada. Que el Grupo Éxito haya vendido 11.4 billones de pesos, cuando en el 2017 vendió 10.6 billones, con el 3.9% de ventas por internet. ¿En dónde está el crecimiento?

La 14, sí, la de Cali y el Valle, perdió $342.000 millones y Jumbo de Cencosud, decreció 1.7%. Contrastemos las cifras anteriores con un mejor panorama: Olímpica, sola, pasa de 5.7 a 6.2 billones y las tiendas de descuento de 4.5 a 7.8 billones, mostrando una interesante dinámica de crecimiento. ¿Será que el Retail está loco?, ¿qué pasa con las tiendas? ¿Por qué ese comportamiento parece tan extraño?”

El interés en encontrar respuestas

“Buscando respuestas me encuentro con los informes del “contexto de consumo Nielsen 2018” y un estudio delBBVA Research en el cual analiza variables de consumo de los últimos 10 años y allí encuentro algunas explicaciones:

BBVA muestra el fortalecimiento de los formatos de barrio, a los que va casi el 55% del gasto. Hace 10 años ese porcentaje llegaba al 25%. Lo pronostiqué hace una década que el consumo se iba para el barrio, y hoy es una realidad. Allí se encuentra una oferta de todo tipo de productos y servicios que permite que la familia, corazón del barrio, no tenga que salir de allí para satisfacer sus necesidades básicas y algo más.

El barrio es un “oasis” comercial, se consigue todo y se puede desplazar a pie, se caminan 20 minutos o hasta 5 cuadras sin problema alguno. Además, es altamente probable que, en la esquina, haya una tienda de barrio o una tienda de descuento.

Si bien la tienda de barrio, las tradicionales, han perdido mercado, del 48% en el 2013, y el 41% en el 2018 según Nielsen, aparece la tienda de descuento con un crecimiento en su participación en ese mismo periodo: del 1% al 16%. Para no dejar en el aire el comportamiento de los demás “retailers”, Nielsen en su info nos cuenta que las cadenas crecieron en el 2018, el 0,8%, los independientes decrecieron el 5.3%, son los más golpeados por los “discounters”, el cash & Carry, creció el 15% y el ecommerce el 20%.

Mucha cifra, mucho porcentaje, para una gran conclusión, el mercado está en el barrio, el mercado es la familiay si atendemos la recomendación de conocer el mercado, hay que conocer la familia, este no es un foco nuevo, siempre ha estado pero cada vez se vuelve más relevante”.

Gracias a Ignacio Gómez Escobar por compartir su conocimiento y apreciación con mis lectores. Y la gente del sector está super invitada a Colombia Retail, que se realizará el jueves 23 de mayo, en la Universidad Autónoma de Bucaramanga. Se pueden inscribir Aquí.

Y como de costumbre, les dejo mis datos para que me puedan saludar, enviarme comentarios y sugerirme temas para este blog, para mi programa de televisión Negocios en tu Mundo y para la colección Historias de Negocios Altamente Inspiradoras. Acá están: juany@agenciastm.com, Linkedin, Twitter, Facebook e Instagram.

COLOMBIA - Los centennials y los millennials son los que más se retrasan en pago de créditos

Fuente: La Republica.co

Los centennials y los millennials son los que más se retrasan en pago de créditos

jueves, 4 de julio de 2019

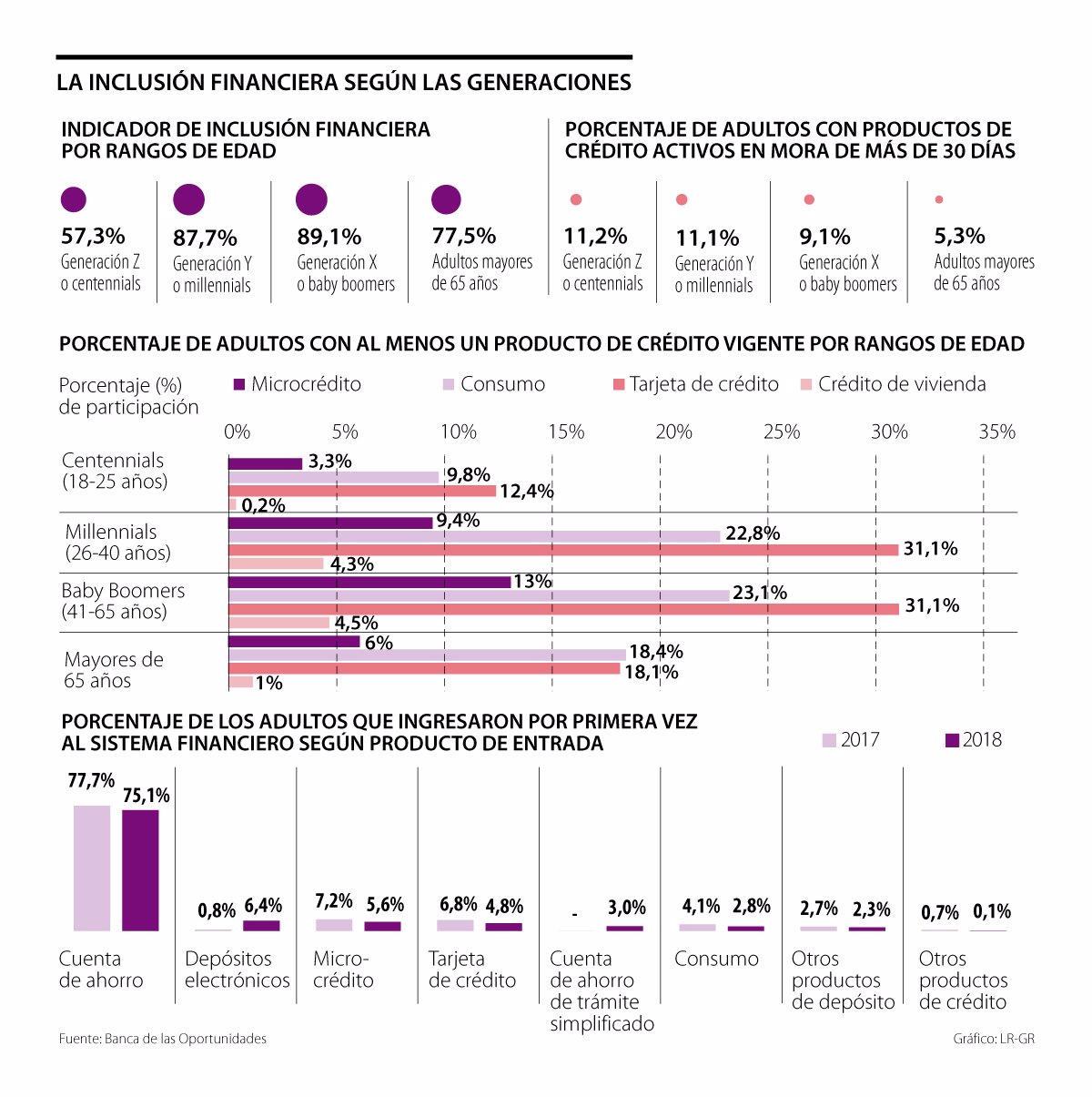

Millennials y baby boomers colombianos, es decir quienes tienen entre 26 y 65 años de edad, cuentan con índices de inclusión financiera por encima del promedio nacional

Heidy Monterrosa - hmonterrosa@larepublica.com.co

En distintas oportunidades tanto Asobancaria como la Superintendencia Financiera han resaltado que, en general, los colombianos pagan a tiempo las deudas que adquieren con el sistema financiero, y que la cartera en mora es relativamente baja respecto a los créditos que se otorgan.

Al revisar este aspecto por rangos de edad, en el reporte de inclusión financiera 2018 de Banca de las Oportunidades, se concluyó que la mora disminuye conforme aumenta la edad, puesto que los centennials, quienes tienen entre 18 y 25 años de edad, y los millennials, quienes tienen entre 26 y 40 años, son las generaciones más mala paga.

Los resultados del informe arrojaron que 11,2% de los centennials y 11,1% de los millennials tienen productos de crédito activos en mora de más de 30 días. En cambio, este porcentaje es de 9,1% en baby boomers, quienes tienen entre 41 y 65 años de edad, y de 5,3% en los mayores de 65 años.

“Esto se debe a la situación del mercado laboral, pues vemos que el desempleo impacta especialmente a los más jóvenes, limitando su capacidad de pago”, explicó Freddy Castro, director de Banca de las Oportunidades.

ARTÍCULO RELACIONADO

Empresas utilizan más sus cuentas corrientes que sus cuentas de ahorros

En el reporte también se encontró que los baby boomers (89,1%) y los millennials (87,7%) son los más incluidos financieramente, con indicadores de acceso mayores al promedio nacional (81,4%). Estas dos generaciones suelen ser las más estables financieramente y las que tienen mayor conocimiento de los productos del sector. Por el contrario, la inclusión de los adultos mayores de 65 años es de 77,5%, mientras que la de los centennials llega a 57,3%.

LOS CONTRASTES

FREDDY CASTRODIRECTOR BANCA DE LAS OPORTUNIDADES

“La principal puerta de entrada al sistema siguen siendo las cuentas de ahorro. Los depósitos electrónicos y las de trámite simplificado han ganado influencia”.

JAIME ALBERTO UPEGUIPRESIDENTE DE SCOTIABANK COLPATRIA

"En Scotiabank Colpatria tenemos charlas informativas, capacitaciones sobre el funcionamiento del sistema bancario, planes de ahorro, CDTs y servicios con cero y/o poco costo de manutención, todos pensados en aportar de manera positiva a la vida financiera de nuestros usuarios".

En el caso de los adultos mayores, uno de los desafíos del sector financiero es aumentar por parte de ellos el uso de los canales y productos digitales.

En el caso de los más jóvenes, la participación en el sistema formal no solo no es mayor por los problemas de desempleo, sino porque la mayoría de ellos todavía se encuentran estudiando y dependen financieramente de su familia.

Los productos para vincularse al sistema

En el reporte se encontró que la mayoría de las personas se vinculan al sistema financiero por medio de una cuenta de ahorros. Pedro Buitrago, vicepresidente de Client Solutions de Bbva en Colombia, destacó que gran parte de la explicación detrás del protagonismo de este producto se debe a la apertura de una cuenta en la que le consignen el salario cuando inicia la vida laboral. Sin embargo, otros productos como los depósitos electrónicos y las cuentas de ahorro de trámite simplificado han comenzado a bancarizar más personas impulsados por los avances tecnológicos y la banca digital, sobre todo entre los jóvenes.

Con el propósito de aumentar el acceso al sistema financiero, los bancos ofrecen diferentes tipos de productos. Desde Bbva, por ejemplo, se ofrece Dinero Móvil una opción en la app de la entidad que permite enviar y recibir dinero sin necesidad de ser cliente de Bbva, con el número de celular. No requiere monto de apertura, no se paga cuota de administración y el dinero se puede retirar a través de la app sin necesidad de tarjeta débito.

"Hemos desarrollado productos 100% digitales que nos permiten llegar cada vez a más usuarios, como es el caso de la cuenta online que de manera instantánea, sin documentos y sin firmas permite a cualquier persona abrir una cuenta desde el celular", dijo Buitrago.

Así mismo, en Scotiabank Colpatria se ofrece la Cuenta Cero, en donde no hay cobro de comisiones ni se realizan cobros en cuotas de manejo, en transferencias digitales a otros bancos, ni en retiros en cajeros Scotiabank Colpatria y Colpatria. Desde enero de 2016 se han abierto más de 750.000 de estas cuentas.

"Trabajamos fuertemente en la inclusión y en la educación financiera de nuestros clientes, porque el avance de un país se construye desde la generación del conocimiento de un sistema que movilice hacia la inversión, hacia las buenas prácticas financieras y hacia la creación de oportunidades", dijo Jaime Alberto Upegui, presidente de Scotiabank Colpatria.

Las personas que se vinculan con Itaú a través de las cuentas de ahorro, usualmente son jóvenes, por eso este portafolio de productos y servicios está apalancado en iniciativas con un fuerte componente digital, sumado a la optimización de tiempos y trámites y agrega valor diferencial a la relación con los clientes.

"En Itaú contamos con un portafolio de productos y servicios estructurado para satisfacer las necesidades de los diferentes segmentos de la población. En nuestro caso, 26% de los nuevos clientes Itaú también lo son para el

sistema financiero", destacó Hernando Osorio, VP de Banca Personas de Itaú Colombia.

Por su parte, desde Bancolombia se han creado diferentes tipos de productos orientados a las personas que no están bancarizadas. Uno de ellos es Banconautas, una tarjeta débito para niños de 0 a 13 años, y el cajero para niños, que está ubicado en Bancolombia Lab (Medellín) y recibe monedas que se pueden ahorrar en la cuenta Banconautas.

Para centennials y millennials, Bancolombia ofrece Ahorro a la mano, una cuenta de ahorro de trámite simplificado, y Nequi, que es el banco digital de la entidad. También tienen el plan de ahorro programado Plan Semilla, que permite realizar una inversión inicial con un pacto de permanencia de un año y hacer aportes mensuales desde $50.000.

Los centennials y los millennials son los que más se retrasan en pago de créditos

jueves, 4 de julio de 2019

Millennials y baby boomers colombianos, es decir quienes tienen entre 26 y 65 años de edad, cuentan con índices de inclusión financiera por encima del promedio nacional

Heidy Monterrosa - hmonterrosa@larepublica.com.co

En distintas oportunidades tanto Asobancaria como la Superintendencia Financiera han resaltado que, en general, los colombianos pagan a tiempo las deudas que adquieren con el sistema financiero, y que la cartera en mora es relativamente baja respecto a los créditos que se otorgan.

Al revisar este aspecto por rangos de edad, en el reporte de inclusión financiera 2018 de Banca de las Oportunidades, se concluyó que la mora disminuye conforme aumenta la edad, puesto que los centennials, quienes tienen entre 18 y 25 años de edad, y los millennials, quienes tienen entre 26 y 40 años, son las generaciones más mala paga.

Los resultados del informe arrojaron que 11,2% de los centennials y 11,1% de los millennials tienen productos de crédito activos en mora de más de 30 días. En cambio, este porcentaje es de 9,1% en baby boomers, quienes tienen entre 41 y 65 años de edad, y de 5,3% en los mayores de 65 años.

“Esto se debe a la situación del mercado laboral, pues vemos que el desempleo impacta especialmente a los más jóvenes, limitando su capacidad de pago”, explicó Freddy Castro, director de Banca de las Oportunidades.

ARTÍCULO RELACIONADO

Empresas utilizan más sus cuentas corrientes que sus cuentas de ahorros

En el reporte también se encontró que los baby boomers (89,1%) y los millennials (87,7%) son los más incluidos financieramente, con indicadores de acceso mayores al promedio nacional (81,4%). Estas dos generaciones suelen ser las más estables financieramente y las que tienen mayor conocimiento de los productos del sector. Por el contrario, la inclusión de los adultos mayores de 65 años es de 77,5%, mientras que la de los centennials llega a 57,3%.

LOS CONTRASTES

FREDDY CASTRODIRECTOR BANCA DE LAS OPORTUNIDADES

“La principal puerta de entrada al sistema siguen siendo las cuentas de ahorro. Los depósitos electrónicos y las de trámite simplificado han ganado influencia”.

JAIME ALBERTO UPEGUIPRESIDENTE DE SCOTIABANK COLPATRIA

"En Scotiabank Colpatria tenemos charlas informativas, capacitaciones sobre el funcionamiento del sistema bancario, planes de ahorro, CDTs y servicios con cero y/o poco costo de manutención, todos pensados en aportar de manera positiva a la vida financiera de nuestros usuarios".

En el caso de los adultos mayores, uno de los desafíos del sector financiero es aumentar por parte de ellos el uso de los canales y productos digitales.

En el caso de los más jóvenes, la participación en el sistema formal no solo no es mayor por los problemas de desempleo, sino porque la mayoría de ellos todavía se encuentran estudiando y dependen financieramente de su familia.

Los productos para vincularse al sistema

En el reporte se encontró que la mayoría de las personas se vinculan al sistema financiero por medio de una cuenta de ahorros. Pedro Buitrago, vicepresidente de Client Solutions de Bbva en Colombia, destacó que gran parte de la explicación detrás del protagonismo de este producto se debe a la apertura de una cuenta en la que le consignen el salario cuando inicia la vida laboral. Sin embargo, otros productos como los depósitos electrónicos y las cuentas de ahorro de trámite simplificado han comenzado a bancarizar más personas impulsados por los avances tecnológicos y la banca digital, sobre todo entre los jóvenes.

Con el propósito de aumentar el acceso al sistema financiero, los bancos ofrecen diferentes tipos de productos. Desde Bbva, por ejemplo, se ofrece Dinero Móvil una opción en la app de la entidad que permite enviar y recibir dinero sin necesidad de ser cliente de Bbva, con el número de celular. No requiere monto de apertura, no se paga cuota de administración y el dinero se puede retirar a través de la app sin necesidad de tarjeta débito.

"Hemos desarrollado productos 100% digitales que nos permiten llegar cada vez a más usuarios, como es el caso de la cuenta online que de manera instantánea, sin documentos y sin firmas permite a cualquier persona abrir una cuenta desde el celular", dijo Buitrago.

Así mismo, en Scotiabank Colpatria se ofrece la Cuenta Cero, en donde no hay cobro de comisiones ni se realizan cobros en cuotas de manejo, en transferencias digitales a otros bancos, ni en retiros en cajeros Scotiabank Colpatria y Colpatria. Desde enero de 2016 se han abierto más de 750.000 de estas cuentas.

"Trabajamos fuertemente en la inclusión y en la educación financiera de nuestros clientes, porque el avance de un país se construye desde la generación del conocimiento de un sistema que movilice hacia la inversión, hacia las buenas prácticas financieras y hacia la creación de oportunidades", dijo Jaime Alberto Upegui, presidente de Scotiabank Colpatria.

Las personas que se vinculan con Itaú a través de las cuentas de ahorro, usualmente son jóvenes, por eso este portafolio de productos y servicios está apalancado en iniciativas con un fuerte componente digital, sumado a la optimización de tiempos y trámites y agrega valor diferencial a la relación con los clientes.

"En Itaú contamos con un portafolio de productos y servicios estructurado para satisfacer las necesidades de los diferentes segmentos de la población. En nuestro caso, 26% de los nuevos clientes Itaú también lo son para el

sistema financiero", destacó Hernando Osorio, VP de Banca Personas de Itaú Colombia.

Por su parte, desde Bancolombia se han creado diferentes tipos de productos orientados a las personas que no están bancarizadas. Uno de ellos es Banconautas, una tarjeta débito para niños de 0 a 13 años, y el cajero para niños, que está ubicado en Bancolombia Lab (Medellín) y recibe monedas que se pueden ahorrar en la cuenta Banconautas.

Para centennials y millennials, Bancolombia ofrece Ahorro a la mano, una cuenta de ahorro de trámite simplificado, y Nequi, que es el banco digital de la entidad. También tienen el plan de ahorro programado Plan Semilla, que permite realizar una inversión inicial con un pacto de permanencia de un año y hacer aportes mensuales desde $50.000.

miércoles, julio 03, 2019

Dollarcity abrirá 225 tiendas en El Salvador, Guatemala y Colombia

Fecha de publicación: 2019-07-02

Dollarcity abrirá 225 tiendas en El Salvador, Guatemala y Colombia

El agresivo plan de expansión se desarrolla en alianza con la canadiese Dollarama y permitirá ampliar los negocios en El Salvador, Guatemala y Colombia. La cadena espera que la inversión permita generar 5.000 empleos directos.

Por estrategiaynegocios.net

La cadena salvadoreña Dollarcity anunció hoy que en los próximos cinco años abrirán 225 tiendas adicionales en sus operaciones que abarcan los mercados de El Salvador, Guatemala y Colombia gracias a la alianza estratégica con la canadiense Dollarama.

RECOMENDAMOS: "La canadiense Dollarama Inc. comprará el 50,1% de Dollarcity"

De acuerdo con un comunicado de la cadena, el agresivo plan de expansión permitirá generar más de 5.000 nuevos empleos directos.

Actualmente, Dollarcity cuenta con 45 tiendas en El Salvador, 56 en Guatemala y 91 en Colombia y se proyecta terminar este año 2019 con más de 210 tiendas.

Dollarcity nació en El Salvador y en los últimos 10 años ha revolucionado al sector de ventas al detalle y conveniencia se ha convertido en un referente en los mercados en los que tiene operaciones, transformando de esta forma la experiencia de sus clientes en 192 tiendas en operación.

"Desde el año 2013, Dollarcity ha venido trabajando conjuntamente con Dollarama, una empresa líder en el mercado canadiense con más de 1.200 tiendas, que de igual forma que Dollarcity ha logrado convertirse en un ejemplo por exceder las expectativas de los clientes a través de una diversidad de buenos productos a excelentes precios", describe la compañía en un comunicado.

“Nos complace esta unión con nuestro socio estratégico, Dollarama, con la que a partir de este momento Dollarcity se fortalece para continuar consolidando su plataforma de crecimiento en Latinoamérica, ya que en los próximos 5 años estaremos abriendo más de 225 tiendas nuevas e invirtiendo en procesos clave de nuestro negocio, como es la construcción de nuestros propios centros de distribución. Esto nos permitirá llegar cada vez más cerca de nuestros clientes y ofrecerles nuestra propuesta de valor con más y mejores productos”, expresó Rogelio Sánchez, Director de Finanzas de Dollarcity.

Dollarama, es una empresa canadiense, cuya primera tienda fue fundada en 1992 y es considerada como "uno de los destinos de compras favorito de los canadienses".

"Dollarama, tiene como objetivo proporcionar a los clientes una propuesta de valor con más de 6.000 productos innovadores de alta calidad y bajo precio en diferentes categorías. Todas las tiendas son de propiedad y operación corporativa", describen las firmas en un comunicado.

Sánchez agregó con la apertura de estas 225 tiendas, se generarán más de 5.000 empleos, de los cuales, 800 corresponderán a su operación en El Salvador.

“En Dollarcity nos enorgullece ser una empresa que nació en El Salvador y que a la fecha hemos generado más de 2.400 empleos directos en la región, gracias a la cultura de trabajo que hemos logrado consolidar. Reiteramos nuestro compromiso con el desarrollo de nuestros colaboradores, sus familias y los consumidores y por ello nos sentimos orgullosos de ser una empresa que está impactando positivamente a la economía de los países en los que operamos,” expresó Gabriela Cuellar, Directora de Gestión Humana de Dollarcity.

Dollarcitym ahora con un perfil multinacional, fue fundada en 2009 dedicada a la comercialización de diversos artículos para el hogar, oficina, mascotas, productos especiales de temporada, entre otros.

En el año 2010, abrió su primera tienda en El Salvador, En 2013 estableció una alianza estrategia con Dollarama, lo que le permitió en 2015 abrur la primera tienda en Guatemala y luego a finales del 2016 la primera en Colombia.

Cuellar destacó que las nuevas tiendas continuarán conservando el nombre de Dollarcity y que con esta unión se generarán más puestos de trabajo en la región, ya que le apuestan al talento latinoamericano.

Argentina: Walmart presenta nuevo formato de tienda “Punto Mayorista”

Argentina: Walmart presenta nuevo formato de tienda “Punto Mayorista”

AUTOREl Economista

FUENTEwww.eleconomista.com.mx2 julio, 2019

Si desea escuchar esta noticia en vez de leerla haga click en

Reproducir

LANZA NUEVO FORMATO DE TIENDA

Walmart apuesta al mercado mayorista en Argentina

La compañía presentó oficialmente sus unidades Punto Mayorista, propuesta en la que suma una inversión de más de US6 millones.

Pasaron 11 años del lanzamiento de Changomas en Argentina, la marca que permitió a Walmart entrar con superficies más chicas a la Ciudad de Buenos Aires y expandirse a otras provincias. Ahora, la empresa de origen norteamericano decide dar un paso más en la diversificación de sus canales para llegar al consumidor y lanza Punto Mayorista, marca que tendrá sus propias tiendas de venta por volumen.

La compañía ya había incursionado en la venta mayorista con sus Sam’s Club luego de su arribo al país en 1995. Sin embargo, este modelo que tenía un esquema de membresía no funcionó en la coyuntura local de ese momento y la marca dejó el país en el 2000. Ahora retoma la apuesta con un modelo por volumen, aunque sin membresía para sumar a los pequeños comerciantes a su perfil de clientes.

Con una inversión de 2.6 millones de dólares, la cadena, que recientemente cambió su gerente general, designó a Dolores Fernández Lobbe e inició hace un año una prueba piloto en Quilmes, en Avenida Calchaquí en un supermercado Walmart que ofrecía doble precio: por unidad y otro valor con descuento por volumen.

Con los resultados en la mano la empresa decidió cambiar la marca por la nueva que va a enmarcar la expansión hacia otros puntos del país. El primero ya tiene fecha de inauguración con una inversión de 3.5 millones, septiembre-octubre en la ciudad de Córdoba, plaza muy competitiva en los canales mayoristas junto con Mendoza.

A diferencia de otros jugadores del sector, el modelo que eligió la empresa para su nueva apuesta es mixto: siguen siendo minoristas, e incluso tributan como tales, con descuentos por venta por volumen que pueden llegar, dependiendo de la categoría, hasta 20 por ciento.

“Creemos que tenemos una propuesta superadora para el sector: una experiencia con estándares de Walmart con precios muy competitivos tanto para clientes minoristas como comerciantes locales. Es una alternativa cómoda, conveniente, a muy buen precio y formal”, explicó al El Cronista Gonzalo Gebara, chief administration officer de Walmart en Argentina y Chile.

Con esta idea, se acondicionó la tienda Punto Mayorista de manera que no pareciera un galpón. Así se invirtió en mobiliario, una heladera que facilita hacer la reposición por atrás y líneas de caja que permiten la movilidad con changos (carritos de supermercado) más grandes. Además, cree poder diferenciarse con una oferta de mercadería más amplia que los mayoristas tradicionales que incluye parte de su línea textil y parte de electro.

La estrategia de la empresa también apuntaría a hacerse de un porcentaje del mercado de consumo masivo que hoy se mueve en la informalidad —según números que se manejan en el sector—, más de 60 por ciento.

El ejecutivo también reconoció que “con el tiempo hay una dinámica de consumo nueva en Argentina y nos estamos adaptando e innovando para poder ofrecer una alternativa superadora en este sentido”. Se refiere, entre otros, a los indicadores de caída de consumo, especialmente en el canal supermercados —12.6% interanual según el Indec— aunque este último año los mayoristas no quedaron afuera de esta coyuntura.

Para hacerle frente a la crisis y luego de cerrar una de sus sucursales y vender otras 12 a la española Dia, Walmart apuesta a focalizarse en locales medianos y grandes a la vez que apuesta a la venta online y el desarrollo y lanzamiento de marcas propias que hoy representan 15.3% de sus ventas; asimismo, esperan que terminen el año en 18%, participación récord.

Habrá afectaciones en 90 tiendas

En Chile, sindicato de Walmart iniciará huelga

Tras cuatro días de mediación con la empresa, el sindicato de trabajadores de Walmart oficializó que el miércoles 3 de julio parte la huelga, que afectará, en primera instancia, a 90 locales de la supermercadista norteamericana.

El presidente del Sindicato Interempresa Líder de Trabajadores de Walmart, Juan Moreno, fue enfático: “La multifuncionalidad que piden del trabajador la quieren hacer gratis”.

Esto porque, a juicio de Moreno, la empresa hace un tiempo que ya está llevando a cabo la transformación digital, que implica máquinas inteligentes que ya no requiere el mismo personal que antes. A su vez, los trabajadores piden homologar los beneficios y derechos entre todas las marcas de Walmart.

“Cuando hablan de salas inteligentes piden que los trabajadores se modernicen, pero si quieren transformación, tiene que ser con derechos y garantías”, señaló el sindicalista. Dada la situación entre Walmart y sus trabajadores, el ministro de Economía, Juan Andrés Fontaine, lamentó que la empresa no llegase a un acuerdo con los trabajadores.

“Naturalmente, el ejercicio de la huelga es un derecho de los trabajadores, lamentamos que no haya habido un acuerdo para evitar una situación como esa, que sin lugar a dudas causa problemas a las personas, específicamente a los clientes de los locales afectados. Mi llamado es a que encuentren un terreno común para llegar a un acuerdo y evitar este tipo de medidas, que son de último recurso”. (Con información de Diario Financiero/Chile)

COLOMBIA - Adidas, Vélez y Bosi lideraron el negocio del calzado en 2018

Fuente: Portafolio.co

Adidas, Vélez y Bosi lideraron el negocio del calzado en 2018

Este mercado en Colombia crecería 25% en los próximos cinco años, es decir, movería $6 billones, según proyecciones hechas por Euromonitor.

Se espera que las unidades vendidas, al 2023, aumenten 11,3% llegando a 85,5 millones de pares.

CEET

POR:

PORTAFOLIO

JULIO 02 DE 2019 - 10:01 P.M.

En 2018, el mercado de calzado en el país movió $4,83 billones, lo cual representó un incremento en 42% si se compara con lo logrado en 2013 cuando este fue de $3,4 billones. Si bien este negocio ha crecido en monto comercializado, en unidades vendidas descendió en los últimos cinco años, según datos del proveedor de investigación de mercado, Euromonitor.

(Manufactura de calzado se recupera, pero sigue en terreno negativo).

Así las cosas, en 2013 se vendieron 107,9 millones de pares de zapatos, cifra que para 2018 fue 29% menor al ser 76,8 millones. Es de resaltar que la categoría de calzado de Euromonitor abarca zapatos de vestir, zapatillas, botas y pantuflas para niños, mujeres y hombres.

Las marcas del top tres de este mercado el año pasado fueron Adidas con 6%, seguido por Vélez con 5,1% y Bosi con 3,4%. La cuarta y quinta posición las lograron Payless ShoeSource y Bata, respectivamente.

Según le comentó a Portafolio, Fabrizio Fiorillo, gerente de mercadeo de Cueros Vélez, actualmente el mercado de calzado para la compañía pesa 42% en el total de ventas. Asimismo, destacó el comportamiento de esta línea en junio, cuando crecieron 10% en las ventas, al compararlas con el mismo mes del año pasado.

Por su parte, Clemencia Vélez, gerente de Bosi, dijo que para ellos la línea de calzado significa un poco más de 75% en ventas totales y el porcentaje restante se reparte entre accesorios y marroquinería pequeña. Además, afirmó que en junio la venta de pares de zapatos para adultos creció 16%.

(Mercado de calzado infantil crecerá 18,1% en cinco años).

Vale mencionar que, en este mercado, cada vez es más común que se ajusten las “reglas” al momento de vestir, ya sea para ir a la oficina o cualquier otro escenario. En este aspecto, el calzado no se queda atrás. Para Andrea Olmos, psicóloga experta en moda, el uso de las zapatillas con prendas casuales “es una combinación que se ha quedado en nuestros closets porque facilitan la productividad y comodidad” en diferentes escenarios, incluso en el trabajo.

Para la experta, esto ha hecho que los tenis tengan mayor uso y que las marcas incorporen diseños más llamativos e innovadores para que puedan ser utilizados y combinados con otro tipo de prendas, incluso un poco más formales.

En este aspecto, Fiorillo dijo que la tendencia del consumidor se ha ido convirtiendo en algo más casual y entre sus factores principales para escoger el calzado prima la comodidad, razón por la que la compañía se enfoca constantemente en la innovación y el desarrollo de nuevos productos. “Estamos trabajando mucho en el tema del confort del producto, en nuevos estilos y diseños y, puntualmente, en el tema de experiencia en el punto de venta con la personalización del calzado”, agregó.

El directivo también dijo que hoy en día ya no hay una línea divisoria muy clara entre la manera de vestirse entre semana y la de fin de semana, sino que cada vez más estas resultan ser similares.

En este mismo aspecto, la directiva de Bosi afirmó que para satisfacer las nuevas necesidades de los consumidores, entre sus productos cuentan con la línea deportiva casual con propuestas innovadoras en horma, diseño y materiales con suelas extra livianas. “La participación dentro de todos los zapatos para hombre y dama en casual deportivo es cercano a 70%”, aseguró.

Para Luis Gustavo Flórez, presidente de la Asociación Colombiana de Industriales del Calzado, el Cuero y sus Manufacturas (Acicam), actualmente la estructura del negocio de calzado ha venido cambiando al no haber tanta presencia del segmento formal, sino más demanda por el casual y deportivo donde las marcas internacionales suelen tener buena participación de mercado.

Sin embargo, con base en lo anterior, Flórez destacó que la mayor solicitud de calzado casual deportivo, puede ser una buena oportunidad para que la industria nacional desarrolle más productos y diversifique su producción tradicional y mire hacia ese segmento en una forma más especializada.

De otro lado, cabe mencionar que de acuerdo con proyecciones de Euromonitor, el mercado de calzado movería $6 billones al 2023, esto significaría un crecimiento de 25% comparado con el dato de 2018 ($4,8 billones). En unidades comercializadas estas serían 85,5 millones en los próximos cinco años, es decir, 11,3% más que lo vendido en 2018.

ASÍ ESTÁN LAS EXPORTACIONES

De acuerdo con información del Departamento Administrativo Nacional de Estadística (Dane), en los cuatro primeros meses de este año, el total general de las ventas de calzado al exterior fueron de US$9,3 millones, cifra que presentó variación de 3,3% comparado con el mismo periodo de 2018 cuando fueron US$9,05 millones.

Para Flavia Santoro, presidenta de ProColombia, el país “cuenta con una industria de calzado tecnificada y con trayectoria, generadora de empleo con mano de obra especializada, amplia capacidad de producción y valor agregado. Así es reconocida en los mercados internacionales, en donde hay grandes oportunidades de exportación”.

Por último, vale resaltar que los tres países a los que más se ha exportado calzado entre enero y abril de este año, según el Dane, son Ecuador, Estados Unidos y Panamá, que entre ellos suman US$5,4 millones.

Valerie Cifuentes Martínez

valcif@eltiempo.com

Adidas, Vélez y Bosi lideraron el negocio del calzado en 2018

Este mercado en Colombia crecería 25% en los próximos cinco años, es decir, movería $6 billones, según proyecciones hechas por Euromonitor.

Se espera que las unidades vendidas, al 2023, aumenten 11,3% llegando a 85,5 millones de pares.

CEET

POR:

PORTAFOLIO

JULIO 02 DE 2019 - 10:01 P.M.

En 2018, el mercado de calzado en el país movió $4,83 billones, lo cual representó un incremento en 42% si se compara con lo logrado en 2013 cuando este fue de $3,4 billones. Si bien este negocio ha crecido en monto comercializado, en unidades vendidas descendió en los últimos cinco años, según datos del proveedor de investigación de mercado, Euromonitor.

(Manufactura de calzado se recupera, pero sigue en terreno negativo).

Así las cosas, en 2013 se vendieron 107,9 millones de pares de zapatos, cifra que para 2018 fue 29% menor al ser 76,8 millones. Es de resaltar que la categoría de calzado de Euromonitor abarca zapatos de vestir, zapatillas, botas y pantuflas para niños, mujeres y hombres.

Las marcas del top tres de este mercado el año pasado fueron Adidas con 6%, seguido por Vélez con 5,1% y Bosi con 3,4%. La cuarta y quinta posición las lograron Payless ShoeSource y Bata, respectivamente.

Según le comentó a Portafolio, Fabrizio Fiorillo, gerente de mercadeo de Cueros Vélez, actualmente el mercado de calzado para la compañía pesa 42% en el total de ventas. Asimismo, destacó el comportamiento de esta línea en junio, cuando crecieron 10% en las ventas, al compararlas con el mismo mes del año pasado.

Por su parte, Clemencia Vélez, gerente de Bosi, dijo que para ellos la línea de calzado significa un poco más de 75% en ventas totales y el porcentaje restante se reparte entre accesorios y marroquinería pequeña. Además, afirmó que en junio la venta de pares de zapatos para adultos creció 16%.

(Mercado de calzado infantil crecerá 18,1% en cinco años).

Vale mencionar que, en este mercado, cada vez es más común que se ajusten las “reglas” al momento de vestir, ya sea para ir a la oficina o cualquier otro escenario. En este aspecto, el calzado no se queda atrás. Para Andrea Olmos, psicóloga experta en moda, el uso de las zapatillas con prendas casuales “es una combinación que se ha quedado en nuestros closets porque facilitan la productividad y comodidad” en diferentes escenarios, incluso en el trabajo.

Para la experta, esto ha hecho que los tenis tengan mayor uso y que las marcas incorporen diseños más llamativos e innovadores para que puedan ser utilizados y combinados con otro tipo de prendas, incluso un poco más formales.

En este aspecto, Fiorillo dijo que la tendencia del consumidor se ha ido convirtiendo en algo más casual y entre sus factores principales para escoger el calzado prima la comodidad, razón por la que la compañía se enfoca constantemente en la innovación y el desarrollo de nuevos productos. “Estamos trabajando mucho en el tema del confort del producto, en nuevos estilos y diseños y, puntualmente, en el tema de experiencia en el punto de venta con la personalización del calzado”, agregó.

El directivo también dijo que hoy en día ya no hay una línea divisoria muy clara entre la manera de vestirse entre semana y la de fin de semana, sino que cada vez más estas resultan ser similares.

En este mismo aspecto, la directiva de Bosi afirmó que para satisfacer las nuevas necesidades de los consumidores, entre sus productos cuentan con la línea deportiva casual con propuestas innovadoras en horma, diseño y materiales con suelas extra livianas. “La participación dentro de todos los zapatos para hombre y dama en casual deportivo es cercano a 70%”, aseguró.

Para Luis Gustavo Flórez, presidente de la Asociación Colombiana de Industriales del Calzado, el Cuero y sus Manufacturas (Acicam), actualmente la estructura del negocio de calzado ha venido cambiando al no haber tanta presencia del segmento formal, sino más demanda por el casual y deportivo donde las marcas internacionales suelen tener buena participación de mercado.

Sin embargo, con base en lo anterior, Flórez destacó que la mayor solicitud de calzado casual deportivo, puede ser una buena oportunidad para que la industria nacional desarrolle más productos y diversifique su producción tradicional y mire hacia ese segmento en una forma más especializada.

De otro lado, cabe mencionar que de acuerdo con proyecciones de Euromonitor, el mercado de calzado movería $6 billones al 2023, esto significaría un crecimiento de 25% comparado con el dato de 2018 ($4,8 billones). En unidades comercializadas estas serían 85,5 millones en los próximos cinco años, es decir, 11,3% más que lo vendido en 2018.

ASÍ ESTÁN LAS EXPORTACIONES

De acuerdo con información del Departamento Administrativo Nacional de Estadística (Dane), en los cuatro primeros meses de este año, el total general de las ventas de calzado al exterior fueron de US$9,3 millones, cifra que presentó variación de 3,3% comparado con el mismo periodo de 2018 cuando fueron US$9,05 millones.

Para Flavia Santoro, presidenta de ProColombia, el país “cuenta con una industria de calzado tecnificada y con trayectoria, generadora de empleo con mano de obra especializada, amplia capacidad de producción y valor agregado. Así es reconocida en los mercados internacionales, en donde hay grandes oportunidades de exportación”.

Por último, vale resaltar que los tres países a los que más se ha exportado calzado entre enero y abril de este año, según el Dane, son Ecuador, Estados Unidos y Panamá, que entre ellos suman US$5,4 millones.

Valerie Cifuentes Martínez

valcif@eltiempo.com

Suscribirse a:

Entradas (Atom)

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra

Miniso abrirá nuevas tiendas en Colombia y prepara un formato que cambiará la experiencia de compra Miniso mantiene su apuesta por el mercad...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

Estas son las 10 grandes cadenas que lideran el comercio minorista en Ecuador Estas son las 10 grandes cadenas que lideran el comercio minor...