Mostrando las entradas con la etiqueta #centennials. Mostrar todas las entradas

Mostrando las entradas con la etiqueta #centennials. Mostrar todas las entradas

jueves, junio 25, 2020

martes, junio 23, 2020

Millennials, generación Z y otras generaciones en marketing | Multiconversion

Millennials, generación Z y otras generaciones en marketing | Multiconversion

Que si millennials, que si generación X, Y o Z, que si baby boomers… Saber identificar las diferentes generaciones es fundamental para poder aplicar una estrategia de marketing de manera correcta y eficaz.

FUENTE: MULTICONVERSION

Que si millennials, que si generación X, Y o Z, que si baby boomers… Saber identificar las diferentes generaciones es fundamental para poder aplicar una estrategia de marketing de manera correcta y eficaz.

FUENTE: MULTICONVERSION

domingo, junio 21, 2020

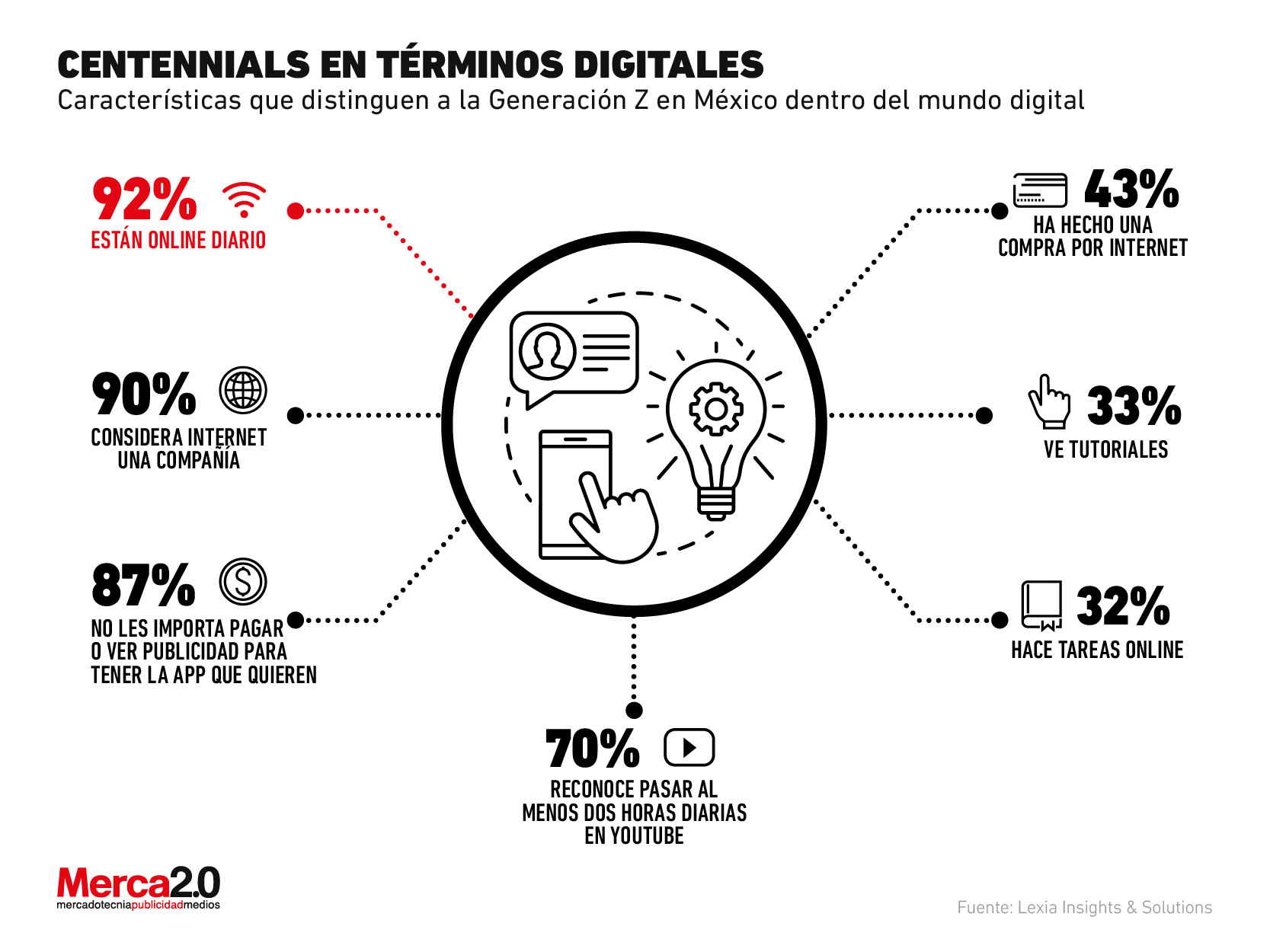

Así es como los centennials se comportan en el mundo digital

Así es como los centennials se comportan en el mundo digital

Conocer los diversos aspectos de los consumidores se considera un paso importante dentro del terreno del marketing, tal como lo destacan especialistas, el tener un buen entendimiento de quienes compran a la marca permite beneficios como una mejor personalización y relevancia de los mensajes, desarrollar mejores estrategias y por supuesto obtener mejores retornos de inversión de los esfuerzos. No obstante, cabe destacar que para las marcas no solo es importante conocer a los clientes que ya tienen sino también a los que pueden sumar, como aquellos que se encuentran en generaciones más jóvenes, que poco a poco se comienzan a integrar como compradores potenciales, tal es el caso de los centennials, aquellos que nacieron después de 1996 y antes de 2010/2012 (según la fuente que se consulte).

FUENTE: MERCA2.0

Conocer los diversos aspectos de los consumidores se considera un paso importante dentro del terreno del marketing, tal como lo destacan especialistas, el tener un buen entendimiento de quienes compran a la marca permite beneficios como una mejor personalización y relevancia de los mensajes, desarrollar mejores estrategias y por supuesto obtener mejores retornos de inversión de los esfuerzos. No obstante, cabe destacar que para las marcas no solo es importante conocer a los clientes que ya tienen sino también a los que pueden sumar, como aquellos que se encuentran en generaciones más jóvenes, que poco a poco se comienzan a integrar como compradores potenciales, tal es el caso de los centennials, aquellos que nacieron después de 1996 y antes de 2010/2012 (según la fuente que se consulte).

FUENTE: MERCA2.0

viernes, diciembre 13, 2019

Así consumen y compran los ‘centennials’

Así consumen y compran los ‘centennials’

Son creativos, generadores de su propio contenido, con la tendencia a la austeridad de los nacidos durante una crisis económica.

(Por Elena Lostalé)

Los centennials –o generación Z– conformarán en pocos años el grueso de consumidores y es por ello que las marcas de gran consumo están comenzando a poner en ellos el foco, en un intento de conquistarles y hacerse familiares a ellos en una etapa de la vida en la que se consolida la personalidad y se definen muchas de nuestras preferencias futuras.

Sin duda resulta importante empezar a fidelizar a una audiencia que dará grandes beneficios en el futuro, pero no debemos perder de vista el hecho de que los centennials, a pesar de su bajo poder adquisitivo, también consumen. Y no sólo eso: sino que funcionan como prescriptores dentro del núcleo familiar por su dominio del entorno digital.

Entender qué compran los centennials, cómo, dónde y en qué medida pasa por conocerlos en profundidad. Se trata de una generación nativa digital, que accede a su primer móvil a los 12 o 13 años, que sabe desenvolverse con soltura frente a cualquier tecnología, que está constantemente en redes sociales, con preferencia por los contenidos audiovisuales y de perfil gamer.

Son creativos, generadores de su propio contenido, con la tendencia a la austeridad de los nacidos durante una crisis económica y conocedores de la importancia de la formación universitaria. Y demuestran una gran indiferencia hacia las marcas, centrándose más en las cualidades de los productos.

La primera conclusión a la que llegamos tras lo anterior, es que un centennial compra, se informa y recibe anuncios casi exclusivamente a través del móvil, por lo que las marcas que deseen impactar a los Zeta deben enfocar su estrategia directamente a mobile. No en vano, son el grupo que más compra a través del móvil (el 75% de ellos ha realizado alguna compra en los últimos seis meses, según datos publicados por eMarketer).

Por supuesto, para llegar a los centennials las marcas deben poner un gran peso en las redes sociales que están de moda entre ellos, adecuando no sólo el contenido y el tono, sino también la mentalidad: no hay nada más triste que un “viejuno” tratando de hacerse el moderno. Para ello no basta conocerlos: hay que ser ellos. Las agencias pueden valerse de este conocimiento inherente contratando recién licenciados. En cuanto al formato, el contenido preferido es el de vídeos que den respuesta a la tendencia de un visionado exprés.

Hay que tener en cuenta que una buena parte de las compras online que realizan los centennials son bienes o servicios intangibles (apps, videojuegos, contenidos musicales, suscripciones a plataformas de streaming…) Por primera vez en la historia, lo palpable deja de ser objeto de deseo para una generación entera. Esto se explica porque un contenido digital es accesible desde cualquier lugar y en cualquier momento a través del dispositivo móvil, mientras que un contenido atrapado en un soporte físico, no.

A pesar de su condición nativa digital, llama la atención que los Zeta prefieren vivir la experiencia de compra offline, debido al componente social asociado, frente a unos millenials que prefieren comprar online por razones de conveniencia, fundamentalmente. También tiene mucho que ver la experiencia de compra: los centennials no son carne de tienda convencional, sino que buscan una experiencia enriquecida como la que proponen las flagship stores.

También hay que atender a que la generación Z compra por capricho, ya que, por su juventud, no suelen ser responsables de su propia economía doméstica. A pesar de ello, no es una generación propensa a la compra por impulso, pues se trata de un grupo con bajo poder adquisitivo y mentalidad austera, que además gusta de comparar precios en Internet y de informarse buscando reseñas o valoraciones, una habilidad que les hace tomar decisiones más meditadas y los convierte en decisores frente a sus padres para compras domésticas de relevancia.

Los centennials son muy intolerantes a la publicidad tradicional (y propensos al uso de adblockers), les molestan las interrupciones que generan los anuncios y su relación con las marcas está más enfocada al consumo de contenidos. Son audiencia antes que consumidores, hay que ganarse su atención y simpatía a través de contenidos relevantes en los que la marca pase a un segundo plano. Los mensajes puramente publicitarios deben resultarles relevantes, anuncios personalizados e híper segmentados: menos cantidad y más calidad.

A pesar de su condición de nativa digital, la generación Z es también celosa de su privacidad, ya que a un 57% de ellos se declara preocupado por la seguridad en Internet. No obstante, no se muestran tan temerosos a la hora de comprar online como las generaciones precedentes.

Los centennials son una generación que está cogiendo mucho peso como target. Tanto es así, que la mayor parte de las tendencias en redes sociales tienen el foco puesto en ellos: influencers virtuales, social ads, publicidad en apps de mensajería instantánea, CGC, mindful marketing, apps sociales… El social media marketing siempre ha venido definido por un target joven y esta no es una excepción.

(Elena Lostalé es marcom manager de Kanlli)

Profundiza en las principales tendencias de social media 2020 en el blog de Kanlli.

jueves, julio 04, 2019

COLOMBIA - Los centennials y los millennials son los que más se retrasan en pago de créditos

Fuente: La Republica.co

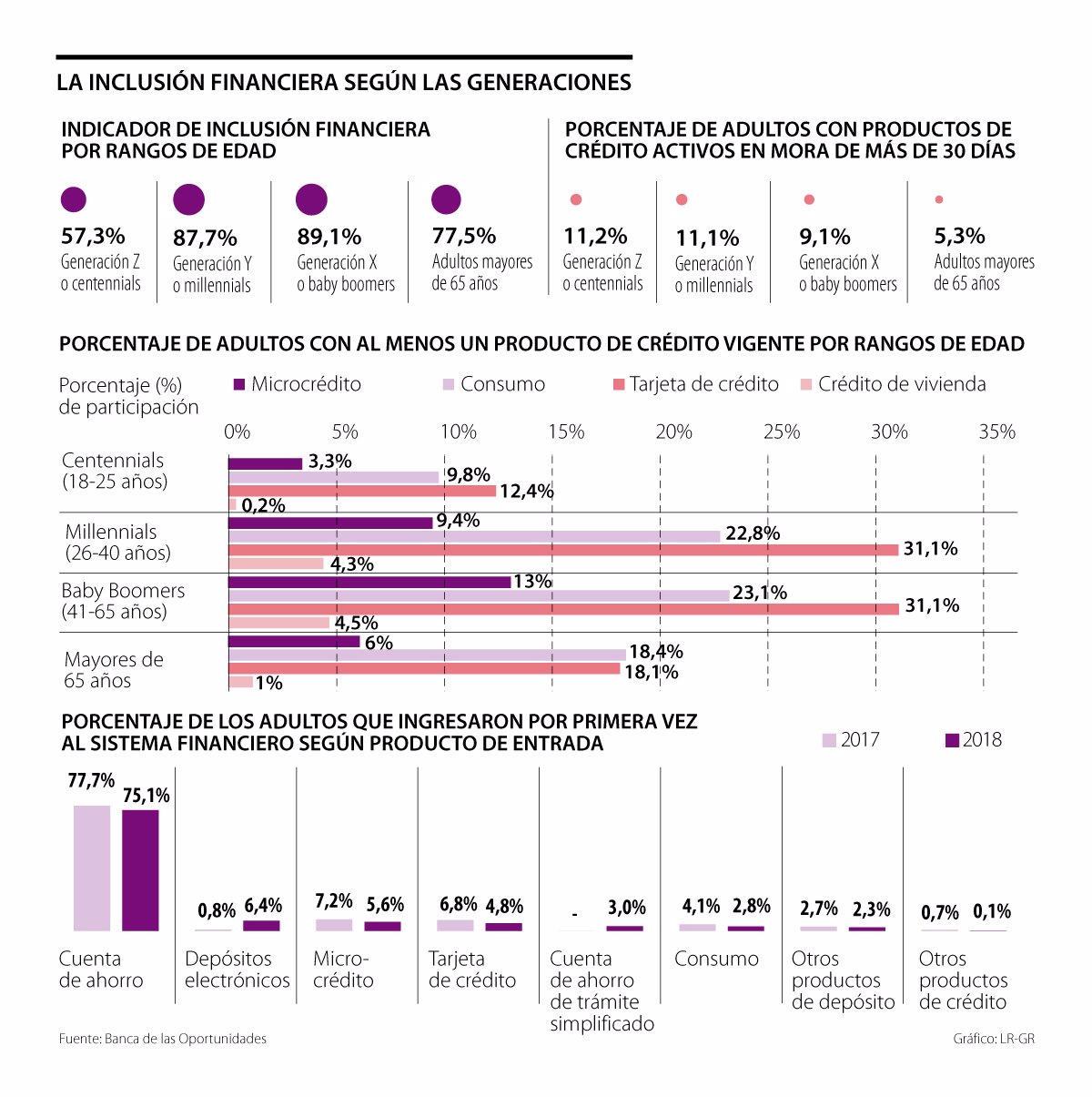

Los centennials y los millennials son los que más se retrasan en pago de créditos

jueves, 4 de julio de 2019

Millennials y baby boomers colombianos, es decir quienes tienen entre 26 y 65 años de edad, cuentan con índices de inclusión financiera por encima del promedio nacional

Heidy Monterrosa - hmonterrosa@larepublica.com.co

En distintas oportunidades tanto Asobancaria como la Superintendencia Financiera han resaltado que, en general, los colombianos pagan a tiempo las deudas que adquieren con el sistema financiero, y que la cartera en mora es relativamente baja respecto a los créditos que se otorgan.

Al revisar este aspecto por rangos de edad, en el reporte de inclusión financiera 2018 de Banca de las Oportunidades, se concluyó que la mora disminuye conforme aumenta la edad, puesto que los centennials, quienes tienen entre 18 y 25 años de edad, y los millennials, quienes tienen entre 26 y 40 años, son las generaciones más mala paga.

Los resultados del informe arrojaron que 11,2% de los centennials y 11,1% de los millennials tienen productos de crédito activos en mora de más de 30 días. En cambio, este porcentaje es de 9,1% en baby boomers, quienes tienen entre 41 y 65 años de edad, y de 5,3% en los mayores de 65 años.

“Esto se debe a la situación del mercado laboral, pues vemos que el desempleo impacta especialmente a los más jóvenes, limitando su capacidad de pago”, explicó Freddy Castro, director de Banca de las Oportunidades.

ARTÍCULO RELACIONADO

Empresas utilizan más sus cuentas corrientes que sus cuentas de ahorros

En el reporte también se encontró que los baby boomers (89,1%) y los millennials (87,7%) son los más incluidos financieramente, con indicadores de acceso mayores al promedio nacional (81,4%). Estas dos generaciones suelen ser las más estables financieramente y las que tienen mayor conocimiento de los productos del sector. Por el contrario, la inclusión de los adultos mayores de 65 años es de 77,5%, mientras que la de los centennials llega a 57,3%.

LOS CONTRASTES

FREDDY CASTRODIRECTOR BANCA DE LAS OPORTUNIDADES

“La principal puerta de entrada al sistema siguen siendo las cuentas de ahorro. Los depósitos electrónicos y las de trámite simplificado han ganado influencia”.

JAIME ALBERTO UPEGUIPRESIDENTE DE SCOTIABANK COLPATRIA

"En Scotiabank Colpatria tenemos charlas informativas, capacitaciones sobre el funcionamiento del sistema bancario, planes de ahorro, CDTs y servicios con cero y/o poco costo de manutención, todos pensados en aportar de manera positiva a la vida financiera de nuestros usuarios".

En el caso de los adultos mayores, uno de los desafíos del sector financiero es aumentar por parte de ellos el uso de los canales y productos digitales.

En el caso de los más jóvenes, la participación en el sistema formal no solo no es mayor por los problemas de desempleo, sino porque la mayoría de ellos todavía se encuentran estudiando y dependen financieramente de su familia.

Los productos para vincularse al sistema

En el reporte se encontró que la mayoría de las personas se vinculan al sistema financiero por medio de una cuenta de ahorros. Pedro Buitrago, vicepresidente de Client Solutions de Bbva en Colombia, destacó que gran parte de la explicación detrás del protagonismo de este producto se debe a la apertura de una cuenta en la que le consignen el salario cuando inicia la vida laboral. Sin embargo, otros productos como los depósitos electrónicos y las cuentas de ahorro de trámite simplificado han comenzado a bancarizar más personas impulsados por los avances tecnológicos y la banca digital, sobre todo entre los jóvenes.

Con el propósito de aumentar el acceso al sistema financiero, los bancos ofrecen diferentes tipos de productos. Desde Bbva, por ejemplo, se ofrece Dinero Móvil una opción en la app de la entidad que permite enviar y recibir dinero sin necesidad de ser cliente de Bbva, con el número de celular. No requiere monto de apertura, no se paga cuota de administración y el dinero se puede retirar a través de la app sin necesidad de tarjeta débito.

"Hemos desarrollado productos 100% digitales que nos permiten llegar cada vez a más usuarios, como es el caso de la cuenta online que de manera instantánea, sin documentos y sin firmas permite a cualquier persona abrir una cuenta desde el celular", dijo Buitrago.

Así mismo, en Scotiabank Colpatria se ofrece la Cuenta Cero, en donde no hay cobro de comisiones ni se realizan cobros en cuotas de manejo, en transferencias digitales a otros bancos, ni en retiros en cajeros Scotiabank Colpatria y Colpatria. Desde enero de 2016 se han abierto más de 750.000 de estas cuentas.

"Trabajamos fuertemente en la inclusión y en la educación financiera de nuestros clientes, porque el avance de un país se construye desde la generación del conocimiento de un sistema que movilice hacia la inversión, hacia las buenas prácticas financieras y hacia la creación de oportunidades", dijo Jaime Alberto Upegui, presidente de Scotiabank Colpatria.

Las personas que se vinculan con Itaú a través de las cuentas de ahorro, usualmente son jóvenes, por eso este portafolio de productos y servicios está apalancado en iniciativas con un fuerte componente digital, sumado a la optimización de tiempos y trámites y agrega valor diferencial a la relación con los clientes.

"En Itaú contamos con un portafolio de productos y servicios estructurado para satisfacer las necesidades de los diferentes segmentos de la población. En nuestro caso, 26% de los nuevos clientes Itaú también lo son para el

sistema financiero", destacó Hernando Osorio, VP de Banca Personas de Itaú Colombia.

Por su parte, desde Bancolombia se han creado diferentes tipos de productos orientados a las personas que no están bancarizadas. Uno de ellos es Banconautas, una tarjeta débito para niños de 0 a 13 años, y el cajero para niños, que está ubicado en Bancolombia Lab (Medellín) y recibe monedas que se pueden ahorrar en la cuenta Banconautas.

Para centennials y millennials, Bancolombia ofrece Ahorro a la mano, una cuenta de ahorro de trámite simplificado, y Nequi, que es el banco digital de la entidad. También tienen el plan de ahorro programado Plan Semilla, que permite realizar una inversión inicial con un pacto de permanencia de un año y hacer aportes mensuales desde $50.000.

Los centennials y los millennials son los que más se retrasan en pago de créditos

jueves, 4 de julio de 2019

Millennials y baby boomers colombianos, es decir quienes tienen entre 26 y 65 años de edad, cuentan con índices de inclusión financiera por encima del promedio nacional

Heidy Monterrosa - hmonterrosa@larepublica.com.co

En distintas oportunidades tanto Asobancaria como la Superintendencia Financiera han resaltado que, en general, los colombianos pagan a tiempo las deudas que adquieren con el sistema financiero, y que la cartera en mora es relativamente baja respecto a los créditos que se otorgan.

Al revisar este aspecto por rangos de edad, en el reporte de inclusión financiera 2018 de Banca de las Oportunidades, se concluyó que la mora disminuye conforme aumenta la edad, puesto que los centennials, quienes tienen entre 18 y 25 años de edad, y los millennials, quienes tienen entre 26 y 40 años, son las generaciones más mala paga.

Los resultados del informe arrojaron que 11,2% de los centennials y 11,1% de los millennials tienen productos de crédito activos en mora de más de 30 días. En cambio, este porcentaje es de 9,1% en baby boomers, quienes tienen entre 41 y 65 años de edad, y de 5,3% en los mayores de 65 años.

“Esto se debe a la situación del mercado laboral, pues vemos que el desempleo impacta especialmente a los más jóvenes, limitando su capacidad de pago”, explicó Freddy Castro, director de Banca de las Oportunidades.

ARTÍCULO RELACIONADO

Empresas utilizan más sus cuentas corrientes que sus cuentas de ahorros

En el reporte también se encontró que los baby boomers (89,1%) y los millennials (87,7%) son los más incluidos financieramente, con indicadores de acceso mayores al promedio nacional (81,4%). Estas dos generaciones suelen ser las más estables financieramente y las que tienen mayor conocimiento de los productos del sector. Por el contrario, la inclusión de los adultos mayores de 65 años es de 77,5%, mientras que la de los centennials llega a 57,3%.

LOS CONTRASTES

FREDDY CASTRODIRECTOR BANCA DE LAS OPORTUNIDADES

“La principal puerta de entrada al sistema siguen siendo las cuentas de ahorro. Los depósitos electrónicos y las de trámite simplificado han ganado influencia”.

JAIME ALBERTO UPEGUIPRESIDENTE DE SCOTIABANK COLPATRIA

"En Scotiabank Colpatria tenemos charlas informativas, capacitaciones sobre el funcionamiento del sistema bancario, planes de ahorro, CDTs y servicios con cero y/o poco costo de manutención, todos pensados en aportar de manera positiva a la vida financiera de nuestros usuarios".

En el caso de los adultos mayores, uno de los desafíos del sector financiero es aumentar por parte de ellos el uso de los canales y productos digitales.

En el caso de los más jóvenes, la participación en el sistema formal no solo no es mayor por los problemas de desempleo, sino porque la mayoría de ellos todavía se encuentran estudiando y dependen financieramente de su familia.

Los productos para vincularse al sistema

En el reporte se encontró que la mayoría de las personas se vinculan al sistema financiero por medio de una cuenta de ahorros. Pedro Buitrago, vicepresidente de Client Solutions de Bbva en Colombia, destacó que gran parte de la explicación detrás del protagonismo de este producto se debe a la apertura de una cuenta en la que le consignen el salario cuando inicia la vida laboral. Sin embargo, otros productos como los depósitos electrónicos y las cuentas de ahorro de trámite simplificado han comenzado a bancarizar más personas impulsados por los avances tecnológicos y la banca digital, sobre todo entre los jóvenes.

Con el propósito de aumentar el acceso al sistema financiero, los bancos ofrecen diferentes tipos de productos. Desde Bbva, por ejemplo, se ofrece Dinero Móvil una opción en la app de la entidad que permite enviar y recibir dinero sin necesidad de ser cliente de Bbva, con el número de celular. No requiere monto de apertura, no se paga cuota de administración y el dinero se puede retirar a través de la app sin necesidad de tarjeta débito.

"Hemos desarrollado productos 100% digitales que nos permiten llegar cada vez a más usuarios, como es el caso de la cuenta online que de manera instantánea, sin documentos y sin firmas permite a cualquier persona abrir una cuenta desde el celular", dijo Buitrago.

Así mismo, en Scotiabank Colpatria se ofrece la Cuenta Cero, en donde no hay cobro de comisiones ni se realizan cobros en cuotas de manejo, en transferencias digitales a otros bancos, ni en retiros en cajeros Scotiabank Colpatria y Colpatria. Desde enero de 2016 se han abierto más de 750.000 de estas cuentas.

"Trabajamos fuertemente en la inclusión y en la educación financiera de nuestros clientes, porque el avance de un país se construye desde la generación del conocimiento de un sistema que movilice hacia la inversión, hacia las buenas prácticas financieras y hacia la creación de oportunidades", dijo Jaime Alberto Upegui, presidente de Scotiabank Colpatria.

Las personas que se vinculan con Itaú a través de las cuentas de ahorro, usualmente son jóvenes, por eso este portafolio de productos y servicios está apalancado en iniciativas con un fuerte componente digital, sumado a la optimización de tiempos y trámites y agrega valor diferencial a la relación con los clientes.

"En Itaú contamos con un portafolio de productos y servicios estructurado para satisfacer las necesidades de los diferentes segmentos de la población. En nuestro caso, 26% de los nuevos clientes Itaú también lo son para el

sistema financiero", destacó Hernando Osorio, VP de Banca Personas de Itaú Colombia.

Por su parte, desde Bancolombia se han creado diferentes tipos de productos orientados a las personas que no están bancarizadas. Uno de ellos es Banconautas, una tarjeta débito para niños de 0 a 13 años, y el cajero para niños, que está ubicado en Bancolombia Lab (Medellín) y recibe monedas que se pueden ahorrar en la cuenta Banconautas.

Para centennials y millennials, Bancolombia ofrece Ahorro a la mano, una cuenta de ahorro de trámite simplificado, y Nequi, que es el banco digital de la entidad. También tienen el plan de ahorro programado Plan Semilla, que permite realizar una inversión inicial con un pacto de permanencia de un año y hacer aportes mensuales desde $50.000.

Suscribirse a:

Entradas (Atom)

República Dominicana: Ritmo abrió 50 tiendas en República Dominicana - DISCOUNT RETAIL CONSULTING

República Dominicana: Ritmo abrió 50 tiendas en República Dominicana DRC Discount Retail Consulting GmbH 12 de junio Lectura de 2 minutos L...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

Estas son las 10 grandes cadenas que lideran el comercio minorista en Ecuador Estas son las 10 grandes cadenas que lideran el comercio minor...