Fuente: Linkedin

Discounters are a success story also in foreign markets and a guarantee for growth

Publicado el 7 de enero de 2019

Nils Brandes

Siguiendo

Consultant bei Institute for Simplicity

The German newspaper Lebensmittel-Zeitung quotes the French magazine Linéaire how it describes how the French full assortment retailers withdraw from foreign markets. According to Linéaire French retailers have left 30 countries. Tesco pulled back from South Korea and Taiwan and suffered in the USA. Walmart has not only not succeeded in Germany but also stopped its expansion into South Korea.

While especially hypermarkets struggle abroad, the discounters are also strong outside of their home countries. Not only ALDI and Lidl are celebrating great succcess in 17 and 26 foreign markets respectively. In addition, there are extremely successful Hard Discounters like BIM in Turkey, KOBA Tiendas D1 in Colombia and Biedronka in Poland. As consultants we had the pleasure to develop all of them to market leaders.

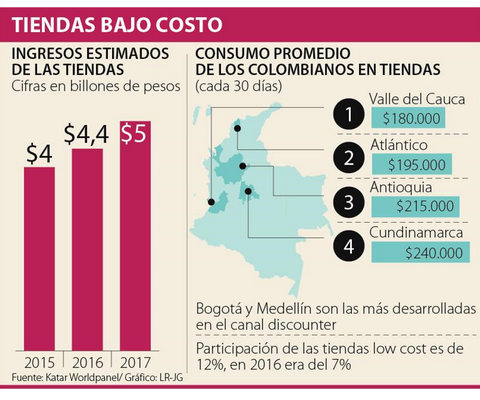

In Germany discounters stand for 50 % of the national grocery market, in Poland discounters occupy more than 30 % and even in Colombia discounters have grown to more than 10 % of the market - in only 10 years!

According to the German Food newspaper Lebensmittel-Zeitung (Retailytics) discounters are the fastest growing category in grocery retail in 2019. While ALDI and Lidl will grow by 6 – 8 %, Carrefour will grow only by very modest 0,7 %, Tesco by 3,6 % and the Metro Group will continue its poor performance with - 0,3 %.

The full assortment retailers will continue to play an important role in the retail market but especially hypermarkets are not the format of the future The disruptive format is discount. If not done so yet, it is about time to consider this.

Discounters are a success story also in foreign markets and a guarantee for growth

Publicado el 7 de enero de 2019

Nils Brandes

Siguiendo

Consultant bei Institute for Simplicity

The German newspaper Lebensmittel-Zeitung quotes the French magazine Linéaire how it describes how the French full assortment retailers withdraw from foreign markets. According to Linéaire French retailers have left 30 countries. Tesco pulled back from South Korea and Taiwan and suffered in the USA. Walmart has not only not succeeded in Germany but also stopped its expansion into South Korea.

While especially hypermarkets struggle abroad, the discounters are also strong outside of their home countries. Not only ALDI and Lidl are celebrating great succcess in 17 and 26 foreign markets respectively. In addition, there are extremely successful Hard Discounters like BIM in Turkey, KOBA Tiendas D1 in Colombia and Biedronka in Poland. As consultants we had the pleasure to develop all of them to market leaders.

In Germany discounters stand for 50 % of the national grocery market, in Poland discounters occupy more than 30 % and even in Colombia discounters have grown to more than 10 % of the market - in only 10 years!

According to the German Food newspaper Lebensmittel-Zeitung (Retailytics) discounters are the fastest growing category in grocery retail in 2019. While ALDI and Lidl will grow by 6 – 8 %, Carrefour will grow only by very modest 0,7 %, Tesco by 3,6 % and the Metro Group will continue its poor performance with - 0,3 %.

The full assortment retailers will continue to play an important role in the retail market but especially hypermarkets are not the format of the future The disruptive format is discount. If not done so yet, it is about time to consider this.

En 2018 el consumo volverá a crecer Crédito: Shutterstock

En 2018 el consumo volverá a crecer Crédito: Shutterstock

Los consumidores están buscando economía y diversificación en los canales comerciales. Foto: fotografía: 123RF.

Los consumidores están buscando economía y diversificación en los canales comerciales. Foto: fotografía: 123RF.

,%20se%20direccion%C3%B3%20a%20entregar%20verdaderas.){kind=link}