STARBUCKS CIERRA 379 TIENDAS EN USA. SU GRAN APUESTA: CHINA Y LA INTELIGENCIA ARTIFICIAL – retailnewstrends. Blog de LAUREANO TURIENZO

31 julio, 2017

STARBUCKS CIERRA 379 TIENDAS EN USA. SU GRAN APUESTA: CHINA Y LA INTELIGENCIA ARTIFICIAL

En la misma semana Starbucks nos anuncia que cierra casi 400 tiendas “Teavana” y que va a hacer la mayor compra de su historia: va a gastarse 1.300 millones de dólares en comprar el resto de las participaciones de su empresa conjunta en China (el 50%) a sus socios chinos, la Uni-President Enterprises Corp y el presidente de Chain Store Corp. De tal modo que Starbucks China será Starbucks 100×100. Y no solo eso ,anuncia que su objetivo es llegar a las 5.000 tiendas en 3 años y medio en China.

Starbucks con sus más de 2.000 tiendas ya controla más del 60% del mercado de cafeterías en China: los americanos saben que a pesar de que China es un país que bebe té, al igual que Usa es un país que bebe café, los hábitos de consumo están cambiando: a pesar de que el año pasado China solo supuso el 2% de las ventas mundiales de café, esa cifra se va a multiplicar en los próximos años.

A Starbucks le gusta china, como a todos los retailers sensatos. Saben que en 2030 habrá 500 millones de chinos que podremos decir de ellos que son clase media. Mao Zedong adaptó el marxismo a una sociedad básicamente agrícola. Quería una revolución continua, y una descentralización. El Gran Salto Adelante, o cómo industrializar una economía rápidamente. Planes quinquenales. Desplazamientos de masas. Cooperativas y comunas. Entre 15 y 45 millones de muertos por inanición, según las fuentes a las que se acuda. La Revolución Cultural….. Y llegamos a 2017. La China de hoy es oficialmente un estado socialista, pero la realidad es que en muchas ciudades uno puede observar el más ortodoxo de los capitalismos. Hablamos de la patria del poderoso BAT: Baidu (buscador), Alibaba (ecommerce) y Tencent (social), el equivalente chino al americano GAFA [Google, Apple, Facebook, Amazon]. Hablamos del país de los 120 millones de turistas que viajaron al extranjero en 2016 y que gastaron casi 100.000 millones de euros. Hablamos de un país, cuyo consumo privado crecerá una media anual del 5,5% hasta 2030, según The Economist. En ese año habrá casi 500 millones de chinos (el 35% de la población estimada para entonces), que tendrán ingresos medio-altos o altos ,con una capacidad de gasto anual superior a los 10.000 dólares. El mismo informe nos recuerda que en la actualidad solo el 10% de los chinos tiene esa capacidad.

Para el 2030, quedan 12 años y medio. Pues en 12 años y medio habrá los mismos consumidores potenciales en China que la población total actual de la Comunidad Económica Europea .

El movimiento de Starbucks es una profecía de lo veremos cada vez más en el futuro. Los grandes retailers cierran sus negocios deficientes en Occidente, y apuestan por Asia. Por eso me interesa esta noticia. Por su valor simbólico. Sin duda no es el primer retailer que cierra negocios en occidente a la vez que anuncia que apuesta por Asia. Pero el caso de Starbucks me parece muy emblemático y por eso lo he traído a retailnewstrends.

Hace un año escribí un artículo para un medio latinoamericano, el día que, en julio de 2016 aconteció algo histórico: Estados Unidos dejaba de ser el primer mercado mundial del retail. El nuevo rey se llamaba China:

Fuente: eMarketer

He estado leyendo los últimos reportes corporativos de Starbucks y es muy interesante este cuadro, con la adquisición del total de las acciones de la filial china, y si se cumplen los augurios de apertura, se acercará en tiendas “company operated” al número de éstas que hay en Estados Unidos:

Source: S Alpha

Personalmente Starbucks es uno de mis retailers favoritos, en cuanto a diseño de tiendas, experiencia de compra, personalización, y atención al cliente. Atención a sus próximos movimientos estratégicos. Quédense con este término: Starbucks Digital Flyweel. Starbucks está implementando inteligencia artificial para predecir lo que quieren los clientes incluso antes de que sepan que lo quieren. Se trata del programa Flywheel, mediante la Inteligencia Artificial, a través de unos algoritmos analizarán los historiales de compras de los miembros de Starbucks Rewards (12 millones), y lo combinará con factores como las condiciones meteorológicas en ese momento, la hora del día, si es un fin de semana o un día de trabajo, e incluso si es el cumpleaños de un cliente o no, para hacerle una sugerencia a dicho cliente de bebidas o comidas.

Fuente Zdnet

Como les digo, me interesa mucho Starbucks, desde el punto de vista estratégico. Y su CEO, Howard Schultz , para mi encarna junto con Jezz Bezos y Amancio Ortega la trinidad viva del talento en el retail.

Mi admiración por Starbucks viene de hace mucho tiempo, cuando me preguntaba cómo narices podía venir al país de los bares una empresa americana a vender cafés el triple de caros, y triunfar. No tardé en entender que estos tipos no vendían cafés, vendían experiencias de compra. Fue la primera vez en mi vida que entendí realmente qué era eso de la experiencia de compra.

Desde entonces, nunca dejé de observar en la distancia a Starbucks: es un ejemplo de buen hacer y crecimiento en el retail mundial, Observen la evolución en los últimos 8 años. Con la vuelta de Howard Shultz al mando de la nave:

Fuente: The Seattle Times

Pero miren la evolución en apertura de tiendas y en números de empleados:

Fuente: The Seattle Times

Me interesa mucho este movimiento de “deslocalización” en la estrategia de expansión como metáfora de lo que va suceder en el futuro con muchos retailers occidentales. En la era de la elevación del cliente al centro total tiene sentido que las empresas vayan allí donde pueden estar sus clientes potenciales. Y me interesa mucho los movimientos que están haciendo en torno a la AI.

Autor: Laureano Turienzo Esteban

31 julio, 2017

STARBUCKS CIERRA 379 TIENDAS EN USA. SU GRAN APUESTA: CHINA Y LA INTELIGENCIA ARTIFICIAL

En la misma semana Starbucks nos anuncia que cierra casi 400 tiendas “Teavana” y que va a hacer la mayor compra de su historia: va a gastarse 1.300 millones de dólares en comprar el resto de las participaciones de su empresa conjunta en China (el 50%) a sus socios chinos, la Uni-President Enterprises Corp y el presidente de Chain Store Corp. De tal modo que Starbucks China será Starbucks 100×100. Y no solo eso ,anuncia que su objetivo es llegar a las 5.000 tiendas en 3 años y medio en China.

Starbucks con sus más de 2.000 tiendas ya controla más del 60% del mercado de cafeterías en China: los americanos saben que a pesar de que China es un país que bebe té, al igual que Usa es un país que bebe café, los hábitos de consumo están cambiando: a pesar de que el año pasado China solo supuso el 2% de las ventas mundiales de café, esa cifra se va a multiplicar en los próximos años.

A Starbucks le gusta china, como a todos los retailers sensatos. Saben que en 2030 habrá 500 millones de chinos que podremos decir de ellos que son clase media. Mao Zedong adaptó el marxismo a una sociedad básicamente agrícola. Quería una revolución continua, y una descentralización. El Gran Salto Adelante, o cómo industrializar una economía rápidamente. Planes quinquenales. Desplazamientos de masas. Cooperativas y comunas. Entre 15 y 45 millones de muertos por inanición, según las fuentes a las que se acuda. La Revolución Cultural….. Y llegamos a 2017. La China de hoy es oficialmente un estado socialista, pero la realidad es que en muchas ciudades uno puede observar el más ortodoxo de los capitalismos. Hablamos de la patria del poderoso BAT: Baidu (buscador), Alibaba (ecommerce) y Tencent (social), el equivalente chino al americano GAFA [Google, Apple, Facebook, Amazon]. Hablamos del país de los 120 millones de turistas que viajaron al extranjero en 2016 y que gastaron casi 100.000 millones de euros. Hablamos de un país, cuyo consumo privado crecerá una media anual del 5,5% hasta 2030, según The Economist. En ese año habrá casi 500 millones de chinos (el 35% de la población estimada para entonces), que tendrán ingresos medio-altos o altos ,con una capacidad de gasto anual superior a los 10.000 dólares. El mismo informe nos recuerda que en la actualidad solo el 10% de los chinos tiene esa capacidad.

Para el 2030, quedan 12 años y medio. Pues en 12 años y medio habrá los mismos consumidores potenciales en China que la población total actual de la Comunidad Económica Europea .

El movimiento de Starbucks es una profecía de lo veremos cada vez más en el futuro. Los grandes retailers cierran sus negocios deficientes en Occidente, y apuestan por Asia. Por eso me interesa esta noticia. Por su valor simbólico. Sin duda no es el primer retailer que cierra negocios en occidente a la vez que anuncia que apuesta por Asia. Pero el caso de Starbucks me parece muy emblemático y por eso lo he traído a retailnewstrends.

Hace un año escribí un artículo para un medio latinoamericano, el día que, en julio de 2016 aconteció algo histórico: Estados Unidos dejaba de ser el primer mercado mundial del retail. El nuevo rey se llamaba China:

Fuente: eMarketer

He estado leyendo los últimos reportes corporativos de Starbucks y es muy interesante este cuadro, con la adquisición del total de las acciones de la filial china, y si se cumplen los augurios de apertura, se acercará en tiendas “company operated” al número de éstas que hay en Estados Unidos:

Source: S Alpha

Personalmente Starbucks es uno de mis retailers favoritos, en cuanto a diseño de tiendas, experiencia de compra, personalización, y atención al cliente. Atención a sus próximos movimientos estratégicos. Quédense con este término: Starbucks Digital Flyweel. Starbucks está implementando inteligencia artificial para predecir lo que quieren los clientes incluso antes de que sepan que lo quieren. Se trata del programa Flywheel, mediante la Inteligencia Artificial, a través de unos algoritmos analizarán los historiales de compras de los miembros de Starbucks Rewards (12 millones), y lo combinará con factores como las condiciones meteorológicas en ese momento, la hora del día, si es un fin de semana o un día de trabajo, e incluso si es el cumpleaños de un cliente o no, para hacerle una sugerencia a dicho cliente de bebidas o comidas.

Fuente Zdnet

Como les digo, me interesa mucho Starbucks, desde el punto de vista estratégico. Y su CEO, Howard Schultz , para mi encarna junto con Jezz Bezos y Amancio Ortega la trinidad viva del talento en el retail.

Mi admiración por Starbucks viene de hace mucho tiempo, cuando me preguntaba cómo narices podía venir al país de los bares una empresa americana a vender cafés el triple de caros, y triunfar. No tardé en entender que estos tipos no vendían cafés, vendían experiencias de compra. Fue la primera vez en mi vida que entendí realmente qué era eso de la experiencia de compra.

Desde entonces, nunca dejé de observar en la distancia a Starbucks: es un ejemplo de buen hacer y crecimiento en el retail mundial, Observen la evolución en los últimos 8 años. Con la vuelta de Howard Shultz al mando de la nave:

Fuente: The Seattle Times

Pero miren la evolución en apertura de tiendas y en números de empleados:

Fuente: The Seattle Times

Me interesa mucho este movimiento de “deslocalización” en la estrategia de expansión como metáfora de lo que va suceder en el futuro con muchos retailers occidentales. En la era de la elevación del cliente al centro total tiene sentido que las empresas vayan allí donde pueden estar sus clientes potenciales. Y me interesa mucho los movimientos que están haciendo en torno a la AI.

Autor: Laureano Turienzo Esteban

Foto exterior del centro comercial Isla Azul.

Foto exterior del centro comercial Isla Azul.

Foto exterior del centro comercial Isla Azul en Madrid.

Foto exterior del centro comercial Isla Azul en Madrid. Centros comerciales por CCAA en España. (Fuente: AECC)

Centros comerciales por CCAA en España. (Fuente: AECC)

Foto de Times Square, NYC.

Foto de Times Square, NYC.

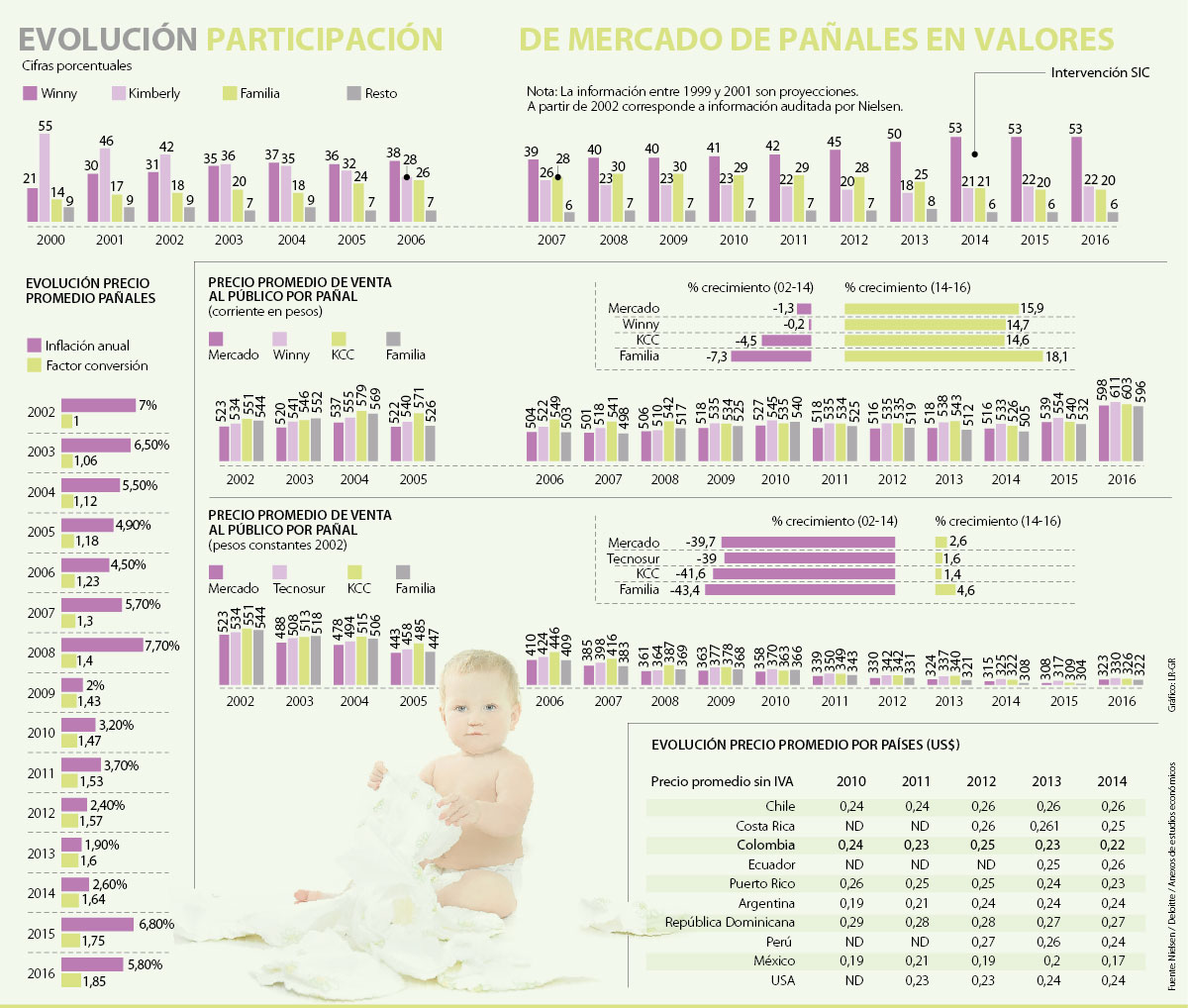

,%20las%20marcas%20de%20pa%C3%B1ales%20de%20Tecnosur,%20Kimberly%20y%20Familia%20registraron%20reducciones%20de%2039%,%2041,6%%20y%2043,4%%20en%20estos%20valores.&name=Las%20dudas%20de%20seis%20economistas%20sobre%20el%20cartel%20de%20los%20pa%C3%B1ales){kind=link}

{kind=link}