La difícil situación de los tenderos en Ibagué

D1, ARA y Justo y Bueno están dentro de las 100 empresas que más ventas reportan en Colombia.

Luis Castro regenta una tienda con más de 10 años de tradición.

Foto: CRISTIAN BONILLA - EL NUEVO DÍA

0 0Google +0

24 Ago 2019 - 3:01am

Con la cercanía de la celebración del Día del Tendero en Ibagué anunciada por Fenalco seccional Tolima nos fuimos a preguntarles a algunos de ellos cómo está su sector actualmente en la ciudad.

Luis Castro es propietario de una tienda ubicada en la carrera Sexta con calle 11, en el barrio Pueblo Nuevo. Es un tendero joven, apenas 28 años. Enseguida, dentro de la misma casa, tiene una ferretería pequeña. Los atiende en simultáneo y en ocasiones hace esperar a sus clientes cuando llegan al mismo tiempo. Dice que pocas veces pasa, y que de todas formas son clientes con ritmos diferentes: “El que viene a la tienda tiene más afán, escoge poco. Solo pide, paga y se va. En la ferretería al cliente le conviene más llegar con calma”.

Su tienda lleva más de 20 años en el sector, pero él la regenta hace dos. “Ser tendero es agradable. El ritmo es tranquilo y para uno que es joven no es tan duro ir de un lado para otro todo el día: de 7:00 a.m. a 10:00 uno está acá”, dice.

Jairo Rojas es mayor que Luis y tiene más experiencia: ha sido tendero por 10 años. Primero tuvo una tienda pequeña y con el tiempo la fue ampliando. Hace un año tiene un minimarket en el barrio Topacio. Se llama El Maná y queda en la Manzana 8 casa 9.

“Un minimarket es una tiendita un poquito más grande. Por ejemplo el mío está abierto las 24 horas, menos los martes y miércoles que hay más poquita gente”, dice.

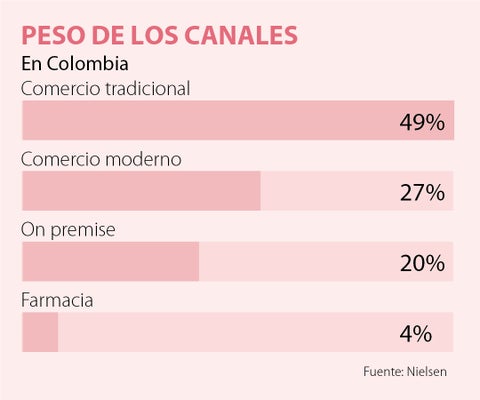

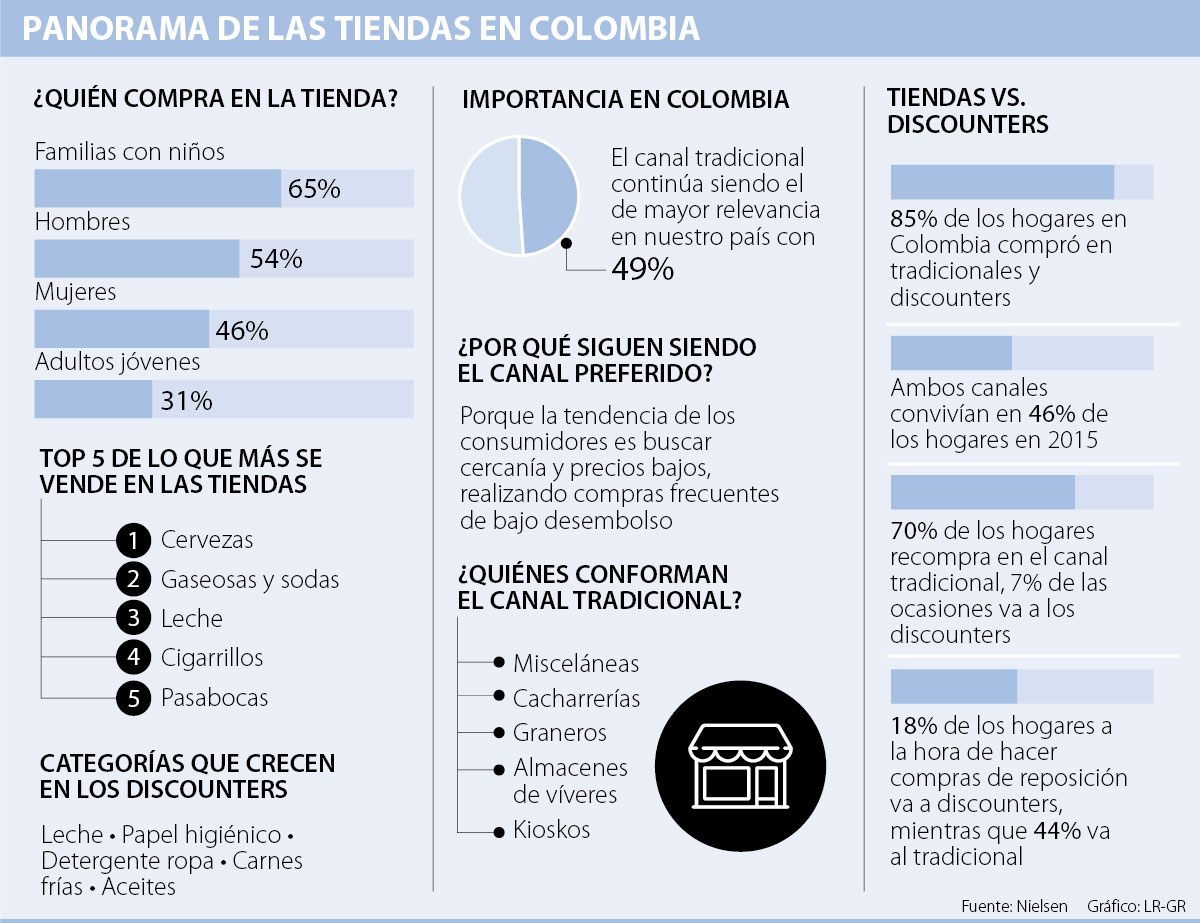

Ambos coinciden que son tiempos difíciles para los tenderos. Las personas ya no hacen mercado en las tiendas, sino que apenas compran lo urgente. “Vienen a la tienda por cosas pequeñas o cuando se acaba el mercado”, dice Jairo Rojas. La irrupción de empresas de víveres y abarrotes como D1, ARA y Justo y Bueno les ha puesto la situación más complicada.

Las tres tiendas mencionadas están dentro de las 100 empresas más vendedoras del país, mientras tanto cada vez se ven menos tiendas tradicionales de barrios.

“No podemos poner precios por debajo de ellos porque es imposible. Nos queda competir con la cercanía que tiene el tendero en el barrio”, afirma Jairo Rojas con un dejo de aceptación.

Las tiendas de barrio están en una situación muy desventajosa. Los precios de las nuevas cadenas se explican por cuenta de la utilización de marcas propias y proveedores locales. Además, al tener poderosos propietarios detrás se pueden permitir menores ganancias a costa de mayor expansión. Recordemos que las tiendas D1 son propiedad de los Santodomingo, ARA de la gigante portuguesa Jerónimo Martins SGPS, SA y Justo y Bueno del El Grupo Reve, los mismos dueños de las cafeterías Tostao.

Ante esa situación las tiendas de barrios no pueden hacer mucho más que sobrevivir.

Una tradición que no se pierde

Tanto Luis como Jairo coinciden en algo: la tradición de fiarle al vecino no se pierde. Los clientes principales de las tiendas de barrio son los vecinos y la economía no siempre da para ir a la gran tienda de cadena y en ocasiones ni para comprar lo más urgente. Ahí es donde entra la tienda del barrio.

“Los clientes principales son a los que se les fía. Cuando no tienen el dinero piden que se les fíe y si uno los conoce y sabe que son buena paga pues se les hace el favor”, dice don Luis. Además, un cliente al que se le fía regularmente es un cliente fijo. Cada quincena va y paga y sabe que ante cualquier emergencia puede volver.

Pero no siempre termina bien el fiar. “Uno tiene el cuaderno del fiado porque eso se vuelve un ingreso grande para uno. No siempre sale bien porque hay gente que no paga ni teniendo, pero es cosa de cada uno”, finaliza Jairo.

Ambas tiendas, cada una en un extremo de Ibagué, continuarán atendiendo a sus clientes mientras les sea posible. En ellas se conserva una parte importante de la historia cultural de sus barrios.

Frase

"Uno tiene que tener el cuaderno del fiado, porque eso se vuelve un ingreso grande para uno. No siempre sale bien porque hay gente que no paga ni teniendo, pero es cosa de cada uno", Jairo Rojas, tendero.

Frase

"Los clientes principales son a los que se les fía. Cuando no tienen el dinero piden que se les fíe y si uno los conoce y sabe que son buena paga, pues se les hace el favor", Luis Castro, tendero.