Soy uno de los pioneros del Retail Hard Discount en Colombia y LATAM . Asesor Estratégico en Entrada a Mercados, Transformación y Crecimiento Escalable, miembro de Discount Retail Consulting y Asociación Colombiana de Retail, igomeze@colombiaretail.com

El Grupo Nutresa presentó hoy sus estados financieros del primer semestre del año, momento en que reportó un total de $4,6 billones, cifra que representa un crecimiento de 7,4% frente al mismo periodo del año pasado.

Con respecto a la repartición de dicho total, las ventas en Colombia agregaron $2.9 billones a la cifra final, abarcando 62,7% de la misma. Este número tuvo un alza de 5,2% en comparación con 2018. Este resultado es producto de aumentos en volúmenes de 4,2% y en precios de 0,9%, agregó la información.

En cuanto a los ingresos por la operación internacional, la empresa destacó que alcanzaron $1,7 millones, los cuales representan 37,3% del total y registraron un incremento de 11,2%. No obstante, estas ventas expresadas en dólares, que llegaron a US$544 millones, tuvieron una disminución de 0,6% que se explica por la devaluación monetaria en algunos de los países de la región estratégica de Grupo Nutresa.

La empresa también reportó una utilidad neta consolidada de $280.920 millones, un 14,6% superior a la del año anterior, mientras que la utilidad operacional, que llegó a $465.324 millones, reportó un crecimiento de 16,2% frente al mismo periodo de 2018.

A su vez, los gastos operacionales crecieron 4,5%, a niveles inferiores a las ventas. Esto se dio como resultado de una gestión enfocada en la administración del gasto que busca eficiencia y productividad, afirmó la compañía.

Ayer Egan Bernal se consagró como el primer colombiano campeón del Tour de Francia, un hecho sin precedentes con el que se prevé más fomento al ciclismo.

Laura Neira Marciales - lneira@larepublica.com.co

Egan Bernal no solo ha logrado coronarse en la cúspide del ciclismo con el triunfo que logró en el Tour de Francia, sino que sigue abriendo camino a varios ciclistas que al ver los logros alcanzados por él apuestan por este deporte. Así ha ocurrido con generaciones anteriores de escarabajos que al consolidar sus triunfos en el exterior han logrado mayor fomento del ciclismo, apoyo empresarial y gubernamental, consolidando estrellas mundiales.

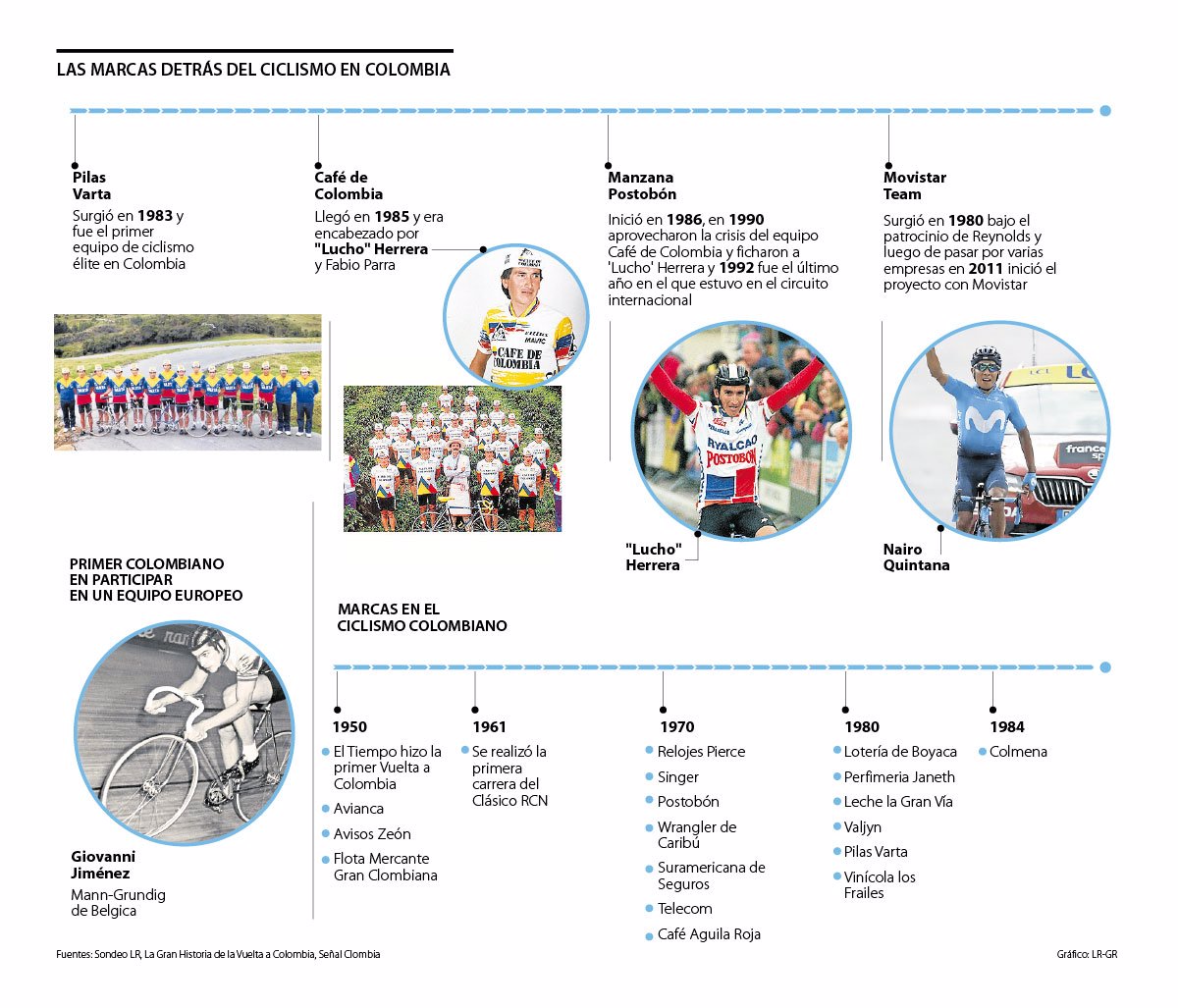

El último caso es el de Cerveza Andina, quien ahora es el nuevo patrocinador del ciclismo colombiano. La compañía se suma a la larga lista de empresas que han apoyado este deporte como Pilas Varta, Café de Colombia, Postobón y Movistar, que han permitido que este deporte continúe vigente.

Sin embargo, los expertos recuerdan que aún no es suficiente para volver a las épocas doradas del patrocinio de los años 80, cuando provino incluso de empresas pequeñas y medianas, entre las que contaban Camisas Jarcano y Totogol.

Santiago Botero, deportista colombiano, aseguró que “la empresa privada ha sido uno de los principales motores del ciclismo en Colombia, pero su apoyo disminuyó porque era un deporte que no le generaba tanto retorno, pues los medios destinaban 95% de su tiempo para hablar de fútbol y solo 5% para otros deportes. Los que siguieron lo hacían por la pasión al deporte o por políticas globales, como el caso de Movistar”.

Esto llevó a que muchas empresas se retiraran y que el apoyo tuviera que venir de entidades públicas como las licoreras departamentales o Empresas Públicas de Medellín.

Entre las compañías que los expertos recuerdan por su constancia en los aportes al fomento del ciclismo está Postobón. Al respecto, Miguel Escobar, presidente de la firma, recordó en una entrevista pasada con LR que “por cerca de 60 años hemos apoyado al deporte. Asumimos el compromiso de fomentarlo por ser una actividad que genera bienestar y unión. La inversión anual que hacemos en el tema supera los $25.000 millones, que se destinan bajo lo que denominamos una plataforma deportiva multinivel, la cual va desde el deporte profesional hasta la promoción de la actividad física y la recreación”.

Devolviéndonos en el tiempo vale la pena resaltar que la primera Vuelta a Colombia fue organizada por El Tiempo en 1951 y Efraín ‘Zipa’ Forero, quien era patrocinado por la Planta de Soda de Zipaquirá, se consagró como primer campeón. Y es que a través de los ciclistas más emblemáticos se puede hacer una historia de las marcas que ayudaron a su consagración.

LOS CONTRASTES

SANTIAGO BOTERO CICLISTA COLOMBIANO

“La empresa privada ha sido uno de los principales motores del ciclismo en Colombia, pero su apoyo disminuyó porque era un deporte que no le generaba tanto retorno”.

MIGUEL ESCOBAR PRESIDENTE DE POSTOBÓN

“La inversión anual que hacemos en deporte supera los $25.000 millones, que se destinan bajo lo que denominamos plataforma deportiva multinivel”.

Por ejemplo, en 1961 inició el Clásico RCN, una de las competencias más importantes del ciclismo local y organizada por la Federación Colombiana de Ciclismo, donde Rubén Darío Gómez anotó su primer triunfo.

Otras de las marcas que apoyaron y tuvieron presencia en esa competencia, que llegó a un punto de furor en los 60, fueron Avianca, Avisos Zeón, Flota Mercante Gran Colombiana y Coltejer.

Para seguir en la historia, ‘Lucho’ Herrera, uno de los ciclistas más reconocidos en el país gracias a su liderazgo en 1983 y el patrocinio de Pilas Varta (el único equipo aficionado a ser invitado a participar en el Tour de Francia) se alzó como ganador en el ascenso al Alpe d’Huez, mientras que Rafael Acevedo se ubicó como el mejor ciclista de la escuadra cafetera al ser 12 en la general. Con Café de Colombia, Herrera quedó de quinto en la Vuelta a España, así como ‘El Jardinerito’ de Fusagasugá ganó dos etapas, junto con la clasificación de la montaña en el Tour de Francia.

Posteriormente, en 1990, Café de Colombia tuvo una crisis, sin embargo, Manzana Postobón entró al ruedo con el fin de fichar a Herrera, aunque sus resultados no fueron los más óptimos.

Giovanni Jiménez era otro de los ciclistas con mayor importancia en el país, pues fue el primer colombiano en participar con un equipo europeo, situación que hoy es común en las escuadras. Jiménez en 1968 compitió en el Mann-Grundig de Bélgica.

Después de 2000, el deporte tuvo un declive en Colombia, pero este panorama ha cambiado, pues ahora los medios están más pendientes del ciclismo y las compañías ahorran millones en freepress que logran a través de la presencia en los uniformes de sus deportistas. Además, es normal que marcas como Continental, que estuvo ligada por más de dos décadas al fútbol, ahora invierta en el ciclismo, ya que según dijeron, la exposición hace que ganen US$5 en publicidad por cada US$1 invertido.

El colombiano que conquistó el Tour

El ciclista Egan Bernal tuvo que pedalear 82 horas y 57 minutos para ser considerado como el campeón del Tour de Francia. Así, se convirtió en el primer colombiano en hacerlo, el primer latino en lograrlo y el tercer deportista más joven en alcanzar este torneo. Bernal comenzó a pedalear a los ocho años en Zipaquirá, participó en categorías inferiores, donde logró medallas de plata y bronce en los mundiales de 2014 y 2015. Luego, en 2016, dejó el ciclismo de montaña e inició su transición al ciclismo de ruta. En 2017, se quedó con el Tour del Porvenir.

La fórmula para volver a los 80

A pesar de que en la actualidad el público volvió su interés al ciclismo, Pablo Arbeláez, periodista deportivo y exredactor de El Colombiano, hizo un llamado a los empresarios “para que se den cuenta del talento que hay y vuelvan a creer en armar un equipo que compita con los europeos.

Hay que ver que nuestros ciclistas llegan a estos equipos no solo a mostrar su talento, sino a liderarlos, además, porque el apoyo de las empresas privadas fue primordial en la década de los 80 cuando vivimos el boom del ciclismo en Colombia”.

En línea con el objetivo global de la compañía, el retailer anunció un proyecto estratégico en conjunto con los proveedores de sus productos de marca blanca. ARGENTINAWALMART ARGENTINA24-07-2019 A+A-

Walmart Argentina anunció que, en línea con el objetivo global de la compañía, comenzó a desarrollar un proyecto estratégico a largo plazo, que supone la comercialización de sus más de 800 productos de marca propia en empaques 100% reciclables o reutilizables para el 2025.

El retailer informó que, en la actualidad, el 76% de los 599 empaques de los productos Great Value, Equate y Acuenta que comercializa en sus tiendas son totalmente reciclables. Para determinar la reciclabilidad de cada componente, Emprendia, la consultora especializada en el desarrollo de proyectos sustentables, que realizó el informe, indicó que se evaluó el material del que está compuesto el empaque, la descripción del componente y el producto al que corresponde.

Además, se consideró la disponibilidad de la tecnología para el procesamiento de cada material en Argentina y la existencia de demanda por parte del mercado. Es decir, si actual y efectivamente el circuito de reciclado en la Argentina recibe y procesa los materiales.

“Buscamos renovar nuestros esfuerzos en la búsqueda activa por mejorar la sustentabilidad de nuestras operaciones y de nuestra cadena de valor. Estamos convencidos que decisiones y acciones de este tipo nos posibilitan promover prácticas productivas y de ciclo de vida de los productos cada vez más sustentables, así como ofrecer a nuestros clientes alternativas amigables con el medio ambiente, a precios accesibles”, sostuvo Dolores Fernández Lobbe, Gerente General de Walmart Argentina.

De acuerdo a estos resultados, Walmart Argentina comienza un etapa de trabajo intenso, junto a especialistas, expertos y, en especial, su cadena de valor, en la elaboración de un inventario de materiales y el diseño de las etiquetas para identificar y reciclar los packaging de manera correcta; así como eliminar empaques innecesarios; incrementar el uso de contenido reciclable, renovable o reutilizable; eliminar el uso de aditivos biodegradables en plásticos derivados del petróleo; incrementar y desarrollar diseños que puedan ser reciclados; y comunicar con claridad a sus clientes qué hacer con el envase a partir del uso de etiquetas claras, simples y amigables.

Al día de hoy, los productos Great Value, Acuenta y Equate son comercializados en tiendas Walmart y Changomas de todo el país, así como a través de la app de compras online de Walmart.com.ar, alcanzando una participación de mercado del 18%.

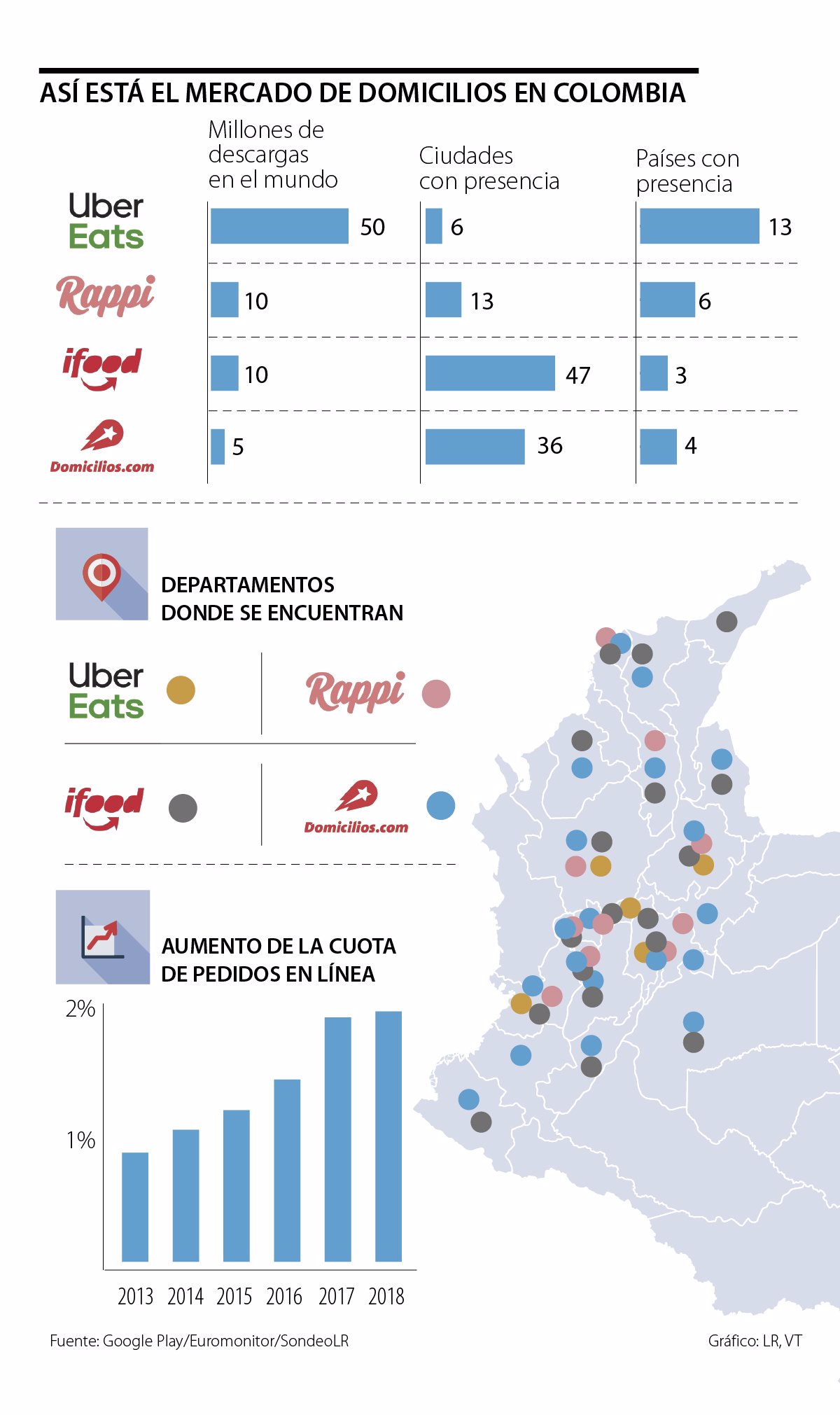

Si bien el negocio de pedir comida a domicilio por plataformas inició hace más de 10 años con la llegada al país de Domicilios.com, la competencia en este sector empezó a dinamizarse hace cuatros años debido a la irrupción de actores destacados como Rappi, UberEats y iFood entre 2015 y 2016. Ante la variedad de oferta, se ha vuelto indispensable traer valor agregado al negocio, ya sea desde la operación en sí, o a través de novedades en el portafolio.

Uno de los casos que ganará relevancia es el de iFood, que llegará a Bogotá, y que encontró en las labores de expansión su método para adquirir mayor protagonismo en el mercado. Según comentó su country manager, Camilo Sarasti, la empresa espera duplicar el tamaño de su operación de aquí al próximo año, luego de potenciar su operación en Bogotá.

“Ya tenemos presencia en la capital y ya hay restaurantes disponibles, pero nunca se le había puesto la fuerza necesaria”, comentó el ejecutivo, que pronostica el lanzamiento de los nuevos planes para Bogotá a finales de septiembre. Entre las principales novedades, destaca la expansión en su oferta, para lo cual buscan alianzas con alrededor de 500 restaurantes en ese momento.

Actualmente, iFood es la que tiene más cobertura del territorio nacional, al tener presencia en 47 zonas de 20 departamentos (ver gráfico), superando a Domicilios.com con 36 ciudades, a Rappi con 13 y a UberEats con seis.

En cuanto a presencia internacional, Uber Eats cuenta con 13 países dentro de su nómina, seguido de Rappi con seis, Domicilios.com con cuatro e iFood con tres; específicamente, se ubica en Colombia, Brasil y México.

En el caso de Domicilios.com, hay que tener en cuenta que la empresa tomó el control de la startup española Glovo en Chile, mientras que dicha compañía hizo lo inverso en Ecuador y Perú. Ambas pertenecen a la empresa alemana Delivery Hero, presente en 40 países.

Con respecto a la entrada a varias naciones, el CEO y cofundador de Merqueo.com, Miguel McAllister, mencionó que la mayoría de estas plataformas ya está bastante expandida en distintos países, pero lo que falta es expandirse a más ciudades dentro de ellos”.

En ese orden de ideas, se refirió al caso de las ciudades pequeñas y destacó que algunas aplicaciones “no están preparadas para llegar a ellas porque no hay suficiente demanda”.

LOS CONTRASTES

CAMILO SARASTICOUNTRY MANAGER DE CABIFY

“iFood también es una app más asequible, pues tenemos muchos platos a $9.900, somos socios de los restaurantes locales y contamos con campañas de domicilios gratis”.

MIGUEL MCALLISTERCOFUNDADOR Y CEO DE MERQUEO.COM

“La expansión es clave, sobre todo en ciudades grandes como Bogotá, Medellín y Cali, que son las que generan más tráfico y tienen mayores problemáticas de ciudad”.

Al analizar el impacto de estas aplicaciones a nivel general, tanto Rappi como iFood tienen un empate si se analiza desde el total de descargas. De acuerdo con datos de Google Play, ambas cuentan con más de 10 millones de instalaciones en teléfonos Android. No obstante, Uber Eats las supera con más de 50 millones teniendo en cuenta que abarca más naciones.

Frente a la competencia con Rappi, Sarasti destacó la operación de ambas en el mercado brasileño, donde iFood se lleva 88% del market share. A su vez, resaltó que iFood hace casi 19 millones de órdenes allí, mientras que Rappi está alrededor de un millón. Sobre el crecimiento de la empresa, el ejecutivo señaló que buscan aumentar a entre una y dos millones de ordenes al mes.

La expansión va más allá de la comida

El negocio de domicilios también ha comenzado a implementar nuevos servicios que otorgan valor agregado a las empresas. Es el caso de Rappi, que además de los restaurantes ha incluido supermercados, droguerías y sectores como belleza, moda y artículos para el hogar. Al respecto, McAllister destacó que todas las plataformas están aumentando verticales y tratando de hacer más cosas, ya sea mercados, servicios o droguerías, aprovechando la operación y los usuarios que tienen”. Por su parte, iFood se mantendrá solo en la parte de comida por ahora.

Rappi, una innovadora plataforma de plataformas, se ha convertido en una verdadera revolución. Hoy por hoy, simboliza como ninguno el emprendimiento en Colombia y Latinoamérica.

Se transformó en el primer unicornio –startup valorada en más de US$1.000 millones– que tiene Colombia, y sigue creciendo. Todavía no alcanza a ser rentable, pero su valoración supera los US$3.000 millones.

Rappi ya opera además en Brasil, México, Argentina, Chile, Uruguay y Perú. Y, por si fuera poco, protagonizó la principal transacción en el primer semestre de este año en Colombia: Softbank, uno de los más grandes fondos de inversión del mundo, le inyectó US$1.000 millones de capital fresco.

Además, logró que Davivienda –una de las instituciones financieras más poderosas del país, perteneciente al Grupo Bolívar– entrara a formar parte de Rappipay. Este servicio permite hacer retiros en los cajeros del banco con la aplicación de Rappi mediante códigos QR. Y se puede usar además en comercios para realizar transferencias de dinero y pagar impuestos y facturas.

Rappi representa hoy para Colombia lo mejor de la economía digital: nos ha enseñado la necesidad de pensar a nivel global. Demostró que las buenas ideas encuentran financiación y que sí hay plata para emprender. En general, Rappi puso a Colombia en el mapa del emprendimiento mundial.

Pero también, como toda startup exitosa, tiene su lado polémico y genera profundos debates. El primero, si estas compañías agregan valor o capturan el que otros sectores producen. Además, su disrupción genera interrogantes en los frentes laboral, tributario, de protección de datos del consumidor y hasta de competencia.

Como explicó a Dinero Pablo Márquez, exdirector de la Comisión de Regulación de Comunicaciones (CRC) y socio de la firma de abogados Márquez, Barrera, Castañeda y Ramírez, “su modelo de negocio va tan rápido y de una forma tan disruptiva que las disposiciones legales no se acomodan, simplemente no casan. Esa ficha no sirve en ese rompecabezas legal”.

Esta realidad ha generado situaciones complejas. En primer lugar, los ‘rappitenderos‘, las personas que llevan las mercancías a los clientes, han protestado reiteradamente pues exigen un mejor trato laboral. Además, como ocurre con otras aplicaciones, muchos usuarios se quejan porque no saben quién responde en caso de mal servicio o deficiencias en los productos transados por medio de la plataforma. Como si fuera poco, para las autoridades de tránsito se ha vuelto un problema la proliferación de ‘rappitenderos‘ en bicicleta o moto que no respetan las normas de tránsito. Finalmente, ya hay investigaciones de la Superintendencia de Industria y Comercio(SIC), que sancionó a Rappi por su falta de gestión para proteger los datos de los usuarios y por quejas de consumidores.

La situación ha puesto al Gobierno a buscar fórmulas para atender este escenario de negocios y competencia y encontrar estrategias para ‘nivelar la cancha‘. Sin duda, los negocios, desde siempre, han ido mucho más rápido que las regulaciones. Hace apenas unos tres lustros, empresas de telecomunicaciones como ETB, Orbitel y la extinta Telecom pagaron más de US$300 millones por licencias de larga distancia que apenas unos años después quedaron obsoletas ante el desarrollo de internet y las comunicaciones.

Este no es un fenómeno local. El debate sobre las implicaciones de las aplicaciones y de las grandes empresas tecnológicas anda en su punto más alto en el planeta. Solo un ejemplo: la más reciente cumbre de ministros de Finanzas del G7 llegó a un acuerdo para gravar a las grandes tecnológicas con un impuesto similar al que ya se aplica en Francia. Allí estas firmas deben pagar una tasa de 3% sobre sus ingresos brutos.

¿Generar o capturar valor?

Muchos expertos se hacen preguntas de fondo acerca del aporte económico de estas iniciativas. Cuestionan hasta qué punto hay una relación proporcional entre la forma en que una compañía digital genera valor y su manera de obtener ganancias. Rappi, en menos de dos años, pasó de ser una iniciativa de tres jóvenes para ofrecer servicios a domicilio en una tienda de barrio a ser una multinacional. En solo cinco meses (de diciembre de 2018 a abril de 2019) Rappi recibió $4,4 billones en capital, más de la mitad del recaudo que generó la última reforma tributaria.

Esta startup crece a tasas de 20% mensual, tiene 3.000 empleados y, como explicó su fundador Simón Borrero, en reciente entrevista a Semana, “Rappi ha generado oportunidades de trabajo a más de 50.000 ‘rappitenderos‘ y si seguimos creciendo a este ritmo, en un año estaremos generando oportunidades a 500.000 en la región. Esa es una cifra relevante para nuestros países”.

Por otro lado, el modelo de Rappi tiene éxito porque no se centró en el domicilio. Empezó a buscar todo lo que podía generarle valor al consumidor en una aplicación, pero también oportunidades para la oferta. Cuando la aplicación de Rappi crece y se vuelve viral, masifica su lado de consumidores pero también debe crecer su modelo de negocio por el lado de comercios y servicios.

Estos modelos de negocio necesitan que ambos lados crezcan lo suficientemente rápido para ser atractivos. Por eso Rappi no solo tiene que ver con comida: introdujo a su oferta patinetas, seguros, medicinas, transacciones financieras y como plataforma empieza a aglomerar muchos negocios, pero también a incorporar otras plataformas.

Como ha dicho Borrero: “La idea es desarrollar algo como la nueva generación de Alibaba y Alipay, eso es lo que queremos construir. Queremos ser la empresa de tecnología más importante de la región. La idea (con la inversión de Softbank) es volver a Rappi una super app, una aplicación en donde resuelves tu vida. Pero eso no lo hacemos solos, necesitamos a otras startups que crezcan rápido gracias a vivir dentro del ecosistema Rappi. Así como las patinetas de Grin que tenemos hoy, vendrán muchas otras novedades, como doctores en casa, telemedicina y muchas otras, que facilitarán la vida a la gente”.

Para ello no solo necesita juntar consumidores con la oferta, también requiere una pata fundamental de ese trípode: los ‘rappitenderos‘. Al efecto se combinaron varios factores: gente dispuesta a pagar porque le traigan un producto o le presten un servicio; comercios que buscan nuevos canales para crecer y personas dispuestas a prestar el servicio en su tiempo libre. Pero esta última condición, planteada ya en apps como Uber, condujo a que muchas de esas personas encontraran allí su única forma de sustento. Un panorama impulsado en Colombia por las altas tasas de desempleo y por una migración venezolana en aumento. Ese es uno de sus más importantes nichos, pero también donde se concentran gran parte de sus problemas.

“La innovación disruptiva de alto nivel trae per se en cualquier país problemas legislativos. No somos los primeros ni los últimos abocados a una brecha muy grande entre la innovación y el emprendimiento”, dice Ignacio Gaitán, director de iNNpulsa. Según él, es el impacto que genera una implementación que no tiene que ver con el negocio principal sino con el despliegue del mismo.

Esa forma de crecer pone los pelos de punta a muchos expertos, autoridades y reguladores. Parecería que la gente no se hubiera percatado de algo que las startups plantean: la manera acelerada de generar valor.

Pero ese, justamente, es el punto de discusión. La economista Mariana Mazucatto, una de las gurús en temas de innovación, acaba de plantear el asunto en su libro El valor de las cosas.

Según ella, los economistas clásicos “distinguen entre trabajo ‘productivo’, que contribuye a aumentar el valor de lo que se produce, y trabajo ‘improductivo’, que no lo hace. Las actividades que dan beneficios a las plataformas online –los anuncios, el análisis de la información privada y el comportamiento de los usuarios– no aumentan el valor de lo que se produce, que son servicios para usuarios que consisten en, por ejemplo, poner un mensaje en Facebook o hacer una búsqueda en Google. Más bien, esas actividades ayudan a las empresas a competir entre sí para apropiarse, de manera individual, de una participación mayor del valor producido”.

El tema es sensible, pues no se trata de un simple asunto de percepción o valoración moral. Plantea una paradoja de valor: las startups muestran unos procesos de valorización exponenciales que hacen suponer que están ofreciendo una transformación en los servicios y productos que ayudan a intermediar. Pero las hamburguesas que Rappi lleva son las mismas que los restaurantes ofrecían antes de aparecer esta compañía. Así la pregunta se refiere al valor agregado que generan estas startups. Desde una perspectiva de las cuentas nacionales, el valor agregado corresponde al precio del bien final menos el precio de los bienes intermedios. Pero aún no queda resuelta la pregunta sobre qué es un bien intermedio para la economía digital.

Así, es posible concluir que las tecnológicas como Rappi usan un bien intermedio, consistente en una base de datos masiva que le han entregado sus usuarios acerca de sus hábitos y ubicaciones geográficas. Algunos expertos van más allá. Dicen que para establecer el verdadero valor agregado, Rappi debería informar el precio que está dispuesta a pagar por obtener los datos y cuánto va a cobrar por administrar y hacer uso inteligente de esa información. Sobre esa base se podría analizar su verdadero impacto económico y su valorización real en los mercados de capitales. En este frente, la sociedad apenas está dando sus primeros pasos.

¿Complemento de la banca?

Muchos sectores ven las plataformas digitales como una amenaza. Pero el sector financiero colombiano las considera una oportunidad para avanzar en su transformación digital. Lo prueba la alianza entre el Banco Davivienda y Rappi, que permitirá realizar pagos con la aplicación. Sin duda, esto representa una apuesta por la innovación y la inclusión, afirma Santiago Castro, presidente de Asobancaria. Agrega que este tipo de integraciones va a permitir aprovechar mejor los 4,8 millones de depósitos electrónicos y fomentar el uso de medios de pago digitales.

No obstante, en el mundo hay un fuerte debate por temas como la nueva moneda de Facebook. Muchos temen que este tipo de iniciativas sirvan para blanquear dinero o para evadir impuestos. De hecho, los ministros de Finanzas del G7 alcanzaron un consenso para “actuar rápidamente” ante el “preocupante” proyecto de libra, la criptomoneda del gigante de internet. Sin duda, las nuevas plataformas representan un cambio hacia un nuevo sistema bancario y de pago. Castro afirma que el cambio es bienvenido “siempre y cuando se eviten arbitrajes regulatorios y se garantice la estabilidad del sistema y el bienestar de los usuarios”.

Fuente: Revista Dinero.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

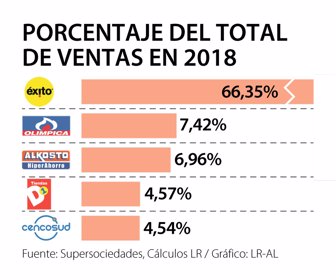

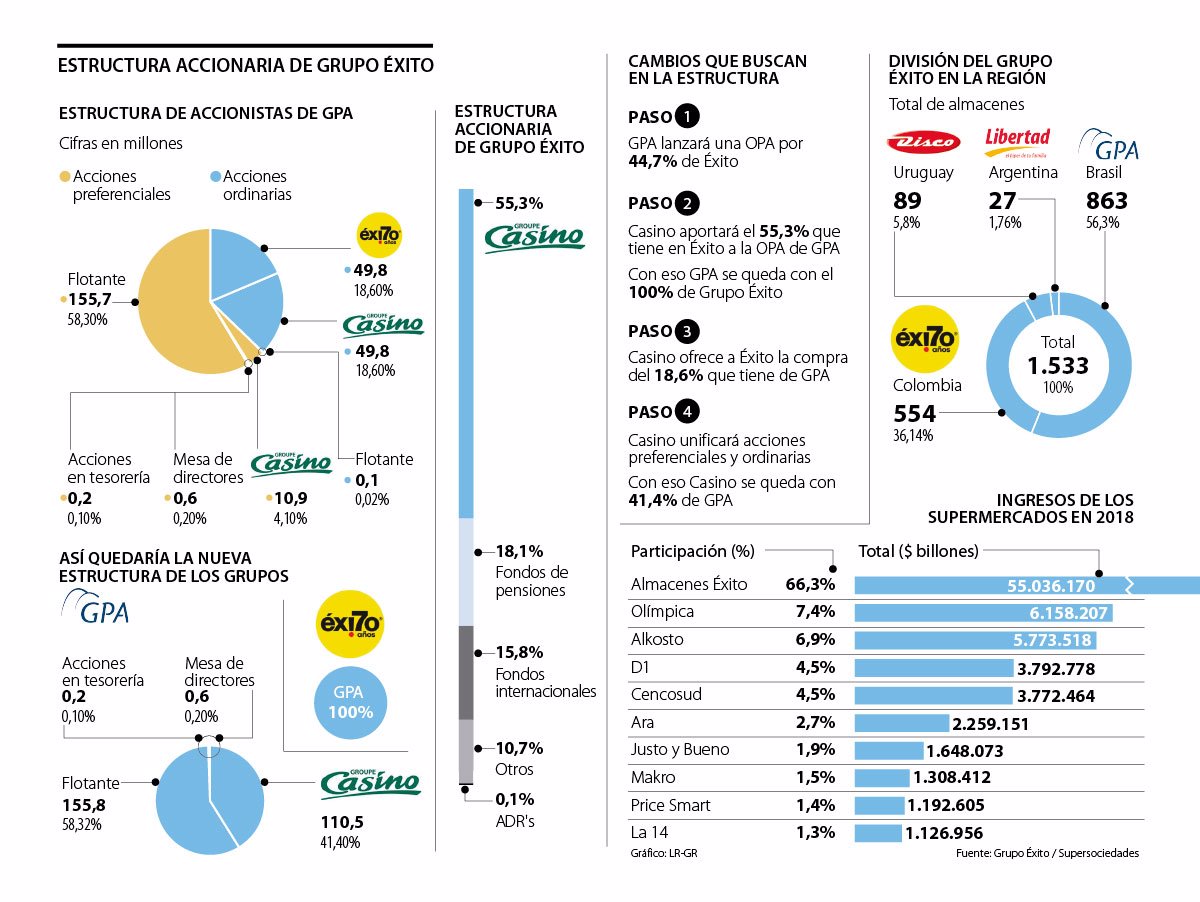

La Companhia Brasileira de Distribuição (GPA) anunció este miércoles la aprobación para que su filial Sendas Distribuidora S.A. (Sendas) realice una oferta para adquirir “la totalidad” de las acciones de Almacenes Éxito. Si esto se materializa, una vez Casino transfiera sus acciones a su subsidiaria GPA, el grupo brasileño se quedaría con 66% del mercado de supermercados en Colombia.

Este porcentaje es el resultado de las ventas del sector comercio con el que se quedó Grupo Éxito en 2018 según los datos entregados por las empresas a la Supersociedades. Los almacenes registraron ventas por $55 billones en 2018, varios billones por encima de su competidor Olímpica, que se quedó con 7,4% de la torta de ventas con ventas por $6,1 billones (ver gráfico).

Agregar leyenda

Esta reorganización de Casino (ver las movidas que harán en el gráfico) se da en medio del auge de los discounters, que por ejemplo en el país tuvieron alzas en sus ventas de 22%, en el caso de D1; de 57% en Ara y de 113,36% para Justo y Bueno. El escenario resulta relevante ya que la participación que han ganado estas nuevas empresas en el comercio ha sido uno de los factores que también ha golpeado a Rallye, uno de los accionistas del Grupo Casino, y a la propia entidad en Francia.

El presidente de Customer Index Value, Juan Pablo Granada, mencionó que “las grandes superficies ven una amenaza muy grande en el mercado de venta directa, con el crecimiento de negocios tipo Amazon, que elimina intermediarios ya sea en ventas de tecnología, lineas blancas, o en el alza de formatos pequeños tipo D1, que es una competencia para los productos del día a día”. Debido a ello, el experto comentó que empresas como Casino tienen que reorganizarse “obligatoriamente” y disminuir deuda.

Los beneficios de este cambio por el que apuesta Casino radican principalmente en seguir mejorando la rentabilidad de la región gracias a que los márgenes operacionales de las grandes superficies son más altos debido a que compiten con canal tradicional e informalidad, lo que los hace “más rentables que en mercados maduros”, explicó Granada.

Ahora, los cambios que vengas después de esta movida aún son solo conjeturas, señaló el gerente de renta variable de Casa de Bolsa, Ómar Suárez, quien explicó que “en el mercado se especula que la reorganización busca listar a GPA en nuevos mercados”. Basados en esto, lo que explica el analista es que estarían haciendo más atractiva la acción en términos de estándares de gobierno corporativo con el fin de que si se ofrece al mercado llegaría un buen flujo de caja que baje el endeudamiento.

LOS CONTRASTES

ÓMAR SUÁREZGERENTE DE RENTA VARIABLE DE CASA DE BOLSA

“Vemos que hay una operación que está impulsando Casino, y lo que busca es dejar todo en un solo paquete. Además, la operación de Brasil ha venido mejorando y es rentable”.

JUAN PABLO GRANADAPRESIDENTE DE CUSTOMER INDEX VALUE

“La reorganización sería positiva para la empresa, porque hay un Grupo Éxito muy consolidado en el país, incluso en el tema financiero. El mercado regional también es más rentable frente a otros”.

Ante este escenario, hay que tener en cuenta que la operación de Casino en América Latina tuvo un alza de 10,1% en el primer semestre, periodo en el que las ventas fueron de US$8.811 millones, cifra que representó 44,32% de los ingresos totales de la compañía francesa, cuya deuda neta es de US$5.279 millones según el informe semestral.

Para contrarrestar dichas obligaciones, la compañía también ha realizado ventas de activos a lo largo del año que totalizan US$1.125 millones. Entre ellas se cuentan la venta de nueve hipermercados y 91 tiendas, de las cuales 32 fueron en Francia.

Lo cierto es que la posibilidad de que la reorganización de Casino en la región se haga efectiva ha impulsado la acción de Éxito, cuyo precio cerró en $17.600, cifra que creció 3,89% en el día.

Por el momento, el mercado estará atento a la recomendación que haga el Comité de auditoría y riesgos de Éxito, que tiene hasta el 31 de agosto para analizar la propuesta de GPA.

Fuente: Walmart Argentina

Fuente: Walmart Argentina

{kind=link}