Fuente: La Republica.co

“En dos años se han cerrado 22.000 tiendas de barrio” Juan Saavedra, presidente de Nielsen

viernes, 13 de diciembre de 2019

Estudios de Nielsen sobre el comportamiento del consumo masivo dieron cuenta de la crítica situación por la que pasan las tiendas de barrio

Ana María Sánchez - amsanchez@larepublica.com.co

Hace una década empezó a desarrollarse en Colombia un nuevo formato de tiendas que buscaba cambiar las costumbres y hábitos de consumo de las personas: los hard discount, o tiendas de descuento, que llegaron de la mano de la compañía KOBA Group Colombia, más conocida como D1, que inauguró su primera tienda en octubre de 2009 en Itagüi, Antioquia.

Y a pesar de que los colombianos han mostrado un buen recibimiento al formato por los bajos precios y la calidad de las marcas propias, desde su entrada se han visto afectaciones a otros sectores.

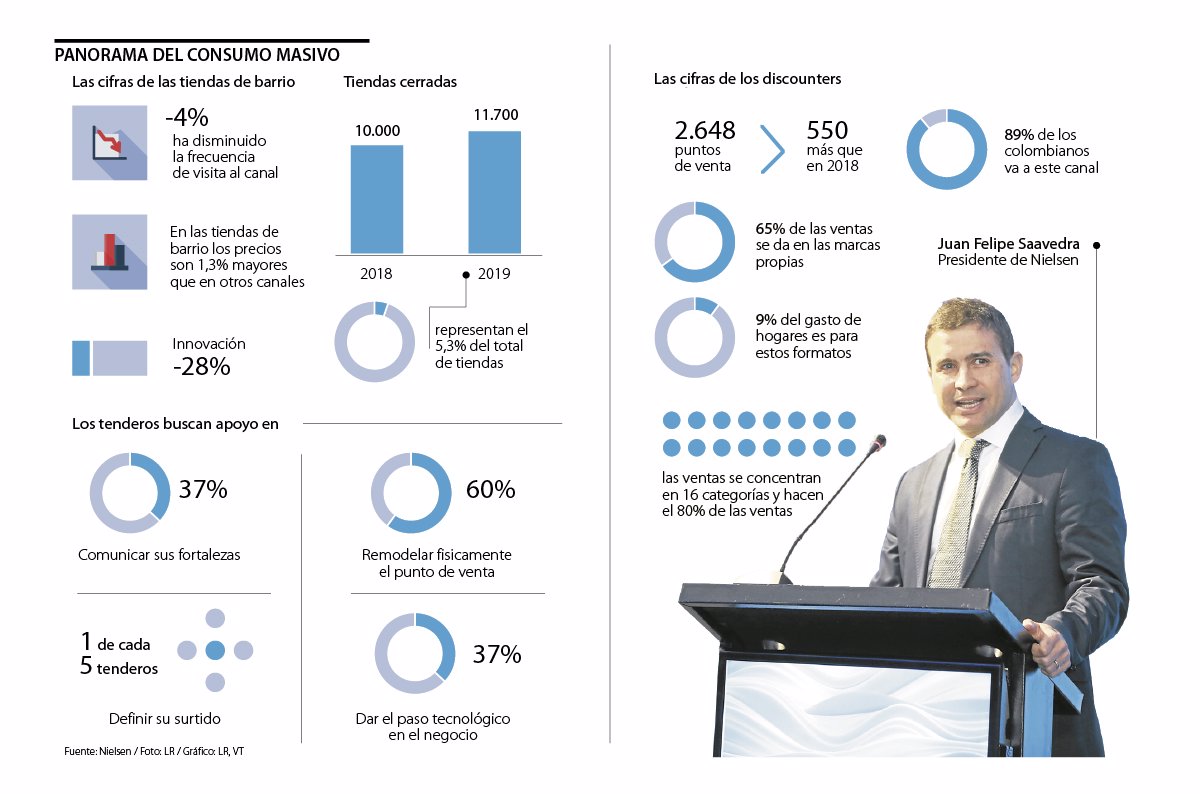

Uno de ellos, es el canal tradicional, en el que se encuentran las tiendas de barrio. Según el investigador de mercados, Nielsen este es el canal más importante, debido a que 32% del consumo se hace a través de este. Sin embargo, desde hace dos años no la han tenido fácil, pues empezó una rápida expansión de los discounters en sectores de clase media y baja, lugares en los que las tiendas de barrio tradicionalmente habían sido los líderes.

Aunque hace algunos años, era muy común ver hasta dos tiendas de barrio en una misma calle, hoy, según cifras de Nielsen, hay 22.000 tiendas de barrio menos, lo que significa una pérdida del 10% del universo de las tiendas que existe en Colombia. Este fenómeno no solo se evidenció en las estadísticas, sino que los tenderos manifestaron al investigador de mercado, que esto se debía a la fuerte competencia que generan las tiendas de descuento, principalmente por la diferencia de precios, que en su canal es 4,3% más bajo. Así, los hard discounters completan hoy 2.648 tiendas y tan solo en 2019 se abrieron 550 más. Esta expansión ha cambiado el mercado, en tanto que, a las tiendas de barrio les ha costado acoplarse y en otras industrias como el retail, los ha obligado a transformarse. En entrevista con LR, Juan Fernando Saavedra, presidente de Nielsen Colombia, comentó que por esto es necesario generar estrategias para renovar el canal tradicional, que se ha visto afectado por las tiendas de descuento, pero también reconocer que, por la llegada de estos formatos, muchas industrias como el retail se han transformado y se han vuelto más competitivos.

LOS CONTRASTES

OSCAR CABRERALÍDER DE GLOBAL CLIENT DELIVERY DE NIELSEN

“Eso no es solo Colombia, está pasando en toda la región. En Brasil y México los que han ganado son los cash and carry y en Perú como Colombia, son los hard discounters”.

¿Cuál es el balance de este año para el canal tradicional?

El último año se cerraron 11.000 tiendas, es decir el 5% de todo el universo de tiendas. Hay que tener en cuenta que nosotros lo dividimos en dos, una es la tradicional pura y otra que es la de consumo local; esa que tiene mesas. Esa segunda viene más estable, porque tiene un diferenciador contra el resto. En un discounter no se puede ir a tomar gaseosa con pan. Mientras que las tiendas de barrio son las que más se han visto afectadas y pasan momentos difíciles. Ya habían pasado por etapas difíciles, pero no habíamos visto un cierre tan masivo. Esto es neto, es decir, también se abren nuevas tiendas en el país, pero al final entre sumas y restas son 11.000 menos en un año y las que abren no compensan la cifra. El año pasado fueron más de 10.000, por lo que el balance de estos dos últimos años es que van más de 22.000 tiendas cerradas, lo cual es el 10% del universo.

¿Qué factor alteró esa dinámica?

La apertura de discounters en el país. Como parte de nuestro trabajo hablamos con los tenderos, quienes afirman que no se sienten competitivos con estos formatos y con los precios que ellos manejan.

¿Para el 2020 esta tendencia de aperturas de tiendas de descuento seguirá?

Lo que yo espero es que en los próximos años sean aún más fuerte las aperturas en estratos bajos, sobre todo en ciudades intermedias, donde la estructura socieconómica es más media-baja. Creemos que una evolución grande de aperturas se verá en la Costa atlántica, que es una zona que tiene todas las clases sociales.

¿Y esto es malo o es bueno?

También es bueno porque los discounters a través de precios más competitivos y menores desembolsos para el cliente final han ocasionado que muchas categorías de productos que antes la gente no compraba de manera masiva, ahora empiecen a hacerlo. Esto democratiza mucho más el acceso a otras categorías de producto. Una vez un hogar compre lo que antes no compraba genera crecimientos para esas marcas que antes no eran de consumo masivo.

¿Cómo se podría ayudar al tendero? ¿Hay una estrategia?

Ya sabemos por dónde pueden ir los apoyos, pero es necesario que sean de manera estructurada. Estamos haciendo un plan para trabajar con los tenderos para apoyarles en temas como el manejo de tienda, de surtidos, manejo de inventarios, etc.

¿Quiénes están interesados en intervenir el canal tradicional?

Los fabricantes líderes en Colombia sin duda alguna son líderes, porque tienen una posición dominante en la tienda tradicional. Por lo tanto, muchos fabricantes quieren intervenir a la tienda tradicional, ya que es su canal más competitivo, donde tienen más cercanía con sus consumidores.

“En dos años se han cerrado 22.000 tiendas de barrio” Juan Saavedra, presidente de Nielsen

viernes, 13 de diciembre de 2019

Estudios de Nielsen sobre el comportamiento del consumo masivo dieron cuenta de la crítica situación por la que pasan las tiendas de barrio

Ana María Sánchez - amsanchez@larepublica.com.co

Hace una década empezó a desarrollarse en Colombia un nuevo formato de tiendas que buscaba cambiar las costumbres y hábitos de consumo de las personas: los hard discount, o tiendas de descuento, que llegaron de la mano de la compañía KOBA Group Colombia, más conocida como D1, que inauguró su primera tienda en octubre de 2009 en Itagüi, Antioquia.

Y a pesar de que los colombianos han mostrado un buen recibimiento al formato por los bajos precios y la calidad de las marcas propias, desde su entrada se han visto afectaciones a otros sectores.

Uno de ellos, es el canal tradicional, en el que se encuentran las tiendas de barrio. Según el investigador de mercados, Nielsen este es el canal más importante, debido a que 32% del consumo se hace a través de este. Sin embargo, desde hace dos años no la han tenido fácil, pues empezó una rápida expansión de los discounters en sectores de clase media y baja, lugares en los que las tiendas de barrio tradicionalmente habían sido los líderes.

Aunque hace algunos años, era muy común ver hasta dos tiendas de barrio en una misma calle, hoy, según cifras de Nielsen, hay 22.000 tiendas de barrio menos, lo que significa una pérdida del 10% del universo de las tiendas que existe en Colombia. Este fenómeno no solo se evidenció en las estadísticas, sino que los tenderos manifestaron al investigador de mercado, que esto se debía a la fuerte competencia que generan las tiendas de descuento, principalmente por la diferencia de precios, que en su canal es 4,3% más bajo. Así, los hard discounters completan hoy 2.648 tiendas y tan solo en 2019 se abrieron 550 más. Esta expansión ha cambiado el mercado, en tanto que, a las tiendas de barrio les ha costado acoplarse y en otras industrias como el retail, los ha obligado a transformarse. En entrevista con LR, Juan Fernando Saavedra, presidente de Nielsen Colombia, comentó que por esto es necesario generar estrategias para renovar el canal tradicional, que se ha visto afectado por las tiendas de descuento, pero también reconocer que, por la llegada de estos formatos, muchas industrias como el retail se han transformado y se han vuelto más competitivos.

LOS CONTRASTES

OSCAR CABRERALÍDER DE GLOBAL CLIENT DELIVERY DE NIELSEN

“Eso no es solo Colombia, está pasando en toda la región. En Brasil y México los que han ganado son los cash and carry y en Perú como Colombia, son los hard discounters”.

¿Cuál es el balance de este año para el canal tradicional?

El último año se cerraron 11.000 tiendas, es decir el 5% de todo el universo de tiendas. Hay que tener en cuenta que nosotros lo dividimos en dos, una es la tradicional pura y otra que es la de consumo local; esa que tiene mesas. Esa segunda viene más estable, porque tiene un diferenciador contra el resto. En un discounter no se puede ir a tomar gaseosa con pan. Mientras que las tiendas de barrio son las que más se han visto afectadas y pasan momentos difíciles. Ya habían pasado por etapas difíciles, pero no habíamos visto un cierre tan masivo. Esto es neto, es decir, también se abren nuevas tiendas en el país, pero al final entre sumas y restas son 11.000 menos en un año y las que abren no compensan la cifra. El año pasado fueron más de 10.000, por lo que el balance de estos dos últimos años es que van más de 22.000 tiendas cerradas, lo cual es el 10% del universo.

¿Qué factor alteró esa dinámica?

La apertura de discounters en el país. Como parte de nuestro trabajo hablamos con los tenderos, quienes afirman que no se sienten competitivos con estos formatos y con los precios que ellos manejan.

¿Para el 2020 esta tendencia de aperturas de tiendas de descuento seguirá?

Lo que yo espero es que en los próximos años sean aún más fuerte las aperturas en estratos bajos, sobre todo en ciudades intermedias, donde la estructura socieconómica es más media-baja. Creemos que una evolución grande de aperturas se verá en la Costa atlántica, que es una zona que tiene todas las clases sociales.

¿Y esto es malo o es bueno?

También es bueno porque los discounters a través de precios más competitivos y menores desembolsos para el cliente final han ocasionado que muchas categorías de productos que antes la gente no compraba de manera masiva, ahora empiecen a hacerlo. Esto democratiza mucho más el acceso a otras categorías de producto. Una vez un hogar compre lo que antes no compraba genera crecimientos para esas marcas que antes no eran de consumo masivo.

¿Cómo se podría ayudar al tendero? ¿Hay una estrategia?

Ya sabemos por dónde pueden ir los apoyos, pero es necesario que sean de manera estructurada. Estamos haciendo un plan para trabajar con los tenderos para apoyarles en temas como el manejo de tienda, de surtidos, manejo de inventarios, etc.

¿Quiénes están interesados en intervenir el canal tradicional?

Los fabricantes líderes en Colombia sin duda alguna son líderes, porque tienen una posición dominante en la tienda tradicional. Por lo tanto, muchos fabricantes quieren intervenir a la tienda tradicional, ya que es su canal más competitivo, donde tienen más cercanía con sus consumidores.