Fuente: La Republica

COMERCIO

Nutresa y Nestlé lideran la venta de café en retail, donde se mueven 17.400 toneladas

Martes, 18 de septiembre de 2018

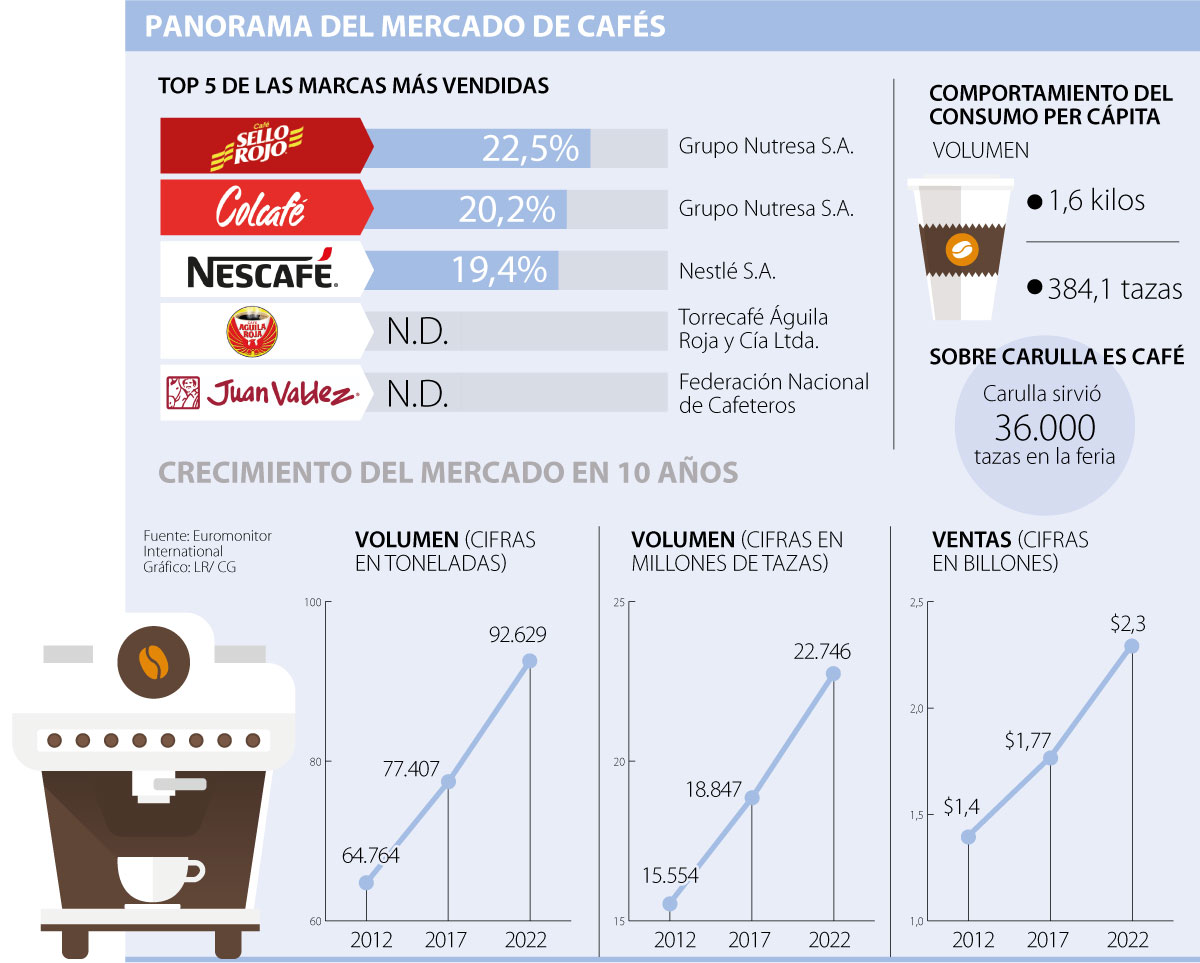

El consumo per cápita local es de 1,6 kilos al año según Euromonitor.

Lina María Guevara Benavides

Las históricas cosechas de café que tendrán Brasil y Vietnam este año; la crisis de precios, que puso cada libra por debajo de US$1; y los altos costos de producción, que están sobre $760.000 por carga, han configurado un panorama que no les sonríe a los cafeteros locales. Sin embargo, en el retail, el escenario es diferente.

De acuerdo con Euromonitor, en 2012 los colombianos se tomaron 15.554 millones de tazas de café. Cinco años después, la cifra se ubicó en 18.847 millones y se espera que para 2022 ascienda a 22.746 millones. Los números dejan un tamaño de mercado (a 2017) de $1,7 billones y 77.407 toneladas vendidas (incluyendo instantáneo), en el que Grupo Nutresa y Nestlé son líderes con 62% de participación.

Nutresa suma 42,7% con dos marcas: Café Sello Rojo que tiene 22,5% de las ventas y Colcafé que concentra otro 20,2%. Nestlé aparece en la tercera casilla con Nescafé, que tiene 19,4% del mercado. Aunque el informe no publica el dato de participación del cuarto y quinto lugar (no es público), esas casillas las ocupa, respectivamente, Águila Roja de Torrecafé con Águila Roja; y la Federación Nacional de Cafeteros, con Juan Valdez.

“Todas las marcas que hacemos, que son: Café Sello Rojo, Colcafé, La Bastilla y Matiz, llegan a más de 20 millones de tazas que vendemos al día como negocio de café de Nutresa. Solo de Café Sello Rojo, se consumen 14 millones de tazas al día según nuestras cuentas”, explicó Miguel Moreno, presidente de Cafés de Grupo Nutresa, quien agregó que el año pasado el negocio sumó $1 billón en ventas.

Sobre la operación de la firma suiza, Mónica Acosta, directora del Negocio de Cafés de Nestlé, dijo que en 2017 las ventas sumaron US$80 millones y que este año se espera un crecimiento de más de 4%. Para lograrlo, la empresa innovará en comunicación, lanzamientos e iniciativas de valor compartido.

LOS CONTRASTES

MÓNICA ACOSTADIR. DEL NEGOCIO DE CAFÉ DE NESTLÉ DE COLOMBIA

“El consumo de tazas de café ha tenido un aumento significativo, a la fecha se consumen más de 300 tazas per cápita al año”.

MIGUEL MORENOPTE. DE CAFÉS DE GRUPO NUTRESA

“Todas las marcas que hacemos llegan a más de 20 millones de tazas que vendemos al día como negocio”.

Juan Valdez también habló de este mercado. De acuerdo con la compañía, “el retail es la mejor vitrina de café empacado y liofilizado de la marca”, porque da al consumidor la oportunidad de decidir frente a otras y llevar la experiencia de la tienda a su casa. Este canal es 12% de las ventas.

Los jugadores de origen

Grupo Éxito informó que en el marco de su feria Carulla es Café se sirvieron 36.000 tazas de esta bebida. Por eso, el evento se convirtió en el marco ideal para el aterrizaje de nuevos jugadores.

Luego de crecer en chocolates, Lök Foods lanzó su línea de cafés, una colección de granos cultivada en Chinchiná, Caldas, que hizo presencia en la feria con el Café de Origen Caldas, dijo el gerente de la marca, Alberto Henao.

La Elba, de Darío Fernando y Carlos Patiño, también presentó su café de Quindío y Pedro Nel Mata arribó con Los Frailes, una marca producida en Fredonia y Medellín, Antioquia.

COMERCIO

Nutresa y Nestlé lideran la venta de café en retail, donde se mueven 17.400 toneladas

Martes, 18 de septiembre de 2018

El consumo per cápita local es de 1,6 kilos al año según Euromonitor.

Lina María Guevara Benavides

Las históricas cosechas de café que tendrán Brasil y Vietnam este año; la crisis de precios, que puso cada libra por debajo de US$1; y los altos costos de producción, que están sobre $760.000 por carga, han configurado un panorama que no les sonríe a los cafeteros locales. Sin embargo, en el retail, el escenario es diferente.

De acuerdo con Euromonitor, en 2012 los colombianos se tomaron 15.554 millones de tazas de café. Cinco años después, la cifra se ubicó en 18.847 millones y se espera que para 2022 ascienda a 22.746 millones. Los números dejan un tamaño de mercado (a 2017) de $1,7 billones y 77.407 toneladas vendidas (incluyendo instantáneo), en el que Grupo Nutresa y Nestlé son líderes con 62% de participación.

Nutresa suma 42,7% con dos marcas: Café Sello Rojo que tiene 22,5% de las ventas y Colcafé que concentra otro 20,2%. Nestlé aparece en la tercera casilla con Nescafé, que tiene 19,4% del mercado. Aunque el informe no publica el dato de participación del cuarto y quinto lugar (no es público), esas casillas las ocupa, respectivamente, Águila Roja de Torrecafé con Águila Roja; y la Federación Nacional de Cafeteros, con Juan Valdez.

“Todas las marcas que hacemos, que son: Café Sello Rojo, Colcafé, La Bastilla y Matiz, llegan a más de 20 millones de tazas que vendemos al día como negocio de café de Nutresa. Solo de Café Sello Rojo, se consumen 14 millones de tazas al día según nuestras cuentas”, explicó Miguel Moreno, presidente de Cafés de Grupo Nutresa, quien agregó que el año pasado el negocio sumó $1 billón en ventas.

Sobre la operación de la firma suiza, Mónica Acosta, directora del Negocio de Cafés de Nestlé, dijo que en 2017 las ventas sumaron US$80 millones y que este año se espera un crecimiento de más de 4%. Para lograrlo, la empresa innovará en comunicación, lanzamientos e iniciativas de valor compartido.

LOS CONTRASTES

MÓNICA ACOSTADIR. DEL NEGOCIO DE CAFÉ DE NESTLÉ DE COLOMBIA

“El consumo de tazas de café ha tenido un aumento significativo, a la fecha se consumen más de 300 tazas per cápita al año”.

MIGUEL MORENOPTE. DE CAFÉS DE GRUPO NUTRESA

“Todas las marcas que hacemos llegan a más de 20 millones de tazas que vendemos al día como negocio”.

Juan Valdez también habló de este mercado. De acuerdo con la compañía, “el retail es la mejor vitrina de café empacado y liofilizado de la marca”, porque da al consumidor la oportunidad de decidir frente a otras y llevar la experiencia de la tienda a su casa. Este canal es 12% de las ventas.

Los jugadores de origen

Grupo Éxito informó que en el marco de su feria Carulla es Café se sirvieron 36.000 tazas de esta bebida. Por eso, el evento se convirtió en el marco ideal para el aterrizaje de nuevos jugadores.

Luego de crecer en chocolates, Lök Foods lanzó su línea de cafés, una colección de granos cultivada en Chinchiná, Caldas, que hizo presencia en la feria con el Café de Origen Caldas, dijo el gerente de la marca, Alberto Henao.

La Elba, de Darío Fernando y Carlos Patiño, también presentó su café de Quindío y Pedro Nel Mata arribó con Los Frailes, una marca producida en Fredonia y Medellín, Antioquia.

SUSANA GALEANO

SUSANA GALEANO

Jorge Jaller, gerente corporativo de marca, es abogado de la Universidad Pontificia Bolivariana, especializado en marketing en la Universidad Concordia, Canadá. Lleva19 años en el Éxito. FOTO JAIME PÉREZ

Jorge Jaller, gerente corporativo de marca, es abogado de la Universidad Pontificia Bolivariana, especializado en marketing en la Universidad Concordia, Canadá. Lleva19 años en el Éxito. FOTO JAIME PÉREZ