Marcas de fabricante, ante el tsunami de la MDDMarcas de fabricante, ante el tsunami de la MDDCada cierto tiempo Promarca convoca un evento donde denuncia el escaso acceso que tienen los consumidores españoles a las “marcas de fabricante” en los lineales de cadenas líderes como Mercadona o Lidl; sin mucho éxito, a tenor del crecimiento constante de la marca de la distribución (MDD), incluso entre los retailers más leales y concienciados. La alta inflación y la pérdida de poder adquisitivo del shopper juegan en contra.

Ilustración Food Retail & Service.

CARLOS AZOFRA 16/03/2023 - 02:04h

Promarca ha organizado una jornada bajo el título “Retos presentes y futuros de gran consumo”, donde expertos en la cadena alimentaria han hablado de los “desafíos a los que se enfrenta el sector”, aunque, en realidad bien se podría haber titulado “Marcas de fabricante, ante el tsunami de la MDD”. Y es que el aumento de la inflación (y la pérdida de poder adquisitivo) ha provocado que la distribución, de forma generalizada, haya facilitado a sus clientes el acceso a productos de bajo precio enfocados a las necesidades más básicas. Así, la marca propia ha cobrado un nuevo y fuerte impulso, convirtiendo España en el paraíso europeo de las marcas blancas.

El evento pretendía concienciar a los diferentes grupos de interés de los efectos negativos que para la sociedad tienen los grandes retailers que basan su oferta comercial en un surtido corto donde predominan las marcas propias de menor coste. "La competencia casi exclusivamente basada en los precios crea un círculo vicioso: salarios low cost, impuestos low cost y empobrecimiento general”, advierte Ignacio Larracoechea. “La actual situación es un ataque contra la capacidad de elección”. “El 40% echa de menos las marcas”, continúa.

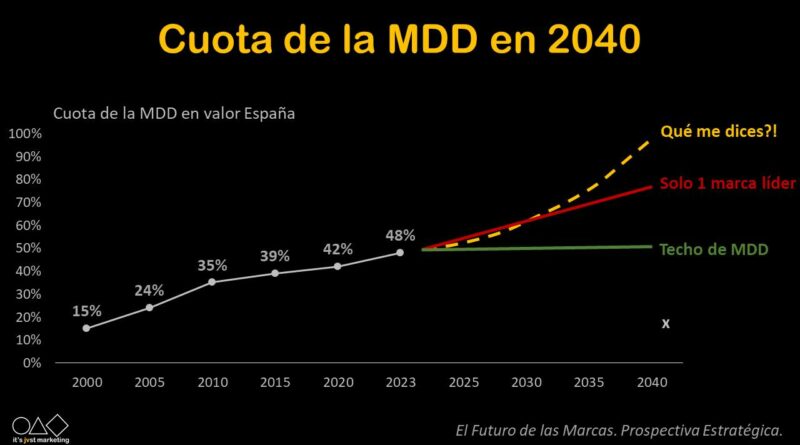

Lo cierto es que en los últimos diez años la presencia de las marcas se ha visto reducida en un 24%, creando un tablero extremadamente complejo para éstas donde se hace cada vez más difícil referenciar innovación.

“Las marcas de fabricante generan diez veces más valor añadido que las marcas de la distribución”, argumenta Larracoechea.

EL SURTIDO DE MDF SE CONTRAE EN LA MAYORÍA DE CADENAS

César Valencoso, Consumer Insights Director de Kantar Worldpanel, ha hablado de “la libertad de elección del consumidor” arrancando con una premisa: surtidos más amplios satisfacen mejor las necesidades de los diferentes consumidores.

Dado que el surtido ilimitado no es viable, existe un equilibrio entre dos fuerzas: las marcas, que compiten por valor, y los retailers, que lo hacen por precio, fundamentalmente en productos básicos.

La MDD ya supera el 53% de cuota de mercado en España según Kantar.

Siguiendo su explicación, los mercados donde se da un equilibrio entre las dos fuerzas agregan valor al consumidor y crecen en el largo plazo, pero esto no ocurre en su opinión en España: “El creciente poder de los operadores que priman el precio está desequilibrando el mercado del gran consumo, con surtidos crecientes de marcas de la distribución (MDD) y menos de fabricante (MDF) y de innovación, lo que condiciona de manera decisiva la elección del consumidor y por ende los KPI’s del mercado”.

EL SURTIDO DETERMINA LA CESTA

Según datos de Kantar Worldpanel, en la suma de las seis principales cadenas, la MDD ha pasado en el período 2018-2022 del 46 al 53% de cuota. Mantiene un crecimiento constante, especialmente importante en periodos de crisis, empujando hacia abajo los precios.

La evolución del valor en productos envasados para el período 2001-2019 fue del 59,8% (el volumen aumentó el 23,6% y el valor neto el 36,2%). Si tenemos en cuenta la inflación en este tiempo, del 47,6%, se concluye que se ha producido una pérdida de valor del -11,4%. “El gran consumo no crece al ritmo de la inflación y se ha erosionado en valor”, asegura Valencoso.

En lo que respecta al número de innovaciones, éstas han caído el 38% en el período 2011-2021.

La cesta del consumidor está condicionada absolutamente por el surtido, afirma Valencoso. De hecho, tomando como referencia los datos de 2021, el cliente de Mercadona, que compra el 67,8% en productos de MDD, cuando acude a Carrefour solo se gasta el 22,7% en artículos de marca propia; el 75,2% en Lidl; y el 18,3%, por ejemplo, en Eroski.

Por su parte, si el peso de la MDD en Lidl es del 77,9%, sus clientes gastan el 71,1% en marca propia cuando compran en Mercadona; el 24,5% en Carrefour; y el 23,7% en Eroski.

EL INTERÉS CRECIENTE DE LAS AUTORIDADES POR LAS ALIANZAS DE RETAILERS

En un bloque posterior, Javier Berasategi, abogado experto en Competencia y Regulación de la Cadena Alimentaria, ha colocado el foco en las alianzas de retailers en la jornada organizada por Promarca, poniendo de relieve el creciente interés en este punto de las autoridades de competencia.

Son estructuras muy dinámicas, que se solapan y con constantes entradas y salidas de socios. Son alianzas que se crean y se cierran, acumulando en este proceso gran información confidencial. Sus objetivos son variados, como la compra conjunta de MDD y MDF, y la prestación de servicios. Sobre este último punto, Berasategi opina que muchos de dichos servicios no son tales o se cobran a precios desorbitados, en ocasiones hasta por el mero hecho de reunirse...

Estas son, en definitiva, las alianzas internacionales que prestan servicios:

Coopernic (2006), que aglutina a Coop, Ahold Delhaize, Leclerc y Rewe

Agecore (2015), con Colruyt, Edeka, Intermarché, Conad, Coop y Eroski

Eurelec (2016), con Leclerc y Rewe

Horizon Int. Services (HIS)(2019), con Auchan, Casino, Metro y Dia

Este experto en Competencia ha destacado la creación en 2022 por parte del Parlamento francés de una comisión de investigación sobre alianzas de distribuidores, la cual constató el peaje de acceso que supone el acuerdo con la alianza, sin el cual no hay negociación o acuerdo nacional; la ausencia de servicios tangibles (“servicios ficticios”) o cobrados a precios desproporcionados; la imposibilidad de contratar estos servicios; la desreferenciación o ceses de compras masivos por los socios para forzar al acuerdo con la alianza; y la filtración de información confidencial entre alianzas. Asimismo, se cuestionó la posible elusión del marco regulatorio y fiscal francés.

En relación a la normativa de Defensa de la Competencia, ha citado el caso de cuatro alianzas:

Centrale Italiana (ITA, 2014), que acaparaba el 23% de las compras y más del 40% en mercados locales de venta, la cual se disolvió tras acuerdo con la autoridad.

Dia / Eroski (ES, 2016), donde la denuncia fue archivada por la CNMC, aunque el recurso está pendiente.

Casino / Intermarché (UE, 2019), cuya inspección fue anulada por el TJUE

Carrefour / Povera (BE, 2021), con el 20-25% de mercado. El expediente fue archivado mediante acuerdo: función de compra jurídicamente separada, intercambio de información limitado, negociación de descuentos financieros sin impacto en la estrategia comercial de distribuidores.

Sobre la regulación de la cadena alimentaria, Javier Berasategi se ha referido al asunto Dia / Eroski, en su opinión un precedente muy sólido para atajar los abusos de las alianzas de distribuidores y que acabó con sanciones por valor de 6,8 millones de euros, habiendo una sentencia del Juzgado Central de “absolución” a Eroski en 2019; y, por otro lado, una sentencia de la Audiencia Nacional de “condena” a Dia en 2020 y otra del Tribunal Supremo en el mismo sentido en 2021.

Sobre el futuro, ha hablado de la revisión de la directiva (UE) 2019/633, que se evaluará antes de 2025 y podría suponer el talón de Aquiles de las alianzas. Habrá que ver la interpretación que se hace de la prohibición de “represalia comercial” y “pagos no relacionados con la venta de los productos” en los Estados miembros. Está por ver si se prohibirá la vinculación de servicios a acuerdos de compra.

MESA REDONDA SOBRE LA IMPORTANCIA DE LA CREACIÓN DE VALOR

La jornada de Promarca se cerró con una mesa redonda sobre la importancia de crear valor y en la que participaron Javier Alejandre, técnico de UPA; Álvaro Areta, técnico de COAG; Gabriel Trenzado, director general de Cooperativas Agroalimentarias; y Mauricio García de Quevedo, director general de FIAB.

Para Álvaro Areta, técnico de COAG, la cadena debe proporcionar el valor suficiente para su propia sostenibilidad: “El reto es conseguir una renta digna para los eslabones, porque, a pesar de que la agricultura va muy bien y de que 2022 ha sido un año récord, a las personas que forman parte de este sector no les va tan bien”.

Dado que el primer eslabón ya es muy transparente con sus precios de venta, Areta ve imprescindible que los observatorios funcionen y publiquen estudios sobre los del resto de eslabones, para que la ley española sea ejemplo de cara al resto de Estados miembros de la UE. “Que Juan Roig reconozca que son capaces de destruir un sector si los precios no suben es importante que se sepa”, añade.

Muy certero en su análisis Gabriel Trenzado, director general de Cooperativas Agroalimentarias, al poner en evidencia que en la cadena alimentaria hay un valor que nadie paga: “Hemos visto cuán sensible es el consumidor y los propios poderes públicos ante la subida de precios… Eso no ocurre en otros sectores”.

Javier Alejandre, técnico de UPA, constata que, en 2022, agricultores y ganaderos perdieron el 5,5% de la renta bruta. No obstante, para él, la ley de la cadena alimentaria es una herramienta útil: “Probablemente sea un sector excesivamente regulado, pero esta ley es básica”.

Gabriel Trenzado, director general de Cooperativas Agroalimentarias, apunta un factor que no puede obviarse: la sequía y otros factores está afectando a la producción. “No todos han perdido: quien ha tenido producto le ha ido bien”, matiza.

Para Trenzado es clave la transparencia, que se puedan hacer estudios de mercados dinámicos para el conocimiento de los eslabones: “Que no sólo se mire a nivel de producción sino también a nivel PVP”.

La ley de la cadena alimentaria, más que generar valor, crea las condiciones para una mayor seguridad jurídica, pero “no va a equilibrar las fuerzas, porque eso se consigue con otros instrumentos y estructurar el sector no se hace vía decreto”, concluye.

Para Mauricio García de Quevedo, director general de Fiab, la actual hiperregulación tiene altos costes asociados: “Con más impuestos y más costes regulatorios, como el impuesto al plástico, se erosiona la rentabilidad de la compañía, porque no se pueden imputar todos esos costes en los precios al consumidor”. Según sus datos, la situación es compleja en la industria: si la rentabilidad media es el 8,32%, el último año bajó al 7%.

En resumen, la caída de la rentabilidad tiene tres causas para el representante de Fiab:

Escasez en el aprovisionamiento de insumos y materias primas.

El aumento del impacto del coste energético. Del 8% de media se ha pasado a un impacto de un 25-30%

El exceso de regulación, que erosiona márgenes y produce inflación.

Preguntado sobre la ley de la cadena alimentaria, García de Quevedo destaca que genera un gran valor al equilibrio en las relaciones comerciales: “Regula abusos y prácticas negras; asimismo, incluir la venta a pérdidas es un gran avance, así como regular las actividades promocionales y que las asociaciones nos podamos personar para denunciar abusos”.