Crece el ‘hard discount’ en Colombia: Ísimo, D1 y Tiendas Ara lucharán por el mercado en 2023

Así está el mercado de los 'hard discount' en Colombia. Foto: Valora Analitik.

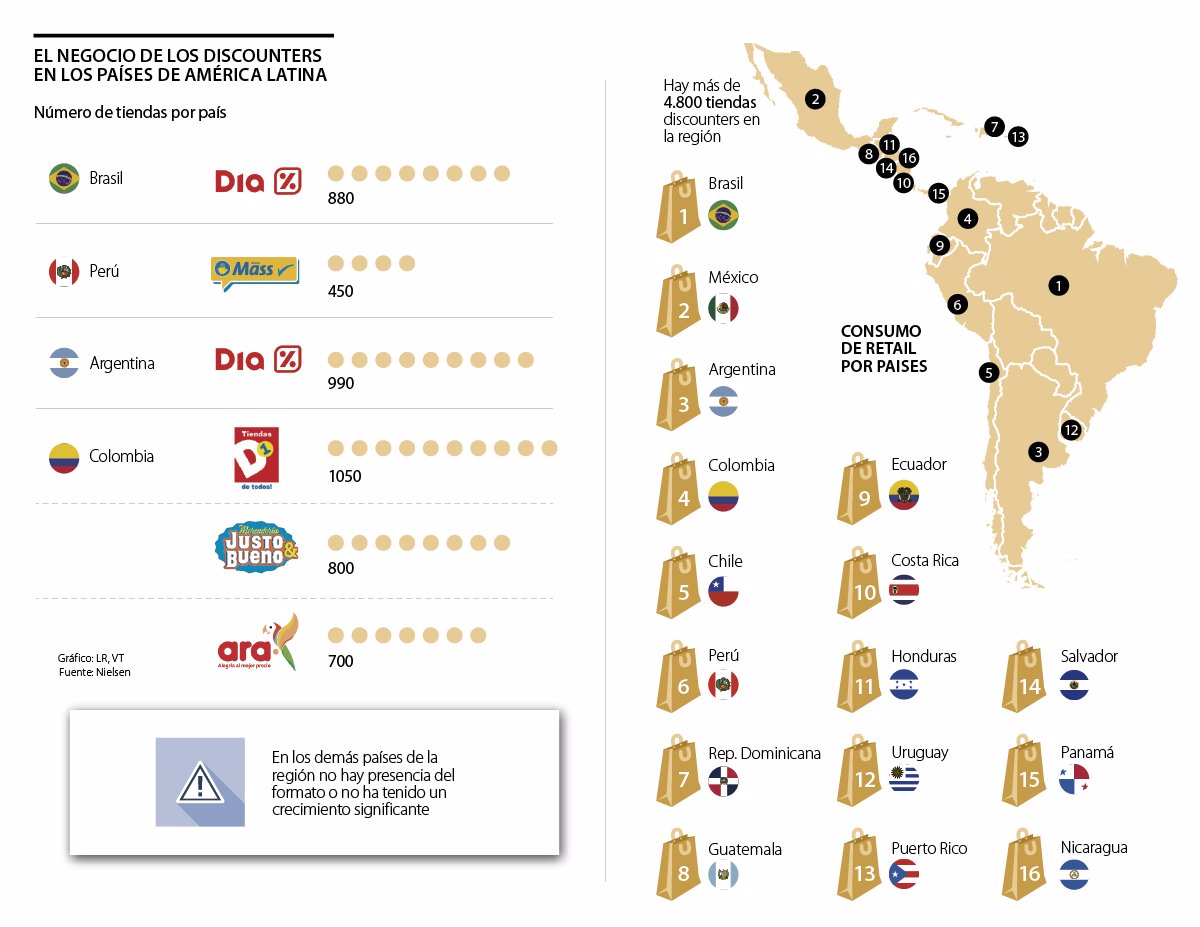

Este martes 13 de diciembre, la cadena Olímpica, de la familia Char, anunció el lanzamiento de Ísimo, su primera marca de consumo masivo ubicada en el segmento ‘low cost’, o denominados ‘hard discount’.

Olímpica venía informando desde septiembre su intención de crear una nueva marca de estas características, cuando comunicó que adquiriría más de 400 locales de la liquidación de Justo & Bueno, y dio las primeras pistas al respecto.

Pero su ingreso al sector de los ‘hard discount’ se da en medio de una competencia consolidada que lideran otras dos grandes empresas: D1 y Tiendas Ara.

D1, la marca perteneciente al Grupo Valorem de la familia Santo Domingo, fue creada en la ciudad de Medellín en el año 2009 y se convirtió en la primera cadena de bajo costo en llegar al país.

Este martes 13 de diciembre, la cadena Olímpica, de la familia Char, anunció el lanzamiento de Ísimo, su primera marca de consumo masivo ubicada en el segmento ‘low cost’, o denominados ‘hard discount’.

Olímpica venía informando desde septiembre su intención de crear una nueva marca de estas características, cuando comunicó que adquiriría más de 400 locales de la liquidación de Justo & Bueno, y dio las primeras pistas al respecto.

Pero su ingreso al sector de los ‘hard discount’ se da en medio de una competencia consolidada que lideran otras dos grandes empresas: D1 y Tiendas Ara.

D1, la marca perteneciente al Grupo Valorem de la familia Santo Domingo, fue creada en la ciudad de Medellín en el año 2009 y se convirtió en la primera cadena de bajo costo en llegar al país.

Tienda D1 en Medellín. Foto: Página web de Tiendas D1.

En abril de 2022, tras estos años de operación, la empresa completó 2.000 tiendas, con las nuevas aperturas registradas en Manaure (La Guajira), Puerto Asís (Putumayo) y Escobal (Cúcuta).

Recomendado: Christian Bäbler Font, nuevo presidente de Koba Colombia – Tiendas D1

Hoy D1 cuenta con 17.000 empleados, más de 600 marcas propias y un portafolio en el que el 65 % de sus productos son de industria nacional.

De otro lado, la compañía portuguesa Jeronimo Martins arribó a Colombia en 2012 y desde ahí comenzó su operación en el país bajo el nombre de Tiendas Ara. No obstante, cabe señalar que el primer local fue abierto oficialmente en Pereira (Risaralda) en 2013.

En abril de 2022, tras estos años de operación, la empresa completó 2.000 tiendas, con las nuevas aperturas registradas en Manaure (La Guajira), Puerto Asís (Putumayo) y Escobal (Cúcuta).

Recomendado: Christian Bäbler Font, nuevo presidente de Koba Colombia – Tiendas D1

Hoy D1 cuenta con 17.000 empleados, más de 600 marcas propias y un portafolio en el que el 65 % de sus productos son de industria nacional.

De otro lado, la compañía portuguesa Jeronimo Martins arribó a Colombia en 2012 y desde ahí comenzó su operación en el país bajo el nombre de Tiendas Ara. No obstante, cabe señalar que el primer local fue abierto oficialmente en Pereira (Risaralda) en 2013.

Foto: Tiendas Ara

Foto: Tiendas AraA finales de noviembre, la empresa completó su tienda número 1.000 con la apertura realizada en Cartagena (Bolívar), con la que sumó 351 tiendas en el norte del país.

El objetivo que Tiendas Ara se fijó para concluir este 2022 es lograr la apertura de 400 nuevos puntos. Además, esta empresa está generando actualmente 11.500 empleos en el Colombia y espera que esta cifra llegue a 13.000 al cierre del año.

Es importante mencionar que Justo & Bueno también hacía parte del mercado de los ‘hard discount’ en Colombia, pero tras no concretar un plan de salvamento definitivo, en agosto de este año un juez ordenó retomar su proceso de liquidación.

¿Con qué llega a competir Ísimo?

La familia Char entrará a operar ahora en este contexto competido de los ‘hard discount’ en el país, con una propuesta fortalecida.

Los locales de Ísimo tendrán 310 metros cuadrados en puntos de venta, formatos más pequeños con los que se busca generar una operación bastante eficiente y que pueda alinearse con la tendencia de precios económicos.

Foto: Tiendas Ísimo, apuesta de Olímpica para reemplazar a Justo & Bueno/Valora Analitik

“Este es un negocio resiliente a coyunturas complejas y buscamos tener una estructura de precios competitiva para consolidar ese tipo de establecimientos”, dijo José Manuel Carbonell, el gerente financiero de Olímpica.

Las proyecciones de las Tiendas Ísimo son completar 36 locales para el cierre de 2022 distribuidos entre Atlántico, Magdalena, Santander y Norte de Santander. Luego avanzará con el despliegue y adecuación de hasta 420 locales en Colombia para el primer trimestre de 2023.

Los mayoristas

Si bien los supermercados mayoristas no entran estrictamente en el mercado de los ‘hard discount’, es importante tenerlos en el radar como modelos de negocio que podrían generar una competencia indirecta a ese segmento.

En ese mapa aparece, en primer lugar, Surtimax, una firma de consumo masivo que pertenece al Grupo Éxito.

Actualmente, esta empresa cuenta con 21 de almacenes que fueron renovados recientemente, ubicados en el departamento de Cundinamarca, y otros seis en Antioquia.

Entretanto, Makro es una cadena mayorista que forma parte del grupo holandés SHV (Steenkolen Handels Vereeniging). Fue creada en 1968 en Amsterdam y en Latinoamérica cuenta con 24 tiendas en Brasil, 24 tiendas en Argentina, 22 en Colombia y 33 en Venezuela.

En Colombia, tras 27 años de presencia, Makro está en 16 ciudades, con áreas de venta entre 3.000 y 9.900 metros cuadrados.

“Este es un negocio resiliente a coyunturas complejas y buscamos tener una estructura de precios competitiva para consolidar ese tipo de establecimientos”, dijo José Manuel Carbonell, el gerente financiero de Olímpica.

Las proyecciones de las Tiendas Ísimo son completar 36 locales para el cierre de 2022 distribuidos entre Atlántico, Magdalena, Santander y Norte de Santander. Luego avanzará con el despliegue y adecuación de hasta 420 locales en Colombia para el primer trimestre de 2023.

Los mayoristas

Si bien los supermercados mayoristas no entran estrictamente en el mercado de los ‘hard discount’, es importante tenerlos en el radar como modelos de negocio que podrían generar una competencia indirecta a ese segmento.

En ese mapa aparece, en primer lugar, Surtimax, una firma de consumo masivo que pertenece al Grupo Éxito.

Actualmente, esta empresa cuenta con 21 de almacenes que fueron renovados recientemente, ubicados en el departamento de Cundinamarca, y otros seis en Antioquia.

Entretanto, Makro es una cadena mayorista que forma parte del grupo holandés SHV (Steenkolen Handels Vereeniging). Fue creada en 1968 en Amsterdam y en Latinoamérica cuenta con 24 tiendas en Brasil, 24 tiendas en Argentina, 22 en Colombia y 33 en Venezuela.

En Colombia, tras 27 años de presencia, Makro está en 16 ciudades, con áreas de venta entre 3.000 y 9.900 metros cuadrados.