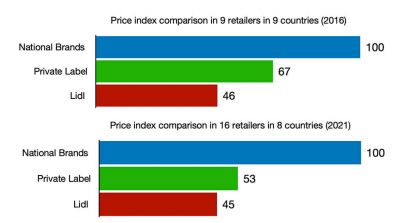

Las cadenas regionales calculan que la cuota de la marca de la distribución ha aumentado entre dos y tres puntos en apenas cuatro meses

Fernando Romero (Ahorramas), Alicia Pujol (Condis) y Agustín Banda (Gadisa) durante la mesa redonda en el congreso de AECOC

SABER MÁS

Las claves de Dinosol para hacer rentable el canal online

Optimismo entre los distribuidores para el verano pero prudencia de cara a septiembre

El gran consumo espera un segundo semestre marcado por la incertidumbre

El retail de proximidad cuenta con la cercanía al cliente y conoce sus gustos. Sin embargo, este segmento de la distribución no es ajeno a lo que está sucediendo con los precios y su crecimiento no está sirviendo para frenar el miedo en el consumidor.

Según han contado los directivos de Ahorramas, Condis y Gadis en el 27º Congreso AECOC de Estrategia Comercial y Marketing, el consumidor se está decantando por opciones más baratas en los supermercados. En particular, se estima que la cuota de la marca del distribuidor ha crecido entre dos y tres puntos en estos cuatro meses en los que los precios se han disparado.

El director comercial de Ahorramás, Fernando Romero, confiesa que los consumidores "se desvían hacia opciones más baratas". Las razones son variadas: "Porque tienen miedo, porque viene una crisis...". El caso es que se está produciendo un trasvase a la marca propia y a "la proteína barata como el pollo", comenta Romero.

Fernando Romero (Ahorramas): "Hay muchas esperanzas puestas en el segundo semestre"

Lo mismo comenta Alicia Pujol, directora de compras en Condis. "Cualquier factor que favorezca una situación económica brillante cambia lo que compramos", comienza Pujol, si bien añade que "cuando hay crisis, el consumidor se retrae por miedo, porque no le apetece más el consumo placentero". Esa situación ha hecho que la marca propia haya subido dos puntos en este comienzo de año.

Por su parte, Agustín Banda, director de compras PGC en Gadisa, cree que "es normal que el consumidor sea prudente cuando vivimos circunstancias como estas". En ese sentido cree que su obligación es "intentar ayudar al cliente analizando la propuesta de valor que tenemos".

LA ESTRATEGIA DEL RETAIL DE PROXIMIDAD

Más allá de la coyuntura, estas tres cadenas mostraron en el Congreso sus estrategias para llegar al cliente. Una de sus principales tácticas es crear promociones. Romero, de Ahorramas, cree que "hay muchas promociones que no son eficientes del todo", pero lo que hay que conseguir es generar tráfico en la tienda.

En esa línea, la tienda de proximidad se inclina por priorizar la "innovación responsable", como la llama Romero. "Debemos ser capaces de priorizar innovaciones que merezcan la pena porque vamos a tener que usar mucho espacio en tienda para el tema promocional", analiza Romero.

Pujol, de Condis, destaca que, en este periodo convulso, "lo importante es tener la mercancía en nuestras tiendas". Pero más allá de eso, cree que hay que "trabajar muy claramente la oferta". Además, considera que la innovación debe estar alineada con el análisis de las categorías para apostar por los productos que sí funcionan y relegar aquellos que no para centrarse en las ofertas. "Necesitamos la eficiencia promocional", dice Pujol.

Para Banda, de Gadisa, coincide en este refuerzo del plan promocional, con el respaldo de los productos frescos y de cercanía que tienen en sus supermercados. "Trabajamos con la mente puesta en cada una de las localidades donde estamos", dice Banda. Asimismo, destaca la fortaleza del punto de venta y su gestión, que es lo que "marca la diferencia ante el cliente final".

PERSPECTIVAS

Al igual que el resto de las compañías del sector, las perspectivas del retail de proximidad auguran un verano positivo. "Va a haber un ligero crecimiento por la inflación", comienza Romero, de Ahorramas, "pero va a estar complicado alcanzar el volumen del año pasado". No obstante, revela que tiene "muchas esperanzas puestas en el segundo semestre".