Soy uno de los pioneros del Retail Hard Discount en Colombia y LATAM . Asesor Estratégico en Entrada a Mercados, Transformación y Crecimiento Escalable, miembro de Discount Retail Consulting y Asociación Colombiana de Retail, igomeze@colombiaretail.com

De cada $100 pesos que gastan los colombianos en cadenas, $16 son destinados a marcas propias

Carlos Gustavo Rodríguez Salcedo

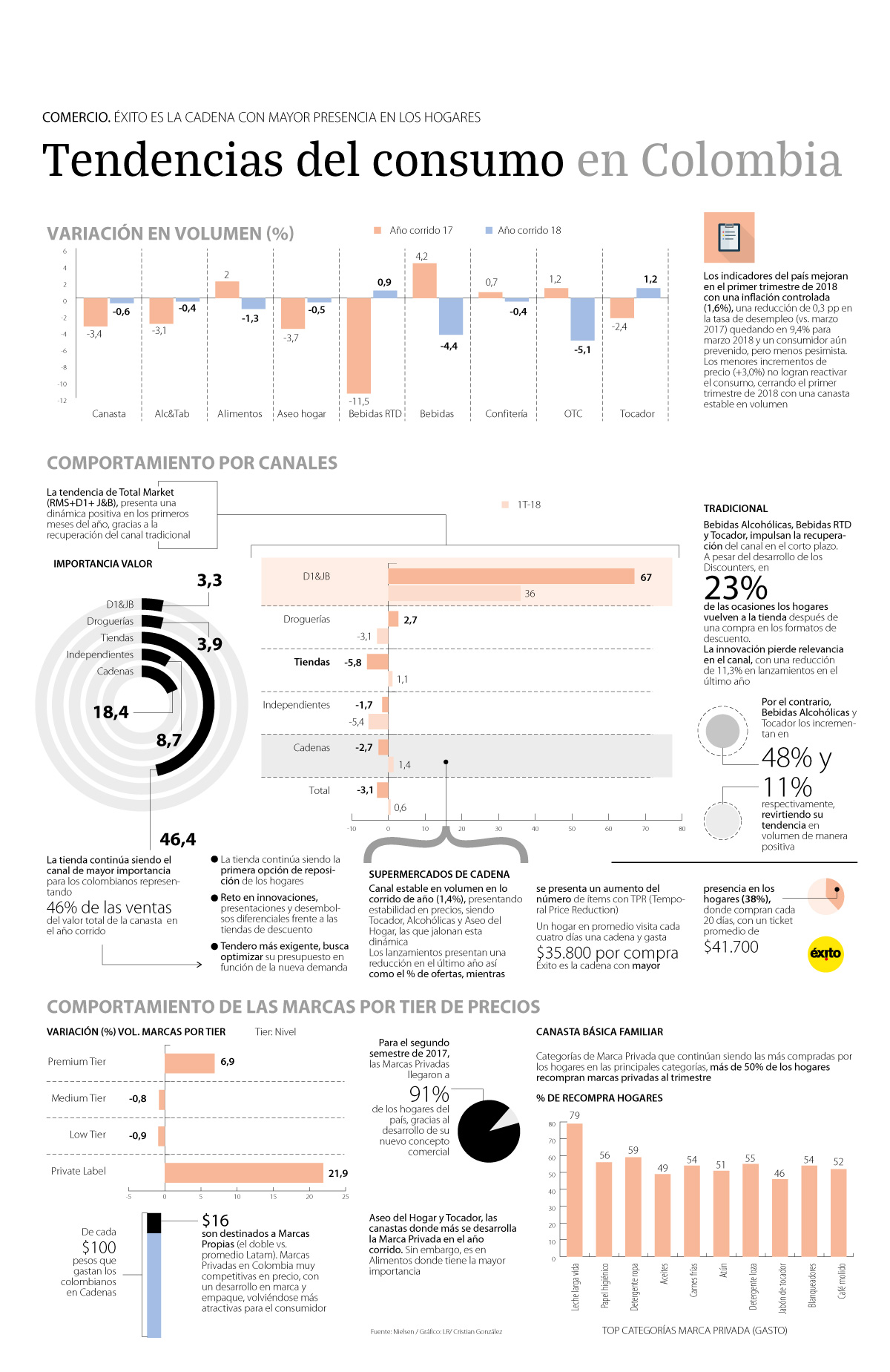

Según el último informe de Nielsen los menores incrementos que se han visto en los precios aún no logran reactivas el consumo, por lo que el primer trimestre de este año cerró con una casta estable en volumen frente al mismo periodo del año pasado. Está es la tendencia de consumo de la consultora.

En Latinoamérica el canal tradicional (tiendas de barrio) tiene la mayor participación, en Colombia es aún mayor, el 99% de los hogares compran en este canal de cercanía.

Sin embargo, si vemos el 54% de los shoppers latinoamericanos visitan 7 canales para realizar sus compras, en Colombia, este porcentaje aumenta el 65%, lo que evidencia una baja lealtad hacia los puntos de venta, pero ¿dónde compraron los hogares colombianos el año pasado? y ¿qué canales ganaron más participación durante el año?

Pues bien, el “Share de retailers”, elaborado por Kantar Worldpanel reveló, en primer lugar, que los hogares colombianos prefirieron abastecerse durante 2015 a través de minimercados (establecimientos comerciales que vende productos al detal y tiene sistema de autoservicio) y los canales tradicionales (tiendas de barrio). “El estudio arroja que los minimercados lideraron la participación de canales en Colombia durante 2015 con un share del 23%, seguidos por el canal tradicional con un 21%, grandes cadenas (Éxito, Olímpica, Jumbo, Metro, entre otras) con el 18% e independientes (D1, Surtimax, Coratiendas y Zapatoca, entre otras) con el 14%”, explicó Karen Mendoza, experta en retail de Kantar Worldpanel.

El estudio arroja que los minimercados lideraron la participación de canales en Colombia durante 2015 con un share del 23%, seguidos por el canal tradicional con un 21%, grandes cadenas (Éxito, Olímpica, Jumbo, Metro, entre otras) con el 18% e independientes (D1, Surtimax, Coratiendas y Zapatoca, entre otras) con el 14%

No obstante, aunque la participación de los minimercados en Colombia durante el año anterior alcanzó un 23%, ésta decayó un -3%, mientras que la del canal tradicional lo hizo en un -5%, “lo que evidencia que nuevos canales con nuevos formatos están llegando al país, y el shopper, que es multicanal, no va dejar de ir a visitarlos y conocer su propuesta”.

En ese sentido, los canales que más participación ganaron durante el 2015 fueron las droguerías (+20%), los independientes (+14%) y las hiperbodegas con (+4%).

“Aunque las droguerías registraron durante 2015 un desembolso superior con +11%, su crecimiento se sostuvo por la ganancia de nuevos hogares interesados no solo en comprar medicamentos, sino categorías de cuidado personal, alimentos, bebidas. Adicionalmente, los canales independientes registraron un incremento en el gasto promedio del +20% con $540.000, debido a que los hogares los visitaron más frecuentemente (+11%) un promedio de 27 veces en el año, mientras que en las hiperbodegas la asistencia de los hogares solo creció un (+1%) visitando en promedio 4 veces al año, manteniendo su gasto promedio por visita”, aclaró la experta Karen Mendoza.

Por otra parte, la participación del canal de ventas por catálogo aumentó durante 2015 un (1%) llegando a un 7%, luego que los hogares decidieran incrementar su gasto en (+6%) y comprar con mayor frecuencia (+9%) , donde un hogar en promedio gasta $250.000, mientras que en las grandes cadenas, la participación descendió (-2%) llegando al 18% al finalizar el año, pese a que los hogares aumentaron el gasto en un +3% y la frecuencia de compra en un +2%.

RANKING DE CADENAS POR CANAL

De acuerdo con el “Share de retailers” de Kantar Worldpanel, dentro del canal de grandes cadenas, y que logró una participación en los hogares del 18% en el año 2015, el Éxito lideró con una participación del 6,4%, seguido por Olímpica con el 3,3%, Jumbo con el 2,2%, Metro con el 2%, La 14 con el 1,0%, Colsubsidio con el 0,9%, Carulla con el 0,7% y SAO con el 0,6.

En tanto, dentro del canal de Independientes (establecimientos comerciales urbanos menores a 2.500 metros cuadrados), y que tuvo una participación total en Colombia durante 2015 del 14%, el primer puesto en los hogares se lo llevó Tiendas D1 con una participación del 3,1%, seguido por Surtimax con 1,5%, Cooratiendas y Superinter con 1,3%, Zapatoca con 0,8%, Mercamio con 0,5%, Ara y La Gran Colombia con 0,3%.

El canal de Hiperbodegas registró una participación del 1,9% al cierre de 2015, siendo Alkosto la de mayor participación con el 1,3%, seguida de Makro y Pricesmart con el 0,3%.

El secreto de su elección de consumo está en la experiencia de cliente, que es superior en el comercio local

Publicado por Redacción en Tendencias hace 3 horas

Primero fueron las grandes superficies, luego fue internet, después la crisis? Muchas han sido las amenazas que han tocado a los pequeños negocios durante los últimos tiempos y muchas las causas que se han apuntado para explicar por qué muchos de ellos han cerrado en los últimos años. El comercio local no resiste a los envites de los tiempos, apuntaban algunos analistas y lanzaban un pronóstico negro para su futuro.

Lo cierto sin embargo es que el comercio local no ha desaparecido, a pesar de las ideas catastrofistas, y muchos consumidores siguen prefiriendo acudir a pequeños establecimientos para hacer sus compras. Estos clientes suelen inclinarse de forma recurrente ante estos negocios para hacer sus compras y lo prefieren sobre sus competidores.

Un estudio, elaborado por la australiana Universidad de Adelaida, ha comparado los elementos que llevan a los consumidores a hacer sus compras en las tiendas de barrio en lugar de hacerlo en grandes superficies. ¿Por qué los consumidores prefieren a las tiendas pequeñas en lugar de a las grandes cadenas? ¿O cuáles son las herramientas que pueden estas usar para atraer a los consumidores?

El estudio ha seguido a los compradores que buscaban de forma específica vino, un mercado muy concreto y en el que hay mucha competencia (las grandes cadenas tienen secciones de bodegas y pueden competir más en precios y en inversión publicitaria), para entender por qué algunos consumidores preferían acudir a pequeñas tiendas especializadas. Las razones detrás de sus decisiones no son únicamente una explicación válida para entender por qué las pequeñas tiendas de vinos tienen un nicho de mercado sino también para comprender en general las razones por las que las pequeñas tiendas siguen resistiendo frente a las grandes superficies.

Los consumidores emplean varias razones para inclinar la balanza y comprar en un pequeño negocio, aunque en general se puede señalar que lo que hace que los consumidores se decanten por ellos está en la experiencia directa de compra. Los clientes tienen una experiencia de consumo que es muy diferente a las de las grandes cadenas y que estas no han conseguido replicar.

Las tiendas pequeñas ofrecen en un primer nivel un mejor servicio de atención al cliente. En general, la atención en este tipo de establecimientos suele ser más personalizada y mucho más directa. Frente a lo más frío y mucho más estandarizado de las grandes cadenas, en las tiendas pequeñas la experiencia suele ser mucho más memorable.

En segundo lugar, los consumidores sienten que los vendedores tienen un mayor conocimiento del producto que están vendiendo y que saben mucho más de lo que hablan. Por poner otro ejemplo, los consumidores suelen preferir a los libreros de las pequeñas librerías independientes que a los de las grandes cadenas para pedirles una recomendación literaria ya que estos suelen conocer mucho mejor lo que están vendiendo.

Y, finalmente, los consumidores sienten que al ser tiendas mucho más pequeñas y concretas se produce una cierta especialización de producto, lo que permite que vendan cosas específicas que no siempre se encuentran en otros lugares.

No compran por conciencia

Estos datos refuerzan la idea de que los consumidores compran en estas pequeñas tiendas por sus valores de marca y que, por tanto, los responsables de estos negocios tienen que entender que esto es lo que les permite mantenerse activos y llegar al consumidor.

Los clientes no acuden a estas tiendas para hacer un movimiento de resistencia frente a las grandes cadenas. "Los pequeños vendedores deben entender por qué las personas compran en sus establecimientos y hacerlo bien, no esperar simplemente que la gente apoye al comercio local por el bien del mismo", apunta Steve Goodman, el responsable del estudio.

Los establecimientos pequeños deben por tanto apostar por reforzar esos valores de marca que los diferencian de las grandes superficies y por comunicar a sus consumidores esos puntos que los hacen distintos.

“Invertiremos $20.000 millones en cinco supermercados este año”

Bogotá_

Pese a que siempre que hay una reforma tributaria se critica la inversión que hacen las empresas en las cajas de compensación, estas siguen creciendo. Prueba de esto es Colsubsidio, que el año pasado recaudó en ingresos operacionales $2,7 billones apalancados en sus líneas de negocio como la de supermercados.

En diálogo con LR, Luis Carlos Arango, director administrativo de la firma, dijo que este año invertirán $20.000 millones en cinco nuevos almacenes en ciudades intermedias y reveló otros planes para 2015.

¿Cómo le fue a Colsubsidio el año pasado? El año pasado para nosotros fue positivo, tuvimos en los ingresos un crecimiento de 9% con respecto a 2013 y cerramos con un ingreso total de $2,7 billones.

¿Qué fue lo que más creció, cómo están las finanzas? El aumento se dio en todos los servicios. Nosotros tuvimos un patrimonio de $1,7 billones, los activos cerraron en $3,2 billones y el pasivo de la caja fue de $1,5 billones. Cerca de $810.000 millones en ingresos resultaron de aportes de las empresas.

¿Cuál fue la línea de negocio que más aportó en 2014? Los supermercados y droguerías aportaron $1,2 billones y el resto fue entre salud, educación, recreación y vivienda.

¿Cuántos almacenes tiene y qué planes tiene este año en este rubro? Contamos con 70 supermercados y tiendas y 245 droguerías en el país. Este año invertiremos cerca de $20.000 millones en cinco supermercados en ciudades intermedias, lo que permitirá tener un crecimiento de 10% en esta línea de negocio.

¿Cuál es la proyección de crecimiento sobre los ingresos totales? También esperamos un aumento de 10%.

¿En materia de salud qué inversiones se hicieron? En enero de este año empezó en operación una clínica en la calle 100 con autopista en Bogotá. Esta es arrendada y lo que hicimos fue comprar los equipos, por lo que invertimos cerca de $3.000 millones.

¿Cuáles son los planes en materia de vivienda? El año pasado repartimos $163.000 millones en subsidios y asignamos 12.595 subsidios familiares de vivienda. Este año invertiremos más de $1 billón en la construcción de 4.000 viviendas en municipios de Cundinamarca.

¿Cómo va el tema de la línea de crédito? Durante 2014 entregamos $233.000 millones en línea de crédito y la meta este año es ampliar el cupo de crédito a afiliados en $20.000 millones más.

¿Cómo está la cartera Es excelente, no tenemos grandes problemas.

¿Han pensado invertir más en la línea de recreación? Tenemos una línea de hoteles y de lugares de recreación como clubes muy fuerte, las inversiones el año pasado fueron en mantenimiento y nuevas atracciones.

Las opiniones

Sergio Soto Director de Fenalco Antioquia “La estrategia de Colsubsidio está bien enfocada, porque las ciudades principales están bien atendidas en retail, por lo que enfocarse en las intermedias será exitoso”.

{kind=link}